B.O.I. N° 52 du 15 MAI 2009

Section 2 :

Conditions de mise en location

A. DELAI DE MISE EN LOCATION

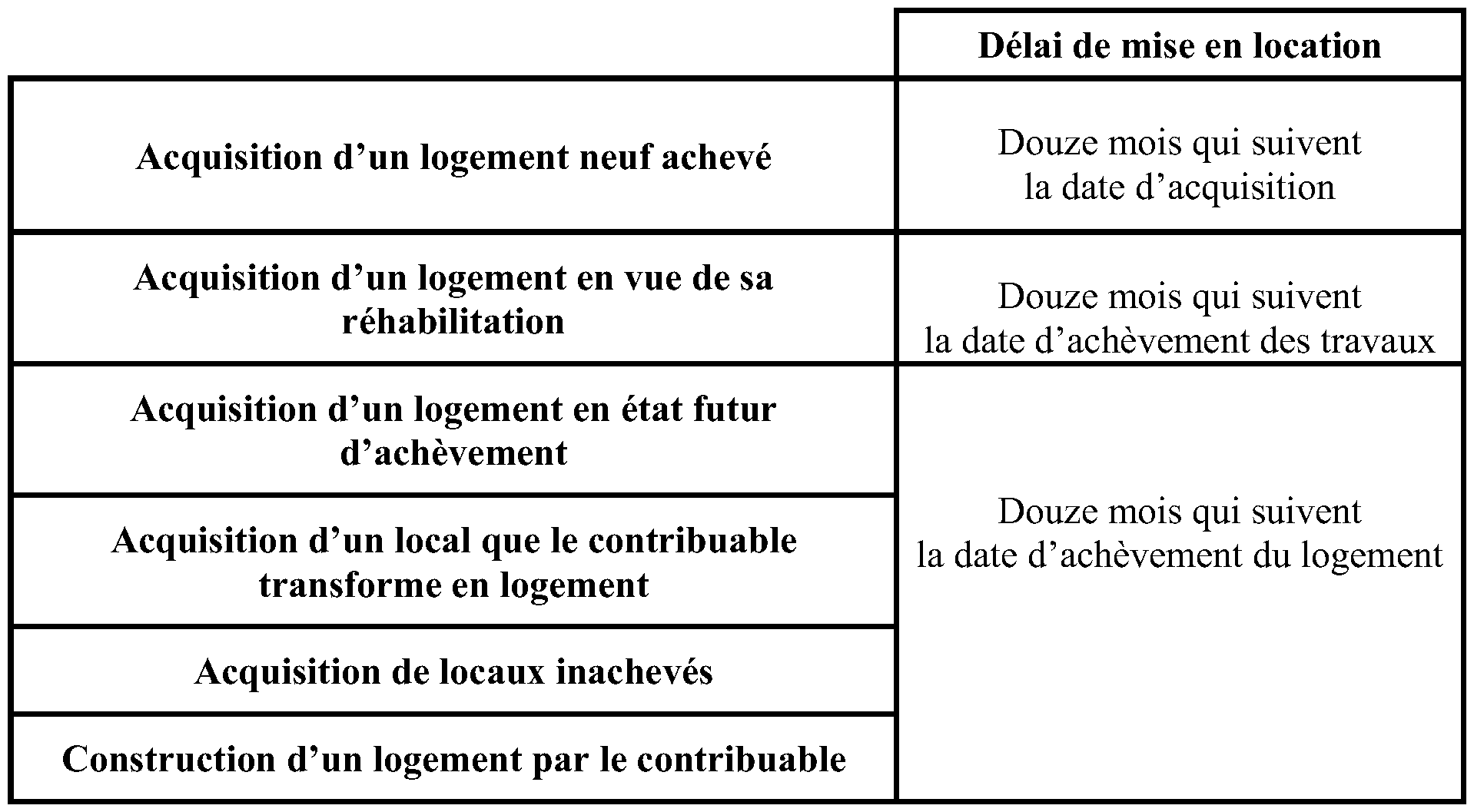

28.Le logement doit être donné en location dans certains délais qui dépendent de la nature du logement ou du local qui ouvre droit à la réduction d'impôt. Ces délais sont récapitulés dans le tableau ci-après :

B. DUREE DE LOCATION

29.La durée de location minimale exigée pour l'application de la réduction d'impôt est fixée à neuf ans. Cette durée est calculée de date à date, à compter de celle de la prise d'effet du bail initial. Par ailleurs, lorsqu'une même souscription de parts de SCPI est affectée à la réalisation de plusieurs investissements, la durée de neuf ans est calculée de date à date, à compter de celle de la prise d'effet du bail, pour chacun des immeubles mis en location.

C. AFFECTATION DES LOGEMENTS

30. Habitation principale du locataire . La réduction d'impôt est, en principe, réservée aux locations non meublées à usage d'habitation principale du locataire. Par exception à ce principe, la réduction d'impôt est également accordée dans le cas où la location est consentie à un organisme public ou privé à la condition que cet organisme donne le logement en sous-location nue à usage d'habitation principale et qu'il ne fournisse aucune prestation hôtelière ou para-hôtelière.

Sur la notion d'affectation des logements, voir fiche n° 3 de la présente instruction

D. PLAFONNEMENT DE LOYERS

31.Le loyer mensuel par mètre carré ne doit pas être supérieur, pendant toute la période couverte par l'engagement de location, à un plafond fixé par décret. En pratique, il s'agit des plafonds, fixés à l'article 2 terdecies B de l'annexe III au code général des impôts, qui sont identiques à ceux fixés pour le bénéfice du dispositif « Robien » prévu au h du 1° du I de l'article 31 du CGI. Les plafonds de loyers diffèrent selon la zone dans laquelle est situé le logement donné en location (sur la date à laquelle la situation de l'immeuble doit être appréciée au regard du zonage, pour déterminer le plafond de loyer à retenir pour l'application de la réduction d'impôt, voir n° 11 .).

Sur la notion de plafonnement de loyers, voir fiche n° 4 de la présente instruction

Section 3 :

Engagement de conservation des parts

A. ASSOCIES DE SOCIETES CIVILES NON SOUMISES A L'IMPOT SUR LES SOCIETES AUTRE QU'UNE SCPI

32. Engagement de conservation des parts jusqu'au terme de l'engagement de location . Chaque associé d'une société autre qu'une SCPI qui effectue un investissement éligible à la réduction d'impôt peut bénéficier de cet avantage fiscal. Il doit alors s'engager à conserver les titres jusqu'à l'expiration de la période couverte par l'engagement de location pris par la société.

L'engagement de conservation porte sur la totalité des titres de la société détenus par le contribuable, quand bien même la société détiendrait également des immeubles qui n'ouvrent pas droit au bénéfice de la réduction d'impôt.

La période d'engagement de conservation des parts expire au terme de celle couverte par l'engagement de location afférent au logement acquis au moyen de la souscription et ayant ouvert droit à la réduction d'impôt.

L'engagement des porteurs de parts est constaté sur un document qui est joint à la déclaration des revenus de l'année au titre de laquelle les parts ont été souscrites ou acquises ou, si elle est postérieure, de l'année de l'acquisition ou de l'achèvement de l'immeuble.

Il est précisé que lorsque l'associé est lui-même une société non soumise à l'impôt sur les sociétés autre qu'une SCPI, les associés de cette dernière qui souhaitent bénéficier de la réduction d'impôt doivent également s'engager à conserver leurs titres jusqu'à l'expiration de l'engagement de location souscrit par la première société.

B. ASSOCIES DE SCPI

33. Engagement de conservation des parts jusqu'au terme de l'engagement de location de la SCPI . L'associé de la SCPI qui entend bénéficier de la réduction d'impôt, doit s'engager à conserver la totalité de ses titres jusqu'à l'expiration de l'engagement de location souscrit par la SCPI.

La durée de location de neuf ans exigée de la SCPI est calculée de date à date à compter de la prise d'effet du bail initial (voir n° 29 .). Dès lors que la réduction d'impôt est accordée au titre de l'année au cours de laquelle est réalisée la souscription (voir n° 35 .), l'associé sera tenu de conserver ses parts au-delà de la période de neuf ans au cours de laquelle il bénéficie de l'avantage fiscal.

Par ailleurs, lorsqu'une même souscription est affectée à la réalisation de plusieurs investissements, l'engagement de location doit être pris distinctement pour chaque logement. Il s'ensuit que la période d'engagement de conservation des parts expire au terme de celle couverte par l'engagement de location afférent au dernier des logements acquis au moyen de la souscription et mis en location par la SCPI.

Exemple : un contribuable réalise une souscription au capital d'une SCPI le 1 er juin 2009. Cette souscription est affectée au financement de cent trente logements. Les contrats de location prennent effet au 18 novembre 2009 pour le premier de ces logements et au 1 er janvier 2010 pour le dernier. Dans ce cas, le contribuable sera tenu de conserver ses parts jusqu'au 31 décembre 2018 (date d'expiration de l'engagement de location afférent au dernier logement mis en location).Si l'associé cède tout ou partie de ses parts avant l'expiration de la période couverte par son engagement de conservation des titres, l'avantage fiscal est remis en cause en totalité.

34. Cas particulier des fusions de SCPI . Pour permettre aux SCPI de se restructurer, il est admis de reconnaître un caractère intercalaire aux fusions de SCPI au regard de la réduction d'impôt. Ainsi, l'échange de droits sociaux résultant de la fusion de SCPI ne constitue pas un cas de rupture de l'engagement de conservation des parts.

Dans une telle situation, la période de conservation des parts par l'associé est déterminée en tenant compte du temps écoulé entre la date de départ de la période couverte par l'engagement pris par l'associé de la société absorbée et celle de la cession des parts de la société issue de la fusion.

CHAPITRE 3 :

MODALITES D'APPLICATION DE LA REDUCTION D'IMPOT

Section 1 :

Fait générateur

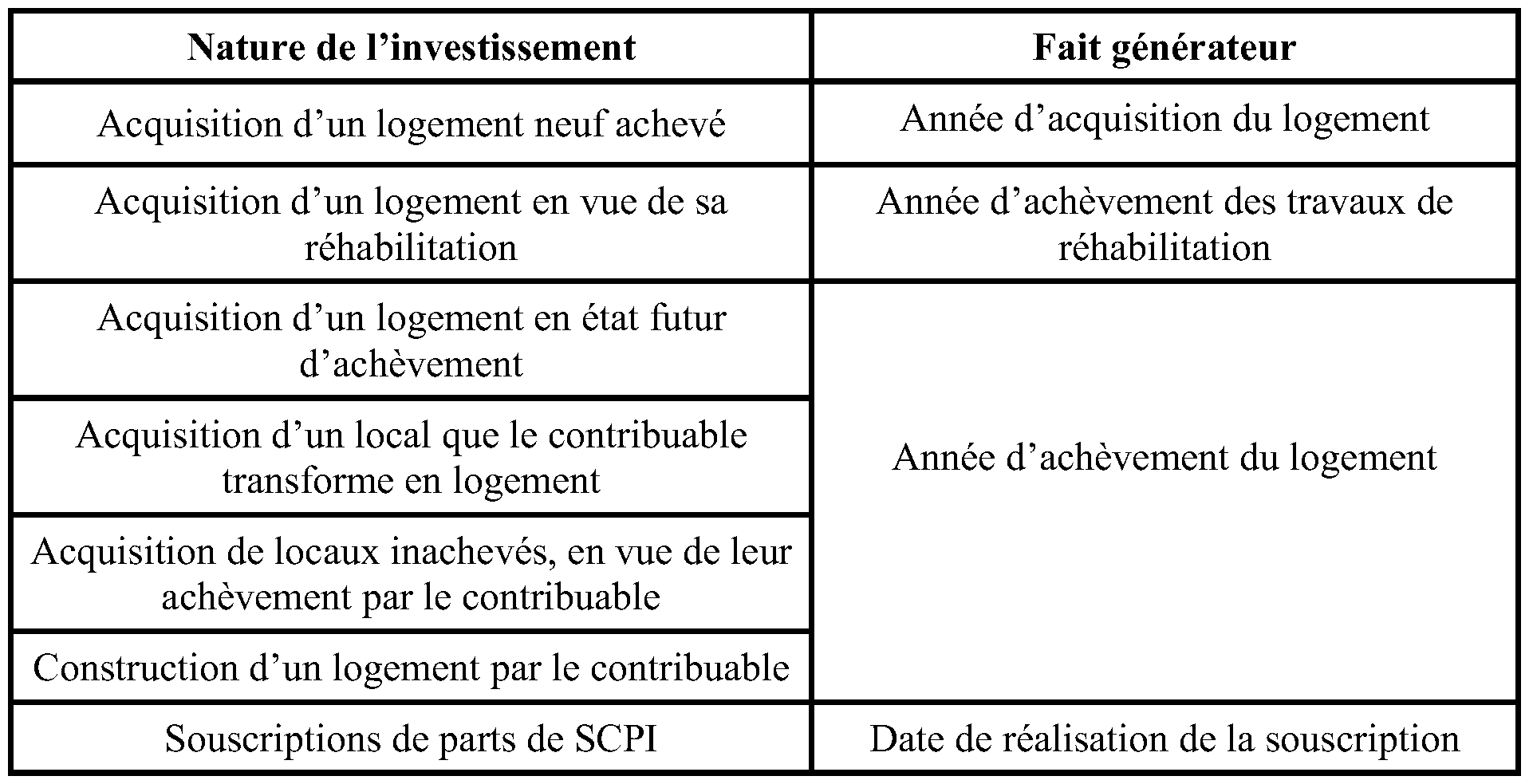

35.La première année au titre de laquelle la réduction d'impôt est accordée (fait générateur), qui dépend de la nature de l'investissement, est indiquée dans le tableau ci-dessous :

36. Date d'achèvement du logement . Pour déterminer la date d'achèvement du logement ouvrant droit à réduction d'impôt, il convient de se référer aux conditions d'application de l'exonération temporaire de taxe foncière sur les propriétés bâties pour les diverses catégories de constructions nouvelles, reconstructions et additions de construction, exposées dans la DB 6 C 1322 .

Selon une jurisprudence constante du Conseil d'État, un logement est considéré comme achevé lorsque l'état d'avancement des travaux en permet une utilisation effective, c'est-à-dire lorsque les locaux sont habitables.

Tel est le cas, notamment, lorsque le gros œuvre, la maçonnerie, la couverture, les sols et les plâtres intérieurs sont terminés et les portes extérieures et fenêtres posées, alors même que certains aménagements d'importance secondaire et ne faisant pas obstacle à l'installation de l'occupant resteraient à effectuer (exemple : pose de papiers peints ou de moquette). Dans les immeubles collectifs, l'état d'avancement des travaux s'apprécie distinctement pour chaque appartement et non globalement à la date d'achèvement des parties communes.

Section 2 :

Base plafonnée

A. ACQUISITION D'UN LOGEMENT

37. Limitation de la base à 300 000 € par logement et par an . Lorsque l'investissement porte sur un logement, la base de la réduction d'impôt est constituée par le prix d'acquisition ou de revient global du logement. La base ainsi déterminée ne peut toutefois pas excéder la somme de 300 000 €.

38. Dépendances immédiates et nécessaires . La fraction du prix d'acquisition ou de revient global du logement qui se rapporte aux dépendances immédiates et nécessaires telles que les emplacements de stationnement est également comprise, si elles font l'objet d'un bail commun avec le logement, dans la base de l'avantage fiscal (voir toutefois n° 39 .).

39. Garage ou emplacement de stationnement . Lorsque le garage ou l'emplacement de stationnement fait l'objet d'un bail distinct, dans les conditions énoncées au n° 15 . de la fiche n° 4 de la présente instruction, la fraction du prix global d'acquisition ou du prix de revient correspondant à ce garage ou à cet emplacement est exclue de la base de la réduction d'impôt. De même, les frais d'acquisition doivent faire l'objet d'une répartition entre d'une part, les frais afférents à l'acquisition du logement et de ses dépendances entrant dans la base de l'avantage fiscal, et d'autre part, les frais afférents à l'acquisition du garage ou de la place de stationnement, exclus de cette base.

Lorsque le garage ou l'emplacement de stationnement ne peut pas faire l'objet d'un bail distinct, ce dernier n'étant pas physiquement séparé du logement ou de ses dépendances (cas de l'habitat individuel notamment), les règles de droit commun sont applicables. Ainsi, la base de la réduction d'impôt ne fait l'objet d'aucune réfaction au titre du garage ou de l'emplacement de stationnement.

40. Acquisition par une société non soumise à l'impôt sur les sociétés autre qu'une SCPI . Lorsque le logement est la propriété d'une telle société, le contribuable bénéficie de la réduction d'impôt dans la limite de la quote-part du prix de revient correspondant à ses droits sur le logement concerné.

Ainsi, lorsqu'une société non soumise à l'impôt sur les sociétés autre qu'une SCPI et comportant trois associés à parts égales acquiert un logement dont le prix de revient s'élève à 400 000 €, chaque associé bénéficie de la réduction d'impôt, toutes autres conditions étant par ailleurs remplies, à hauteur d'un tiers du prix de revient de ce logement, retenu pour sa fraction inférieure à 300 000 €, soit une base de réduction d'impôt égale à 100 000 € pour chacun des trois associés.

41. Acquisition en indivision . Lorsque le logement est détenu en indivision, chaque indivisaire bénéficie de la réduction d'impôt dans la limite de la quote-part du prix de revient de ce logement correspondant à ses droits dans l'indivision.

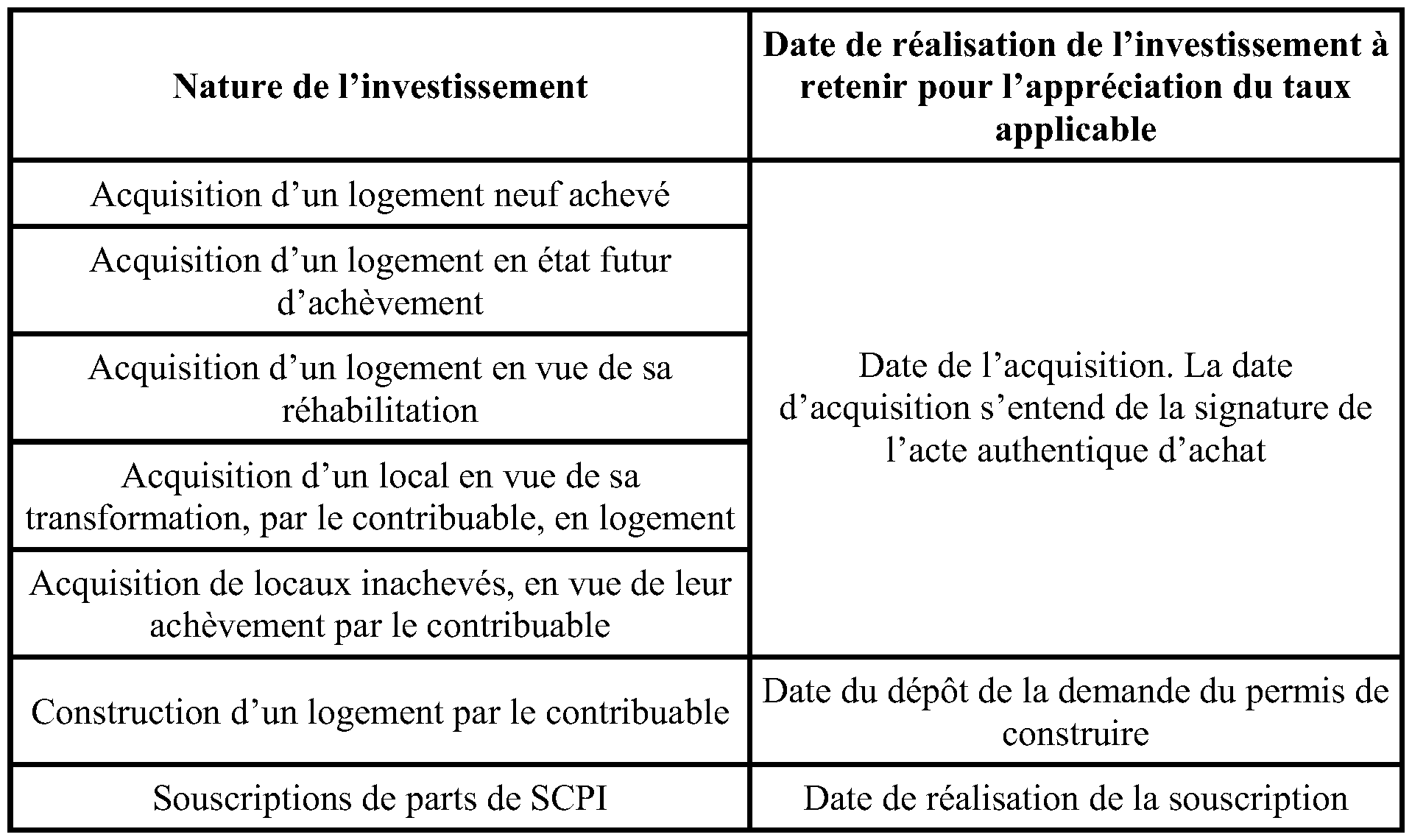

Ainsi, lorsqu'une indivision comportant trois indivisaires à parts égales acquiert un logement dont le prix de revient s'élève à 400 000 €, chaque indivisaire bénéficie de la réduction d'impôt, toutes autres conditions étant par ailleurs remplies, à hauteur d'un tiers du prix de revient de ce logement, retenu pour sa fraction inférieure à 300 000 €, soit une base de réduction d'impôt égale à 100 000 € pour chacun des trois indivisaires.

B. SOUSCRIPTION DE PARTS DE SCPI

42. Limitation de la base à 300 000 € par an . Lorsque l'investissement porte sur la souscription de parts de SCPI, la base de la réduction d'impôt est constituée de 100 % du montant total de la souscription en numéraire effectivement versée par le contribuable au 31 décembre de l'année au titre de laquelle la souscription a été effectuée. Le montant de la souscription pris en compte pour la détermination de la réduction d'impôt ne peut pas excéder pour un même contribuable la somme de 300 000 €.

Lorsque la gérance est confiée à une société de gestion, la base de l'avantage fiscal comprend la partie de la rémunération de cette société destinée à couvrir les frais de recherche des investissements, ainsi que la fraction de la rémunération destinée à couvrir les frais de collecte et la commission de gestion. Il s'agit notamment de la rémunération annuelle de la société de gestion, destinée à couvrir les opérations de gestion administrative de la société (administration générale, information des associés, distribution des revenus) et de gestion du patrimoine (recouvrement des loyers, surveillance et entretien pour assurer le maintien en bon état des immeubles).

43. Acquisition en indivision . La souscription de parts acquises en indivision ouvre droit à la réduction d'impôt, toutes autres conditions étant par ailleurs remplies. Dans ce cas, la réduction d'impôt est calculée, pour chaque indivisaire, sur le montant de la souscription dans la limite de sa quote-part indivise, retenue pour sa fraction inférieure à 300 000 €.

C. ACQUISITION D'UN LOGEMENT ET SOUSCRIPTION DE PARTS DE SCPI AU TITRE D'UNE MEME ANNEE

44. Limitation de la base à 300 000 € par an pour l'ensemble . Lorsqu'au titre d'une même année d'imposition, un contribuable acquiert un logement et souscrit des parts de SCPI ouvrant droit à la réduction d'impôt, le montant des dépenses retenu pour la détermination de l'avantage fiscal ne peut pas excéder 300 000 €.

Pour plus de précisions sur la base de la réduction d'impôt, voir fiche n° 5 de la présente instruction

Section 3 :

Taux

45. Le taux de la réduction d'impôt diffère selon l'année de réalisation de l'investissement . Le taux de la réduction est fixé à 25 % pour les investissements réalisés en 2009 et 2010. Ce taux est ramené à 20 % pour les investissements réalisés en 2011 et 2012.

46. Evénement à retenir pour apprécier le taux applicable . La date de réalisation de l'investissement à retenir pour l'appréciation du taux applicable est récapitulée dans le tableau suivant :

La date du fait générateur de la réduction d'impôt (voir n os 35 . et s .), c'est-à-dire celle à partir de laquelle le contribuable pourra effectivement bénéficier de la réduction d'impôt, diffère, le plus souvent, de la date à retenir pour l'appréciation du taux applicable, telle que mentionnée dans le tableau ci-dessus. Ces deux dates ne coïncident en effet qu'en cas d'acquisition d'un logement neuf achevé.

Ainsi, par exemple, un contribuable qui acquiert un logement en l'état futur d'achèvement en 2009 pourra bénéficier, toutes autres conditions étant par ailleurs remplies, de la réduction d'impôt au taux de 25 %, y compris si' l'achèvement de ce logement n'intervient qu'en 2012.