B.O.I. N° 52 du 15 MAI 2009

CHAPITRE 1 :

CHAMP D'APPLICATION DE LA REDUCTION D'IMPOT

Section 1 :

Bénéficiaires

4. Personnes physiques . La réduction d'impôt sur le revenu s'applique aux contribuables personnes physiques fiscalement domiciliés en France au sens de l'article 4 B du CGI. L'investissement peut être réalisé directement par le contribuable. Dans ce cas, la réduction d'impôt s'applique au contribuable personne physique ayant réalisé l'investissement.

5. Associés personnes physiques de certaines sociétés de personnes . L'investissement peut également être réalisé par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés autre qu'une société civile de placement immobilier. Il peut s'agir notamment d'une société civile immobilière de gestion, d'une société immobilière de copropriété relevant de l'article 1655 ter du CGI ou de toute autre société de personnes telles que les sociétés en nom collectif, les sociétés en participation. Dans ce cas, l'avantage fiscal s'applique à l'associé personne physique de la société non soumise à l'impôt sur les sociétés.

6. Domiciliation fiscale en France . Le contribuable qui entend bénéficier de la réduction d'impôt doit, en tout état de cause, être domicilié fiscalement en France, au sens de l'article 4 B du CGI. Il s'agit, conformément aux dispositions de l'article 4 A du CGI, des contribuables qui sont soumis en France à l'impôt sur le revenu sur l'ensemble de leur revenus, qu'il s'agisse de revenus de source française ou étrangère. Dans la généralité des cas, il s'agit de personnes résidant en France métropolitaine ou dans un département d'outre-mer.

Les personnes qui sont fiscalement domiciliées en France au sens du 2 de l'article 4 B du code précité, c'est-à-dire les agents de l'Etat qui exercent leurs fonctions ou sont chargés de mission dans un pays étranger et qui ne sont pas soumis dans ce pays à un impôt personnel sur l'ensemble des revenus, peuvent bénéficier de la réduction d'impôt.

En revanche, les personnes fiscalement domiciliées hors de France qui, en application du deuxième alinéa de l'article 4 A du même code, sont passibles de l'impôt sur le revenu à raison de leurs seuls revenus de source française, ne peuvent pas bénéficier de l'avantage fiscal. Il en est notamment ainsi des contribuables qui ont leur domicile fiscal en Polynésie française, dans les îles Wallis et Futuna, dans les Terres australes et antarctiques françaises, à Mayotte, à Saint-Pierre-et-Miquelon, à Saint-Martin, à Saint-Barthélemy et en Nouvelle-Calédonie.

De même, les personnes résidant à Monaco mais assujetties en France à l'impôt sur le revenu en application de l'article 7 de la convention fiscale franco-monégasque du 18 mai 1963 ne peuvent pas bénéficier de la réduction d'impôt.

Section 2 :

Investissements éligibles

7.La réduction d'impôt s'applique, sous certaines conditions, au titre de l'acquisition directe d'un immeuble ainsi qu'aux souscriptions de parts de sociétés civiles de placement immobilier (SCPI).

Sur la notion d'investissements éligibles voir fiche n° 1 de la présente instruction

Section 3 :

Caractéristiques des immeubles

A. IMMEUBLE A USAGE DE LOGEMENT

8. Principe . La réduction d'impôt s'applique aux immeubles à usage de logement au sens des articles R. 111-1 à R. 111-17 du code de la construction et de l'habitation. Le bien doit, par conséquent, satisfaire aux conditions de volume, de surface, de confort et de sécurité définies par ces dispositions. La circonstance que le logement constitue également le domicile commercial de l'entreprise du locataire n'est pas de nature à faire obstacle à l'application de l'avantage fiscal, dès lors que ce logement est totalement affecté à usage d'habitation.

9. Cas particuliers des locaux à usage mixte . Les locaux à usage mixte ne peuvent en principe ouvrir droit au bénéfice l'avantage fiscal. Toutefois, il est admis que la partie du logement louée à usage d'habitation ouvre droit à la réduction d'impôt si le local est affecté à l'habitation pour les trois quarts au moins de sa superficie.

Pour déterminer si cette condition est remplie, il convient de prendre en considération le rapport existant entre, d'une part, la superficie développée des pièces considérées comme affectées à l'habitation principale et de leurs dépendances (caves, greniers, terrasses, balcons, garages, etc.), et d'autre part, la superficie développée totale du bien. La ventilation de la surface fait l'objet d'une note annexe qui doit être jointe à l'engagement de location.

Le respect de cette condition est apprécié local par local. Si un contribuable ou une société souhaite donner en location un immeuble comportant plusieurs locaux mixtes, ce pourcentage doit être apprécié pour chaque local et non au niveau de l'immeuble. Dans ce cas, la base de la réduction d'impôt (voir n os 37 . et s .) est affectée du rapport déterminé ci-dessus.

Pour les travailleurs à domicile, aucune réfaction n'est appliquée dès lors qu'aucune pièce n'est aménagée spécifiquement à l'exercice de la profession.

B. SITUATION DE L'IMMEUBLE

10. Zonage du dispositif . Les immeubles doivent être situés dans les communes du territoire métropolitain ou de l'un des quatre départements d'outre mer (Guadeloupe, Guyane, Martinique ou Réunion), se caractérisant par un déséquilibre entre l'offre et la demande de logements.

Pour les investissements réalisés du 1 er janvier au 3 mai 2009, la liste de ces communes est établie par l'arrêté du 30 décembre 2008 publié au Journal officiel du 31 décembre 2008 (voir annexe 3).

Pour les investissements réalisés à compter du 4 mai 2009, cette liste est fixée par l'arrêté du 29 avril 2009 publié au Journal officiel du 3 mai 2009 (voir annexe 4).

Il s'agit des communes classées dans les zones A, B1, B2 retenues pour l'application des dispositifs « Robien » et « Borloo ». Les logements situés en zone C n'ouvrent donc pas droit à la réduction d'impôt.

La liste des communes dans lesquelles les logements peuvent être situés est reproduite :

- s'agissant des investissements réalisés du 1 er janvier au 3 mai 2009, à l'annexe 11 de l'instruction administrative du 2 novembre 2006 publiée au Bulletin officiel des impôts sous la référence 5 D-4-06 ;

- s'agissant des investissements réalisés à compter du 4 mai 2009, à l'annexe 5 de la présente instruction.

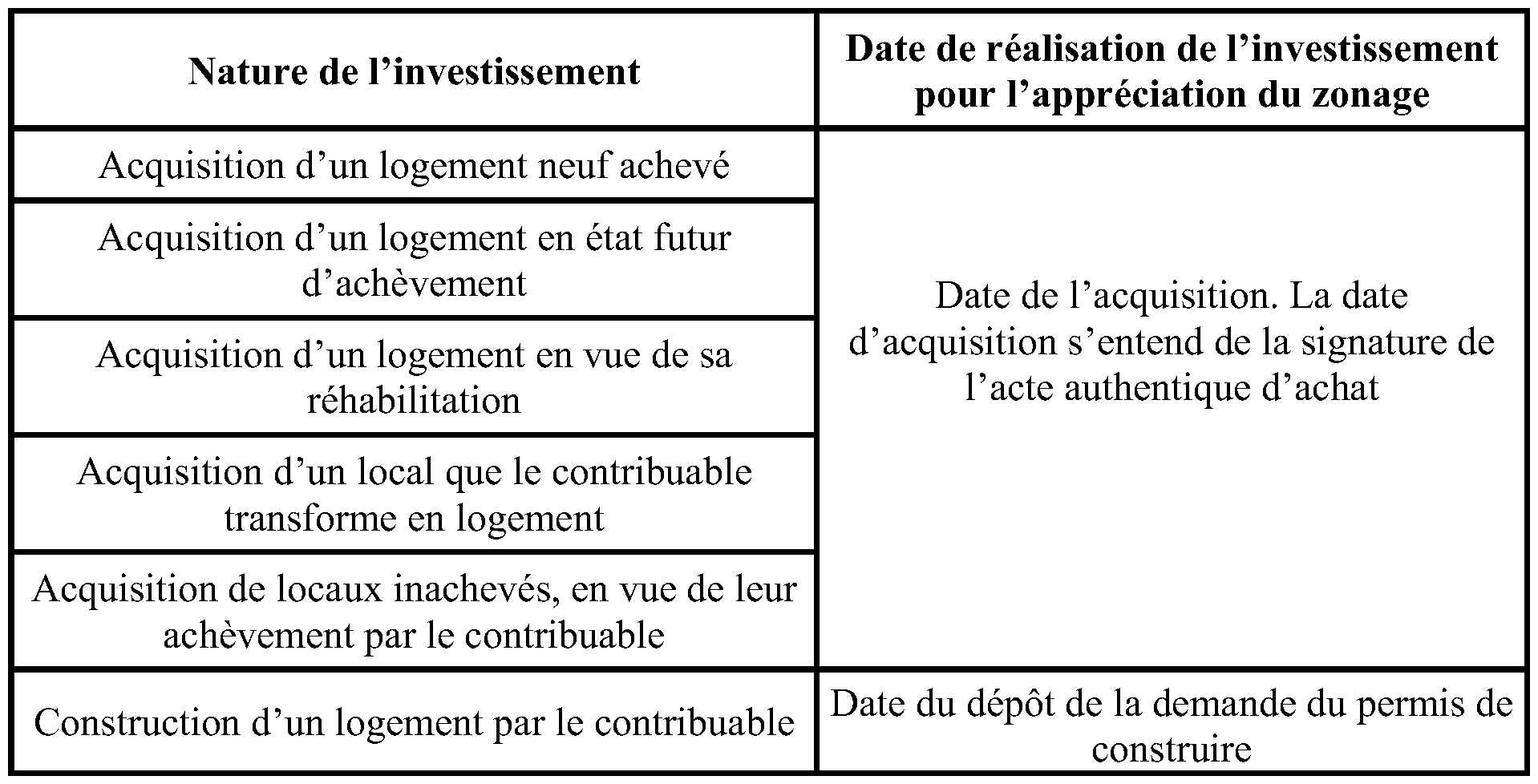

11. Date de réalisation de l'investissement pour l'appréciation du zonage . La date de réalisation de l'investissement à retenir pour l'appréciation du zonage est indiquée dans le tableau ci-dessous :

C. EXCLUSION DES IMMEUBLES HISTORIQUES ET ASSIMILES

12.La loi prévoit expressément que la réduction d'impôt ne s'applique pas aux immeubles classés ou inscrits au titre des monuments historiques ou ayant fait l'objet d'un agrément ministériel ou ayant reçu le label délivré par la Fondation du patrimoine mentionnés au 3° du I de l'article 156 du CGI. Il est rappelé que les propriétaires de ces immeubles bénéficient de dispositions fiscales spécifiques.

D. OPERATIONS CONCERNEES

13.La réduction d'impôt s'applique :

- aux acquisitions de logements neufs ou en l'état futur d'achèvement ;

- aux acquisitions, en vue de leur réhabilitation, de logements ne répondant pas aux caractéristiques de décence ;

- aux acquisitions de locaux que le contribuable transforme à usage d'habitation ;

- aux logements que le contribuable fait construire ;

- et, par mesure de tempérament, aux acquisitions de locaux inachevés en vue de leur achèvement par le contribuable.

Pour plus de précisions sur les logements concernés,

voir fiche n° 2 de la présente instruction

E. ECO-CONDITIONNALITE

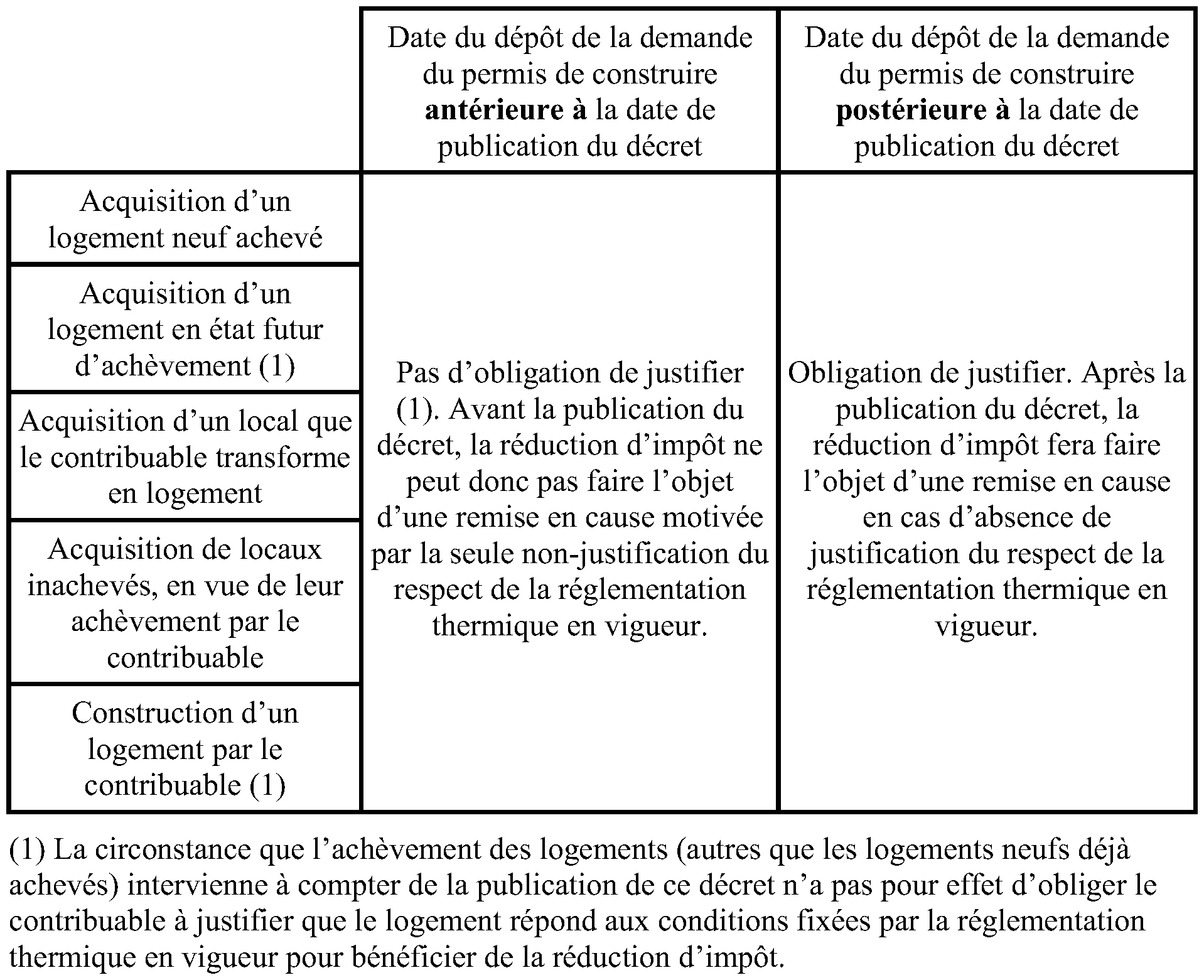

14. Respect de la réglementation thermique en vigueur . Les logements doivent respecter la réglementation thermique en vigueur pour ouvrir droit à la réduction d'impôt. Le contribuable qui entend bénéficier de la réduction d'impôt doit justifier du respect de cette réglementation selon des modalités qui seront ultérieurement, et au plus tard le 1 er janvier 2010, définies par décret.

15. Logements concernés . Cette éco-conditionnalité s'applique :

- aux logements acquis neufs ou en l'état futur d'achèvement ;

- ou aux logements que le contribuable fait construire - ou dont il achève la construction lorsqu'ils ont été acquis inachevés - qui ont fait l'objet d'une demande de permis de construire déposée à compter de l'entrée en vigueur du décret précité ;

- ou aux locaux que le contribuable acquiert en vue de leur transformation en logement qui ont fait l'objet d'une demande de permis de construire déposée à compter de l'entrée en vigueur du décret précité.

Elle ne s'applique pas aux logements acquis en vue d'être réhabilités, dès lors que ceux-ci sont déjà achevés.

16. Conditions d'application de cette obligation . L'éco-conditionnalité s'applique aux logements mentionnés au n° 15 . qui ont fait l'objet d'une demande de permis de construire à compter de la publication du décret précité.

17. Réglementation thermique en vigueur . La réglementation thermique en vigueur s'entend de celle applicable à la date du dépôt de la demande de permis de construire de la construction concernée.

A cet égard, il est précisé que la réglementation thermique 2000 (RT 2000) s'applique aux constructions neuves ayant fait l'objet d'une demande de permis de construire déposée entre le 2 juin 2001 et le 31 août 2006 et que la réglementation thermique 2005 (RT 2005) s'applique aux constructions neuves ayant fait l'objet d'une demande de permis de construire déposée à partir du 1 er septembre 2006 (Journal officiel du 25 mai 2006, décret n° 2006-592 du 24 mai 2006 et arrêté du 24 mai 2006).

En conséquence, les logements soumis à la RT 2000 comme ceux soumis à la RT 2005 peuvent ouvrir droit au bénéfice de la réduction d'impôt, toutes conditions étant par ailleurs remplies.

Toutefois en pratique, les logements soumis à la RT 2000 ne seront pas soumis à l'obligation de justification du respect de cette réglementation thermique, dès lors que leur permis de construire est nécessairement antérieur à la date de publication du décret relatif à l'éco-conditionnalité.

18. Synthèse . Les conditions dans lesquelles le contribuable doit ou non justifier que le logement respecte la réglementation thermique en vigueur dépendent, selon le cas, de la date de l'acquisition ou de la demande de permis de construire ainsi que de la date de publication du décret permettant au contribuable de disposer d'éléments de preuve du respect de cette condition.

Les différentes situations susceptibles d'être rencontrés sont synthétisées dans les tableaux ci-après :

CHAPITRE 2 :

CONDITIONS D'APPLICATION DE LA REDUCTION D'IMPOT

19.Lorsque l'investissement porte sur l'acquisition ou la construction d'un logement, le bénéfice de la réduction d'impôt est subordonné à l'engagement du propriétaire (section 1) de louer le logement nu pendant une durée minimale de neuf ans à usage d'habitation principale, en respectant certains plafonds de loyers (section 2).

Lorsque l'investissement porte sur la souscription de parts de SCPI, la société doit prendre l'engagement de louer, dans les mêmes conditions, les logements financés par le biais de cette souscription. Par ailleurs, l'associé de la SCPI qui entend bénéficier de la réduction d'impôt doit s'engager à conserver la totalité de ses titres jusqu'au terme de l'engagement de location pris par la SCPI (section 3).

Section 1 :

Engagement de location

A. ENGAGEMENT DU PROPRIETAIRE DU LOGEMENT

1. Acquisition d'un logement

20.La réduction d'impôt est subordonnée à l'engagement du contribuable de louer le logement nu à usage d'habitation principale à une personne autre qu'elle-même ou un membre de son foyer fiscal ou, si le logement appartient à une société civile non soumise à l'impôt sur les sociétés autre qu'une SCPI, à une personne autre qu'un associé ou un membre de son foyer fiscal, pendant une durée minimale de neuf ans.

21. Acquisition du logement en indivision . Lorsque le logement est acquis en indivision, les indivisaires doivent s'engager conjointement à louer l'immeuble nu. Par ailleurs, la location du logement doit être consentie à une personne autre que l'un des indivisaires et qui n'est pas fiscalement à la charge de l'un d'eux.

2. Souscription de parts de SCPI

22.Lorsque l'investissement consiste en une souscription de parts de SCPI, cette société doit également prendre l'engagement de louer le logement financé par la souscription, dans les mêmes conditions, à une personne autre qu'un associé de la SCPI ou un membre de son foyer fiscal. Lorsqu'une même souscription de parts de SCPI est affectée à la réalisation de plusieurs logements, chacun d'entre eux doit faire l'objet d'un engagement de location de la part de la SCPI.

23. Souscription de parts acquises en indivision . En cas de souscription de parts acquises en indivision, les indivisaires doivent s'engager conjointement à conserver leurs parts sociales jusqu'à l'expiration de l'engagement souscrit par la société. Par ailleurs, le locataire du logement ne peut être un associé de la SCPI, l'un des indivisaires ou un membre du foyer fiscal de l'un des indivisaires.

B. CONTENU DE L'ENGAGEMENT DE LOCATION

24.L'engagement de location doit comporter, en outre, une mention prévoyant que le montant du loyer ne peut pas excéder le plafond fixé par l'article 2 terdecies B de l'annexe III au code général des impôts (sur la notion de plafonnement de loyer, voir n° 31 .). En pratique, il s'agit de plafonds identiques à ceux prévus pour l'application du dispositif « Robien ». Pour l'année 2009, les plafonds applicables au dispositif « Robien » sont fixés par l'instruction administrative du 24 février 2009 publiée au Bulletin officiel des impôts sous la référence 5 D-1-09 .

Il est précisé que le plafond de loyer applicable en fonction du zonage s'apprécie, selon la nature de l'opération, soit à la date d'acquisition, soit à la date de dépôt de la demande de permis de construire et cela conformément aux indications du n° 11 ..