B.O.I. N° 91 DU 27 OCTOBRE 2009

Section 2 :

Modalités d'application du régime optionnel de déduction du revenu global

18. Option du contribuable . La déduction du revenu global des dépenses supportées par les nus-propriétaires au titre de l'article 605 du code civil s'effectue sur option.

Cette option, irrévocable, est exercée par immeuble. Elle résulte de la seule mention des dépenses concernées sur la déclaration de revenus dans la rubrique concernée des charges déductibles du revenu global.

L'option du nu-propriétaire entraîne la renonciation par celui-ci à la prise en compte de ces dépenses pour la détermination de ses revenus fonciers.

19. Limite d'imputation annuelle . Alors que l'imputation du déficit foncier résultant des charges supportées par le nu-propriétaire n'était soumise, dans le régime applicable avant l'imposition des revenus de l'année 2009, à aucune limitation, la déduction de ces charges du revenu global est désormais limitée à 25 000 € par an.

Cette limite annuelle s'apprécie au titre de l'année civile (voir exemple 2 en annexe 2 de la présente instruction).

20. Report des dépenses non imputées sur les dix années suivantes . Lorsque les dépenses de grosses réparations supportées par le nu-propriétaire en application des dispositions de l'article 605 du code civil excèdent, au titre d'une année d'imposition donnée, le montant du plafond d'imputation, soit 25 000 €, le nu-propriétaire peut imputer la fraction excédentaire, dans les mêmes conditions, au titre des dix années suivantes. Le montant annuel admis en déduction au cours des années suivantes est soumis à la même limite ; il ne peut donc pas dépasser 25 000 € par an.

En d'autres termes, un contribuable qui supporte 100 000 € de dépenses au titre d'une année pourra les déduire sur quatre ans (l'année de la dépense et les trois années suivantes), à raison de 25 000 € par an.

21. La charge ne peut pas donner lieu à la constatation d'un déficit global . A la différence du déficit foncier constaté dans le cadre de l'application du régime antérieur de déduction, les charges déductibles du revenu global en application du II de l'article 156 du CGI ne peuvent pas créer de déficit global. Elles ne sont donc admises en déduction que dans la limite du montant du revenu global de l'année de leur imputation.

Aux termes de la dernière phrase du 2° quater du II de l'article 156 du CGI, la fraction des dépenses de grosses réparations qui est reportable en avant sur dix ans s'entend de la fraction supérieure à 25 000 €. Par suite, lorsque le revenu global est lui-même inférieur à 25 000 €, seule la quote-part des dépenses, non imputée faute d'un revenu global suffisant, qui excède cette limite est reportable ; celle qui lui est inférieure est en principe perdue.

Cela étant, et dans un souci d'équité, il a paru possible d'admettre que, dans cette situation, l'ensemble de la fraction des dépenses qui n'a pu être imputée au titre d'une année faute de revenu global suffisant au titre de ladite année, puisse être reportée sur les dix années suivantes (la déduction s'effectuant au titre des années concernées dans la limite annuelle de droit commun de 25 000 €).

Exemple 1 : soit un nu-propriétaire dont le revenu global d'une année s'établit à 10 000 € et dont les dépenses de grosses réparations d'un immeuble reçu par succession s'élèvent, au titre de la même année, à 15 000 €. L'excédent, soit 5 000 €, peut être imputé au titre des dix années suivantes 1 .

Exemple 2 : soit un nu-propriétaire dont le revenu global d'une année s'établit à 20 000 € et dont les dépenses de grosses réparations d'un immeuble reçu par succession sont, au titre de la même année, de 35 000 €. La fraction des dépenses qui n'a pu être imputée, soit 15 000 €, peut être reportée, dans les mêmes conditions, au titre des dix années suivantes 2 .

Section 3 :

Entrée en vigueur

22.Le II de l'article 85 de la loi de finances rectificative pour 2008 dispose que cette mesure s'applique à compter de l'imposition des revenus de l'année 2009.

S'agissant du plafonnement des impositions directes en fonction du revenu (« bouclier fiscal »), cette mesure n'aura d'incidence qu'à compter du 1 er janvier 2011 (« bouclier 2011 ») relatif au plafonnement des impositions (impôt sur le revenu, contributions et prélèvements sociaux) établies au titre des revenus réalisés en 2009 ou, s'agissant de l'impôt de solidarité sur la fortune (ISF) et des impôts locaux acquittés à raison de la résidence principale, au titre de la situation constatée au 1 er janvier 2010.

DB liées : 5 D 3121 , 5 D 3122 , 5 B 241 .

BOI lié : 5 D-2-07

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 85 de la loi de finances rectificative pour 2008 (n° 2008-1443 du 30 décembre 2008)

I. – L'article 156 du code général des impôts est ainsi modifié :

1° Après les mots : « et du patrimoine », la fin du premier alinéa du 3° du I est supprimée ;

2° Après le dernier alinéa du 2° ter du II, il est inséré un 2° quater ainsi rédigé :

« 2° quater Sur option irrévocable du contribuable entraînant renoncement à leur prise en compte pour l'évaluation de ses revenus fonciers, les dépenses effectivement supportées par les nus-propriétaires au titre de travaux payés en application de l'article 605 du code civil, lorsque le démembrement de propriété d'un immeuble bâti résulte de succession ou de donation entre vifs, effectuée sans charge ni condition et consentie entre parents jusqu'au quatrième degré inclusivement. Ces dépenses peuvent être déduites dans la limite annuelle de 25 000 €. La fraction des dépenses excédant cette limite peut être déduite, dans les mêmes conditions, au titre des dix années suivantes ; ».

II. – Le I s'applique à compter de l'imposition des revenus de 2009.

•

Annexe 2

Exemples

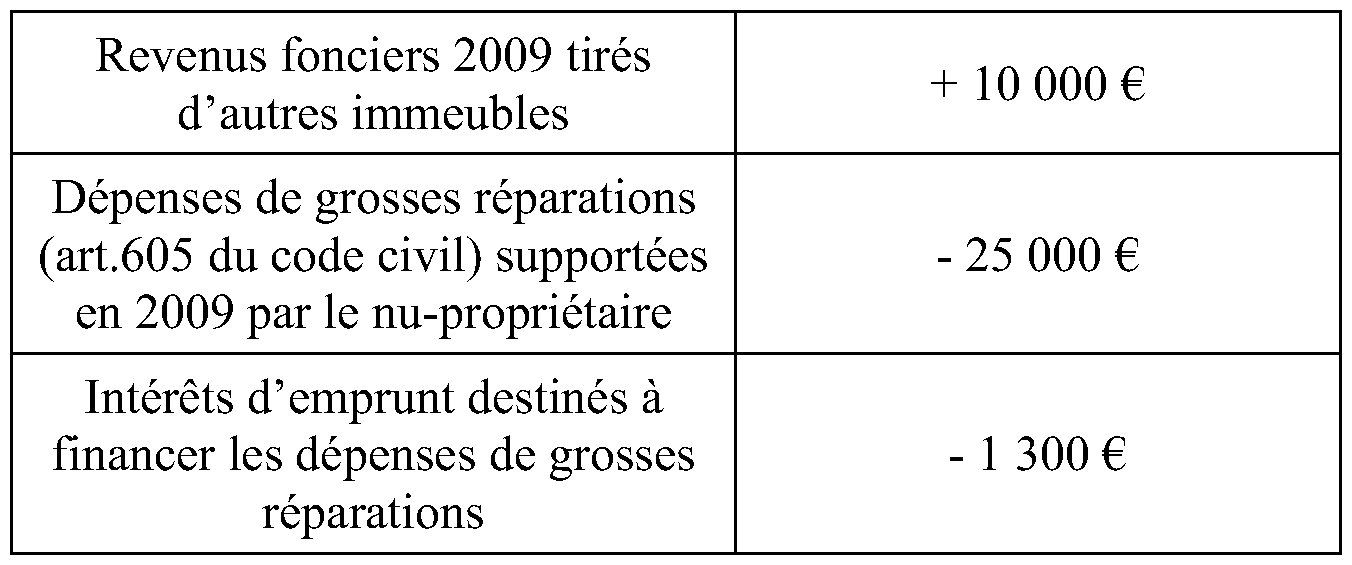

Exemple 1 . Soit le nu-propriétaire d'un immeuble qui réalise en 2009 des dépenses de grosses réparations portant sur cet immeuble dont le démembrement de propriété résulte d'une succession.

L'immeuble est donné en location à titre onéreux dans des conditions normales et le revenu correspondant est imposé à l'impôt sur le revenu au nom de l'usufruitier dans la catégorie des revenus fonciers.

Le contribuable n'exerce pas l'option pour la déduction des dépenses de grosses réparations qu'il a supportées en charge déductible du revenu global . Pour l'imposition des revenus 2009, il sera donc soumis au régime de droit commun.

Ainsi, le contribuable, dont le déficit foncier de l'année s'établit à 16 300 €, imputera 10 700 € sur son revenu global et le solde, soit 5 600 €, sera imputable au titre des revenus fonciers des dix années suivantes.

Il est rappelé que l'imputation des 10 700 € sur le revenu global ne sera pas remise en cause à la condition que l'immeuble reste loué jusqu'au 31 décembre de la troisième année suivant celle de l'imputation, soit jusqu'au 31/12/2012. A défaut, l'imputation devra être remise en cause.

Exemple 2 . Soit le nu-propriétaire d'un immeuble qui réalise en 2009 des dépenses de grosses réparations portant sur cet immeuble, dont le démembrement de propriété résulte d'une donation entre vifs effectuée sans charge ni condition et consentie entre des parents et leur fils. L'immeuble n'est pas donné en location par l'usufruitier.

Le contribuable opte pour l'imputation des dépenses de grosses réparations qu'il a supportées sur le revenu global .

Dans ce cas, aucun déficit foncier n'est constaté.

Le contribuable pourra déduire de son revenu global de l'année 2009 le montant des dépenses de grosses réparations supportées au cours de la même année dans la limite de 25 000 €, sous réserve que son revenu global de l'année 2009 soit au moins égal à cette somme.

L'excédent, soit 25 000 €, sera déductible dans les mêmes conditions du revenu global des dix années suivantes, soit dans la limite annuelle de 25 000 €. Au cas d'espèce, il sera donc admis en totalité en déduction du revenu global de l'année 2010 si celui-ci est au moins égal à cette somme.

Dès lors que l'immeuble n'est par ailleurs pas donné en location par l'usufruitier, les dépenses supportées par le nu-propriétaire, autres que celles de grosses réparations, et notamment les intérêts de l'emprunt destinés à les financer, ne peuvent donner lieu à aucune imputation.

1 Une application stricte du dispositif eut conduit dans cette situation à n'admettre aucun report (15 000 € < 25 000 €).

2 Une application stricte du dispositif eut conduit dans cette situation à limiter le report à 10 000 € (35 000 € - 25 000 €).