B.O.I. N° 16 DU 4 FEVRIER 2010

BULLETIN OFFICIEL DES IMPÔTS

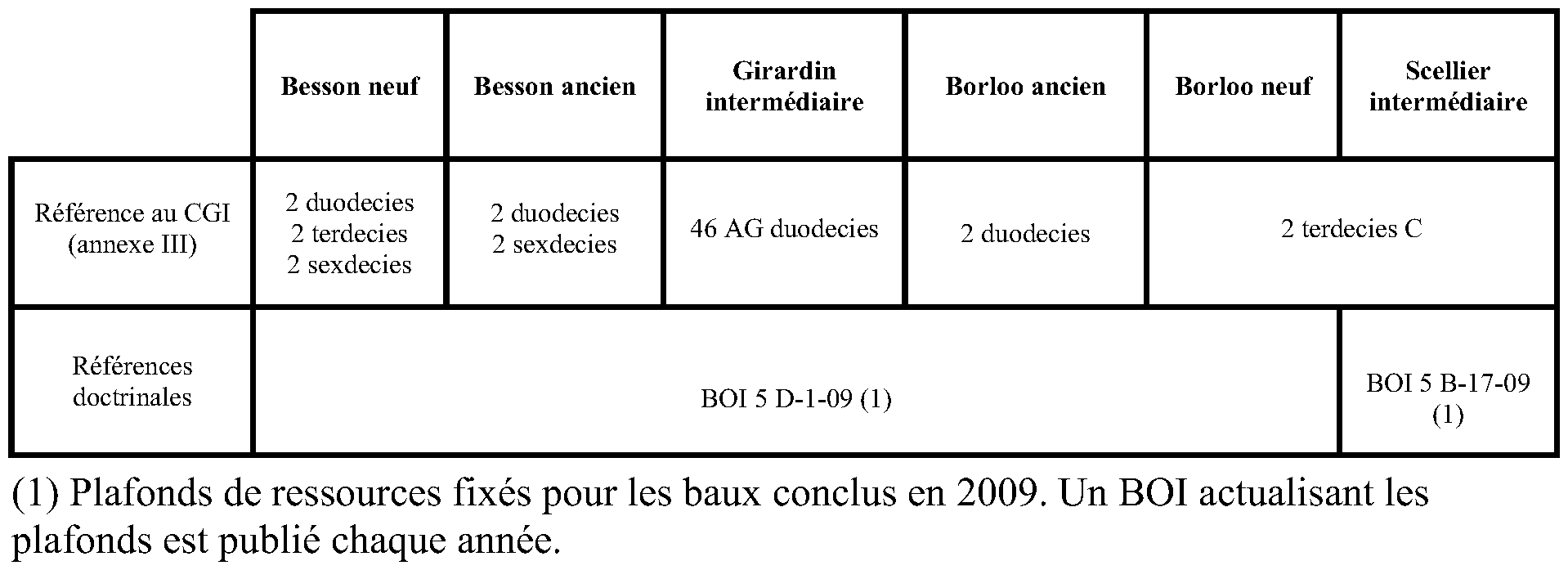

5 B-11-10

N° 16 DU 4 FEVRIER 2010

INSTRUCTION DU 15 JANVIER 2010

IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE DE CERTAINS DISPOSITIFS D'INCITATION FISCALE A L'INVESTISSEMENT LOCATIF.

CONDITIONS ET MODALITES D'APPRECIATION.

(C.G.I., art. 31-I-1° g, j, l et m ; art. 199 undecies A ; art. 199 septvicies-V)

NOR : ECE L 10 20729 J

Bureau C 2

|

PRESENTATION

Plusieurs dispositifs d'incitation fiscale à l'investissement locatif sont subordonnés à la location du logement à des locataires qui satisfont à certaines conditions de ressources. Les ressources du locataire, qui ne doivent pas excéder des plafonds fixés par décret, s'entendent, en principe, du revenu fiscal de référence au sens du 1° du IV de l'article 1417 du code général des impôts (CGI) figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'avant-dernière année précédant celle de la signature du contrat de location (année N-2). Afin d'améliorer les modalités d'appréciation de cette condition de ressources, il est désormais admis que les ressources du locataire puissent être appréciées au regard du revenu fiscal de référence qui figure sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année qui précède celle de la signature du contrat de location (année N-1), lorsque cela est plus favorable. Par ailleurs, afin de tenir compte de la jurisprudence du Conseil d'Etat (CE, arrêt du 21 novembre 2007, n° 295949, ministre c/époux X... ), les conditions de ressources doivent désormais être appréciées au regard des seules ressources du locataire, lorsque celui-ci est fiscalement à la charge de ses parents ou rattaché à leur foyer fiscal au sens des articles 196 à 196 B du CGI au titre de l'année de référence. La présente instruction commente ces dispositions. • |

||||

|

INTRODUCTION

1.Plusieurs dispositifs d'incitation fiscale à l'investissement locatif sont subordonnés à la location du logement à des locataires qui satisfont à certaines conditions de ressources.

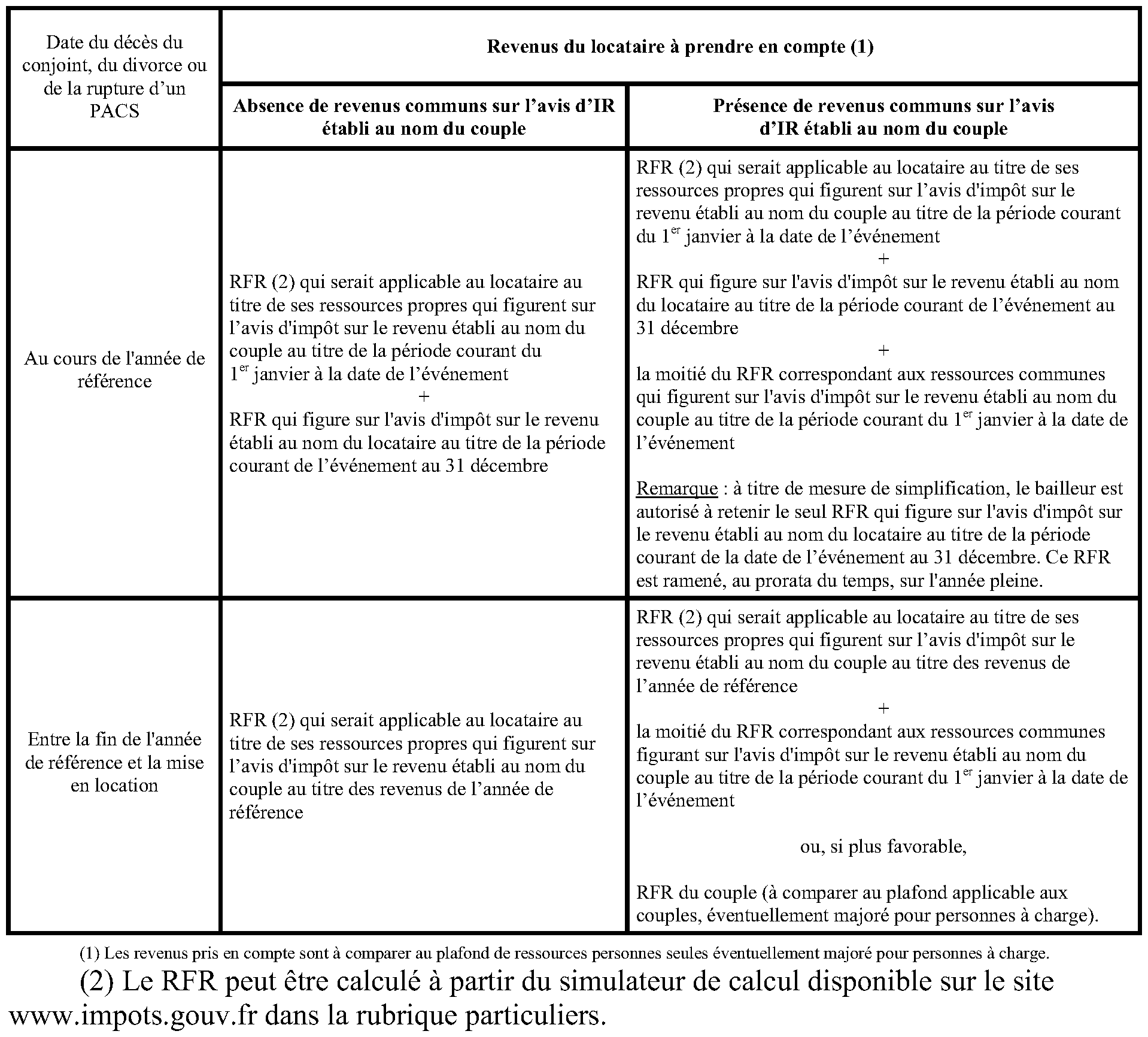

Les ressources du locataire, qui ne doivent pas excéder des plafonds fixés par décret, sont appréciées, en principe, au regard du revenu fiscal de référence au sens du 1° du IV de l'article 1417 du code général des impôts (CGI) figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'avant-dernière année qui précède celle de la signature du contrat de location (année N-2).

Afin d'améliorer les modalités d'appréciation de cette condition de ressources, il est admis que les ressources du locataire peuvent être appréciées au regard du revenu fiscal de référence qui figure sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année qui précède celle de la signature du contrat de location (année N-1), lorsque cela est plus favorable.

Par ailleurs, afin de tenir compte de la jurisprudence du Conseil d'Etat (CE, arrêt du 21 novembre 2007, n° 295949, ministre c/époux X... ), les conditions de ressources doivent désormais être appréciées au regard des seules ressources du locataire, lorsque celui-ci est fiscalement à la charge de ses parents ou rattaché à leur foyer fiscal au sens des articles 196 à 196 B du CGI au titre de l'année de référence.

La présente instruction commente ces dispositions.

CHAPITRE 1 :

DISPOSITIFS CONCERNES

2.Les différents dispositifs d'investissement locatif qui sont subordonnés à la location du logement à des locataires qui satisfont à certaines conditions de ressources sont récapitulés dans le tableau ci-après :

CHAPITRE 2 :

MODALITES D'APPRECIATION DES CONDITIONS DE RESSOURCES DU LOCATAIRE

Section 1 :

Plafonds de ressources du locataire

3.Les ressources du locataire ne doivent pas excéder des plafonds fixés par décret. Ces plafonds propres à chaque dispositif d'investissement locatif varient selon la composition du foyer fiscal du locataire (sur ce point, voir sections 3 et 4) et sont révisés chaque année. Ils sont récapitulés dans le tableau ci-après :

Section 2 :

Année de référence des ressources du locataire à prendre en compte

1. Principe

4. Avant-dernière année précédant celle de la signature du bail (année N-2) . Les ressources sont appréciées au regard du revenu fiscal de référence (RFR) au sens du 1° du IV de l'article 1417 du CGI du foyer fiscal du locataire, qui figure sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année de référence. L'année de référence s'entend, en principe, de l'avant-dernière année précédant celle de la signature du bail (année N-2).

Exemple : pour les baux conclus au cours de l'année 2010, les conditions de ressources sont appréciées, en principe, au regard du revenu fiscal de référence figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année de 2008.

L'augmentation du niveau de ressources du locataire ne remet pas en cause l'avantage fiscal obtenu par le bailleur lorsque la condition relative aux ressources du locataire, appréciée dans les conditions rappelées ci-dessus, était remplie à la date de signature du bail.

2. Exception

5. Année précédant celle de la signature du bail (année N-1) . Par exception au principe énoncé au n° 4 ., si les ressources du locataire de l'année précédant celle de la signature du contrat de location (année N-1) sont inférieures à celles de l'année de référence (année N-2) et que cette situation peut être justifiée, à la date de signature du contrat de location, par la production par le locataire de l'avis d'imposition correspondant, il est admis de retenir les ressources du locataire au regard du RFR figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année qui précède celle de la signature du bail (année N-1) pour l'appréciation de la condition requise pour l'application de l'avantage fiscal concerné.

Exemple : Pour les baux conclus au cours de l'année 2010, le RFR à retenir, pour l'appréciation des conditions de ressources est :

- en principe, celui figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année 2008 ;

- par exception, celui figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année 2009, s'il est inférieur au précédent et que ce document (voir toutefois ci-après au n° 13 .) peut être produit à la date de signature du contrat de location.

6. Entrée en vigueur . Cette mesure de tempérament s'applique aux contrats de location conclus à compter de la publication de la présente instruction ainsi que, le cas échéant, pour le règlement des litiges en cours ou à naître.

Section 3 :

Modalités de prise en compte de la composition du foyer du locataire

7. Appréciation de la composition du foyer fiscal à la date de la signature du bail . Le plafond de ressources à retenir dépend de la composition du foyer fiscal à la date de signature du bail. A ce titre, il convient de tenir compte du nombre de personnes titulaires du bail et de la composition de leurs foyers fiscaux.

Exemple : Pour les baux conclus au cours de l'année 2010, le RFR du locataire de l'année de référence (sur ce point, voir section 2) est à comparer au plafond applicable à la situation familiale du locataire en 2010, à la date de la signature du bail.

8. Foyers fiscaux distincts . Lorsque les personnes titulaires du bail constituent des foyers fiscaux distincts, il importe en principe que chacune d'elles satisfasse, en fonction de sa propre situation, aux plafonds de ressources applicables (sur ce point, voir section 1).

Toutefois, les ressources des personnes vivant en concubinage doivent être appréciées globalement. Il convient donc, pour l'appréciation des ressources d'un couple vivant en concubinage, de totaliser l'ensemble des revenus des foyers fiscaux de chacun des concubins et de comparer la somme obtenue au plafond de ressources applicable aux couples, éventuellement majoré pour personnes à charge.

9. Personnes à charge . Pour la détermination du plafond de ressources, les personnes à charge s'entendent des personnes visées aux articles 196 à 196 B du CGI, c'est-à-dire :

- les enfants âgés de moins de 18 ans ou infirmes, y compris les enfants recueillis ;

- les personnes invalides recueillies sous le toit du contribuable ;

- les enfants majeurs rattachés au foyer fiscal de leurs parents ainsi que, le cas échéant, les enfants de ces derniers.

Section 4 :

Situation des locataires fiscalement à la charge de leurs parents ou rattachés à leur foyer fiscal

10. Rappel des dispositions applicables antérieurement à la publication de présente instruction . Lorsque le locataire est un enfant 1 à charge de ses parents au sens des articles 196 à 196 B du CGI, les ressources retenues devaient être celles des parents figurant sur l'avis d'impôt sur le revenu du foyer fiscal. Le plafond applicable était donc celui correspondant à la situation du ou des parents, majorations pour personnes à charge comprises, alors même que l'enfant était le seul titulaire du bail.

11. Jurisprudence du Conseil d'Etat . Le Conseil d'Etat a jugé dans le cadre de l'application de la réduction d'impôt au titre de l'investissement locatif codifiée sous l'article 199 decies B du CGI que lorsque le locataire est un enfant rattaché fiscalement au foyer fiscal de ses parents, les revenus à prendre en compte s'entendent des seuls revenus de ce locataire sans tenir compte de ceux des parents ou des autres membres du foyer fiscal (CE, arrêt du 21 novembre 2007, n° 295949, ministre c/époux X... ).

12. Prise en compte des seuls revenus du locataire . Afin de tenir compte de cette décision, et cela pour l'ensemble des dispositifs concernés se référant à une condition de ressources du locataire (sur ce point, voir Chapitre 1), les conditions de ressources doivent désormais être appréciées au regard des seules ressources du locataire, lorsque celui-ci est fiscalement à la charge de ses parents ou rattaché à leur foyer fiscal au sens des articles 196 à 196 B du CGI au titre de l'année de référence. (sur ce point, voir section 1).

Pour l'application de ces dispositions, il convient donc de déterminer le RFR qui serait applicable au locataire au titre de ses ressources propres qui figurent sur l'avis d'imposition du foyer fiscal de ses parents au titre de l'année de référence (sur ce point, voir section 1).

De même, en cas de location par un couple, il convient de retenir les ressources propres de chacun des membres du couple locataire, lorsque ceux-ci étaient auparavant fiscalement à la charge de leurs parents ou rattachés à leur foyer fiscal, de déterminer le revenu fiscal de référence qui leur serait respectivement applicable et d'en faire masse (voir aussi n° 15 .).

13. Justificatif à produire . Le montant des ressources propres du ou des locataires fait l'objet de la part de celui-ci ou de ceux-ci d'une déclaration sur l'honneur remise au propriétaire lors de la signature du bail. Elle est accompagnée d'une copie de l'avis d'imposition du foyer fiscal des parents (voir aussi section 6).

14. Entrée en vigueur . Cette nouvelle modalité d'appréciation des conditions de ressources s'applique aux contrats de location conclus à compter de la publication de la présente instruction, ainsi que, le cas échéant, pour le règlement des litiges en cours ou à naître.

Section 5 :

Changement de situation fiscale du locataire entre l'année de référence et la mise en location

1. Locataires ayant conclu un mariage ou un pacte civil de solidarité (PACS)

15. Mariage ou conclusion d'un PACS au cours de l'année de référence . L'année du mariage ou de conclusion d'un PACS, trois avis d'imposition sont édités : un au nom de chacun des ex-célibataires pour la période courant du 1 er janvier à la date de cet événement et un au nom du couple pour la période courant de la date de cet événement au 31 décembre.

Dans ce cas, il convient de totaliser les RFR qui figurent sur ces trois avis. La somme obtenue doit être comparée avec le plafond correspondant à la situation des couples, éventuellement majoré pour personnes à charge.

16. Mariage ou conclusion d'un PACS entre la fin de l'année de référence et la mise en location . Il convient d'additionner les RFR figurant sur les avis d'impôt sur le revenu établis au nom des ex-célibataires au titre de l'année de référence (sur ce point, voir section 3). La somme obtenue doit être comparée avec le plafond applicables aux couples, éventuellement majoré pour personnes à charge.

2. Locataire devenu veuf, ayant divorcé ou rompu un PACS

17. Revenus à prendre en compte . En cas de décès, de divorce ou de rupture d'un PACS, les revenus du locataire à prendre en compte dépendent de la date de cet événement, ainsi que de la présence ou non de revenus propres et de revenus communs avec l'ex-conjoint.

18. Notion de revenus propres . Les revenus propres s'entendent des revenus retirés par chacun des conjoints d'une activité professionnelle, salariée ou non, ainsi que des pensions, retraites et rentes viagères.

19. Notion de revenus communs Les revenus autres que ceux définis au n° 18 . (et notamment les revenus fonciers et les revenus de capitaux mobiliers) sont considérés comme des revenus communs. Les charges déductibles du revenu global doivent, par ailleurs, être considérées comme communes et donc être retenues pour la moitié de leur montant (sauf dans le cas où seul le RFR du couple peut être retenu).

20. Modalités de prise en compte des ressources . Les modalités de prise en compte des ressources en cas de décès, de divorce ou rupture d'un PACS sont récapitulées dans le tableau ci-après :