B.O.I. N° 86 DU 29 DECEMBRE 2011

Annexe 5

Article 57 de la loi de finances rectificative pour 2009 (n° 2009-1674 du 30 décembre 2009, Journal officiel du 31 décembre 2009)

I. – L'article 199 undecies D du code général des impôts est ainsi modifié :

a) Au troisième alinéa du 4 du I, les mots : « sept fois le treizième » sont remplacés par les mots : « treize fois le septième » ;

b) Au III, la référence : « et 199 undecies B » est remplacée par les références : « , 199 undecies B et 199 undecies C ».

II. – Le I est applicable à compter de l'imposition des revenus de l'année 2009.

•

Annexe 6

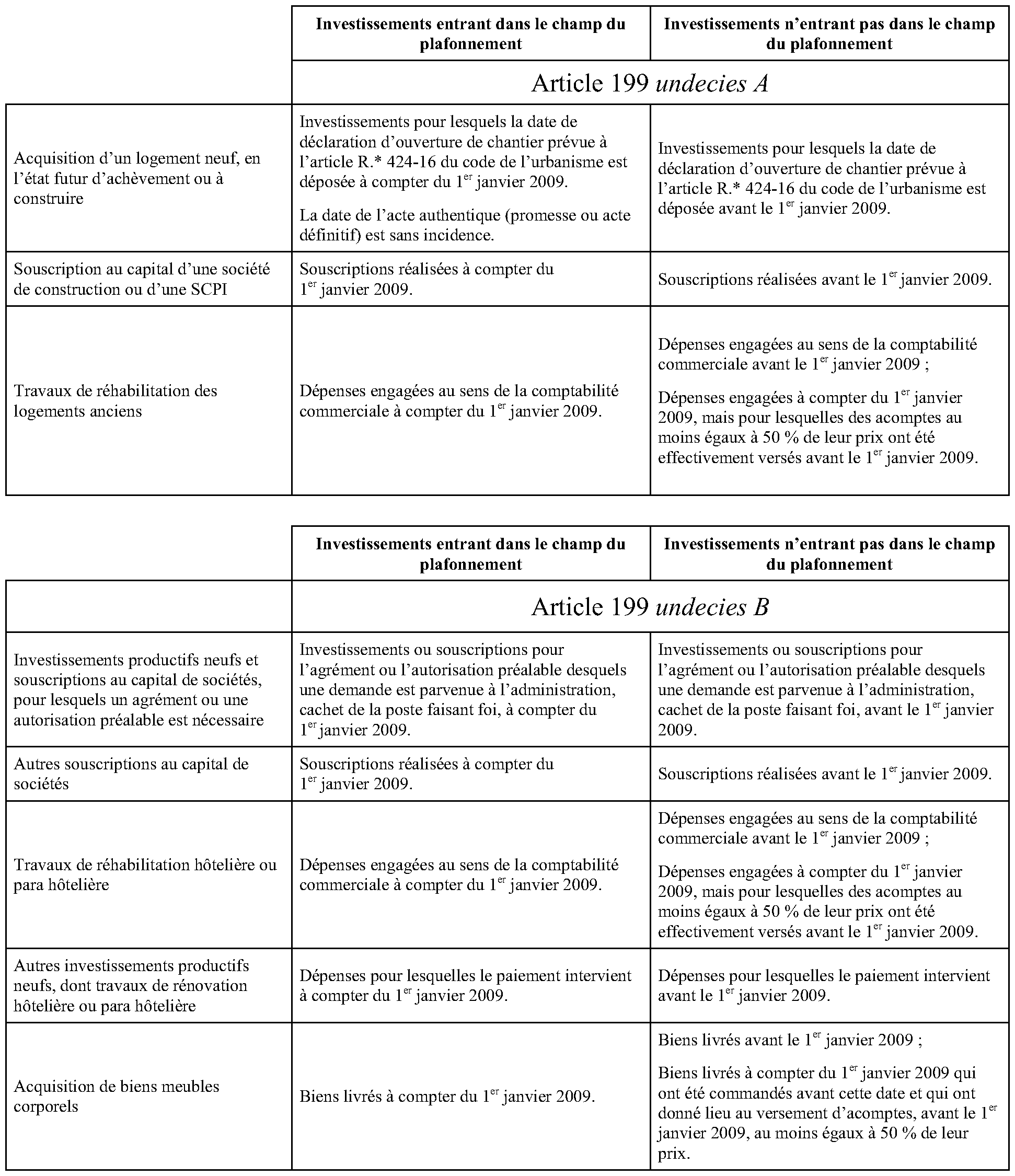

Entrée en vigueur du plafonnement spécifique des réductions d'impôt sur le revenu au titre des investissements réalisés outre-mer

1 Le report vaut pour le calcul de l'impôt sur le revenu des années suivantes jusqu'à la cinquième inclusivement, en application des articles 199 undecies B et 199 undecies C du CGI .

2 L'option pour le plafonnement à 15 % du revenu imposable, initialement réservée aux réductions d'impôt prévues aux articles 199 undecies A et 199 undecies B du CGI, a été étendue à la réduction d'impôt prévue à l'article 199 undecies C du même code au titre des investissements dans le secteur du logement social par l'article 57 de la loi de finances rectificative pour 2009 (n° 2009-1674 du 30 décembre 2009), et cela dès l'imposition des revenus de l'année 2009.

3 Limite de « treize fois le septième » issue de l'article 57 de la loi de finances rectificative pour 2009 (n° 2009-1674 du 30 décembre 2009), qui se substitue dès l'imposition des revenus de l'année 2009 à celle de « sept fois le treizième » qui figurait au 4 du I de l'article 199 undecies D du CGI dans sa rédaction issue de l'article 40 de la loi pour le développement économique des outre-mer (n° 2009-594 du 27 mai 2009).