B.O.I. N° 25 DU 2 MARS 2012

Annexe II

Articles 6, 7 et 196 bis dans leur rédaction issue de l'article 95 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011

Article 6 :

1 . Chaque contribuable est imposable à l'impôt sur le revenu, tant en raison de ses bénéfices et revenus personnels que de ceux de ses enfants et des personnes considérés comme étant à sa charge au sens des articles 196 et 196 A bis. Les revenus perçus par les enfants réputés à charge égale de l'un et l'autre de leurs parents sont, sauf preuve contraire, réputés également partagés entre les parents.

Sauf application des dispositions des 4 et 5, les personnes mariées sont soumises à une imposition commune pour les revenus perçus par chacune d'elles et ceux de leurs enfants et des personnes à charge mentionnés au premier alinéa ; cette imposition est établie au nom de l'époux, précédée de la mention " Monsieur ou Madame " .

Les partenaires liés par un pacte civil de solidarité défini à l'article 515-1 du code civil font l'objet, pour les revenus visés au premier alinéa, d'une imposition commune. L'imposition est établie à leurs deux noms, séparés par le mot : " ou " .

2 . Le contribuable peut réclamer des impositions distinctes pour ses enfants, lorsque ceux-ci tirent un revenu de leur travail ou d'une fortune indépendante de la sienne.

3 . Toute personne majeure âgée de moins de vingt et un ans, ou de moins de vingt-cinq ans lorsqu'elle poursuit ses études, ou, quel que soit son âge, lorsqu'elle effectue son service militaire ou est atteinte d'une infirmité, peut opter, dans le délai de déclaration et sous réserve des dispositions du quatrième alinéa du 2° du II de l'article 156, entre :

1° L'imposition de ses revenus dans les conditions de droit commun ;

2° Le rattachement au foyer fiscal dont elle faisait partie avant sa majorité, si le contribuable auquel elle se rattache accepte ce rattachement et inclut dans son revenu imposable les revenus perçus pendant l'année entière par cette personne ; le rattachement peut être demandé, au titre des années qui suivent celle au cours de laquelle elle atteint sa majorité, à l'un ou à l'autre des parents lorsque ceux-ci sont imposés séparément.

Si la personne qui demande le rattachement est mariée, l'option entraîne le rattachement des revenus du ménage aux revenus de l'un ou des parents de l'un des conjoints.

3° Le rattachement au foyer fiscal qui l'a recueillie après qu'elle soit devenue orpheline de père et de mère, si le contribuable auquel elle se rattache accepte ce rattachement et inclut dans son revenu imposable les revenus perçus pendant l'année entière par cette personne.

4 . Les époux font l'objet d'impositions distinctes :

a. Lorsqu'ils sont séparés de biens et ne vivent pas sous le même toit ;

b. Lorsqu'étant en instance de séparation de corps ou de divorce, ils ont été autorisés à avoir des résidences séparées ;

c. Lorsqu'en cas d'abandon du domicile conjugal par l'un ou l'autre des époux, chacun dispose de revenus distincts.

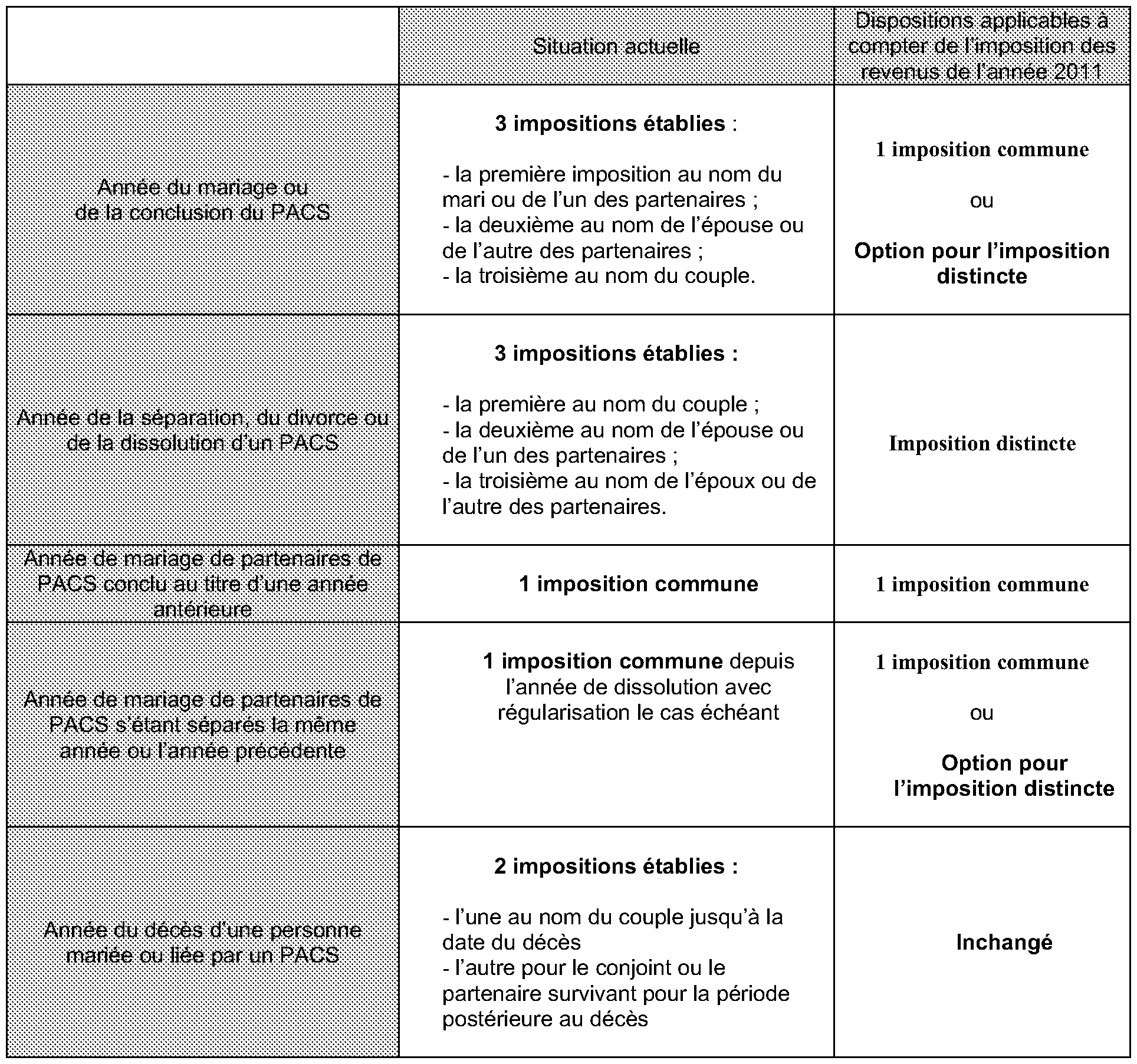

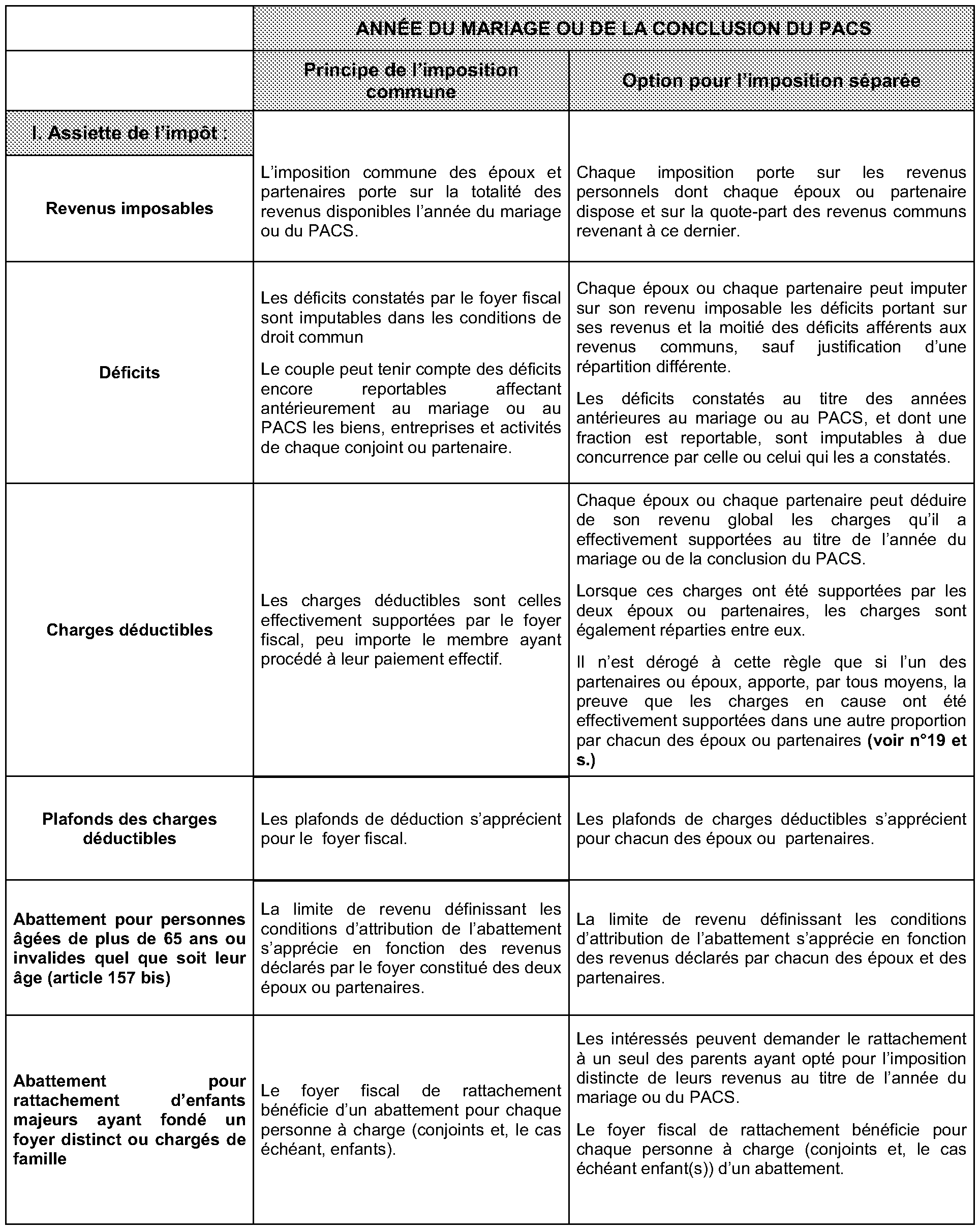

5. Les personnes mariées et les partenaires liés par un pacte civil de solidarité sont soumis à une imposition commune pour les revenus dont ils ont disposé pendant l'année du mariage ou de la conclusion du pacte .

Les époux et les partenaires liés par un pacte civil de solidarité peuvent toutefois opter pour l'imposition distincte des revenus dont chacun a personnellement disposé pendant l'année du mariage ou de la conclusion du pacte, ainsi que de la quote-part des revenus communs lui revenant. A défaut de justification de cette quote-part, ces revenus communs sont partagés en deux parts égales entre les époux ou partenaires liés par un pacte civil de solidarité. Cette option est exercée de manière irrévocable dans les délais prévus pour le dépôt de la déclaration initiale des revenus mentionnée à l'article 170. Elle n'est pas applicable lorsque les partenaires liés par un pacte civil de solidarité, conclu au titre d'une année antérieure, se marient entre eux.

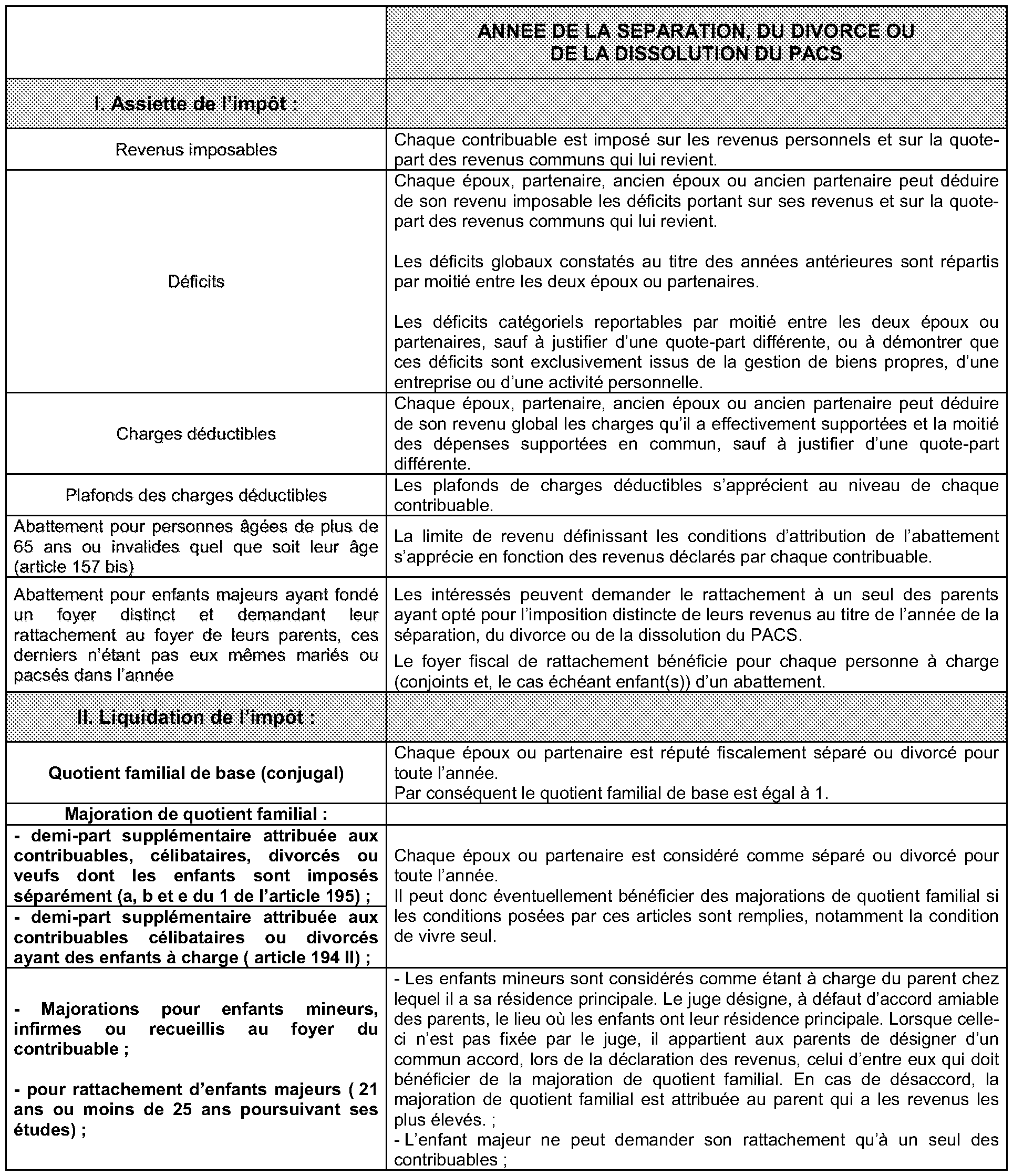

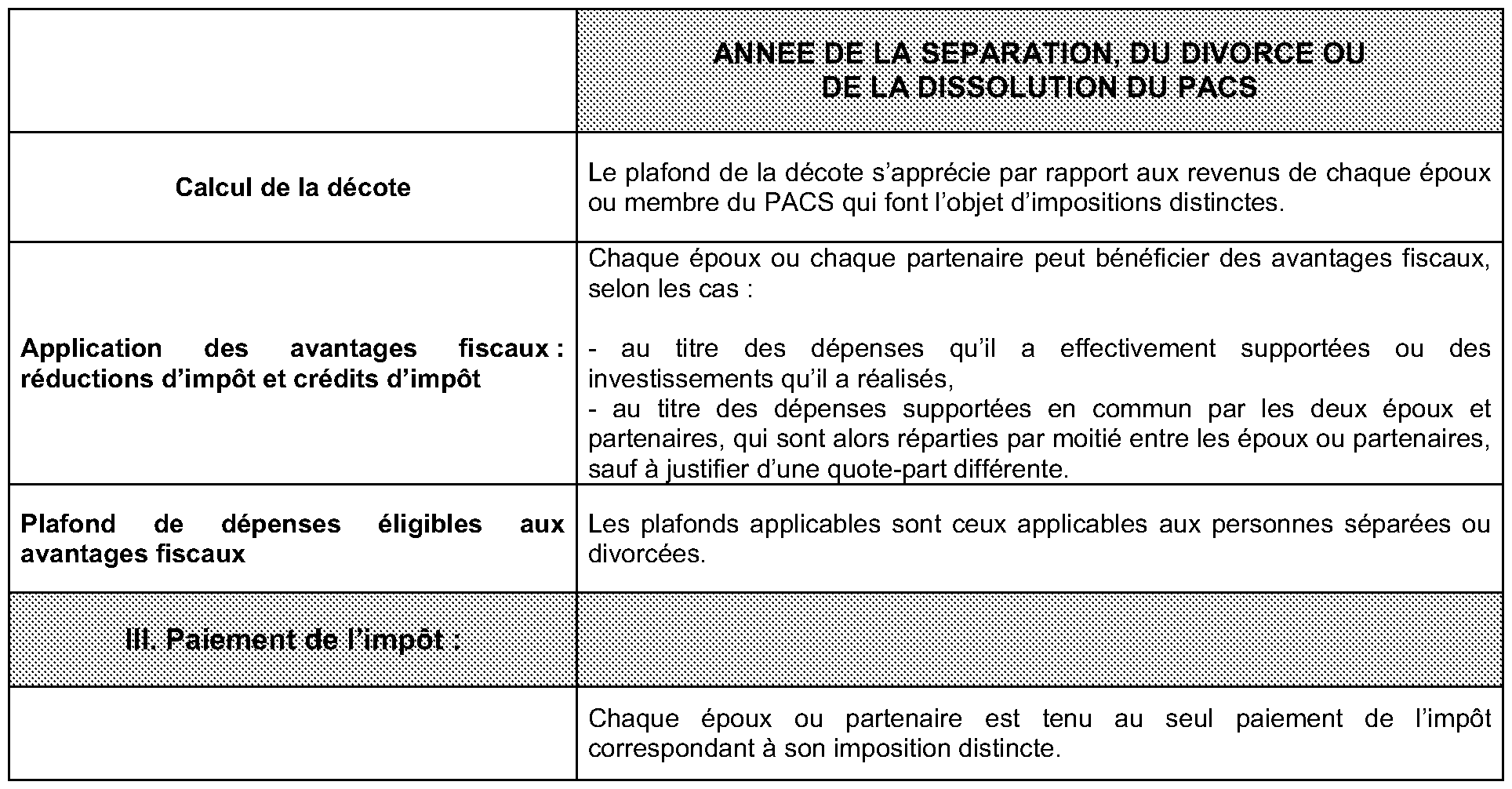

6. Chacun des époux, partenaires, anciens époux ou anciens partenaires liés par un pacte civil de solidarité est personnellement imposable pour les revenus dont il a disposé pendant l'année de la réalisation de l'une des conditions du 4, du divorce ou de la dissolution du pacte, ainsi que pour la quote-part des revenus communs lui revenant. A défaut de justification de cette quote-part, ces revenus communs sont partagés en deux parts égales entre les époux, partenaires, anciens époux ou anciens partenaires liés par un pacte civil de solidarité .

Les revenus communs sont, sauf preuve contraire, réputés partagés en deux parts égales entre les époux ou partenaires liés par un pacte civil de solidarité.

7. Abrogé

8 . En cas de décès de l'un des conjoints ou partenaires liés par un pacte civil de solidarité, l'impôt afférent aux bénéfices et revenus non encore taxés est établi au nom des époux ou partenaires. Le conjoint ou le partenaire survivant est personnellement imposable pour la période postérieure au décès.

Article 7 : Les règles d'imposition, d'assiette et de liquidation de l'impôt ainsi que celles concernant la souscription des déclarations, prévues par le présent code en matière d'impôt sur le revenu pour les contribuables mariés, sont applicables dans les mêmes conditions aux partenaires liés par un pacte civil de solidarité .

Article 196 bis :

La situation dont il doit être tenu compte est celle existant au 1 er janvier de l'année de l'imposition. Toutefois, l'année de la réalisation ou de la cessation de l'un ou de plusieurs des événements ou des conditions mentionnés aux 4 à 6 de l'article 6, il est tenu compte de la situation au 31 décembre de l'année d'imposition .

Les charges de famille dont il doit être tenu compte sont celles existant au 1 er janvier de l'année de l'imposition. Toutefois, en cas d'augmentation des charges de famille en cours d'année, il est fait état de ces charges au 31 décembre de l'année d'imposition ou à la date du décès s'il s'agit d'imposition établie en vertu de l'article 204 .

•

Annexe III

Décret à paraître

pris pour l'application de l'article 95 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 et modifiant l'annexe III au code général des impôts

Publics concernés : les personnes physiques soumises à l'impôt sur le revenu changeant de situation matrimoniale en cours d'année (mariage, PACS, divorce, séparation ou dissolution du PACS) .

Objet : prévoir les conditions d'application des dispositions de l'article 95 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 .

Entrée en vigueur : à compter de l'imposition des revenus de l'année 2011 .

Notice : l'article 95 de la loi de finances pour 2011 (n° 2010-1657 du 29 décembre 2010) simplifie les modalités d'imposition des couples qui se constituent ou qui se séparent au cours de l'année d'imposition en substituant aux impositions multiples une imposition unique des intéressés, commune ou séparée, pour l'ensemble de leurs revenus de l'année. Ces dispositions s'appliquent à compter de l'imposition des revenus de l'année 2011 .

Ainsi, en principe les personnes mariées et celles liées par un pacte civil de solidarité (PACS) sont désormais soumises à une imposition commune pour les revenus dont elles ont disposé pendant l'année du mariage ou de la conclusion du PACS .

Par exception, il est prévu que les époux et les partenaires liés par un pacte civil de solidarité puissent opter pour l'imposition distincte des revenus dont chacun a personnellement disposé pendant l'année du mariage ou du PACS, ainsi que de la quote-part des revenus communs leur revenant .

En tout état de cause, chacun des ex-époux ou ex-partenaires est soumis à une imposition distincte des revenus dont il a personnellement disposé, ainsi que de la quote-part des revenus communs lui revenant au cours de l'année de séparation, divorce ou dissolution d'un PACS .

Le présent projet de décret précise les conditions d'exercice de l'option pour l'imposition distincte des revenus de l'année du mariage ou de la conclusion du PACS .

Il définit les revenus personnels et les revenus communs en cas d'imposition distincte (y compris les cas de divorce, séparation ou dissolution du PACS), les critères de leur répartition et les obligations justificatives qui leur sont rattachées .

Références : les dispositions nouvelles prévues par le présent décret pourront être consultées sur le site Légifrance (HTTP ://www.legifrance.gouv.fr) .

Le Premier ministre ,

Sur le rapport du ministre de l'économie, des finances et de l'industrie, et de la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement ;

Vu le code général des impôts, notamment ses article 6, 170 et 175 et l'annexe III à ce code ;

Vu la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011, notamment son article 95 ;

Décrète :

Article 1 er

En annexe III au code général des impôts, au livre I er , première partie, titre I er , chapitre I er , section II, III, il est inséré un article 43 bis ainsi rédigé :

« Art. 43 bis. - I. 1° Chaque époux ou partenaire lié par un pacte civil de solidarité exerce l'option mentionnée au deuxième alinéa du 5 de l'article 6 du code général des impôts, sur la déclaration d'ensemble de ses revenus, prévue au 1 de l'article 170 du même code.

« Il mentionne sur sa déclaration l'identité de son époux ou partenaire.

« 2 ° Si l'option n'est pas exercée par chacun des époux ou partenaires dans les conditions mentionnées au 1° et dans les délais prévus au premier alinéa de l'article 175 du code général des impôts, les époux ou partenaires sont soumis à l'imposition commune dans les conditions de droit commun.

« II . 1° En cas d'imposition distincte, constituent des revenus personnels les traitements, salaires, les pensions et rentes viagères, les rémunérations allouées aux gérants et associés de certaines sociétés, les bénéfices non commerciaux, les bénéfices industriels et commerciaux et les bénéfices agricoles.

« 2° Les autres revenus ou profits dont le couple a disposé au cours de l'année du mariage, de la séparation, du divorce, de la conclusion ou de la dissolution du pacte civil de solidarité sont réputés constituer des revenus communs.

« III ° 1° Pour justifier de la répartition de la quote-part des revenus communs mentionnée au deuxième alinéa du 5 et au premier alinéa du 6 de l'article 6 du code général des impôts, le contribuable doit démontrer la propriété exclusive ou la répartition réelle des revenus et profits par tout document de nature à établir l'origine de propriété des biens ou sommes concernés.

« 2° Sont considérés comme tels :

« a. l'acte authentique mentionnant l'origine de propriété, et, selon les cas, la répartition dans l'indivision ou le démembrement ;

« b. tout justificatif établi par les établissements payeurs, les prestataires de services d'investissement, les établissements de crédit ou organismes habilités à détenir et à négocier des valeurs mobilières pour le compte de particuliers au nom du ou des bénéficiaires des revenus ou produits, attestant du montant de ces revenus ou produits ainsi que de leur date de mise à disposition ;

« c. tout justificatif attestant de l'origine de propriété des droits sociaux ou valeurs mobilières ainsi que de la date de réalisation et du montant des gains correspondants en cas de cession de ces droits sociaux ou valeurs mobilières pendant l'année d'imposition.

« Les contribuables produisent à l'administration fiscale, sur sa demande, ces documents. »

Article 2

Le ministre de l'économie, des finances et de l'industrie et la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait le

Par le Premier ministre :

Le ministre de l'économie, des finances et de l'industrie,

François BAROIN

La ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement,

Valérie PECRESSE

•

ANNEXE IV

Tableau synoptique des conséquences de la suppression des cas d'impositions multiples prévue à l'article 95 de la loi n° 2010-1647 du 29 décembre 2010 de finances pour 2011

•

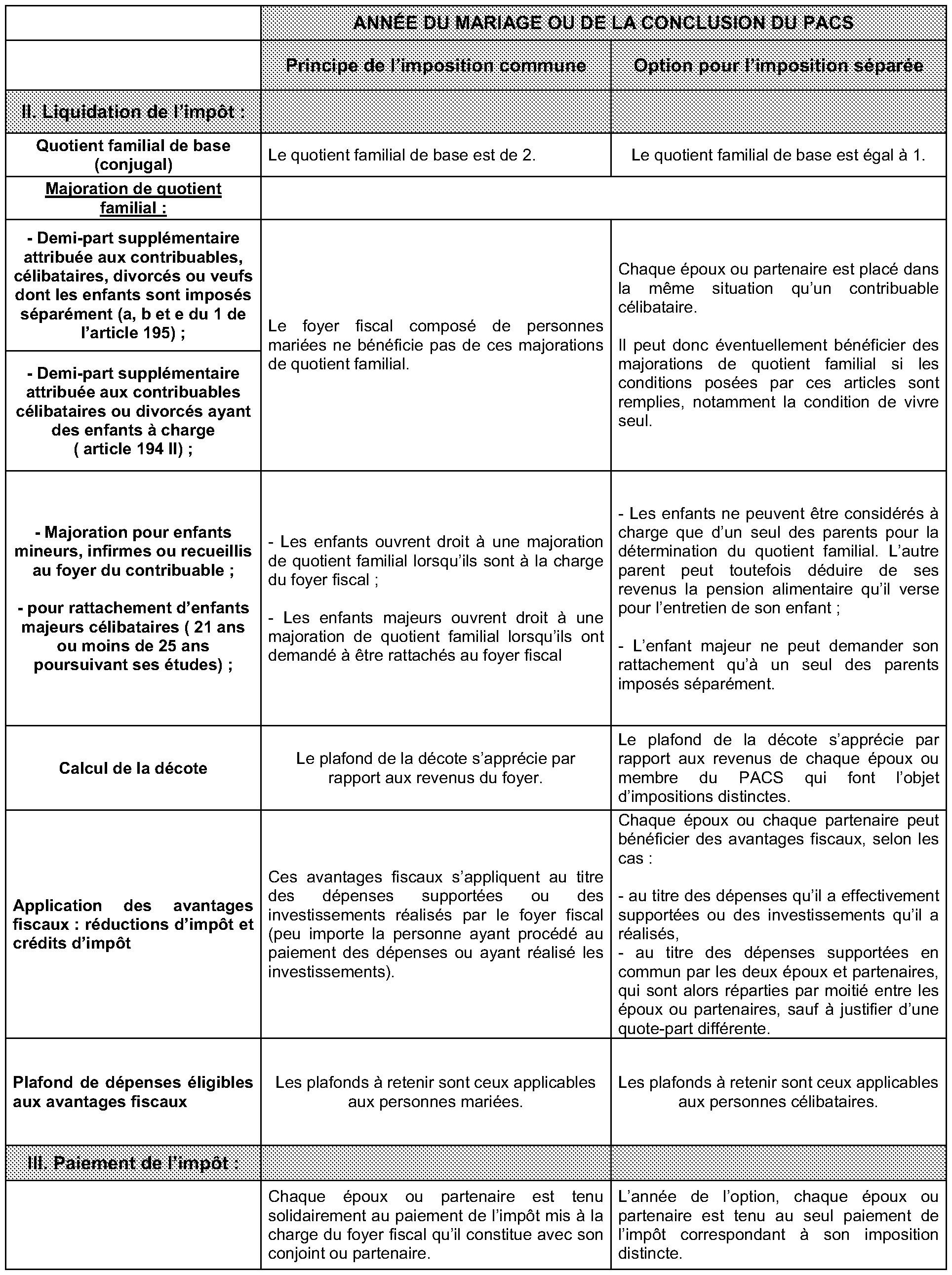

ANNEXE V

Principales conséquences des nouvelles modalités d'impositions des contribuables l'année du mariage ou du PACS sur les règles d'assiette, de liquidation et de paiement de l'impôt sur le revenu

•

ANNEXE VI

Principales conséquences des nouvelles modalités d'impositions des contribuables l'année de la séparation, du divorce ou de la dissolution du PACS sur les règles d'assiette, de liquidation et de paiement de l'impôt sur le revenu