B.O.I. N° 40 DU 3 AVRIL 2012

BULLETIN OFFICIEL DES IMPÔTS

5 B-16-12

N° 40 DU 3 AVRIL 2012

INSTRUCTION DU 30 MARS 2012

IMPOT SUR LE REVENU. REDUCTION D'IMPOT EN FAVEUR DES INVESTISSEMENTS IMMOBILIERS

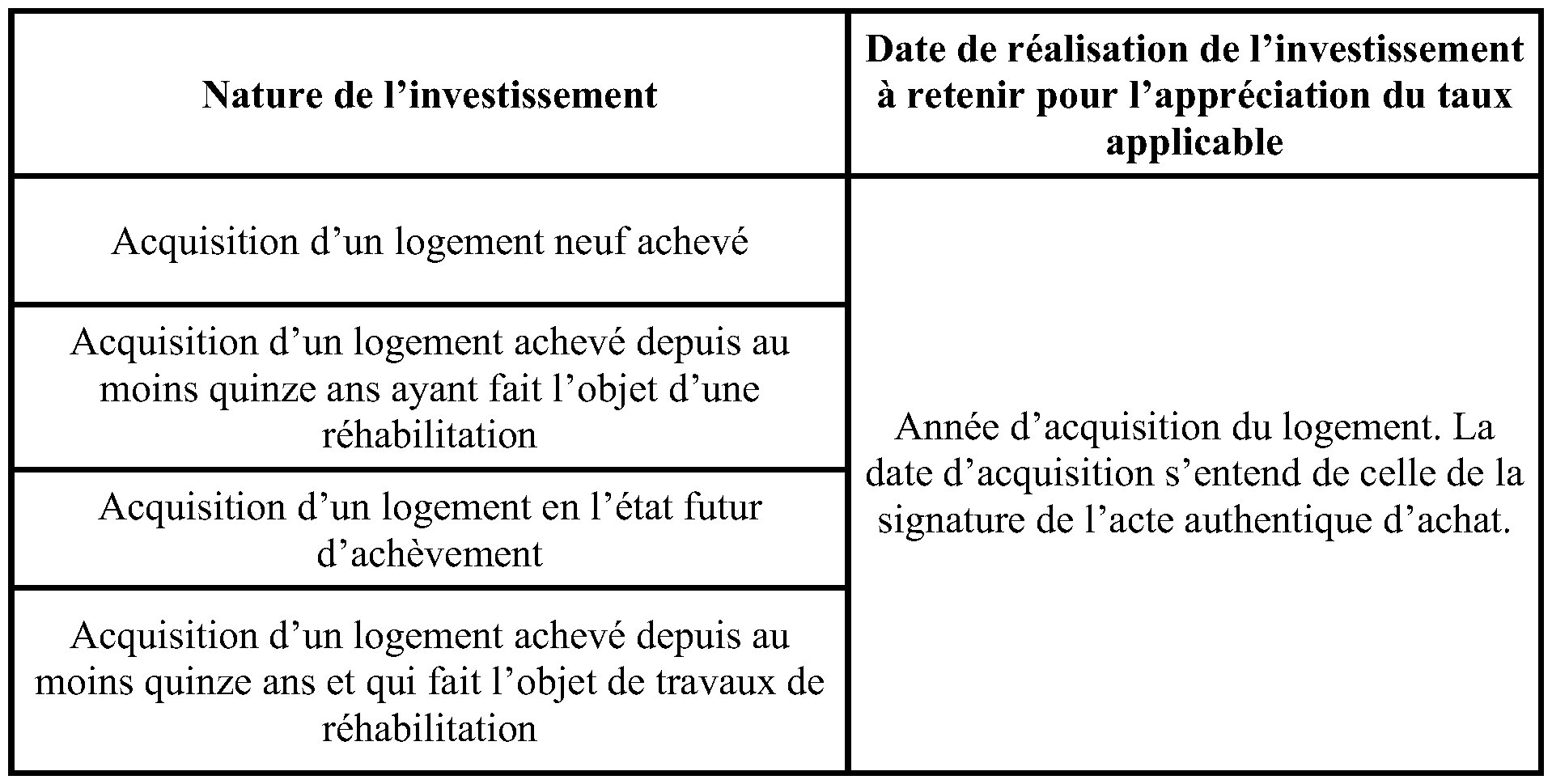

REALISES DANS LE SECTEUR DE LA LOCATION MEUBLEE NON PROFESSIONNELLE.

COMMENTAIRES DE L'ARTICLE 105 DE LA LOI DE FINANCES POUR 2011 (N° 2010-1657 DU 29 DECEMBRE 2010),

DES ARTICLES 76 ET 83 DE LA LOI DE FINANCES POUR 2012 (N° 2011-1977 DU 28 DECEMBRE 2011) ET DE

L'ARTICLE 2 (F DU IX) DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 (N° 2012-354 DU 14 MARS 2012)

(C.G.I., art. 199 sexvicies)

NOR : ECE L 12 20482 J

Bureau C 2

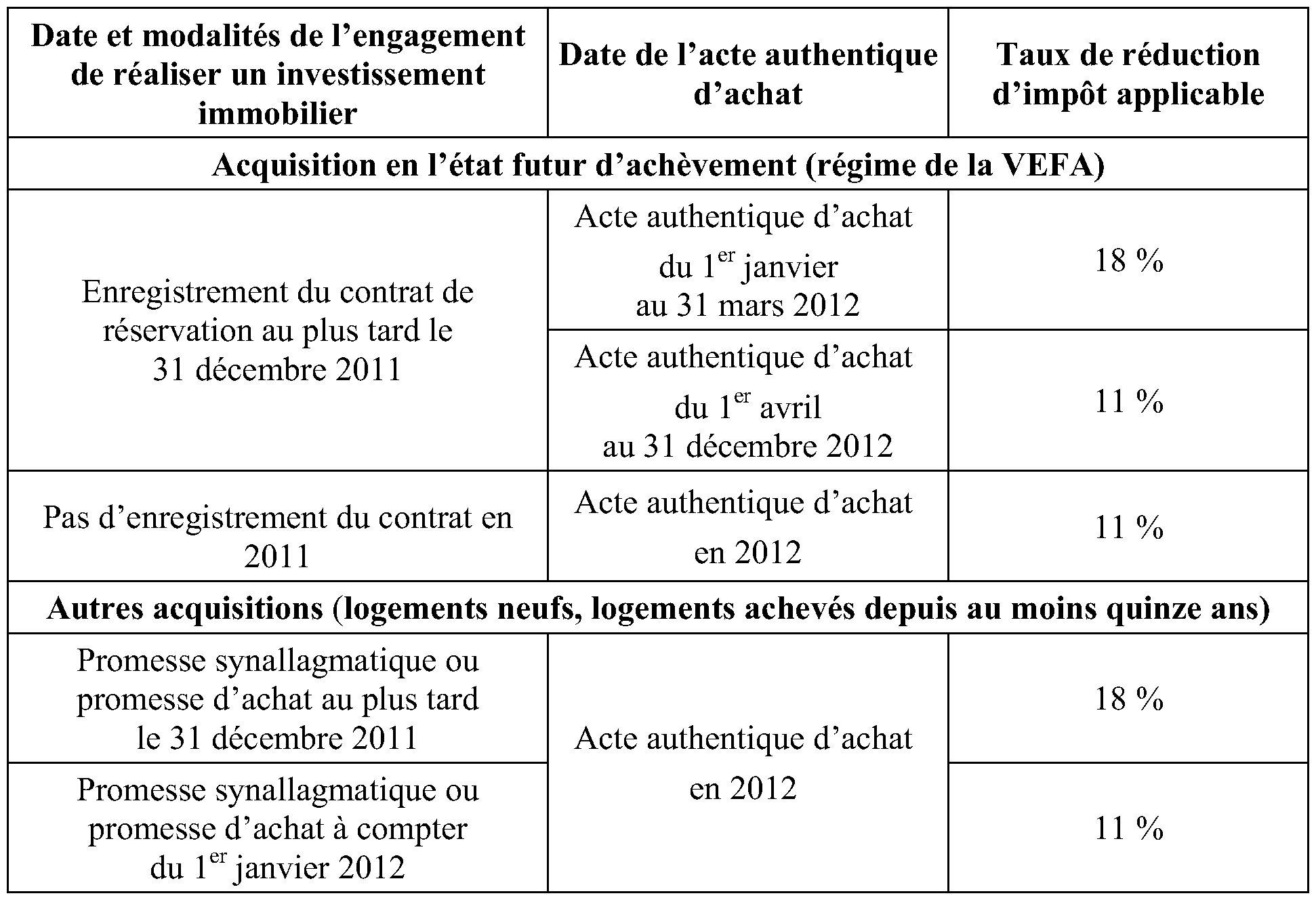

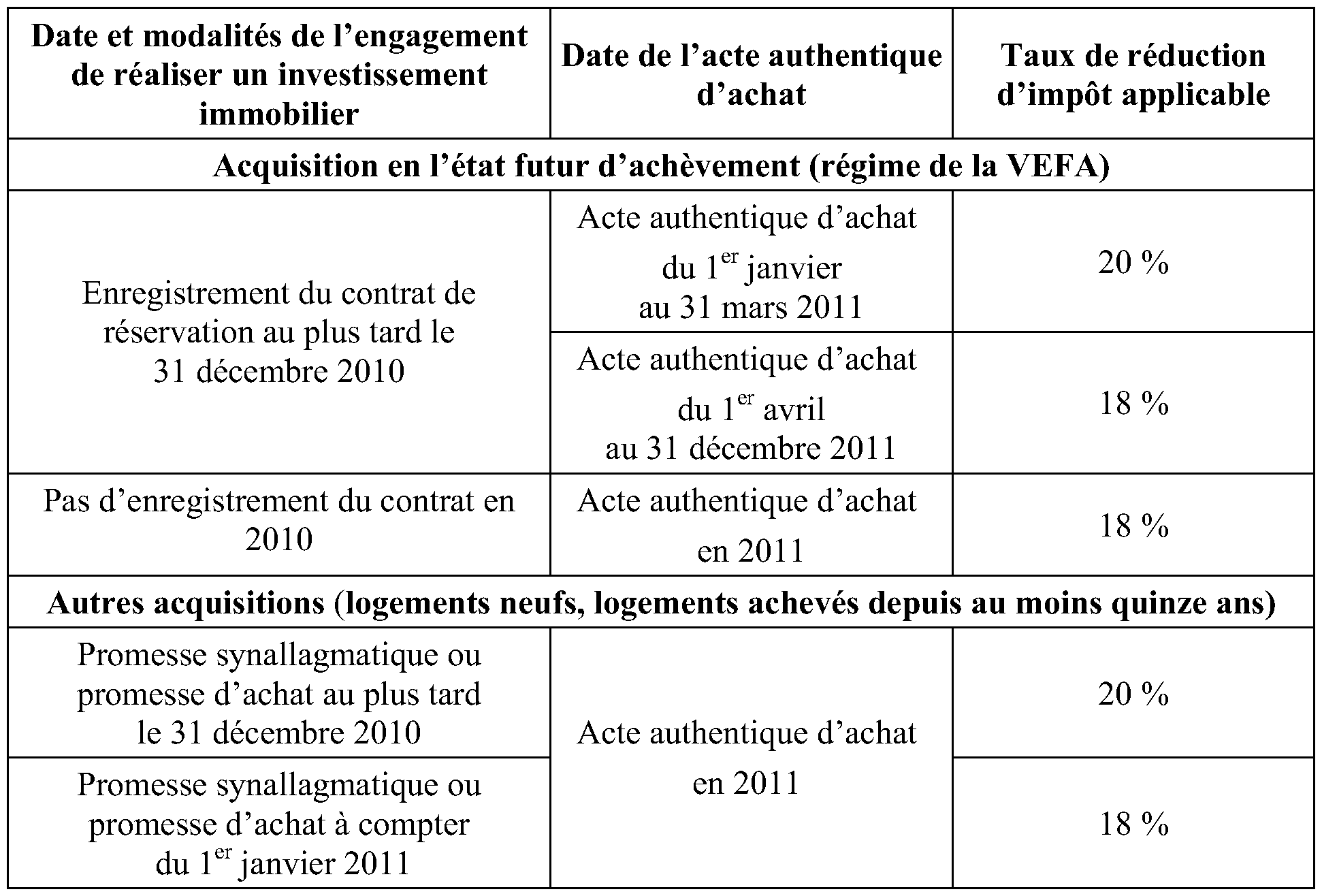

|

PRESENTATION

1/ Les V et VI de l'article 90 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008), modifiés par le 2° du I de l'article 15 de la deuxième loi de finances rectificative pour 2009 (n° 2009-431 du 20 avril 2009), ont institué une réduction d'impôt sur le revenu en faveur des investissements immobiliers réalisés dans le secteur de la location meublée non professionnelle (dispositif dit « LMNP » ou « Censi-Bouvard »). Codifiée sous l'article 199 sexvicies du code général des impôts (CGI), cette réduction d'impôt s'applique aux contribuables domiciliés en France qui acquièrent du 1 er janvier 2009 au 31 décembre 2012 un logement neuf ou en l'état futur d'achèvement, un logement achevé depuis au moins quinze ans ayant fait l'objet d'une réhabilitation ou qui fait l'objet de travaux de réhabilitation, qu'ils destinent à une location meublée n'étant pas exercée à titre professionnel. Ces logements doivent être situés dans l'un des établissements ou résidence limitativement énumérés par la loi. La réduction d'impôt est calculée sur le prix de revient du logement retenu dans la limite annuelle de 300 000 €. Son taux était initialement fixé à 25 % pour les investissements réalisés en 2009 et 2010 et à 20 % pour ceux réalisés en 2011 et 2012. Elle est répartie sur neuf années, à raison d'un neuvième de son montant chaque année. 2/ Pour les investissements réalisés en 2011 et sous réserve d'exceptions, le taux de la réduction d'impôt est réduit de 10 % par l'effet de la réduction homothétique de 10 % de l'avantage en impôt procuré par un certain nombre d'avantages fiscaux prévue par l'article 105 de la loi de finances pour 2011 (n° 2010-1657 du 29 décembre 2010). 3/ Pour les investissements réalisés en 2012 et sous réserve d'exceptions, le taux de droit commun de la réduction d'impôt est, d'une part, diminué conformément au I de l'article 76 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011), d'autre part, soumis à la deuxième réduction homothétique de 15 % de l'avantage en impôt procuré par un certain nombre d'avantages fiscaux prévue par l'article 83 de la loi de finances pour 2012 précitée. 4/ Enfin, le II de l'article 76 précité de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011), modifié par le F du IX de l'article 2 de la première loi de finances rectificative pour 2012 (n° 2012-354 du 14 mars 2012), proroge, sous certaines conditions, la réduction d'impôt pour les logements acquis avant le 1 er janvier 2015. La présente instruction commente ces nouvelles dispositions. • |

||||

|

INTRODUCTION

1.Les V et VI de l'article 90 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008), modifiés par le 2° du I de l'article 15 de la deuxième loi de finances rectificative pour 2009 (n° 2009-431 du 20 avril 2009), ont institué une réduction d'impôt sur le revenu en faveur des investissements immobiliers réalisés dans le secteur de la location meublée non professionnelle (dispositif « LMNP » ou « Censi-Bouvard »).

Codifiée sous l'article 199 sexvicies du code général des impôts (CGI), cette réduction d'impôt s'applique aux contribuables domiciliés en France qui acquièrent du 1er janvier 2009 au 31 décembre 2012 un logement neuf ou en l'état futur d'achèvement, un logement achevé depuis au moins quinze ans ayant fait l'objet d'une réhabilitation ou qui fait l'objet de travaux de réhabilitation, qu'ils destinent à une location meublée n'étant pas exercée à titre professionnel.

Ces logements doivent être situés dans l'un des établissements ou résidence limitativement énumérés par la loi.

La réduction d'impôt est calculée sur le prix de revient du logement retenu dans la limite annuelle de 300 000 €. Son taux était initialement fixé à 25 % pour les investissements réalisés en 2009 et 2010 et à 20 % pour ceux réalisés en 2011 et 2012. Elle est répartie sur neuf années, à raison d'un neuvième de son montant chaque année.

2.Pour les investissements réalisés en 2011 et sous réserve d'exceptions, le taux de la réduction d'impôt est réduit de 10 % par l'effet de la réduction homothétique de 10 % de l'avantage en impôt procuré par un certain nombre d'avantages fiscaux prévue par l'article 105 de la loi de finances pour 2011 (n° 2010-1657 du 29 décembre 2010).

3.Pour les investissements réalisés en 2012 et sous réserve de dispositions transitoires, le taux de droit commun de la réduction d'impôt est, d'une part, diminué conformément au I de l'article 76 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011), d'autre part, soumis à la deuxième réduction homothétique de 15 % de l'avantage en impôt procuré par un certain nombre d'avantages fiscaux prévue par l'article 83 de la loi de finances pour 2012 précité.

4.Enfin, le II de l'article 76 précité de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011), modifié par le F du IX de l'article 2 de la première loi de finances rectificative pour 2012 (n° 2012-354 du 14 mars 2012), proroge, sous certaines conditions, la réduction d'impôt pour les logements acquis avant le 1 er janvier 2015.

La présente instruction commente ces nouvelles dispositions.

CHAPITRE 1 :

DIMINUTION DU TAUX DE LA REDUCTION D'IMPOT

Section 1 :

Dispositions initiales

5. Taux de la réduction d'impôt . L'article 90 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008), modifié par le 2° du I de l'article 15 de la deuxième loi de finances rectificative pour 2009 (n° 2009-431 du 20 avril 2009), prévoyait initialement des taux de réduction d'impôt qui différaient selon la date de réalisation de l'investissement, soit :

- 25 % pour les investissements réalisés en 2009 et 2010 ;

- 20 % pour ceux réalisés en 2011 et 2012.

6. Evénement à retenir pour apprécier le taux applicable . La date de réalisation de l'investissement à retenir pour l'appréciation du taux applicable correspond à la date d'acquisition du logement, quelle que soit la nature de l'investissement. La date d'acquisition s'entend de celle correspondant à la date de signature de l'acte authentique (voit tableau ci-dessous).

Sur ce point, il convient de se reporter au n° 21. de l'instruction administrative du 29 décembre 2009 publiée au Bulletin officiel des impôts (BOI) le 13 janvier 2010 sous la référence 5 B-2-10 .

Section 2 :

Taux de la réduction d'impôt applicable aux investissements réalisés en 2011

A. DIMINUTION DE 10 % DU TAUX DE LA REDUCTION D'IMPOT AU TITRE DE LA REDUCTION HOMOTHETIQUE DE CERTAINS AVANTAGES FISCAUX À L'IMPÔT SUR LE REVENU (« RABOT »)

7.L'article 105 de la loi de finances pour 2011 (n° 2010-1657 du 29 décembre 2010) prévoit une réduction homothétique de 10 % des avantages fiscaux à l'impôt sur le revenu compris dans le champ du plafonnement global (« rabot »), sous réserve de quelques exceptions.

A ce titre, le taux de la réduction d'impôt « LMNP » fait l'objet d'une diminution de 10 % ; en revanche, la limitation de la base annuelle de la réduction d'impôt reste fixée à 300 000 € par an, et cela quel que soit le nombre de logements acquis.

8. Taux applicable pour les investissements réalisés en 2011 . Le taux applicable aux acquisitions de logements réalisés en 2011 est de 18 % 1 .

B. ENTREE EN VIGUEUR

1. Principe

9.La réduction homothétique mentionnée au n° 7 . s'applique, sous réserve d'exceptions, pour les dépenses payées à compter du 1 er janvier 2011.

2. Exceptions (dispositions transitoires)

10.Par exception, la diminution du taux de la réduction d'impôt pour les investissements réalisés en 2011 ne s'applique pas aux dépenses pour lesquelles le contribuable justifie qu'il a pris, au plus tard le 31 décembre 2010, l'engagement de réaliser un investissement immobilier.

Dans ce cas, les investissements réalisés en 2011 ne sont pas concernés par la diminution du taux de la réduction d'impôt applicable au titre du « rabot » de l'année 2011. Ils sont éligibles à la réduction d'impôt « Censi-Bouvard » au taux de 20 %.

La date à retenir pour l'appréciation de l'engagement de réaliser un investissement immobilier ainsi que les modalités de justification diffèrent selon la nature de l'investissement.

11. Acquisition d'un logement neuf ou achevé depuis au moins quinze ans . La date à retenir pour apprécier l'engagement de réaliser un investissement immobilier est celle de la promesse d'achat ou de la promesse synallagmatique de vente. Ainsi, lorsque le contribuable s'est engagé à réaliser un investissement au plus tard le 31 décembre 2010, le taux de la réduction d'impôt applicable à cette opération n'est pas diminué au titre du « rabot ».

Les contribuables doivent tenir à la disposition de l'administration une copie de la promesse d'achat ou de la promesse synallagmatique de vente concernée, afin de lui permettre de s'assurer que l'engagement de réaliser l'investissement est effectivement intervenu au plus tard le 31 décembre 2010.

Lorsque le contribuable n'est pas en mesure de justifier qu'il s'est engagé à réaliser l'investissement concerné au plus tard le 31 décembre 2010, le taux de la réduction d'impôt applicable à l'opération concernée est soumis au « rabot ».

12. Acquisition d'un logement en l'état futur d'achèvement . Pour les logements acquis en l'état futur d'achèvement, l'engagement de réaliser un investissement peut prendre la forme d'un contrat préliminaire de réservation visé à l'article L. 261-15 du code de la construction et de l'habitation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts au plus tard le 31 décembre 2010, à condition que l'acte authentique d'achat correspondant ait été signé au plus tard le 31 mars 2011.

Les contribuables doivent tenir à la disposition de l'administration une copie du contrat préliminaire de réservation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts ainsi qu'une copie de l'acte authentique d'achat s'y rapportant, afin de lui permettre d'apprécier si la diminution de 10 % du taux de la réduction d'impôt doit ou non s'appliquer.

13. Tableau récapitulatif . Les taux de la réduction d'impôt applicables aux investissements réalisés en 2011 sont récapitulés dans le tableau ci-après :

Section 3 :

Taux de la réduction d'impôt applicable aux investissements réalisés en 2012

A. DISPOSITIONS GENERALES

1. Diminution du taux de la réduction d'impôt de droit commun

14.Le I de l'article 76 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011) prévoit une diminution du taux de droit commun de la réduction d'impôt. Le taux de la réduction d'impôt est ainsi ramené, avant application de la deuxième réduction homothétique de 15 % de l'avantage en impôt procuré par un certain nombre d'avantages fiscaux mentionnée au 15 . ci-dessous (« rabot »), à 14 %.

2. Diminution de 15 % du taux de la réduction d'impôt au titre de la deuxième réduction homothétique des avantages fiscaux à l'impôt sur le revenu (« rabot »)

15.L'article 83 de la loi de finances pour 2012 prévoit une deuxième réduction homothétique, calculée au taux de 15 % (« rabot »), des avantages fiscaux à l'impôt sur le revenu compris dans le champ du plafonnement global prévu à l'article 200-0 A du CGI, sous réserve de quelques exceptions. A ce titre, le taux de la réduction d'impôt « LMNP » fait l'objet d'une diminution de 15 %.

3. Taux applicable aux investissements réalisés en 2012

16.La combinaison de la diminution du taux de droit commun de la réduction d'impôt avec la diminution applicable au titre du « rabot » a pour effet de ramener le taux de la réduction d'impôt « Censi-Bouvard » à 11 %.

B. ENTREE EN VIGUEUR

1. Principe

17.Les dispositions mentionnées au A de la présente section s'appliquent, sous réserve des exceptions mentionnées aux 18 . à 21 . ci-après, aux investissements réalisés à compter du 1 er janvier 2012.

2. Exceptions (dispositions transitoires)

18.Par exception, les dispositions mentionnées au A de la présente section ne s'appliquent pas aux acquisitions pour lesquelles le contribuable justifie qu'il a pris, au plus tard le 31 décembre 2011, l'engagement de réaliser un investissement immobilier.

Dans ce cas, les investissements réalisés en 2012 ne sont concernés ni par la diminution du taux de droit commun de la réduction d'impôt ni par le « rabot ». Ces investissements sont par suite éligibles à l'avantage fiscal « LMNP » au taux de 18 %.

La date à retenir pour l'appréciation de l'engagement de réaliser un investissement immobilier ainsi que les modalités de justification diffèrent selon la nature de l'investissement.

19. Acquisition d'un logement neuf ou achevé depuis au moins quinze ans . La date à retenir pour apprécier l'engagement de réaliser un investissement immobilier correspond à celle de la promesse d'achat ou de la promesse synallagmatique de vente.

Les contribuables doivent tenir à la disposition de l'administration une copie de la promesse d'achat ou de la promesse synallagmatique de vente concernée afin de lui permettre de s'assurer que l'engagement de réaliser l'investissement est effectivement intervenu au plus tard le 31 décembre 2011.

Lorsque le contribuable n'est pas en mesure de justifier qu'il s'est engagé à réaliser l'investissement au plus tard le 31 décembre 2011, le taux de la réduction d'impôt applicable à l'opération concernée est soumis à la fois à la diminution du taux de droit commun de la réduction d'impôt et à la diminution du taux au titre du « rabot ».

20. Acquisition d'un logement en l'état futur d'achèvement . Pour les logements acquis en l'état futur d'achèvement, l'engagement de réaliser un investissement peut prendre la forme d'un contrat préliminaire de réservation visé à l'article L. 261-15 du code de la construction et de l'habitation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts au plus tard le 31 décembre 2011, à condition que l'acte authentique d'achat correspondant soit signé au plus tard le 31 mars 2012.

Les contribuables doivent tenir à la disposition de l'administration une copie du contrat préliminaire de réservation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts ainsi qu'une copie de l'acte authentique d'achat s'y rapportant, afin de lui permettre d'apprécier si les diminutions de taux de la réduction d'impôt doivent ou non s'appliquer.

21. Tableau récapitulatif . Les taux de la réduction d'impôt applicables aux investissements réalisés en 2012 ont fait l'objet d'un rescrit publié le 14 février 2012 sur le « portail fiscal » (impots.gouv.fr) sous la référence RES n° 2012/4(FP). Ils sont récapitulés dans le tableau ci-après :