B.O.I. N° 41 DU 4 AVRIL 2012

Annexe 5

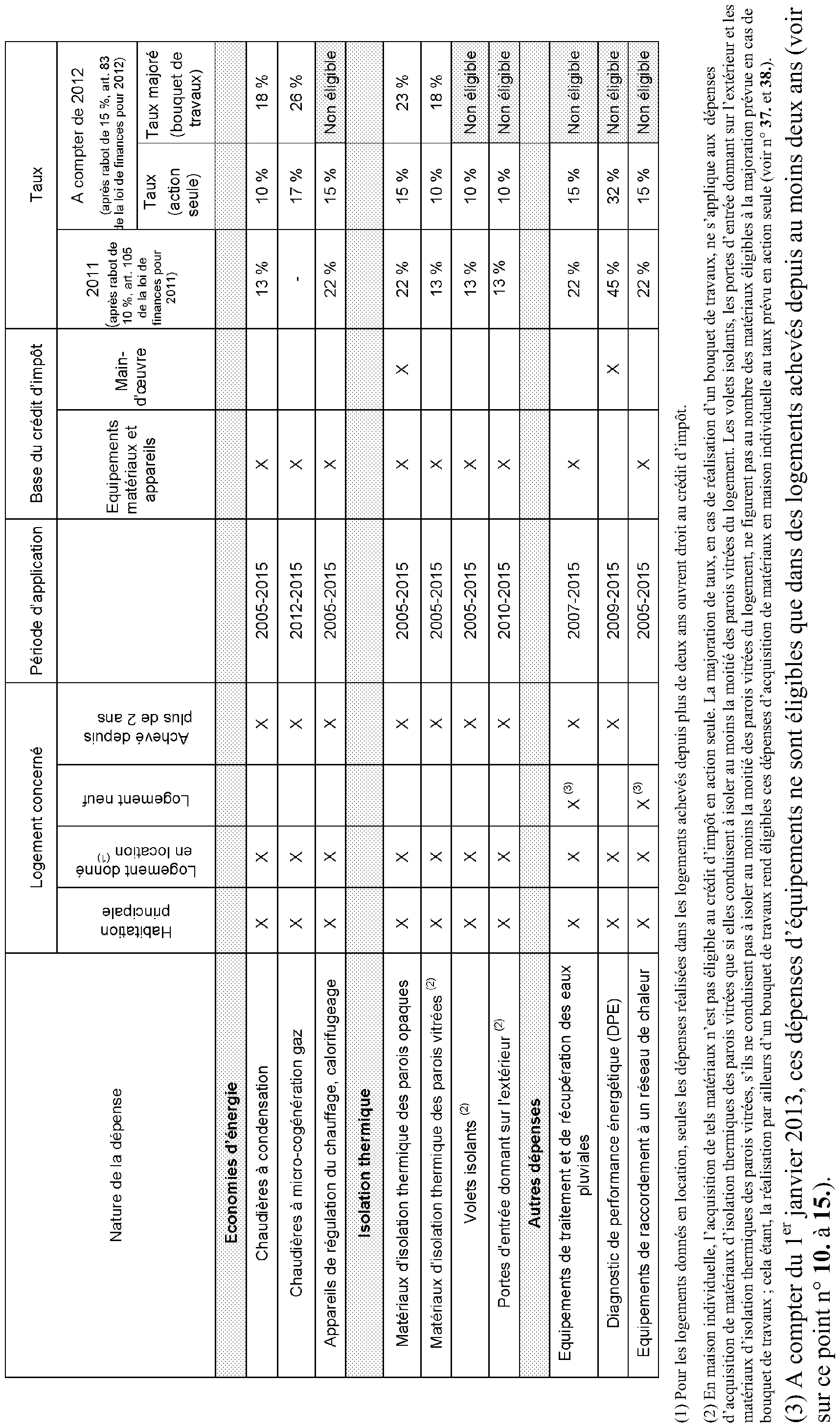

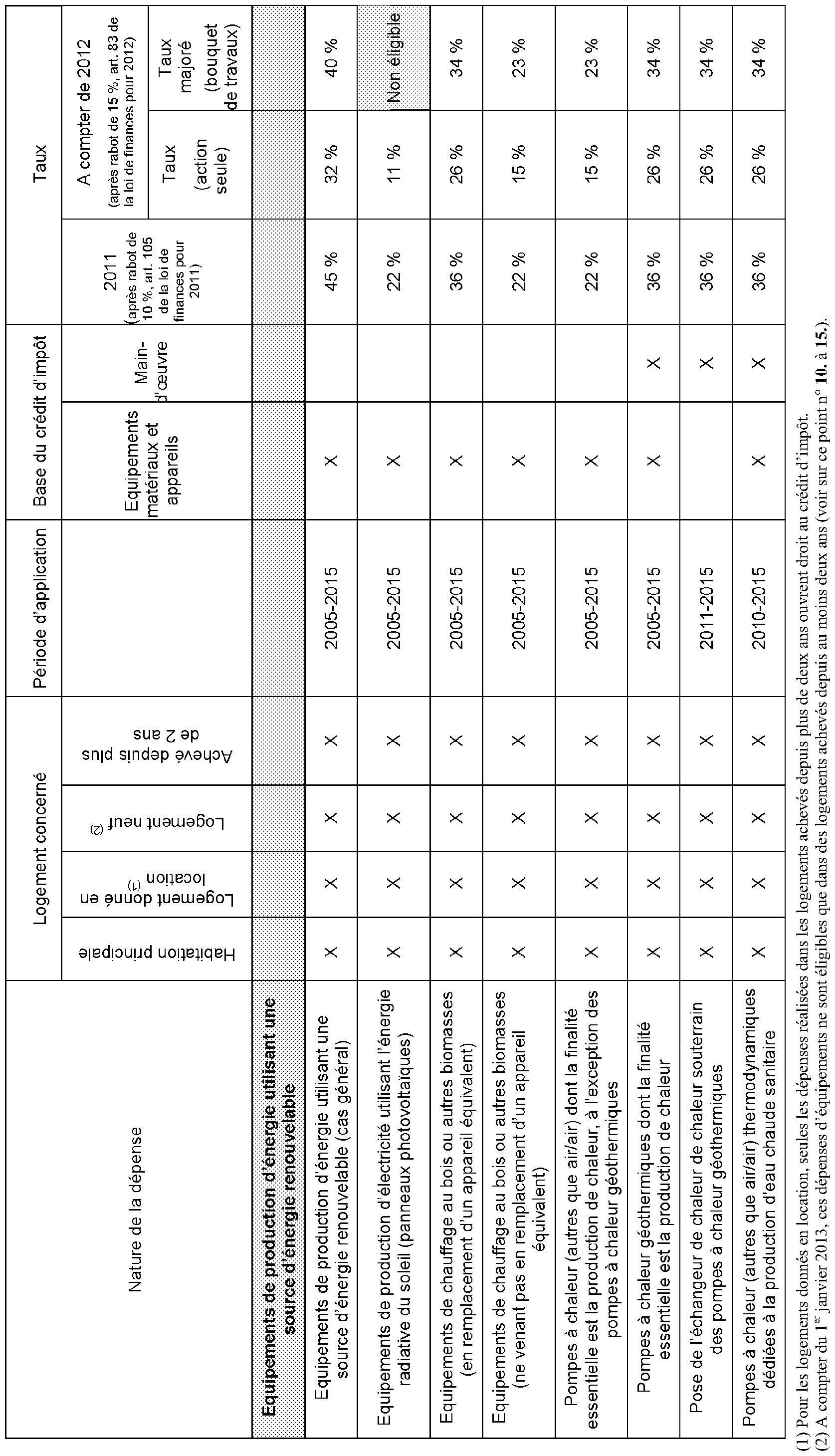

Tableau récapitulatif du crédit d'impôt sur le revenu prévu à l'article 200 quater du CGI (dépenses éligibles et taux applicables)

1 La majoration de 400 € est divisée par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents.

2 Il est rappelé que ce cumul d'avantages fiscaux a existé pour les bénéficiaires d'une avance émise avant le 1 er janvier 2011 lorsque le montant des revenus du foyer fiscal n'excédait pas 45 000 € l'avant-dernière année précédant celle de l'offre de l'avance.

3 Dans la limite du plafond pluriannuel de dépenses ouvrant droit à cet avantage fiscal, apprécié au titre d'une période de cinq années consécutives (4 de l'article 200 quater ), soit au cas particulier sur la période 2008-2012.