B.O.I. N° 41 DU 4 AVRIL 2012

Annexe 2

Article 83 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011 , Journal officiel du 29 décembre 2011)

I. ― L'avantage en impôt résultant des réductions et crédits d'impôt retenus au b du 2 de l'article 200-0 A du code général des impôts pour l'application du 1 du même article 200-0 A, à l'exception de ceux mentionnés aux articles 199 sexdecies , 199 undecies C et 200 quater B du même code, fait l'objet d'une diminution de 15 %, calculée selon les modalités suivantes :

1° Les taux des réductions et crédits d'impôt, les plafonds d'imputation annuelle de réduction ou de crédit d'impôt et les plafonds de réduction ou de crédit d'impôt admis en imputation, exprimés en euros ou en pourcentage d'un revenu, tels qu'ils sont prévus dans le code général des impôts pour l'imposition des revenus de l'année 2012, sont multipliés par 0,85. Pour l'application de la phrase précédente, les taux et plafonds d'imputation s'entendent après prise en compte de leurs majorations éventuelles ;

2° Les résultats des opérations mentionnées au 1° sont arrondis à l'unité inférieure ;

3° Lorsque plusieurs avantages fiscaux sont soumis à un plafond commun, autre que celui prévu à l'article 200-0 A du code général des impôts, celui-ci est diminué dans les conditions prévues aux 1° et 2° du présent article, à l'exception des plafonds mentionnés aux deux premiers alinéas du I et aux premier et troisième alinéas du III de l'article 199 undecies D ;

4° Le taux utilisé pour le calcul de la reprise éventuelle des crédits et réductions d'impôt est le taux qui a été appliqué pour le calcul des mêmes crédits et réductions d'impôt.

II.- La traduction mathématique des taux et des montants qui résultent de l'application des 1° à 4° du I est introduite dans le code général des impôts par décret en Conseil d'Etat avant le 30 avril 2012. Le droit pris pour référence pour ce calcul est celui en vigueur au 1 er janvier 2012.

III. - Par dérogation au II, pour l'application du I, le I de l'article 199 undecies B du même code est ainsi modifié :

1° Au dix-septième alinéa, aux première et avant-dernière phrases, le taux : « 45 % » est remplacé par le taux : « 38,25 % », à la quatrième, à l'avant-dernière, deux fois, et à la dernière phrases, le taux : « 54 % » est remplacé par le taux : « 45,9 % » et, à l'avant-dernière phrase, le taux : « 63 % » est remplacé par le taux : « 53,55 % » ;

2° A la première phrase du dix-huitième alinéa, le taux : « 63 % » est remplacé par le taux : « 53,55 % » ;

3° Les deux derniers alinéas sont ainsi rédigés :

« Lorsque la réduction d'impôt mentionnée au présent I est acquise dans les conditions prévues aux vingt-sixième et vingt-neuvième alinéas et que la fraction de la réduction d'impôt rétrocédée à l'entreprise locataire est de 62,5 %, les taux de 38,25 % et 45,9 % mentionnés au dix-septième alinéa sont, respectivement, portés à 45,3 % et 54,36 % et les taux de 45,9 % et 53,55 % mentionnés à la cinquième phrase du même alinéa sont, respectivement, portés à 54,36 % et 63,42 %. Dans les mêmes conditions, le taux de 53,55 % mentionné au dix-huitième alinéa est porté à 63,42 %.

« Lorsque la réduction d'impôt mentionnée au présent I est acquise dans les conditions prévues aux vingt-sixième et vingt-neuvième alinéas et que la fraction de la réduction d'impôt rétrocédée à l'entreprise locataire est de 52,63 %, les taux de 38,25 % et 45,9 % mentionnés au dix-septième alinéa sont, respectivement, portés à 44,12 % et 52,95 % et les taux de 45,9 % et 53,55 % mentionnés à la cinquième phrase du même alinéa sont, respectivement, portés à 52,95 % et 61,77 %. Dans les mêmes conditions, le taux de 53,55 % mentionné au dix-huitième alinéa est porté à 61,77 %. » ;

IV. - Les I à III sont applicables à compter de l'imposition des revenus de l'année 2012 pour les dépenses payées à compter du 1 er janvier 2012, à l'exception de celles pour lesquelles le contribuable justifie qu'il a pris au plus tard le 31 décembre 2011 l'engagement de réaliser un investissement immobilier ouvrant droit à la réduction d'impôt mentionnée à l'article 199 undecies A. A titre transitoire, l'engagement de réaliser un investissement immobilier peut prendre la forme d'une réservation, à condition qu'elle soit enregistrée chez un notaire ou au service des impôts au plus tard le 31 décembre 2011 et que l'acte authentique soit passé au plus tard le 31 mars 2012. Lorsque le bénéfice de la réduction d'impôt est subordonné à l'agrément préalable du ministre chargé du budget prévu au II de l'article 199 undecies B du code général des impôts, les I à III du présent article ne s'appliquent ni aux investissements agréés avant le 28 septembre 2011, ni aux investissements ayant fait l'objet d'une demande d'agrément avant cette date, agréés avant le 31 décembre 2011 et qui ouvrent droit à la réduction d'impôt sur les revenus de l'année 2011.

•

Annexe 3

Arrêté du 30 décembre 2011 pris pour l'application de l'article 200 quater du code général des impôts relatif au crédit d'impôt sur le revenu en faveur des dépenses d'équipement de l'habitation principale au titre des économies d'énergie et du développement durable et modifiant l'article 18 bis de l'annexe IV à ce code ( Journal officiel du 31 décembre 2011)

La ministre de l'écologie, du développement durable, des transports et du logement, la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement, le ministre auprès du ministre de l'économie, des finances et de l'industrie, chargé de l'industrie, de l'énergie et de l'économie numérique, et le secrétaire d'Etat auprès de la ministre de l'écologie, du développement durable, des transports et du logement, chargé du logement,

Vu le code général des impôts, notamment son article 200 quater et l'article 18 bis de l'annexe IV à ce code ;

Vu la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, notamment son article 81,

Arrêtent :

Art. 1 er .. - L'article 18 bis de l'annexe IV au code général des impôts est ainsi modifié :

I. ― Le b du 2 est ainsi modifié :

A. ― Le 1° est ainsi modifié :

a. Au deuxième alinéa, les mots : « murs en façade ou en pignon, » sont supprimés et le coefficient : « 2,8 » est remplacé par le coefficient : « 3 » ;

b. Après le deuxième alinéa, il est inséré un alinéa ainsi rédigé :

« Murs en façade ou en pignon, possédant une résistance supérieure ou égale à 3,7 mètres carrés Kelvin par watt (m ². K/ W) ; » ;

c. Au troisième alinéa, le coefficient : « 3 » est remplacé par le coefficient : « 4,5 » ;

d. Au quatrième alinéa, le coefficient : « 5 » est remplacé par le coefficient : « 7 » ;

e. Au cinquième alinéa, le coefficient : « 5 » est remplacé par le coefficient : « 6 ».

B. ― Le 2° est ainsi modifié :

1° Le deuxième alinéa est ainsi modifié :

a. Avant le mot : « fenêtres », sont insérés les mots : « jusqu'au 31 décembre 2012, » ;

b. Le coefficient : « 1,6 » est remplacé par le coefficient : « 1,4 » ;

c. La phrase : « cette valeur est ramenée à 1,4 W/ m ². K à partir du 1 er janvier 2009 ; » est supprimée.

2° Le troisième alinéa est ainsi modifié :

a. Avant le mot : « fenêtres », sont insérés les mots : « jusqu'au 31 décembre 2012, » ;

b. Le coefficient : « 1,8 » est remplacé par le coefficient : « 1,6 » ;

c. La phrase : « cette valeur est ramenée à 1,6 W/ m ². K à partir du 1 er janvier 2009 ; » est supprimée.

3° Le quatrième alinéa est ainsi modifié :

a. Avant le mot : « fenêtres », sont insérés les mots : « jusqu'au 31 décembre 2012, » ;

b. Le coefficient : « 2 » est remplacé par le coefficient : « 1,8 » ;

c. La phrase : « cette valeur est ramenée à 1,8 W/ m ². K à partir du 1 er janvier 2009 ; » est supprimée.

4° Après le quatrième alinéa, il est inséré deux alinéas ainsi rédigés :

« Fenêtres ou porte-fenêtres avec un coefficient de transmission thermique (Uw) inférieur ou égal à 1,3 watt par mètre carré Kelvin (W/ m ². K) et un facteur de transmission solaire (Sw) supérieur ou égal à 0,3 ou un coefficient de transmission thermique (Uw) inférieur ou égal à 1,7 watt par mètre carré Kelvin (W/ m ². K) et un facteur de transmission solaire (Sw) supérieur ou égal à 0,36 ;

« Fenêtres en toitures avec un coefficient de transmission thermique (Uw) inférieur ou égal à 1,5 watt par mètre carré Kelvin (W/ m ². K) et un facteur de transmission solaire (Sw) inférieur ou égal à 0,36 ; ».

5° Au cinquième alinéa, le coefficient : « 1,5 » est remplacé par le coefficient : « 1,1 ».

6° Au sixième alinéa, les mots : « à 2 W/ m ². K » sont remplacés par les mots : « à 1,8 W/ m ². K et, à partir du 1 er janvier 2013, le facteur de transmission solaire (Sw) supérieur ou égal à 0,32 ».

C. ― Au 3°, le coefficient : « 0,20 » est remplacé par le coefficient : « 0,22 ».

D. ― Au 4°, le coefficient : « 1 » est remplacé par le coefficient : « 1,2 ».

E. ― Au 5°, le coefficient : « 1,8 » est remplacé par le coefficient : « 1,7 ».

II.-Le 3 est ainsi modifié :

A. ― Le a est ainsi modifié :

1° Le 1° est complété par les mots : « , dans la limite d'un plafond de dépenses fixé à 1 000 €, toutes taxes comprises, par mètre carré hors tout de capteurs solaires » ;

2° Le 2° est complété par les mots : « , dans la limite d'un plafond de dépenses fixé à 3 200 €, toutes taxes comprises, par kilowatt-crête de puissance installée » ;

3° Le 5° est ainsi rédigé :

« 5° Equipements de chauffage ou de production d'eau chaude indépendants fonctionnant au bois ou autres biomasses, qui respectent les trois conditions suivantes :

a. La concentration moyenne de monoxyde de carbone, dénommée " E ”, doit être inférieure ou égale à 0,3 % ;

b. Le rendement énergétique, dénommé " η ” doit être supérieur ou égal à 70 % ;

c. L'indice de performance environnemental, dénommé " I ”, doit être inférieur ou égal à 2.

L'indice de performance environnemental " I ” est défini par le calcul suivant :

a. Pour les appareils à bûches : I = 101 532,2 × log (l + E)/ η ² ;

b. Pour les appareils à granulés : I = 92 573,5 × log (l + E)/ η ².

La concentration moyenne de monoxyde de carbone " E ” et le rendement énergétique " η ” sont mesurés selon les référentiels des normes en vigueur :

a. Pour les poêles : norme NF EN 13240 ou NF EN 14785 ou EN 15250 ;

b. Pour les foyers fermés et les inserts de cheminées intérieures : norme NF EN 13229 ;

c. Pour les cuisinières utilisées comme mode de chauffage : norme NF EN 12815. »

B. ― Le 6° du b est ainsi rédigé :

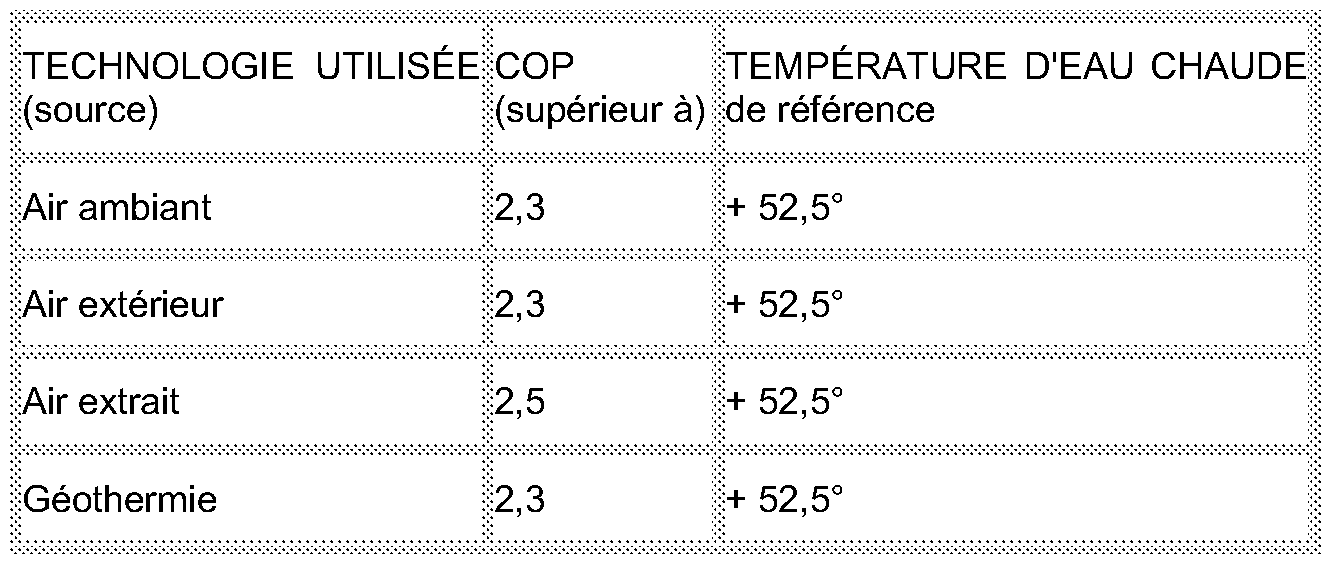

« 6° Les pompes à chaleur dédiées à la production d'eau chaude sanitaire répondant, selon le référentiel de la norme d'essai EN 16147, aux critères suivants en fonction de la technologie employée :

Article 2. - Le présent arrêté sera publié au Journal officiel de la République française.

Fait le 30 décembre 2011.

•

Annexe 4

Décret n° 2011-2070 du 30 décembre 2011 fixant le plafond des revenus du foyer fiscal pour l'éligibilité au crédit d'impôt sur le revenu en faveur du développement durable de dépenses de travaux financées par une avance remboursable ne portant pas intérêt ( Journal officiel du 31 décembre 2011)

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie, de la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement, et de la ministre de l'écologie, du développement durable, des transports et du logement,

Vu le code général des impôts, notamment son article 244 quater U et son annexe III ;

Vu la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, notamment son article 81,

Décrète :

Article 1

En annexe III au code général des impôts, au livre Ier, première partie, titre Ier, chapitre II, la section V vicies est complétée par un article 49 septies ZZE bis ainsi rédigé :

« Art. 49 septies ZZE bis .-Le plafond mentionné au 7 du I de l'article 244 quater U du code général des impôts est fixé à 30 000 €. »

Article 2

La ministre de l'écologie, du développement durable, des transports et du logement, le ministre de l'économie, des finances et de l'industrie, la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement, et le secrétaire d'Etat auprès de la ministre de l'écologie, du développement durable, des transports et du logement, chargé du logement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait le 30 décembre 2011.

•