B.O.I. N° 161 du 2 OCTOBRE 2006

Section 4 :

Modalités d'application de la déduction spécifique

A. NOTION DE DÉDUCTION SPÉCIFIQUE

18. Suppression de la déduction forfaitaire applicable aux revenus fonciers. Jusqu'à l'imposition des revenus de l'année 2005, une déduction forfaitaire des revenus fonciers était réputée représenter les frais de gestion, certains frais d'assurance et, selon le cas, l'amortissement.

Le propriétaire ne pouvait pas recourir à un autre mode de calcul de ces charges et, en particulier, procéder à un complément de déduction, lorsque leur montant réel était supérieur au forfait. Inversement, il bénéficiait intégralement de la déduction forfaitaire, sans avoir à démontrer qu'il avait réellement supporté les charges couvertes par cette déduction. Le taux de droit commun de la déduction forfaitaire était fixé à 14 %. Ce taux pouvait, dans certains cas, être minoré ou majoré.

L'article 76 de la loi de finances pour 2006 (loi n° 2005-1719 du 30 décembre 2005) supprime, pour l'imposition des revenus des années 2006 et suivantes, la déduction forfaitaire. Cette dernière est remplacée par la déduction pour leur montant réel des frais d'administration et de gestion et des primes d'assurance ainsi que par l'extension de la définition des dépenses d'amélioration déductibles pour les propriétés rurales.

19. Création de déductions spécifiques. Lorsque le taux de la déduction forfaitaire était supérieur à 15 % et que cette majoration avait notamment pour objet de compenser un effort de loyer ou des contraintes particulières, l'article 76 de la loi de finances pour 2006 a mis en place certaines déductions spécifiques.

Ces déductions spécifiques, qui ne sont pas représentatives de frais et ne peuvent donc être dénommées « déduction forfaitaire », viennent s'ajouter aux autres charges de la propriété, parmi lesquelles figurent les frais d'administration et de gestion. Elles sont calculées en fonction du revenu brut tiré de l'immeuble (comme les anciennes déductions forfaitaires).

L'ensemble de ces dispositions fera l'objet d'une instruction administrative à paraître prochainement.

B. DÉDUCTION SPÉCIFIQUE DE 30 %

20. Déduction calculée en fonction du revenu brut. L'article 46 de la loi portant engagement national pour le logement crée une déduction spécifique égale à 30 % du revenu brut tiré du logement vacant remis en location.

Pour les immeubles ou parties d'immeubles donnés en location, le revenu brut est constitué par le montant des recettes brutes perçues par le propriétaire, y compris éventuellement les recettes accessoires. Ces recettes sont augmentées, le cas échéant, du montant des dépenses incombant normalement au bailleur et mises par convention à la charge des locataires. Les subventions et indemnités destinées à financer des charges déductibles sont comprises dans le revenu brut. Depuis l'imposition des revenus de l'année 2004, il n'est pas tenu compte des sommes versées par les locataires au titre des charges leur incombant (CGI, art. 29).

Aucune correction n'est apportée au revenu brut. Lorsque le propriétaire-bailleur est redevable de la taxe sur la valeur ajoutée (TVA), de plein droit ou sur option, le revenu brut doit être apprécié hors TVA (CGI, art. 33 quater).

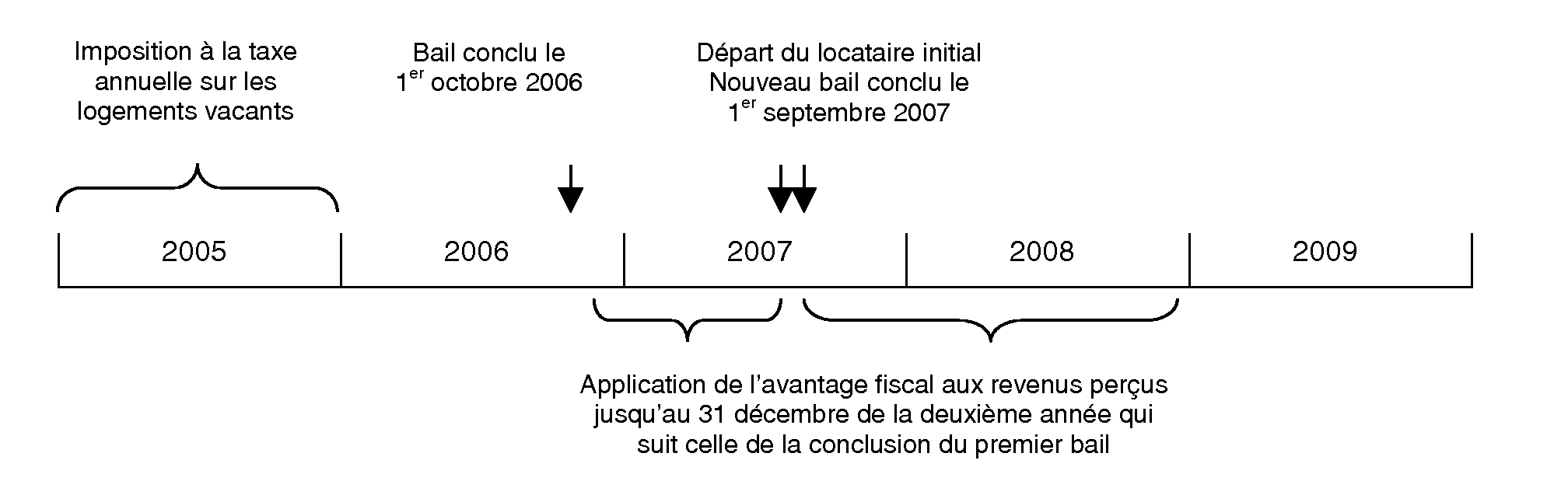

21. Période d'application. Cette déduction spécifique s'applique aux revenus perçus jusqu'au 31 décembre de la deuxième année qui suit celle de la conclusion du bail (et non nécessairement sa date de prise d'effet). Le bénéfice de l'avantage fiscal ne peut être prorogé au-delà de cette date.

En cas de conclusion d'un premier contrat de location en 2006 et d'un changement de locataire en 2007, l'avantage fiscal n'est en principe pas applicable aux revenus tirés de cette dernière location dès lors que la taxe annuelle sur les logements vacants n'est pas due en 2006. Il est toutefois admis que la déduction spécifique s'applique et que le nouveau contrat de location ouvre droit à l'avantage fiscal jusqu'au 31 décembre de la deuxième année qui suit celle de la conclusion du premier bail, soit jusqu'au 31 décembre 2008 (voir n° 13 . et exemples en annexe 2).

22. Obligations déclaratives. Le contribuable qui demande le bénéfice de la déduction spécifique n'est tenu à aucune obligation déclarative particulière. Il est toutefois préférable qu'il joigne, à sa déclaration d'impôt sur le revenu de l'année au cours de laquelle cette déduction est pratiquée pour la première fois, une note, établie sur papier libre, comportant les éléments suivants :

- l'identité et l'adresse du contribuable ;

- l'adresse du logement concerné ;

- la date de conclusion du bail ;

- le montant du loyer mensuel, charges non comprises ;

- la ventilation de la surface déterminée dans les conditions prévues au n° 9 . en cas de mise en location d'un local mixte ;

- une copie de l'avis d'imposition à la taxe annuelle sur les logements vacants.

C. NON-CUMUL

23.La déduction spécifique en faveur des logements vacants remis en location ne peut se cumuler avec d'autres dispositifs d'encouragement à l'investissement locatif :

- réduction d'impôt sur le revenu pour investissement outre-mer (CGI, art. 199 undecies A) ;

- déduction au titre de l'amortissement « Périssol » (CGI, art. 31-I 1° f), « Besson neuf » (CGI, art. 31-I 1° g), « Robien classique » et « Robien recentré » (CGI, art. 31-I 1° h),

- déduction spécifique en faveur de la mobilité professionnelle des bailleurs (CGI, art. 31-I 1° i) ;

- déduction spécifique « Besson ancien » et « Lienemann » (CGI, art. 31-I 1° j) ;

- déduction spécifique « Robien ZRR » (CGI, art. 31-I 1° k) ;

- compléments de déductions « Borloo neuf » (CGI, art. 31-I 1° l).

24.En revanche, la déduction spécifique en faveur des logements vacants remis en location peut se cumuler avec la déduction spécifique de 30 % ou de 45 % en faveur des logements donnés en location dans le cadre d'une convention avec l'Agence nationale de l'habitat, créée par l'article 39 de la loi portant engagement national pour le logement.

Cette dernière mesure fera l'objet d'une instruction administrative à paraître prochainement.

25.Enfin, le contribuable qui bénéficie de la déduction spécifique en faveur des logements vacants remis en location est exclu du régime micro-foncier prévu à l'article 32 du CGI (exclusion prévue par l'article 39 de la loi portant engagement national pour le logement).

Section 5 :

Période d'application

26.Le nouveau dispositif s'applique aux baux conclus entre le 1 er janvier 2006 et le 31 décembre 2007.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 46 de la loi portant engagement national pour le logement (n° 2006-872 du 13 juillet 2006)

Le 1° du I de l'article 31 du code général des impôts est complété par un n ainsi rédigé :

« n) Une déduction fixée à 30 % des revenus bruts des logements qui ont donné lieu, au titre de l'année qui précède celle de la conclusion du bail, au versement de la taxe prévue à l'article 232. Cette déduction s'applique aux revenus perçus jusqu'au 31 décembre de la deuxième année qui suit celle de la conclusion de ce bail, conclu entre le 1 er janvier 2006 et le 31 décembre 2007. L'application du présent n est exclusive de celle des dispositions prévues aux f à l. »

Annexe 2

Exemples

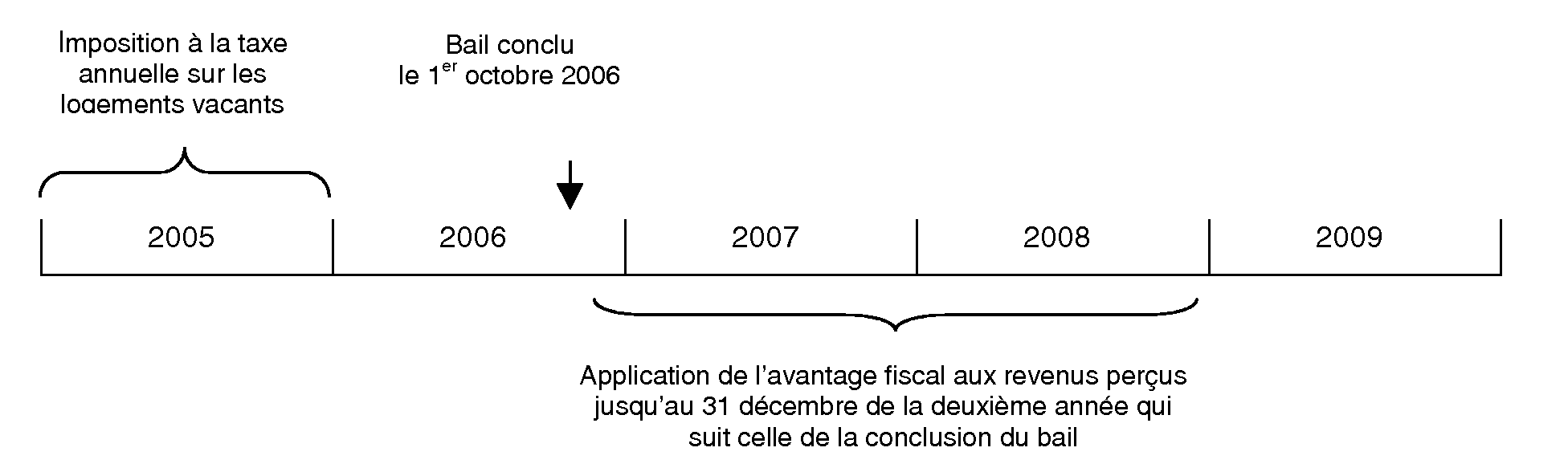

Exemple 1 : Un contribuable qui a supporté en 2005 la taxe annuelle sur les logements vacants met en location son logement par bail conclu le 1 er octobre 2006. Il peut bénéficier de la déduction spécifique de 30 % pour les revenus perçus jusqu'au 31 décembre de la deuxième année qui suit celle de la conclusion du bail, soit le 31 décembre 2008.

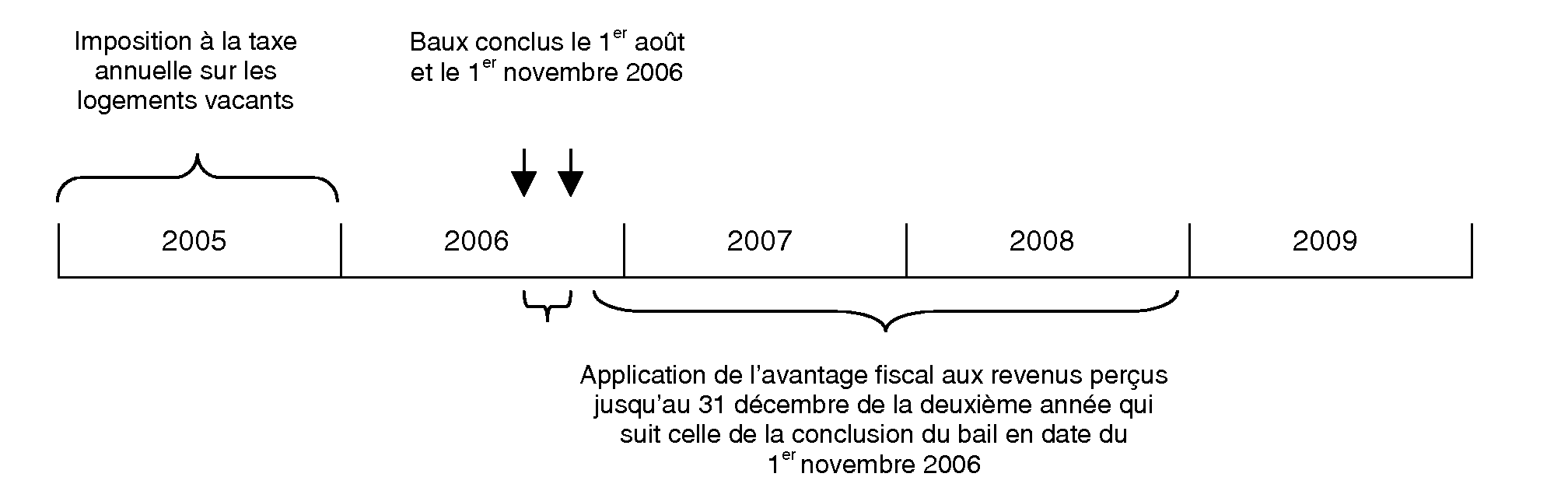

Exemple 2 : Un contribuable qui a supporté en 2005 la taxe annuelle sur les logements vacants met en location son logement par bail conclu le 1 er août 2006. Son locataire quitte le logement le 1 er octobre 2006 et le logement est loué à un autre locataire par un contrat conclu le 1 er novembre 2006.

Il peut bénéficier de la déduction spécifique de 30 % pour les revenus perçus jusqu'au 31 décembre de la deuxième année qui suit celle de la conclusion du bail, soit le 31 décembre 2008.

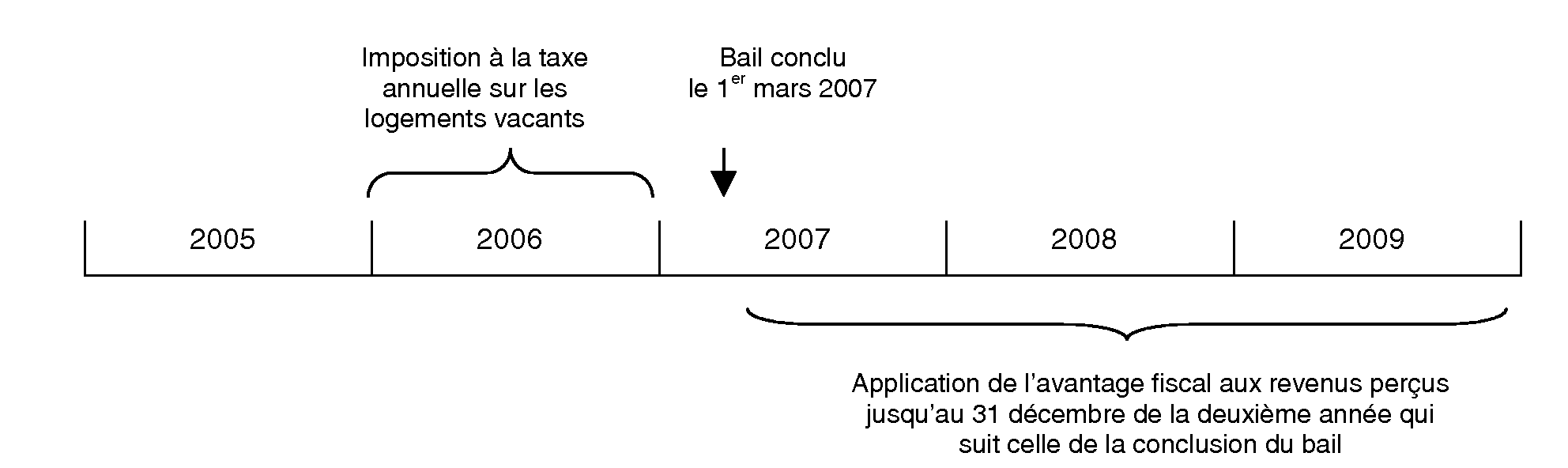

Exemple 3 : Un contribuable qui a supporté en 2006 la taxe annuelle sur les logements vacants met en location son logement par bail conclu le 1 er mars 2007. Il peut bénéficier de la déduction spécifique de 30 % pour les revenus perçus jusqu'au 31 décembre de la deuxième année qui suit celle de la conclusion du bail, soit le 31 décembre 2009.

Exemple 4 : Un contribuable qui a supporté en 2005 la taxe annuelle sur les logements vacants met en location son logement par bail conclu le 1 er octobre 2006. Son locataire quitte le logement le 1 er juin 2007 et le logement est loué à un autre locataire par un contrat conclu le 1 er septembre 2007.

En principe, la location conclue en 2007 ne peut ouvrir droit à l'avantage fiscal dès lors que le logement n'a pas supporté la taxe annuelle sur les logements vacants l'année qui précède, c'est-à-dire en 2006. Il est toutefois admis d'appliquer cet avantage jusqu'au 31 décembre de la deuxième année qui suit la date de conclusion du premier contrat de location, soit au cas particulier jusqu'au 31 décembre 2008.

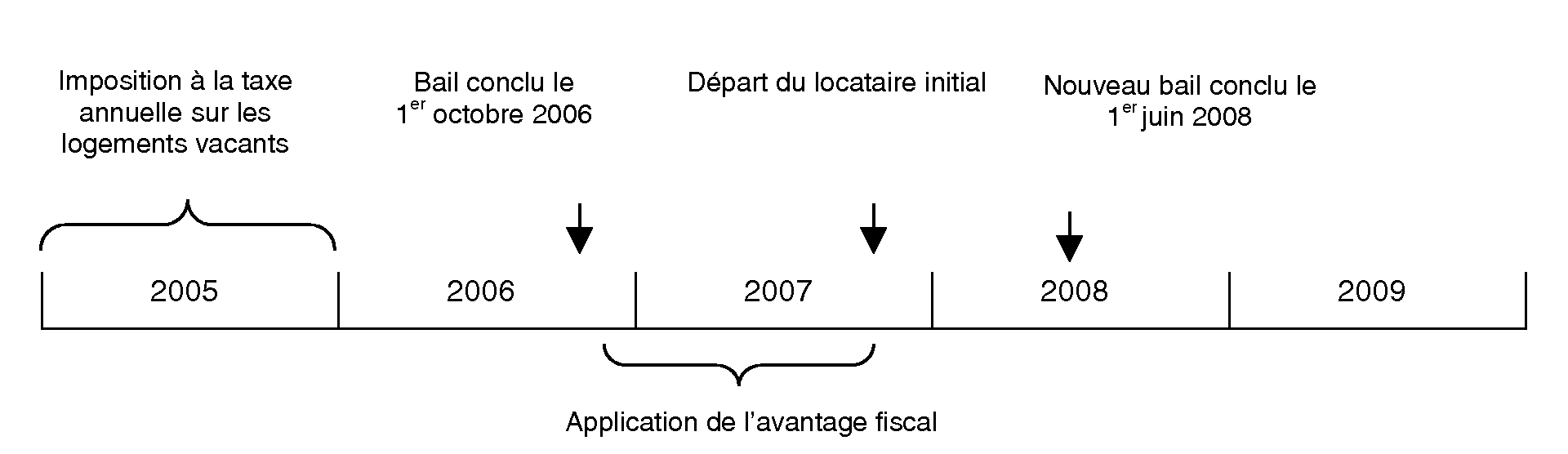

Exemple 5 : Un contribuable qui a supporté en 2005 la taxe annuelle sur les logements vacants met en location son logement par bail conclu le 1 er octobre 2006. Son locataire quitte le logement le 1 er octobre 2007 et le logement est loué à un autre locataire par un contrat conclu le 1 er juin 2008.

La location conclue en 2008 ne peut ouvrir droit à l'avantage fiscal dès lors que le contrat n'a pas été conclu entre le 1 er janvier 2006 et le 31 décembre 2007 et que le logement n'a pas supporté la taxe annuelle sur les logements vacants l'année qui précède, c'est-à-dire en 2007.