B.O.I. N° 43 DU 6 AVRIL 2012

FICHE N° 5

Plafonds de loyer

1 . Pendant toute la durée de la convention, le loyer mensuel par mètre carré (m²) ne doit pas être supérieur, à certains plafonds qui différent selon la nature de la convention conclue avec l'Anah et le lieu de situation du logement concerné.

Section 1 : Plafonds mensuels de loyer par mètre carré

A. LOGEMENTS FAISANT L'OBJET D'UNE CONVENTION A LOYER INTERMEDIAIRE

2 . Plafonds fixés par décret . Pour les logements qui font l'objet d'une convention à loyer intermédiaire mentionnée à l'article L. 321-4 du CCH, le loyer mensuel par m² ne doit pas être supérieur, pendant toute la durée de ladite convention, à un plafond fixé par décret.

3 . Modalités de révision . Ces plafonds de loyer sont révisés au 1 er janvier de chaque année. Une instruction administrative publiée au Bulletin officiel des impôts (BOI) précise, chaque année, les plafonds applicables.

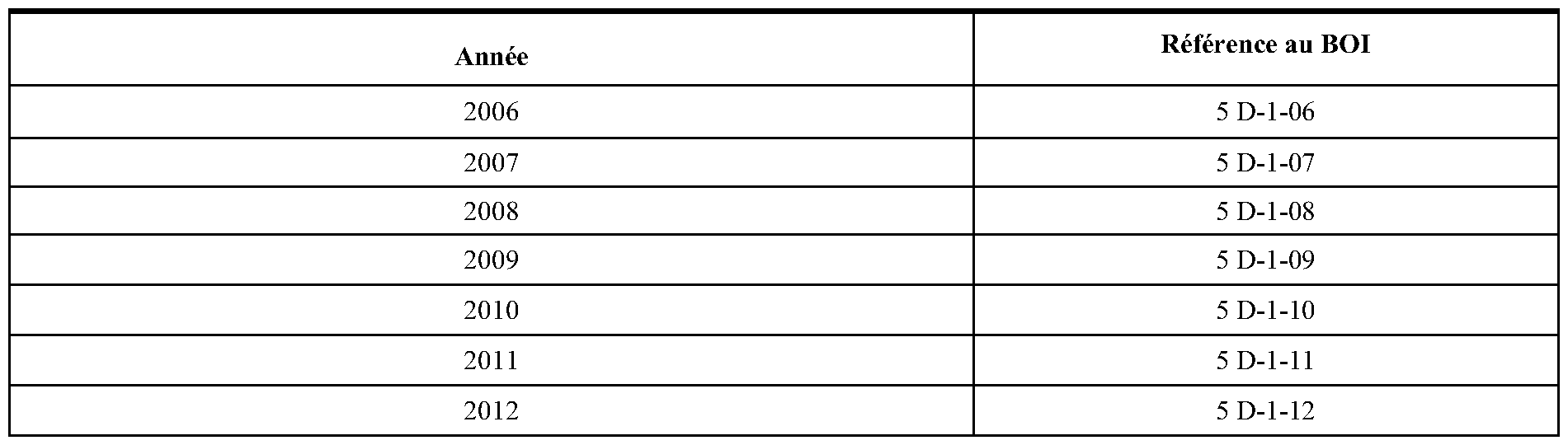

4 . Montant des plafonds de loyer . Les plafonds mensuels de loyer par m², charges non comprises, fixés pour les années 2006 à 2012, sont précisés dans les BOI suivants :

Remarque : si les loyers exigés pour le bénéfice de l'avantage fiscal ne doivent pas être supérieurs aux plafonds mentionnés dans les instructions administratives référencées ci-dessus, il est rappelé que l'Anah peut prévoir des loyers inférieurs à ces plafonds pour la conclusion d'une convention. En conséquence, le contribuable doit se renseigner auprès des délégations de l'Anah pour connaître le loyer applicable à la convention.

B. LOGEMENTS FAISANT L'OBJET D'UNE CONVENTION A LOYER SOCIAL OU TRES SOCIAL

5 . Plafonds de loyer . Pour les logements qui font l'objet d'une convention à loyer social ou très social mentionnée à l'article L. 321-8 du CCH, le loyer mensuel par mètre carré ne doit pas excéder certains plafonds.

6 . Modalités de révision . Ces plafonds de loyer sont révisés au 1 er janvier de chaque année et font, à ce titre, l'objet d'une circulaire annuelle de mise à jour du ministère en charge du logement. Une instruction administrative publiée au Bulletin officiel des impôts reproduits chaque année les plafonds applicables.

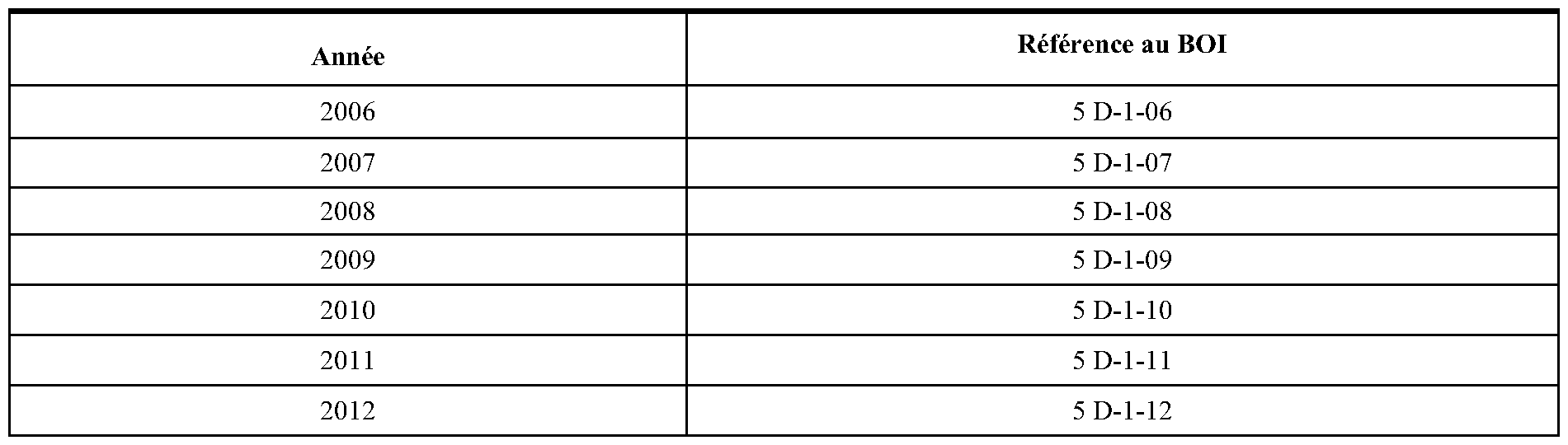

7 . Montant des plafonds de loyer . Les plafonds mensuels de loyer par mètre carré, charges non comprises, fixés pour les années 2006 à 2012, sont reproduits dans les BOI suivants :

Remarque : si les loyers exigés pour le bénéfice de l'avantage fiscal ne doivent pas être supérieurs aux plafonds mentionnés dans les instructions administratives référencées ci-dessus, il est rappelé que l'Anah peut prévoir des loyers inférieurs à ces plafonds pour la conclusion d'une convention. En conséquence, le contribuable doit se renseigner auprès des délégations de l'Anah pour connaître le loyer applicable à la convention.

Section 2 : Dispositions communes

A. SURFACE A PRENDRE EN COMPTE

8 . La surface à prendre en compte pour l'appréciation du plafond de loyer s'entend de la surface habitable (1). Cette surface habitable est augmentée de la moitié, dans la limite de 8 m² par logement, de la surface des annexes (2). La surface ainsi obtenue est reprise sous la dénomination de surface fiscale dans l'engagement de location pris par le bailleur.

Les emplacements de stationnement et de garage ne sont pas pris en compte pour la détermination du plafond de loyer (3). Une mesure de tempérament est toutefois prévue pour les maisons individuelles.

La circonstance que le logement soit situé outre-mer est sans incidence sur l'appréciation de la surface à prendre en compte.

1. Surface habitable

9 . La surface habitable du logement s'entend de celle mentionnée à l'article R. 111-2 du code de la construction et de l'habitation. Elle est composée de la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d'escaliers, gaines, embrasures de portes et de fenêtres. Il n'est pas tenu compte, pour la détermination de la surface habitable, de la superficie des combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs au logement, vérandas, locaux communs et autres dépendances des logements, ni des parties de locaux d'une hauteur inférieure à 1,80 m.

2. Surface des annexes

10 . Les annexes s'entendent de celles mentionnées aux articles R. 353-12 et R. 331-10 du code de la construction et de l'habitation. La surface des annexes à ajouter à la surface habitable, avant l'application du plafond de 8 m², s'entend de la somme des surfaces réservées à l'usage exclusif de l'occupant du logement et dont la hauteur sous plafond est au moins égale à 1,80 m.

Elles comprennent les caves, les sous-sols, les remises, les ateliers, les séchoirs, les celliers intérieurs ou extérieurs au logement, les resserres, les combles et greniers aménageables, les balcons, les loggias et les vérandas et, dans la limite de 9 m², les parties de terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré (article premier de l'arrêté du 9 mai 1995 pris en application de l'article R. 353-12 et de l'article R. 331-10 du code de la construction et de l'habitation).

Les terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré s'entendent notamment de celles situées en totalité sur le toit d'un logement (cas des immeubles construits en gradins dans lesquels la dalle qui constitue la toiture d'une partie d'un logement sert de terrasse au logement supérieur) ou sur le toit des dépendances immédiates et nécessaires d'un logement (dépendances ou parking souterrain par exemple) et dont le locataire a la jouissance exclusive. Tel n'est pas le cas, en revanche, des terrasses carrelées en rez-de-jardin d'une maison individuelle.

Elles comprennent également les varangues dans une limite maximale de 14 m². A cet égard, il est précisé que la notion de varangue est un terme utilisé outre-mer pour désigner une terrasse couverte, une véranda ou une galerie en bois, caractéristiques de l'architecture des régions concernées.

3. Emplacement de stationnement et garages

11 . Seules la surface habitable ainsi que celle des annexes sont prises en compte, dans les conditions et limites exposées ci-dessus, pour la détermination du plafond de loyer.

12 . La surface des emplacements de stationnement et des garages n'est, quant à elle, pas prise en compte pour la détermination du loyer plafond, étant donné que ces lieux ne constituent pas des locaux à usage d'habitation. Cette règle concerne aussi bien les logements situés dans un immeuble collectif que les maisons individuelles.

13 . Cela étant, compte tenu des difficultés à distinguer, dans les maisons individuelles, les parties des annexes affectées à usage de stationnement de celles effectivement utilisées à usage d'annexes, il a paru possible, à titre de règle pratique, de fixer forfaitairement à 12 m² la partie à usage de stationnement. Pour l'application de cette mesure, il n'est pas tenu compte du nombre de véhicules susceptibles d'être stationnés, ni de la configuration ou de la destination initiale des locaux.

Cette mesure de tempérament ne vaut que pour les annexes dont la configuration permet une utilisation à usage d'emplacement de stationnement. En revanche, la surface des annexes qui ne sont pas accessibles à un véhicule est prise en compte pour la détermination du loyer plafond dans les conditions définies ci-dessus.

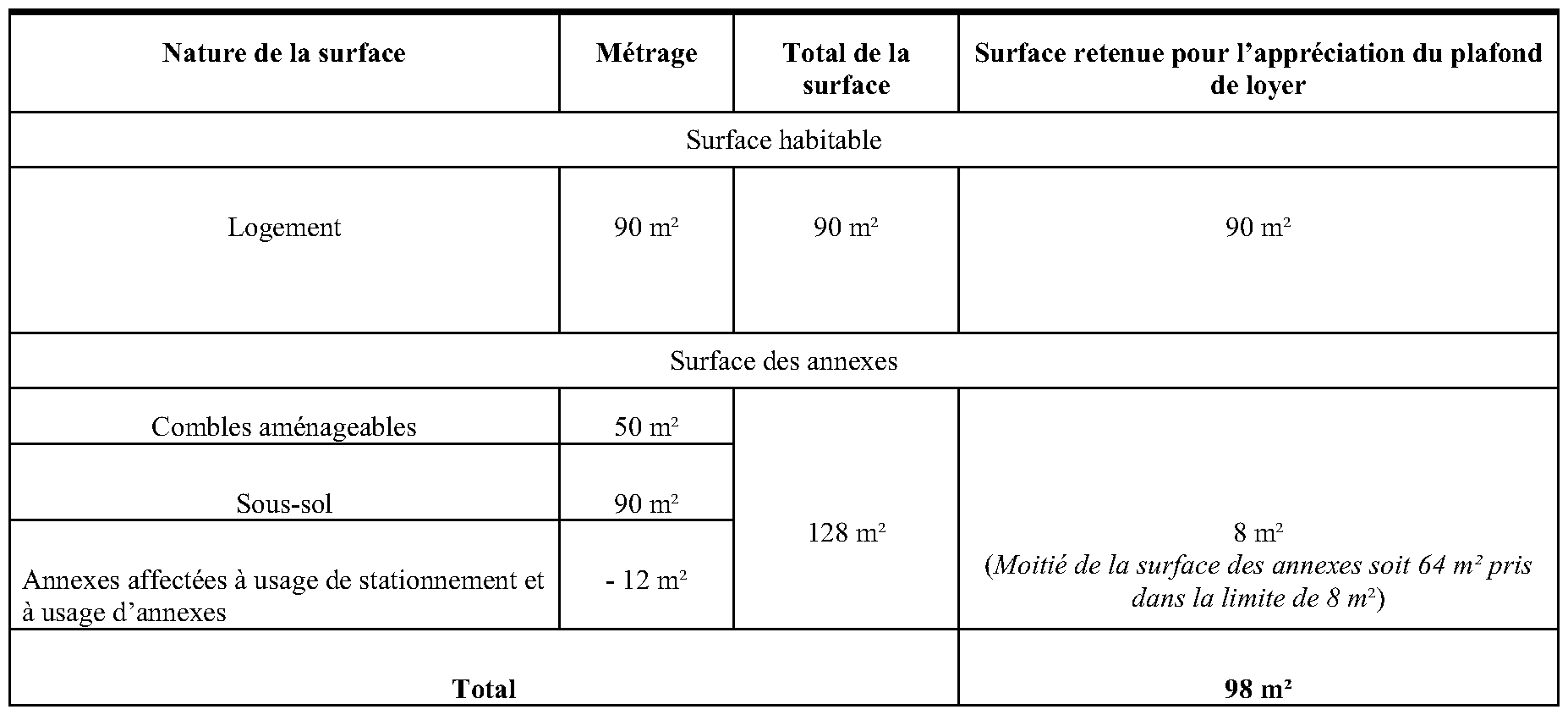

14 . Exemple : une maison individuelle de 90 m² de surface habitable comporte des combles aménageables d'une surface de 50 m² et un sous-sol de 90 m² dont une partie est accessible au stationnement d'un véhicule. La surface retenue pour l'appréciation du plafond de loyer est déterminée comme suit :

B. RECETTES A PRENDRE EN COMPTE

1. Principe

15 . Par loyer, il convient d'entendre l'ensemble des sommes et prestations fournies par le locataire en contrepartie de la mise à disposition du bien. Ces dernières s'entendent notamment des prestations de services de toute nature fournies par le locataire (ménage, gardiennage...) ou des dépenses incombant de droit au propriétaire et mises par convention à la charge du locataire. Ne peuvent, en revanche, être regardés comme constituant un supplément de loyer, les appels provisionnels de charges et les remboursements de charges par le locataire dont le propriétaire a fait l'avance mais que la loi met à la charge des locataires.

2. Cas particuliers des locations conclues avec un organisme public ou privé .

16 . Conformément aux dispositions prévues par le décret n° 2008-529 du 4 juin 2008 (voir annexe 5), lorsque la location est consentie à un organisme public ou privé qui le donne en sous-location à usage d'habitation principale, la condition tenant au montant du loyer doit être satisfaite d'une part, entre le bailleur et l'organisme locataire, et d'autre part, entre l'organisme locataire et le sous-locataire.

Dans ce dernier cas, la redevance versée par le sous-locataire, en sus du loyer et des charges locatives, à un organisme indépendant de l'organisme locataire et représentative des frais de gestion, d'assurance, de charges locatives, de gardiennage, d'amortissement des locaux collectifs, d'équipement des logements et, le cas échéant, d'ameublement, est prise en compte pour l'appréciation de la condition de loyer (voir n° 15 . de la présente fiche).

Il n'est toutefois pas tenu compte de cette redevance lorsque le logement est situé dans une résidence dotée de services collectifs et composée d'un ensemble homogène de dix logements au moins à usage d'habitation principale et que le montant annuel de la redevance n'excède pas le montant annuel des loyers payés par le sous-locataire.

3. Cas particuliers des locations d'emplacement de stationnement ou de garages

17 . Bail unique . Lorsqu'un propriétaire loue à un même locataire un logement et un garage situé dans le même immeuble ou dans la même résidence et que cette location fait l'objet d'un bail unique, le respect de la condition de loyer s'apprécie en tenant compte de la totalité du loyer demandé, sans qu'il soit possible de faire abstraction d'une fraction de loyer correspondant à la location du garage ou de l'emplacement de stationnement.

18 . Baux distincts . Lorsqu'un propriétaire loue à un même locataire un logement et un emplacement de stationnement ou un garage et que cette location fait l'objet de deux baux distincts, il est admis de faire abstraction, pour l'appréciation de la condition de loyer, du montant de loyer figurant sur le contrat de location de l'emplacement de stationnement ou du garage, sous réserve du respect de l'ensemble des conditions suivantes :

- l'emplacement de stationnement ou le garage est physiquement séparé du lieu d'habitation. La séparation physique des locaux suppose notamment la possibilité d'accéder au garage ou à l'emplacement de stationnement sans pénétrer dans le bien donné en location à titre de logement ou sur le terrain qui en constitue la dépendance immédiate et nécessaire. Ainsi par exemple, dans le cas d'une maison d'habitation située en bordure de la voie publique avec garage accolé à la maison sans communication entre les deux locaux, la condition de séparation physique est remplie dès lors que l'accès au garage est possible sans pénétrer dans le logement donné en location ou destiné à l'usage privatif du locataire ;

- le locataire est libre de signer le bail afférent au logement sans s'engager à louer également l'emplacement de stationnement ou le garage. Sous cette réserve, les deux locations peuvent être liées l'une à l'autre. Il peut notamment être prévu dans le contrat de location du garage que celui-ci prend fin lors de la résiliation du contrat de location du logement ;

- le prix du loyer de l'emplacement ou du garage doit être normal par référence aux loyers habituellement constatés dans le voisinage pour des biens comparables.

•

FICHE N° 6

Plafonds de ressources du locataire

1 . Le bénéfice de la déduction spécifique est subordonné à la location du logement à des locataires qui satisfont à certaines conditions de ressources. Ces plafonds varient selon la nature de la convention conclue avec l'Anah.

Section 1 : Plafonds de ressources du locataire

A. LOGEMENTS FAISANT L'OBJET D'UNE CONVENTION A LOYER INTERMEDIAIRE

2 . Plafonds de ressources fixés par décret . Pour les logements qui font l'objet d'une convention à loyer intermédiaire mentionnée à l'article L. 321-4 du CCH, les ressources du locataire ne doivent pas excéder les plafonds fixés par décret. En pratique, il s'agit des plafonds de ressources fixés à l'article 2 duodecies de l'annexe III au CGI, identiques à ceux fixés pour le bénéfice du dispositif « Besson ancien » prévu au j du 1° du I de l'article 31 du CGI.

3 . Modalités de révision . Ces plafonds sont révisés au 1 er janvier de chaque année. Une instruction administrative publiée au Bulletin officiel des impôts précise, chaque année les plafonds applicables.

4 . Montant des plafonds de ressources . Les plafonds annuels de ressources pour les années 2006 à 2012 sont précisés dans les BOI suivants :

B. LOGEMENTS FAISANT L'OBJET D'UNE CONVENTION A LOYER SOCIAL OU TRES SOCIAL

5 . Plafonds de ressources fixés par arrêté . Pour les logements qui font l'objet d'une convention à loyer social ou très social mentionnée à l'article L. 321-8 du CCH, les ressources des locataires ne doivent pas excéder des plafonds fixés par arrêté ministériel.

Pour les locations à caractère social, les plafonds de ressources sont ceux prévus aux articles L. 441-3, R. 331-12 et R. 441-1 (1°) du code de la construction et de l'habitation applicables aux logements autres que ceux mentionnés au II de l'article R. 331-1 du même code (prêt locatif à usage social - PLUS).

Pour les locations à caractère très social, les plafonds de ressources sont ceux prévus à l'article R. 331-12 du code de la construction et de l'habitation applicables aux logements mentionnés au II de l'article R. 331-1 du même code (prêt locatif aidé d'intégration - PLA-I).

6 . Modalités de révision . Ces plafonds de ressources sont révisés chaque année.

Ces plafonds de loyer font l'objet d'une circulaire annuelle de mise à jour du ministère en charge du logement ou d'un arrêté de mise à jour modifiant l'arrêté du 29 juillet 1987 publié par le ministère du logement. Une instruction administrative publiée au Bulletin officiel des impôts reproduits chaque année les plafonds applicables.

7 . Montant des plafonds de ressources du locataire . Les plafonds annuels de ressources pour les années 2006 à 2012 sont précisés dans les BOI suivants :

Section 2 : Dispositions communes

8 . Ressources à prendre en compte . Les ressources du locataire s'entendent de celles correspondant au revenu fiscal de référence au sens du 1° du IV de l'article 1417 du CGI figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'avant-dernière année précédant celle de la signature du contrat de location.

Lorsque cela est plus favorable, il est admis d'apprécier les ressources du locataire au regard du revenu fiscal de référence qui figure sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année qui précède celle de la signature du contrat de location.

Par ailleurs, lorsque le locataire est fiscalement à la charge de ses parents ou rattaché à leur foyer fiscal au sens des articles 196 à 196 B du CGI au titre de l'année de référence, la condition de ressources doit être appréciée au regard des seules ressources du locataire.

L'ensemble de modalités et conditions d'appréciation des ressources du locataire a fait l'objet d'une instruction administrative en date du 15 janvier 2010 publiée au Bulletin officiel des impôts (BOI) sous la référence 5 B-11-10 .

9 . Précisions s'agissant de la date d'appréciation des conditions de ressources en cas de prolongation de la convention . Lorsque la convention fait l'objet d'une période de prolongation (sur ce point, voir n° 6 . de la fiche n° 3), les conditions de ressources ne doivent pas faire l'objet d'un nouvel examen lorsqu'il s'agit du même locataire, sous-locataire ou encore une personne hébergée à titre gratuit (sur ce point, voir n° 19 . de la fiche n° 4).

En revanche, en cas de conclusion d'un bail avec un nouveau locataire au cours d'une période de prolongation, les ressources du locataire doivent être réexaminées à la date de la signature du nouveau contrat de bail dans les conditions exposées au n° 8 . de la présente fiche.

10 . Précisions s'agissant de la date d'appréciation des conditions de ressources en cas de conclusion de bail avec un nouveau locataire . Lorsqu'au cours de la période d'application de la convention, le logement est donné à bail à un nouveau locataire, sous-locataire ou encore une personne hébergée à titre gratuit (sur ce point, voir n° 19 . de la fiche n° 4), les ressources du locataire doivent faire l'objet d'un nouvel examen.

11 . Précisions s'agissant de la date d'appréciation des conditions de ressources en cas de renouvellement de bail . Lorsque le bail fait l'objet d'un renouvellement, les ressources du locataire ne doivent, en principe, pas faire l'objet d'un nouvel examen.

Cela étant lorsque le contribuable demande à bénéficier pour la première fois du dispositif « conventionnement Anah » dans les conditions prévues au n° 7 . de la fiche n° 4, les ressources du locataire doivent être appréciées à la date de renouvellement du bail.

•