B.O.I. N° 44 du 7 MARS 2003

BULLETIN OFFICIEL DES IMPÔTS

5 F-6-03

N° 44 du 7 MARS 2003

TRAITEMENTS ET SALAIRES. EXONERATION. ALLOCATIONS FORFAITAIRES POUR FRAIS PROFESSIONNELS.

INDEMNITES DE GRAND DEPLACEMENT (DEPLACEMENTS D'UNE DUREE INFERIEURE OU EGALE A TROIS MOIS).

MODIFICATIONS DE TARIFS INTERVENUES EN 2002

(C.G.I., art. 81-1°)

NOR : BUD F 03 20028 J

Bureau C 1

I. Rappel des principes :

Les allocations forfaitaires pour frais d'emploi perçues par les salariés qui ne pratiquent que la déduction forfaitaire de 10 %, c'est-à-dire qui n'optent pas pour la déduction du montant réel et justifié de leurs frais professionnels, sont exonérées d'impôt sur le revenu dans les conditions prévues au 1° de l'article 81 du code général des impôts. Cette exonération est subordonnée notamment à la condition que les allocations soient utilisées conformément à leur objet.

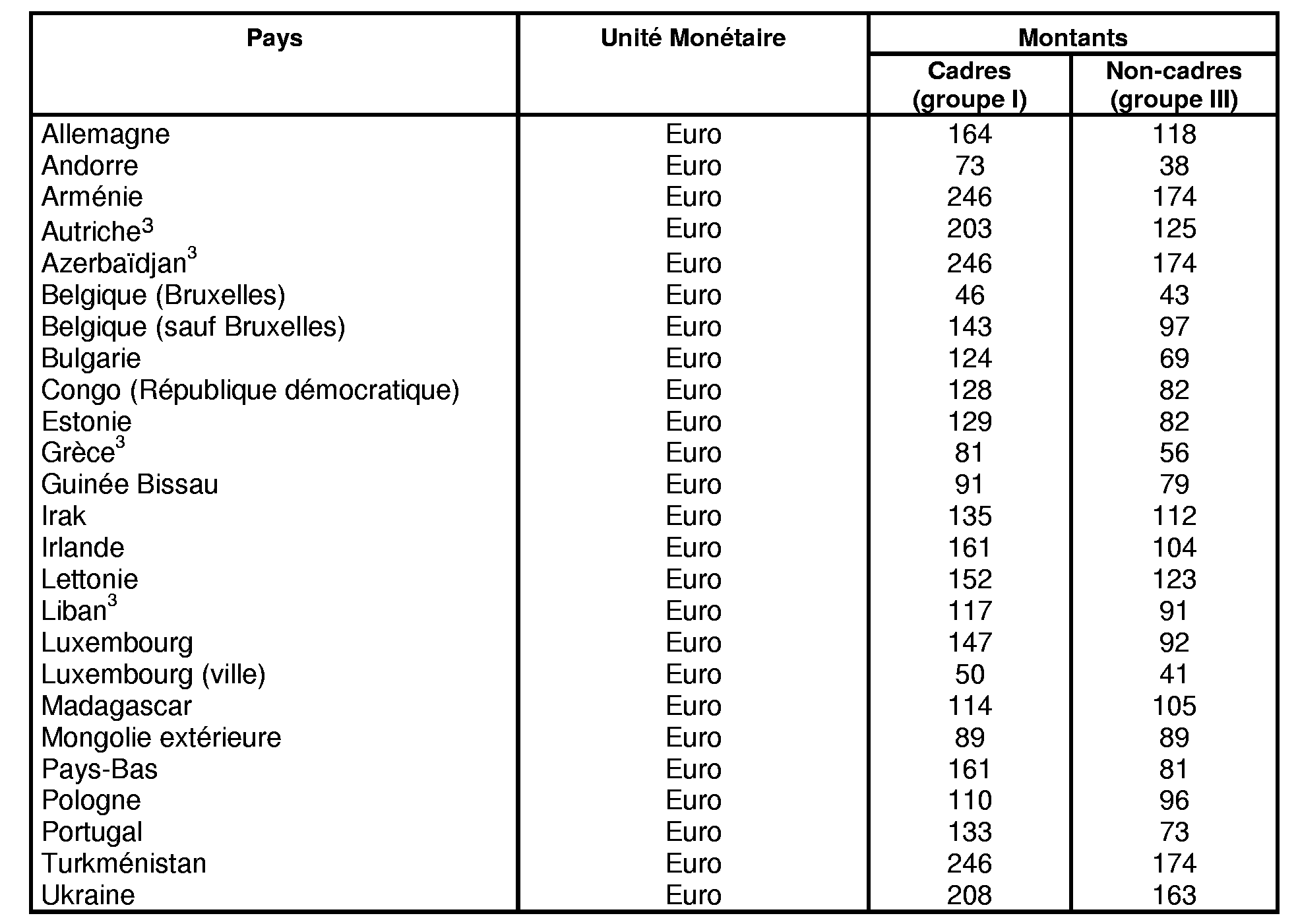

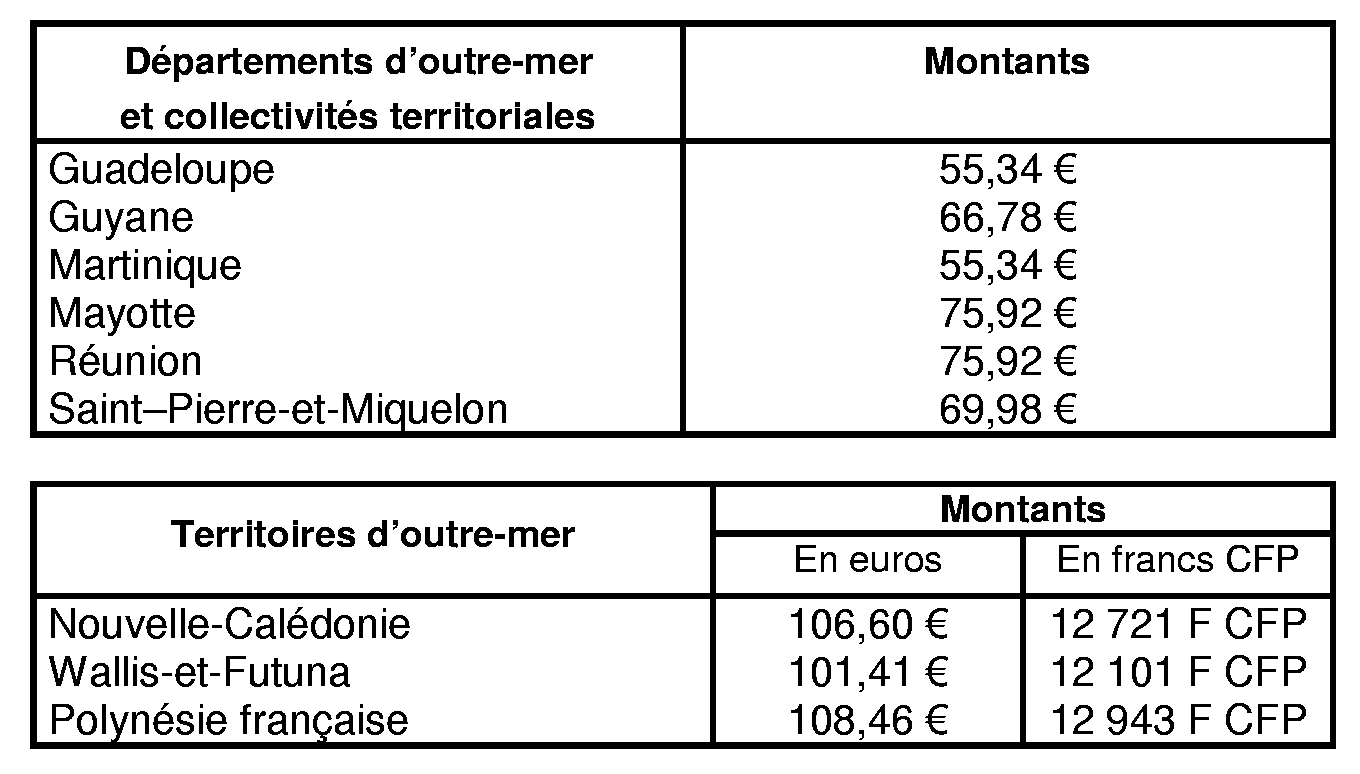

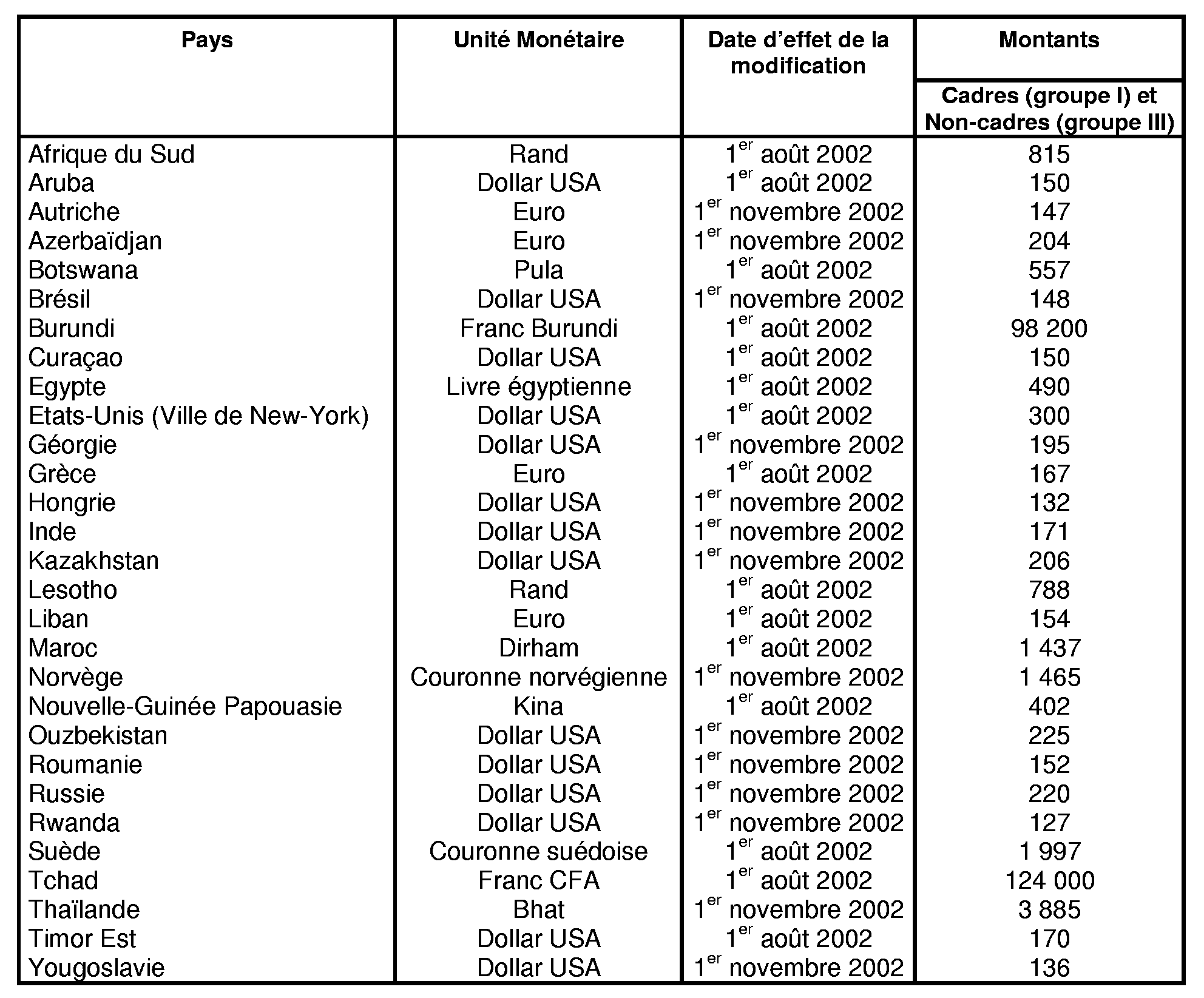

Les indemnités de grand déplacement, c'est-à-dire les indemnités servies par l'employeur au titre des dépenses supplémentaires de nourriture et de logement supportées par les salariés à l'occasion de déplacements professionnels à l'étranger ou dans les départements et territoires d'outre-mer d'une durée inférieure ou égale à trois mois, sont présumées être utilisées conformément à leur objet pour la fraction qui n'excède pas les montants fixés par les barèmes des indemnités journalières allouées aux personnels civils et militaires de l'Etat en mission temporaire dans les pays étrangers ou dans les départements et territoires d'outre-mer 1 .

Les tableaux ci-après indiquent les modifications du taux desdites indemnités journalières intervenues en 2002 2 .

II. Modifications du taux de certaines indemnités journalières liées au passage à l'euro :

Dans le cadre du passage définitif à l'euro, les taux des indemnités journalières de mission dans certains pays étrangers et dans les DOM-TOM ont été fixés comme suit à compter du 1 er janvier 2002 :

1. Pays étrangers

2. DOM - TOM

III. Autres modifications du taux de certaines indemnités journalières :

Annoter : Documentation de base 5 F 1151 n° 18 et suivants et annexes II à X.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 Les conditions d'exonération des allocations forfaitaires pour frais professionnels sont détaillées dans la documentation de base 5 F 1151 n° 18 et suivants et annexes II à X, à laquelle il convient de se reporter en tant que de besoin.

2 Ces taux peuvent également être consultés sur le site internet du ministère de l'économie, des finances et de l'industrie à l'adresse suivante : www.minefi.gouv.fr , rubrique Téléservices, « calculs et simulations », sous-rubrique Opérations de change, « frais de mission ».

3 Taux également modifié en cours d'année 2002. Cf. tableau au III ci-après.