B.O.I. N° 74 DU 6 AOÛT 2010

ANNEXE I

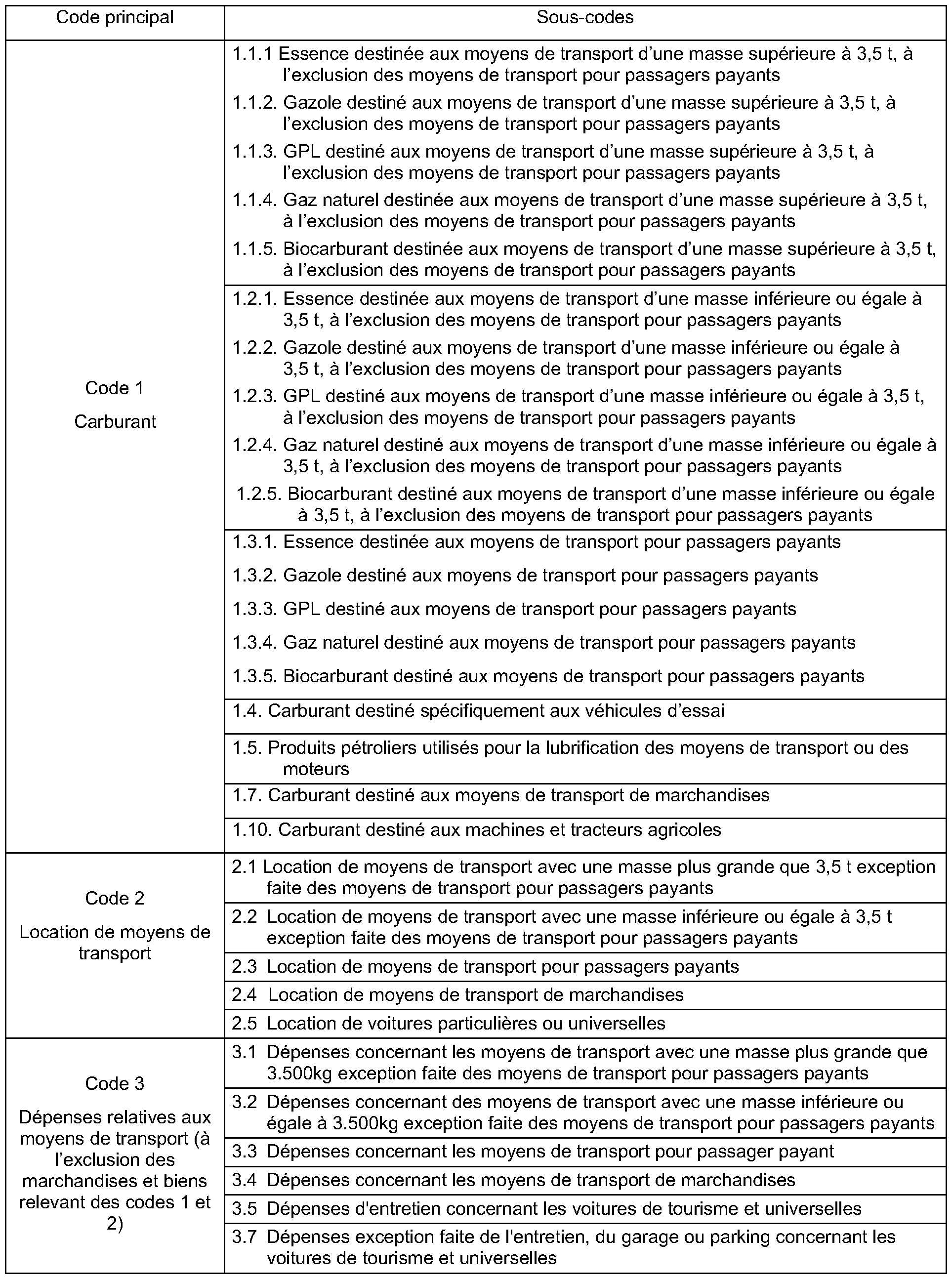

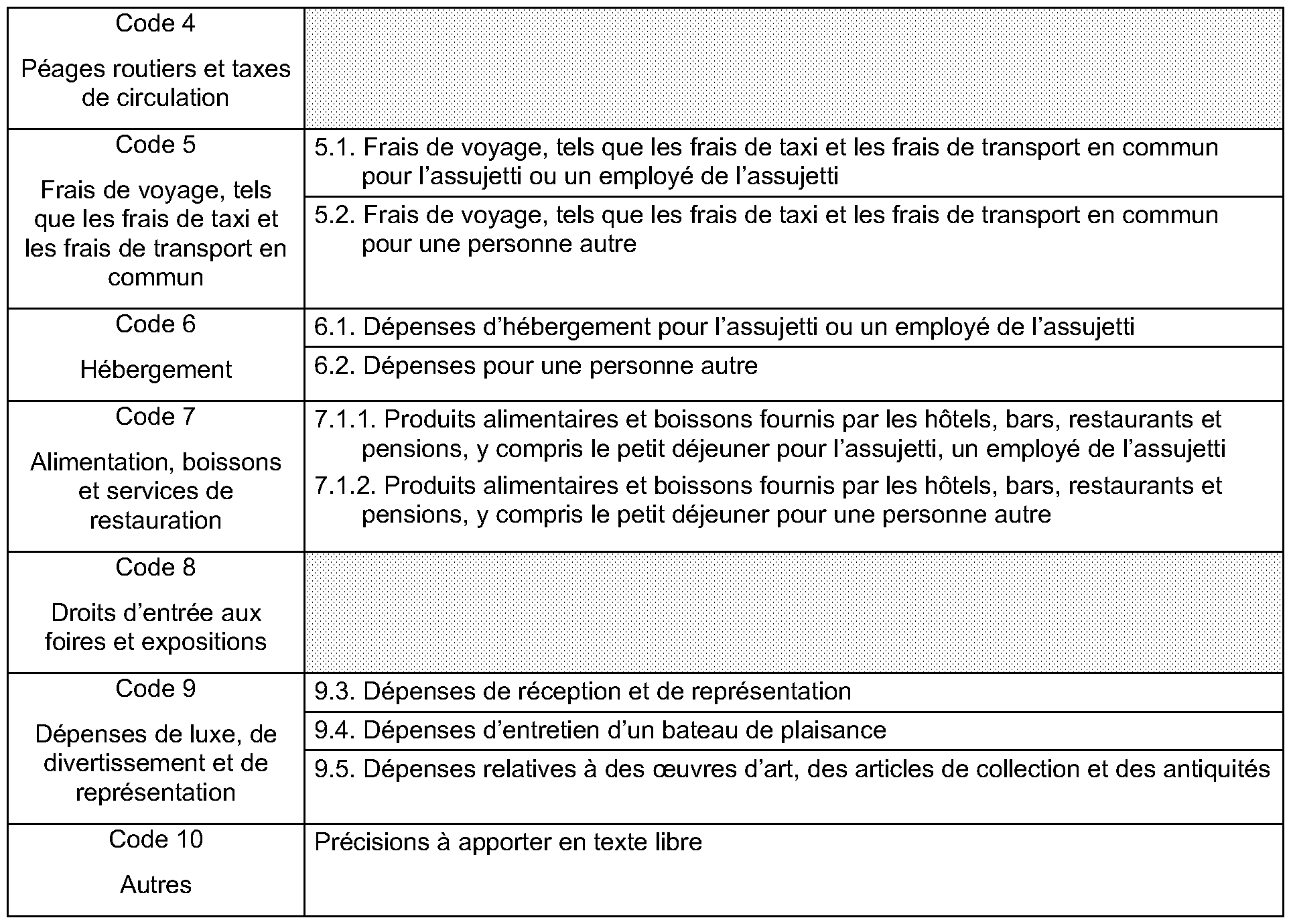

Codes à utiliser dans la demande de remboursement pour ventiler la nature des biens et services acquis par le requérant

• La ventilation de la nature des biens et services acquis est effectuée comme suit :

1 = carburant

2 = locations de moyens de transport

3 = dépenses liées aux moyens de transport autres que les biens et services visés aux codes 1 et 2

4 = péages routiers et taxes de circulation

5 = dépenses de voyages telles que frais de taxi, frais de transport public

6 = hébergement

7 = denrées alimentaires, boissons et services de restauration

8 = droit d'entrée aux foires et expositions

9 = dépenses de luxe, de divertissement et de représentation

10 = autres.

Lorsque le code 10 est utilisé, la nature des biens livrés et des services fournis doit être indiquée.

• Liste des sous-codes spécifiques retenus par la France parmi la liste figurant à l'annexe au Règlement n° 1174/2009 du 30 novembre 2009 et permettant de préciser la nature des biens et services acquis :

•

ANNEXE II

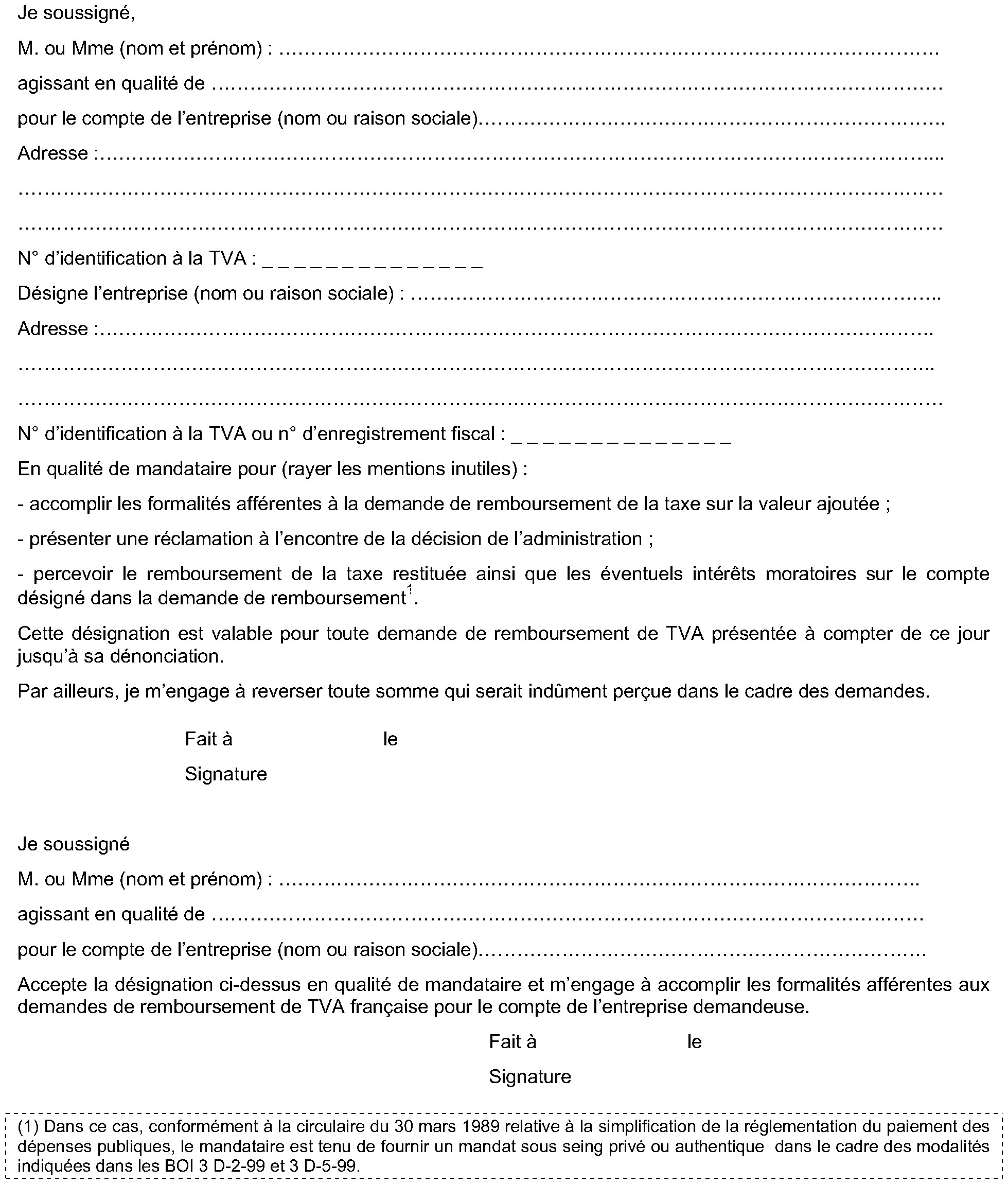

Désignation d'un mandataire en matière de remboursement de taxe sur la valeur ajoutée (art. 271-V-d du Code général des impôts)

•

ANNEXE III

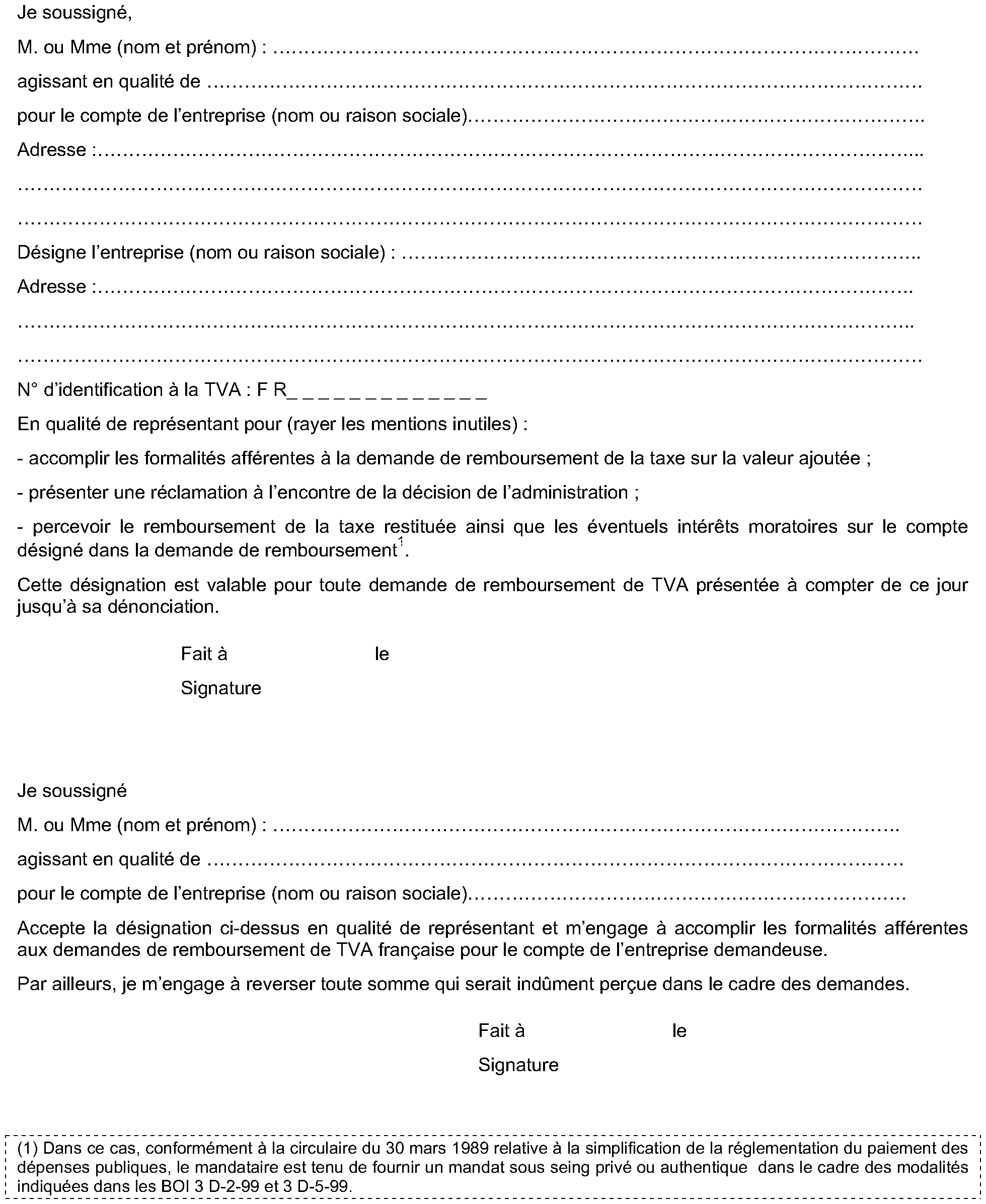

Désignation d'un représentant en matière de remboursement de taxe sur la valeur ajoutée (art. 271-V-d du Code général des impôts et 242-0 Z octies de l'annexe II)

1 Ex article 17 § 4 de la 6 ème directive TVA n° 77/388/CEE.

2 Décret n° 2010-413 du 27 avril 2010.

3 CJCE, arrêt C-244/08 , aff. « Commission contre Italie », du 16 juillet 2009.

4 CJCE, arrêt C-35/05, aff. « Reemtsma Cigarettenfabriken GmbH », du 15 mars 2007.

5 Bien que cette demande ne soit encadrée par aucun délai, le requérant qui ne fournirait pas ces éléments obligatoires s'expose à une demande d'informations complémentaires en bonne et due forme conduisant à un allongement du délai d'instruction, ou à un rejet de sa demande dès lors que l'absence de communication de ces éléments constitue en soi un motif de rejet.

6 Dispositions combinées de l'article R 421-7 du code de justice administrative et de l'article 643 du code de procédure civile. Délai spécial d'instance.

7 Ainsi le service de remboursement de la TVA dispose d'un délai expirant le 31 décembre 2012 pour reprendre un crédit de TVA remboursé à tort au titre de l'année 2009.

8 A la date de la présente instruction, aucun pays ou territoire ne figure sur cette liste.