B.O.I. N° 15 du 23 JANVIER 1996

BULLETIN OFFICIEL DES IMPÔTS

5 J-1-96

N° 15 du 23 JANVIER 1996

5 F.P. / 15 - J 322

INSTRUCTION DU 10 JANVIER 1996

CENTRES DE GESTION ET ASSOCIATIONS AGRÉÉS.

TRANSFERT DES DONNÉES FISCALES ET COMPTABLES. MANDAT. ATTESTATION D'ADHÉSION.

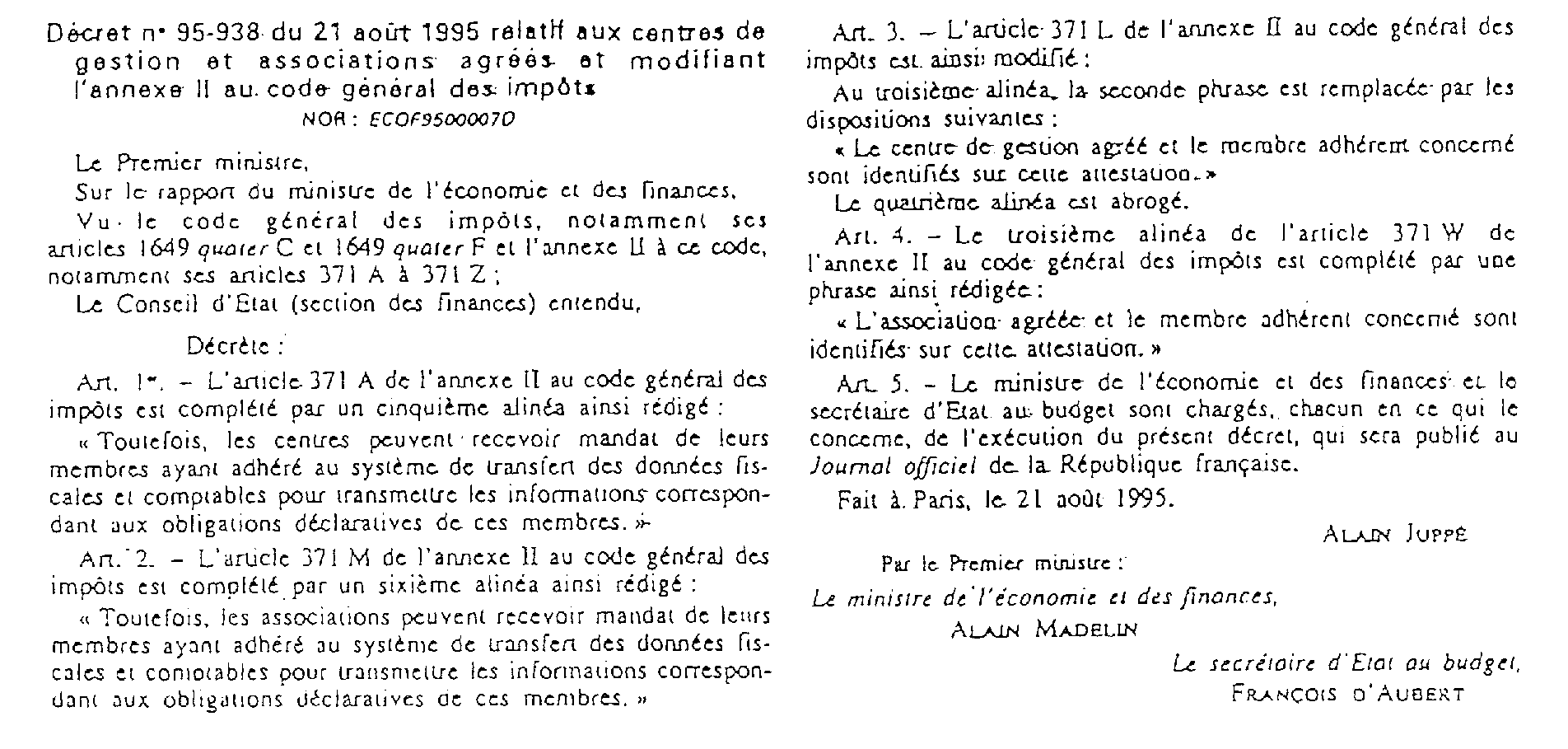

(Décret n° 95-938 du 21 août 1995)

NOR : BUD L 96000015J

[D.G.I. - Bureau III B 3]

|

ÉCONOMIE GÉNÉRALE DE LA MESURE

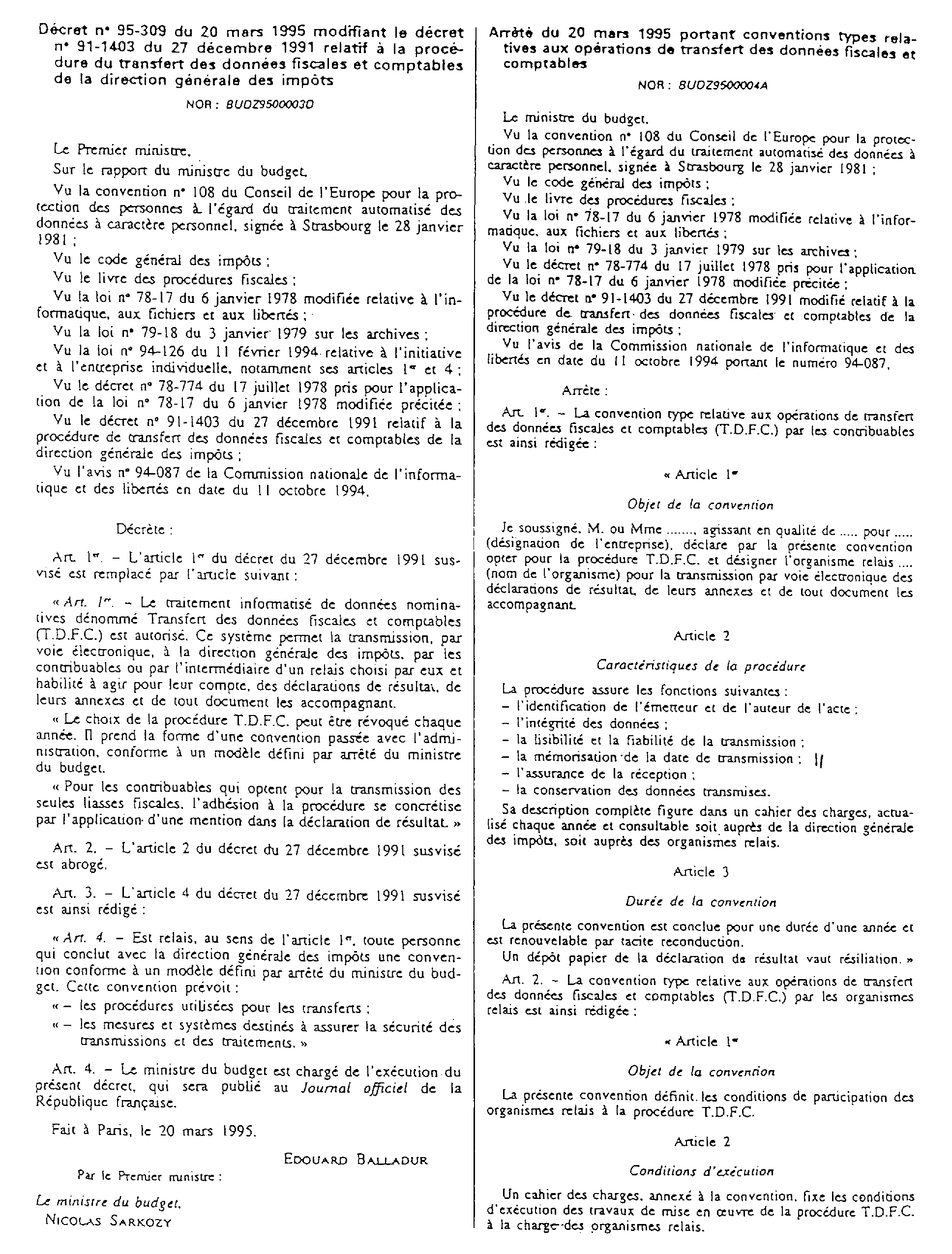

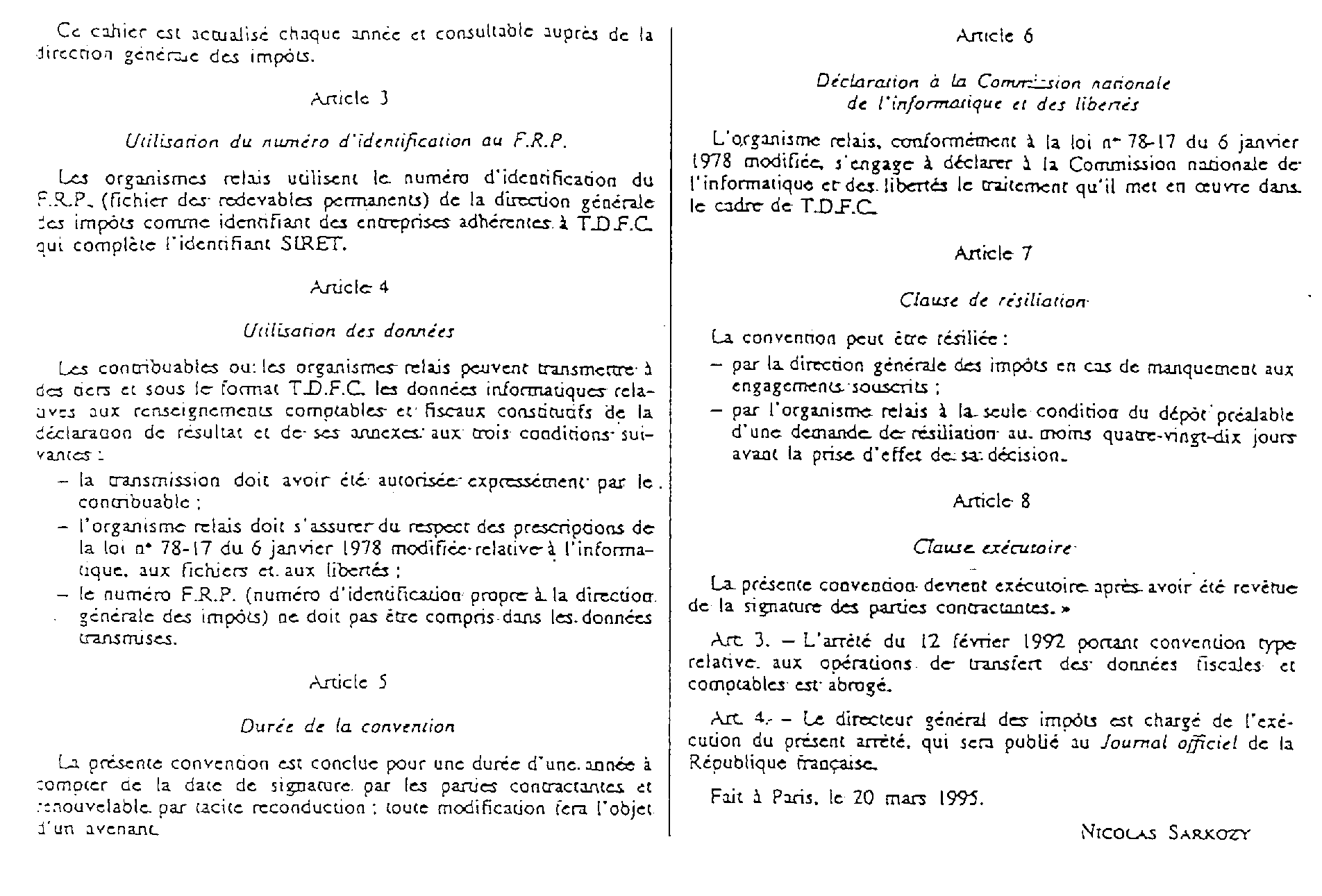

L'article 4-I de la loi n° 94-126 du 11 février 1994 relative à l'initiative et à l'entreprise individuelle codifié à l'article 1649 quater B bis du code général des impôts prévoit que toute déclaration d'une entreprise destinée à l'administration peut être faite par voie électronique dans les conditions fixées par voie contractuelle. L'application de ces dispositions par la direction générale des impôts a donné lieu à la publication (Journal Officiel du 22 mars 1995 en annexe I) : - d'un décret n° 95-309 du 20 mars 1995 modifiant le décret n°91-1403 du 27 décembre 1991 relatif à la procédure du transfert des données fiscales et comptables (TDFC) de la direction générale des impôts qui permet la transmission des déclarations de résultats, de leurs annexes et de tout document les accompagnant ; - d'un arrêté du 20 mars 1995 portant conventions types relatives aux opérations de transfert des données fiscales et comptables. S'agissant des centres de gestion et associations agréés, le décret n° 95-938 du 21 août 1995 (Journal Officiel du 26 août 1995 en Annexe II) : - complète les articles 371 A et M de l'annexe II au code général des impôts par un alinéa les autorisant à être mandataires de leurs adhérents pour transmettre les informations correspondant aux obligations déclaratives de ces derniers dans le cadre de la procédure TDFC ; - modifie et harmonise le contenu de l'attestation d'adhésion délivrée par les centres de gestion agréés et les associations agréées, prévue respectivement par les articles 371 L et W de l'annexe précitée et qui sera la même quelle que soit la procédure (support papier ou procédure dématérialisée). La présente instruction a pour objet de commenter les nouvelles dispositions applicables aux centres de gestion et associations agréés. • |

||||

SECTION 1

La possibilité pour les centres de gestion et associations agréés d'être mandataires de leurs adhérents dans le cadre de la procédure TDFC

A. L'AMÉNAGEMENT DES TEXTES

Peut être habilitée centre relais toute personne qui conclut avec la direction générale des impôts une convention conforme à un modèle défini dans l'arrêté du 20 mars 1995.

Sont retenues les structures qui disposent des compétences et du matériel nécessaires à la mise en oeuvre de la procédure.

Les articles 1 et 2 du décret n° 95-938 du 21 août 1995 permettent aux organismes agréés de recevoir mandat de leurs adhérents pour transmettre les données fiscales et comptables relatives à leurs obligations déclaratives dans le cadre de la procédure TDFC.

L'interdiction générale d'être mandataires prévue aux articles 371 A (centres de gestions agréés) et M (associations agréées) est donc assouplie. Les organismes agréés (centres de gestion agréés qu'ils soient ou non habilités à tenir les comptabilités et associations agréées) qui le souhaitent peuvent désormais offrir ce service à leurs adhérents.

Toutefois, cette possibilité en raison même du libellé des articles 1 et 2 précités est strictement réservée aux seuls besoins de la procédure TDFC.

B. LES CONDITIONS DE MISE EN OEUVRE

La possibilité pour les organismes agréés d'être mandataires est soumise aux conditions suivantes :

- le centre de gestion ou l'association agréé doit bénéficier de l'habilitation centre relais (TDFC) accordée par le directeur régional du lieu du siège social. A cet effet, les organismes agréés ayant obtenu l'habilitation centre relais devront procéder à la mise en conformité de leurs statuts et en informer l'administration fiscale dans le mois qui suit (article 371 EA 3° de l'annexe II au CGI).

- l'adhérent doit avoir personnellement :

• souscrit la convention d'adhésion le liant à la direction générale des impôts dans les conditions prévues par l'arrêté précité ;

• donné mandat, dans les conditions prévues, à l'organisme agréé, centre relais, pour transmettre les informations le concernant.

Il est rappelé que si le contribuable a toute liberté pour mandater le centre relais de son choix dans le cadre de son adhésion à la procédure, l'organisme agréé, qui est en même temps centre relais, ne peut recevoir mandat que de ses seuls adhérents à l'exclusion de toute autre personne.

En effet, les services rendus par un centre de gestion agréé ou une association agréée sont réservés aux membres adhérents (articles 371 A et 371 M précités 3ème alinéa et 4 ème alinéa).

Par ailleurs, l'article 4 de l'arrêté du 20 mars précité autorise les centres relais à transmettre à des tiers et sous format TDFC les données informatiques relatives aux renseignements comptables et fiscaux constitutifs de la déclaration de résultats et de ses annexes aux trois conditions suivantes :

- la transmission doit avoir été autorisée expressément par le contribuable ;

- l'organisme relais doit s'assurer du respect des prescriptions de la loi n° 78-17 du 6 janvier 1978 modifiée relative à l'informatique, aux fichiers et aux libertés ;

- le numéro FRP (numéro d'identification propre à la DGI) ne doit pas être compris dans les données transmises.

Les centres de gestion et associations agréés, centres relais, pourront à l'instar des autres centres relais user de cette faculté pour le compte de leurs adhérents.

Il s'agit d'un service rendu à l'adhérent qui en a fait la demande (cf. conditions précédentes). Il ne pourra donner lieu à aucune facturation auprès des tiers destinataires des informations.

SECTION 2

L'attestation d'adhésion

En application des dispositions des articles 371 L (première phrase de l'avant dernier alinéa) et W (dernier alinéa) de l'annexe II au CGI les déclarations de résultats des membres adhérents susceptibles de bénéficier de l'abattement prévu au 4 bis de l'article 158 du code général des impôts doivent être accompagnées d'une attestation fournie par le centre ou l'association agréé indiquant la date d'adhésion et, le cas échéant, la date à laquelle est intervenue la perte de la qualité d'adhérent.

L'attestation d'adhésion doit donc obligatoirement accompagner la déclaration de résultats pour que les adhérents concernés puissent bénéficier des allégements fiscaux que le dépôt s'effectue sur support papier ou selon la procédure TDFC.

A. CONTENU DE L'ATTESTATION D'ADHESION

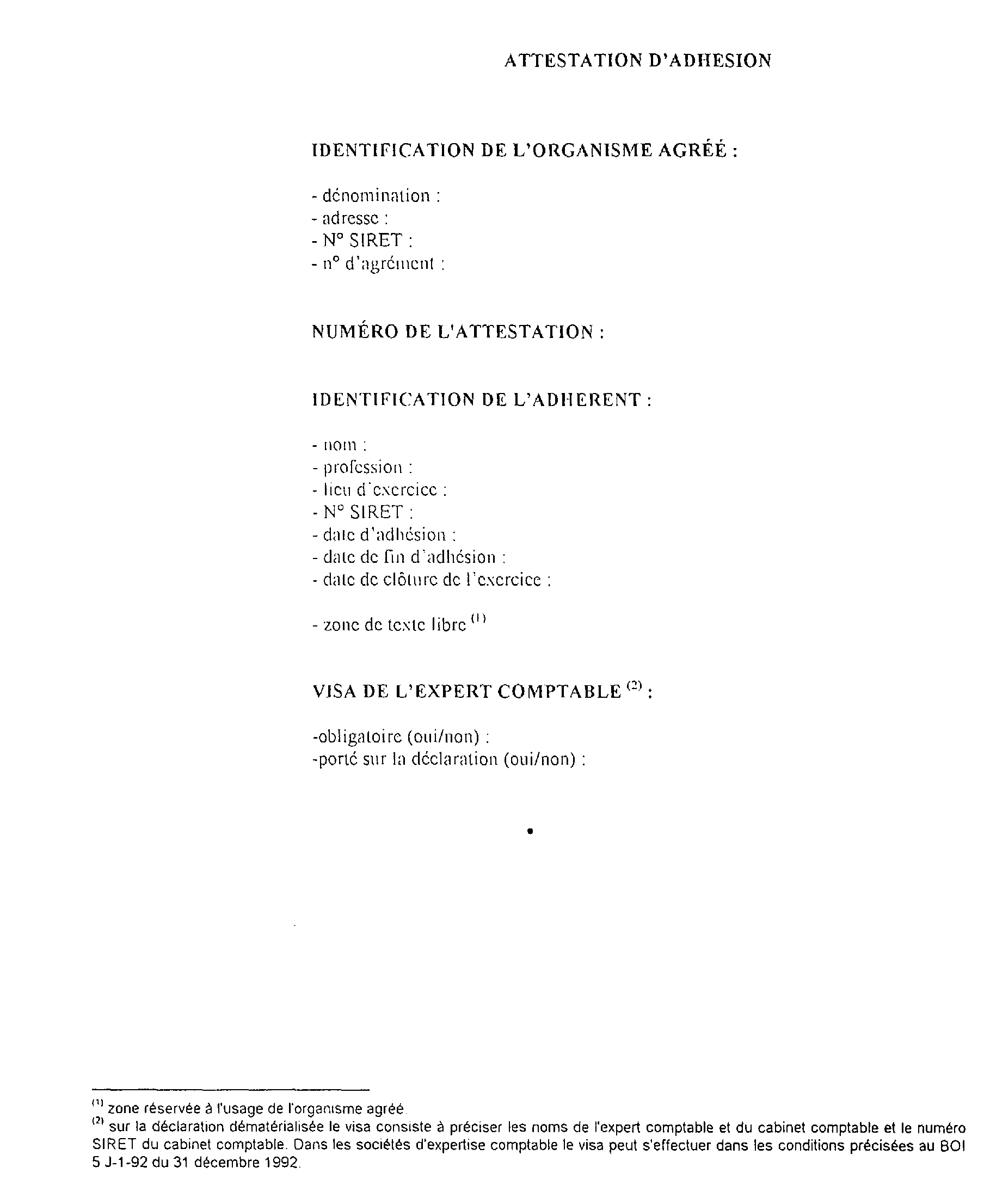

Les articles 3 et 4 du décret du 21 août 1995 instaurent l'obligation d'identifier le centre ou l'association et l'adhérent concerné sur l'attestation.

Par identification, il faut entendre l'ensemble des éléments permettant à l'administration fiscale de s'assurer de l'identité d'une part de l'organisme agréé émetteur et d'autre part de l'adhérent bénéficiaire de l'attestation.

En conséquence, le contenu de l'attestation que celle-ci soit établie sous forme papier ou sous forme dématérialisée, que cette dernière émane d'un centre de gestion agréé ou d'une association agréée, est identique.

Un modèle d'attestation en annexe III détaille les rubriques qui figurent désormais sur l'attestation.

En outre, une rubrique intitulée " numéro de l'attestation " est prévue pour répondre à l'obligation d'établir chaque attestation en double exemplaire, numérotée dans une série annuelle continue. Le second exemplaire est conservé par le centre ou l'association et tenu à la disposition de l'administration fiscale pendant une durée de cinq ans à compter de la délivrance.

B. DELIVRANCE DE L'ATTESTATION D'ADHESION

II est rappelé qu'en vertu des dispositions des articles 371 L (première phrase de l'avant dernier alinéa) et W (dernier alinéa) de l'annexe II au CGI l'établissement et la délivrance de l'attestation appartiennent aux seuls centres de gestion et association agréés. L'attestation d'adhésion ouvrant droit à l'abattement sur le bénéfice, le centre de gestion ou l'association agréé doit procéder à la délivrance pour les seuls adhérents susceptibles de bénéficier dudit abattement. Ce document doit obligatoirement accompagner la déclaration de résultats ou de bénéfice professionnel lors du dépôt au centre des impôts. La délivrance de l'attestation est par nature un acte individuel dont la responsabilité incombe au seul organisme agréé. La délivrance collective des informations relative à un groupe d'adhérents quelle que soit la forme (liste...) et le mode adoptés (support magnétique, papier) est proscrite. La mise en oeuvre de la procédure TDFC est sans incidence en la matière.

C. CONDITIONS DE DELIVRANCE DE L'ATTESTATION D'ADHESION

Les modalités d'établissement de l'attestation décrites dans la documentation de base DB 5 J 332 conservent toute leur valeur.

En particulier, il appartient à chaque organisme agréé de demander à ses adhérents de lui adresser ses déclarations de résultats (ou de bénéfice professionnel) et les annexes avant de faire parvenir ces documents à l'administration fiscale accompagnés de ladite attestation.

En effet, s'il n'est pas demandé aux organismes agréés de porter un jugement sur la sincérité des résultats portés sur les déclarations avant le dépôt (déclaration papier) ou la transmission (support magnétique ou réseau) ils doivent en revanche s'assurer, préalablement à la délivrance de l'attestation, que l'adhérent est susceptible de bénéficier de l'abattement prévu au 4 bis de l'article 158 du code général des impôts en procédant, conformément à la loi, à la vérification :

- de la réalité et de la durée de l'adhésion par rapprochement de la déclaration de résultats avec le registre des adhésions qu'ils détiennent et dont la tenue est obligatoire ;

- de l'application d'un régime réel d'imposition ou transitoire des bénéfices déclarés en application du 4 bis de l'article 158 précité ;

- de la présence du visa de l'expert comptable prévu à l'article 1649 quater D I du CGI lorsque cette formalité est exigée ;

Dès lors que l'adhérent a confié la déclaration de résultats et ses annexes à l'organisme agréé et que ce dernier a été effectivement mis en mesure de procéder au contrôle des conditions ci-avant exposées la délivrance de l'attestation est obligatoire. Toutefois, la seule absence du visa ne s'oppose pas à la délivrance de l'attestation mais justifie la mise en oeuvre de la procédure d'exclusion lorsque l'adhérent n'a pas régularisé sa situation après intervention de l'organisme agréé auprès de l'adhérent.

En conséquence l'organisme agréé doit toujours être destinataire de la déclaration de résultats ou de bénéfice professionnel préalablement à son dépôt au centre des impôts (déclaration papier) ou sa remise au centre relais pour transfert TDFC.

Ce principe est d'application générale, que l'organisme agréé soit habilité centre relais ou non, que l'adhérent ait opté ou non pour la procédure TDFC et quel que soit le centre relais mandataire.

Le Sous-Directeur,

Pierre DEBLOCK

•

ANNEXE I

ANNEXE II

ANNEXE III