B.O.I. N° 207 du 22 DECEMBRE 2005

Section 2 :

Les modalités d'application dans des cas particuliers

A. COHABITATION

I. SITUATION DES COHABITANTS NON IMPOSÉS CONJOINTEMENT À LA TAXE D'HABITATION

63.Lorsque la ou les personnes au nom desquelles la taxe d'habitation est établie cohabitent avec une ou des personnes non redevables de la taxe d'habitation et qui ne font pas partie de leur foyer fiscal, la redevance audiovisuelle est due, pour le ou les téléviseurs détenus dans l'habitation, par les personnes redevables de la taxe d'habitation (CGI, art. 1605 bis 5° a).

64.Sont ainsi concernés les cas de cohabitation de personnes appartenant à des foyers fiscaux différents (par exemple concubins non pacsés).

65.Il en résulte que :

- le cohabitant redevable de la taxe d'habitation est redevable de la redevance audiovisuelle pour tout téléviseur détenu dans l'habitation quand bien même ce téléviseur appartiendrait au cohabitant non imposé à la taxe d'habitation ;

- la redevance due par le cohabitant redevable de la taxe d'habitation est due non seulement pour les téléviseurs détenus dans la résidence principale mais également pour ceux détenus dans les résidences secondaires des deux cohabitants. Toutefois, lorsqu'un téléviseur n'est détenu que dans la résidence secondaire du cohabitant non imposable à la taxe d'habitation au titre de l'habitation principale (aucun téléviseur dans la résidence principale et/ou secondaire du cohabitant redevable de la taxe d'habitation), la redevance audiovisuelle afférente à ce téléviseur est due par le cohabitant non imposable à la taxe d'habitation au titre de l'habitation principale. Dans ce cas, il appartient, le cas échéant, au redevable cohabitant imposé au titre de l'habitation principale de déposer une réclamation afin que le montant de la redevance ainsi due par son cohabitant soit mise à la charge de ce dernier.

66. Exemple : Claude et Dominique occupent ensemble un logement (habitation principale) non équipé d'un téléviseur. Claude, qui est le redevable de la taxe d'habitation afférente à l'habitation principale, possède une résidence secondaire également non équipée. En revanche, Dominique possède une résidence secondaire équipée d'un téléviseur. Dans ce cas, une redevance audiovisuelle est due par Dominique. Si la redevance a été mise à la charge de Claude, ce dernier peut en obtenir la décharge.

II. SITUATION DES COHABITANTS IMPOSÉS CONJOINTEMENT A LA TAXE D'HABITATION

67.Lorsque la taxe d'habitation est établie au nom de plusieurs personnes appartenant à des foyers fiscaux différents, la redevance audiovisuelle est due, pour le ou les téléviseurs détenus, par l'une ou l'autre de ces personnes (CGI, art. 1605 bis 5° b).

68.Ainsi, quel que soit le détenteur du téléviseur, la redevance audiovisuelle est due par les redevables de la taxe d'habitation.

69.Il est précisé qu'en l'absence de tout téléviseur dans la résidence principale des intéressés, la redevance audiovisuelle afférente à un téléviseur détenu dans la résidence secondaire de l'un ou l'autre des redevables figure sur l'avis afférent à leur résidence principale.

B. TAXATION CONJOINTE À LA TAXE D'HABITATION DE PLUSIEURS PERSONNES APPARTENANT À DES FOYERS FISCAUX DIFFÉRENTS QUI DÉTIENNENT UN TÉLÉVISEUR UNIQUEMENT DANS UNE HABITATION AUTRE QUE PRINCIPALE

70.Lorsque le téléviseur est détenu dans un local meublé affecté à l'habitation, occupé à titre d'habitation autre que principale et imposé à la taxe d'habitation au nom de plusieurs personnes qui appartiennent à des foyers fiscaux différents et dont aucune d'entre elles ne détient un téléviseur dans son habitation principale, ces personnes doivent désigner celle d'entre elles qui sera redevable de la redevance audiovisuelle. A défaut, la redevance audiovisuelle est due par les personnes dont le nom est porté sur l'avis d'imposition de taxe d'habitation afférent à ce local.

71.Tel est le cas, par exemple, de plusieurs redevables propriétaires en indivision et co-occupants d'une résidence secondaire équipée d'un téléviseur et qui ne détiennent pas de téléviseurs dans leurs autres habitations (principale et secondaires).

CHAPITRE 3 :

LA PÉRIODE D'IMPOSITION

72.Le 6° de l'article 1605 bis prévoit la période pour laquelle la redevance audiovisuelle est acquittée afin d'éviter une possible double imposition pour l'année d'entrée en vigueur de la réforme, du fait du chevauchement de la période d'imposition dans l'ancien régime de la redevance audiovisuelle 10 et de l'année civile prise en compte pour la taxe d'habitation 11 .

Section 1 :

Les principes

73.Il convient de distinguer selon que le contribuable est nouvellement imposé à la redevance audiovisuelle ou était déjà imposé en 2004.

A. CONTRIBUABLES NOUVELLEMENT IMPOSÉS À LA REDEVANCE AUDIOVISUELLE A COMPTER DU 1 ER JANVIER 2005

74.Pour ces personnes, la redevance audiovisuelle est due l'année N au titre de l'année civile N.

75. Exemple : Un contribuable qui détient pour la première fois un téléviseur au 1 er janvier de l'année 2005 est imposé pour la première fois à la redevance audiovisuelle en 2005. La redevance est due en novembre (ou décembre) 2005 pour la période du 1 er janvier au 31 décembre 2005.

76. NB. Ce principe s'applique également aux personnes qui sont imposées à la redevance audiovisuelle à la suite de la perte de leur droit acquis (cf. § 45 à 48 ).

B. CONTRIBUABLES DÉJÀ IMPOSÉS EN 2004

77.Pour les contribuables ayant déjà acquitté la redevance audiovisuelle en 2004, elle est due (sous réserve des dispositions de l'article 1681 ter B) annuellement et d'avance en une seule fois et pour une période de douze mois. Cette période est décomptée à partir de la date anniversaire du premier jour de la période au titre de laquelle elle était due en 2004. Ce dispositif permet ainsi d'éviter une double taxation pour la période du 1 er janvier à la date anniversaire du premier jour de la période au titre de laquelle la redevance audiovisuelle était due en 2004.

78. Exemple : Un contribuable a acquitté une redevance audiovisuelle en juin 2004 pour la période du 1 er juin 2004 au 31 mai 2005. En 2005, il paiera sa redevance audiovisuelle en novembre (ou décembre) 2005 pour la période du 1 er juin 2005 au 31 mai 2006.

79.Corrélativement, la redevance audiovisuelle n'est pas due en cas de changement de situation (cohabitation, décès, déménagement à l'étranger, fin de détention d'un téléviseur) entre la date du 1 er janvier et le premier jour de la période pour laquelle elle est due.

Section 2 :

Modalités de mise en oeuvre

80.Des règles particulières ont été fixées dans les situations suivantes : cohabitation, décès, déménagement à l'étranger et fin de détention.

A. COHABITATION POSTÉRIEURE AU 1 ER JANVIER 2005

I. RÈGLES APPLICABLES

81.Afin de prendre en compte le changement de situation entre le 1 er janvier et la date anniversaire de la période d'imposition, une seule redevance audiovisuelle est due lorsque des contribuables, qui sont chacun redevable de la taxe d'habitation pour leur habitation principale au 1 er janvier de l'année d'imposition, ont emménagé ensemble dans une même habitation principale entre le 1 er janvier de l'année d'imposition et la date du début de la période de douze mois pour laquelle la redevance est due.

82.Ce principe nécessite de connaître les dates d'échéances 2004 des contribuables intéressés. Lorsque les cohabitants ont des dates anniversaires des périodes d'imposition postérieures à la date de leur cohabitation, la redevance est due par celui dont la date anniversaire est la plus tardive.

83.Ces règles ne concernent pas les cohabitants dont aucun n'acquittait la redevance audiovisuelle en 2004 (non détention d'un téléviseur, non déclaration d'un téléviseur, exonération de la redevance audiovisuelle en 2004). Dans ce cas, la redevance audiovisuelle est due par chacun d'entre eux s'ils détenaient un téléviseur au 1 er janvier de l'année d'imposition.

84.Les redevables justifient par tout moyen de la date du début de la cohabitation.

II. EXEMPLES

85.Les cas suivants peuvent notamment être distingués. Ces cas prennent pour référence 2004 et l'année d'imposition 2005. Pour les années postérieures à 2005, le raisonnement est identique. Il conviendra de rapprocher la situation de l'année d'imposition de celle de l'année précédente, étant précisé que pour cette dernière année, la redevance acquittée au 15/11 ou au 15/12 avec la taxe d'habitation portera sur une période décomptée dans les mêmes conditions qu'en 2004.

1. Chaque cohabitant payait déjà sa redevance en 2004

2. Un des cohabitants payait déjà une redevance en 2004, l'autre non

86.Nécessairement, la notion de « période » n'est applicable qu'au redevable qui devait une redevance en 2004. Il en résulte que dans ce cas, il convient de se déterminer au regard de la seule échéance concernant le redevable qui s'acquittait déjà d'une redevance en 2004.

3. Aucun des cohabitants ne payait de redevance en 2004

87.La règle générale de l'adossement à la taxe d'habitation s'applique : la redevance audiovisuelle est due par chacun d'entre eux s'ils détenaient un téléviseur au 1 er janvier 2005.

B. DÉCÈS DU REDEVABLE EN 2005

88.L'article 1605 bis 6° b prévoit qu'en cas de décès entre la date du 1 er janvier et la date du début de la période d'imposition, la redevance audiovisuelle n'est pas due et celle-ci peut être dégrevée (schéma ci-après). A contrario, si le décès intervient au delà de cette période, la redevance audiovisuelle est due par les héritiers.

89. Exemple : Ce cas prend pour référence 2004 et l'année d'imposition 2005. Pour les années postérieures à 2005, le raisonnement est identique. Il conviendra de rapprocher la situation de l'année d'imposition de celle de l'année précédente, étant précisé que pour cette dernière année, la redevance acquittée au 15/11 ou au 15/12 avec la taxe d'habitation portera pour une période décomptée dans les mêmes conditions qu'en 2004.

90.Dans les autres situations, les règles de droit commun s'appliquent à savoir :

- le défunt était marié : la redevance audiovisuelle suit le régime de la taxe d'habitation : elle est due par l'époux survivant (solidarité des dettes) ;

- le défunt vivait en concubinage ou avec des colocataires eux-mêmes imposables à la taxe d'habitation : la redevance audiovisuelle est due par ces personnes ;

- le défunt vivait seul et déclarait un téléviseur pour la première fois en 2005 : la redevance audiovisuelle est due par les héritiers.

C. DÉMÉNAGEMENT À L'ÉTRANGER

I. RÈGLES APPLICABLES

91.Cette situation concerne les redevables qui ne conservent pas en France la disposition d'une habitation dans laquelle ils détiennent un téléviseur (exemple résidence secondaire qui serait équipée d'un téléviseur).

92.Conformément au b du 6° de l'article 1605 bis, la redevance audiovisuelle n'est pas due lorsque à la date du début de la période d'imposition le redevable n'est plus imposable à la taxe d'habitation par suite d'un déménagement à l'étranger.

II. EXEMPLES

93.Ces règles conduisent à distinguer notamment les cas suivants. Ces cas prennent pour référence 2004 et comme année d'imposition 2005. Pour les années postérieures à 2005, le raisonnement est identique. Il conviendra de rapprocher la situation de l'année d'imposition de celle de l'année précédente, étant précisé que pour cette dernière année, la redevance acquittée au 15/11 ou au 15/12 avec la taxe d'habitation portera sur une période décomptée dans les mêmes conditions qu'en 2004.

1. Une personne seule ou un couple marié déménage à l'étranger après le 1 er janvier 2005 et était imposable à la redevance en 2004

94.Si le déménagement à l'étranger intervient entre le 1 er janvier 2005 et la date du début de la période pour laquelle il est imposé en 2005, la redevance audiovisuelle peut être dégrevée (schéma 1).

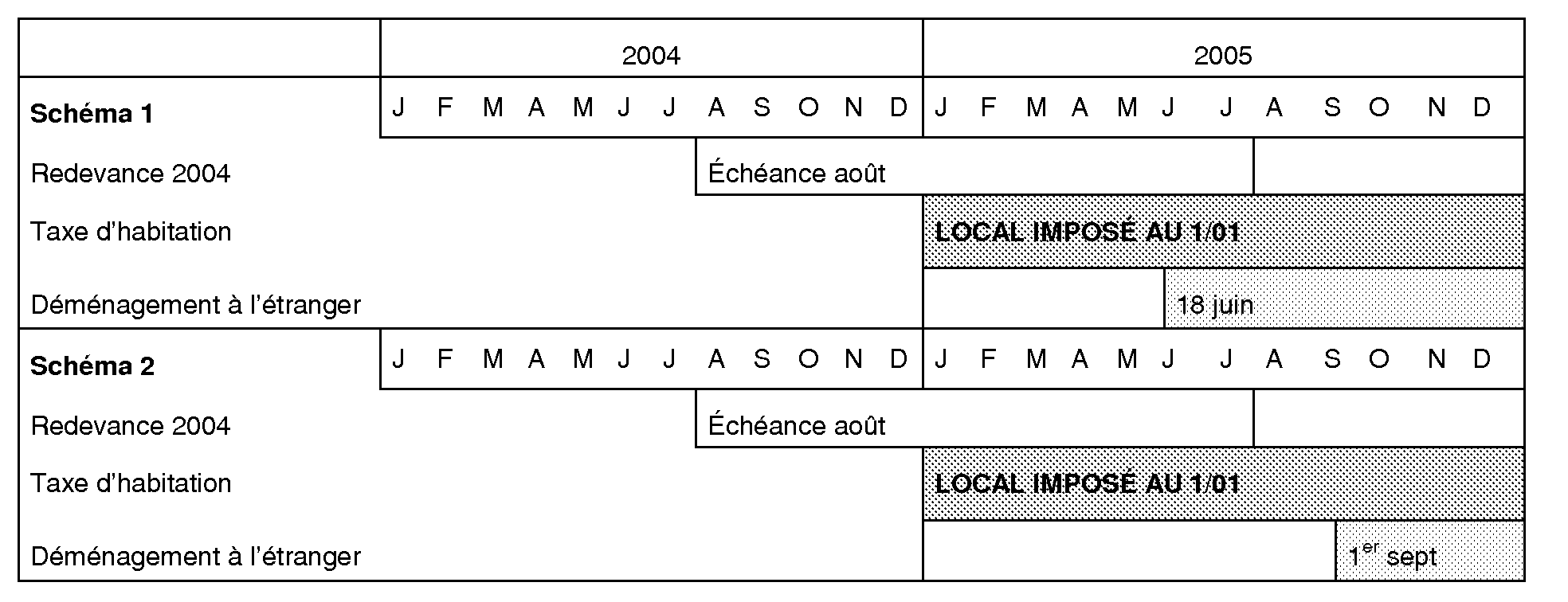

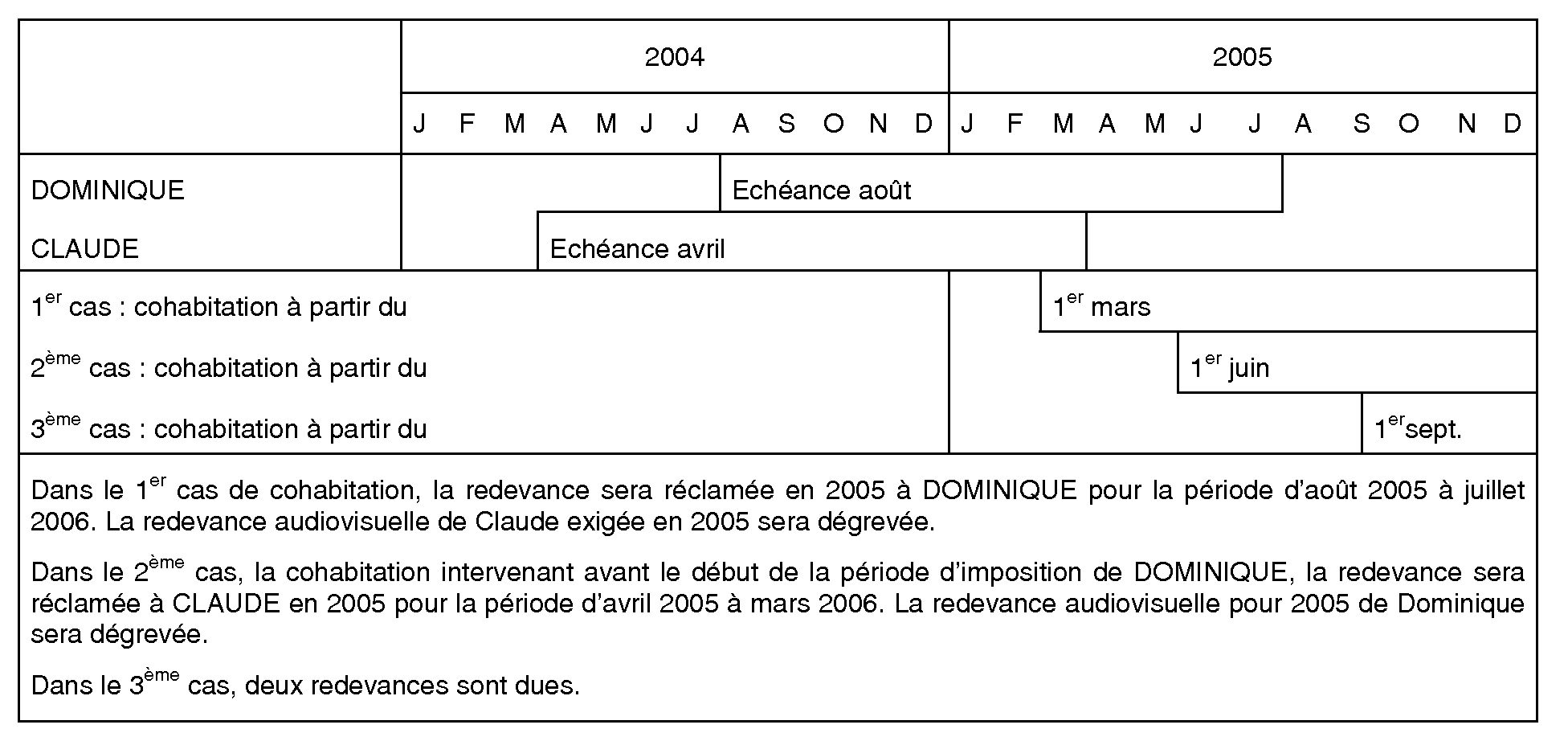

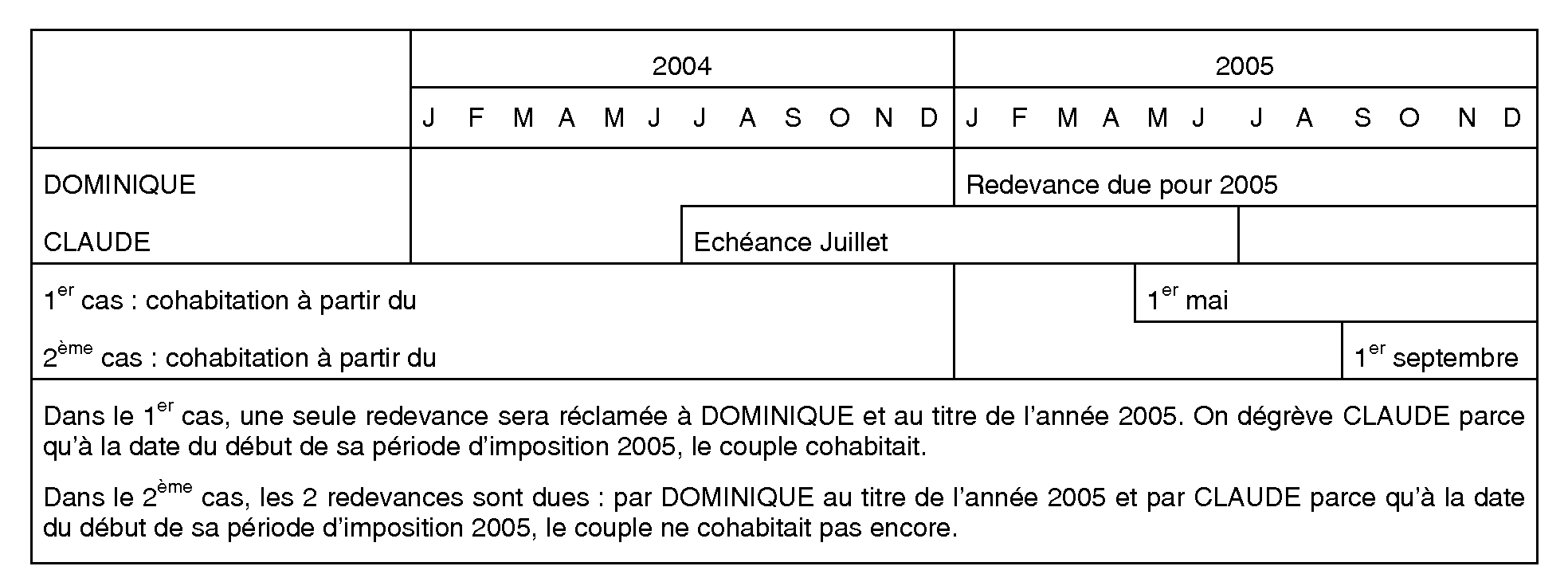

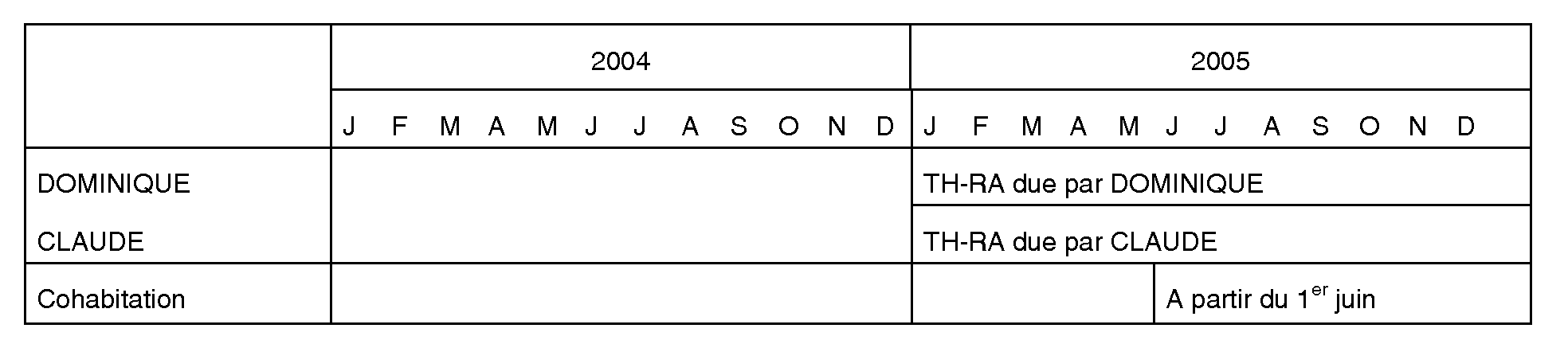

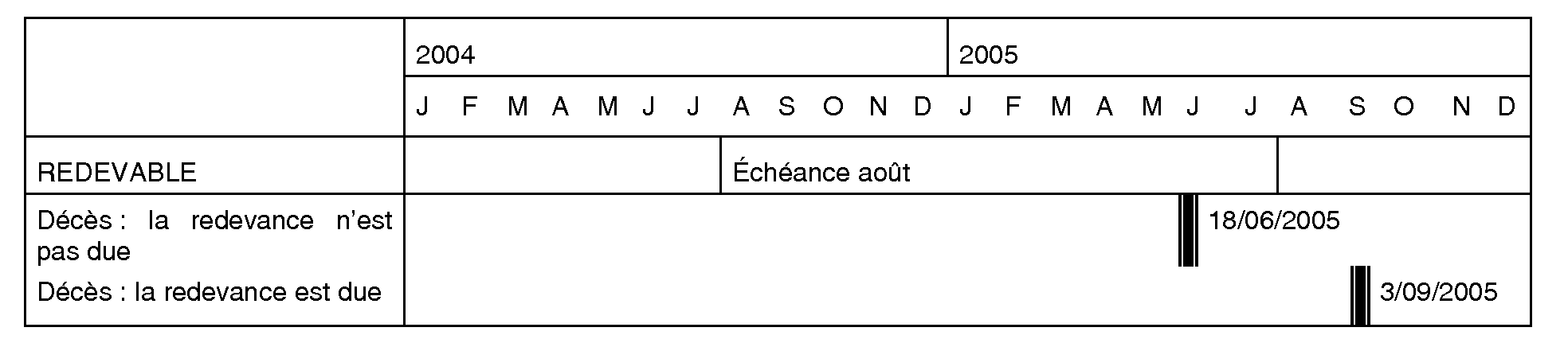

95.Si le déménagement à l'étranger intervient après la date du début de la période pour laquelle il est imposé en 2005, la redevance audiovisuelle est due (schéma 2).