B.O.I. N° 17 du 26 JANVIER 1998

SECTION 5 :

Avoirs fiscaux et crédits d'impôt

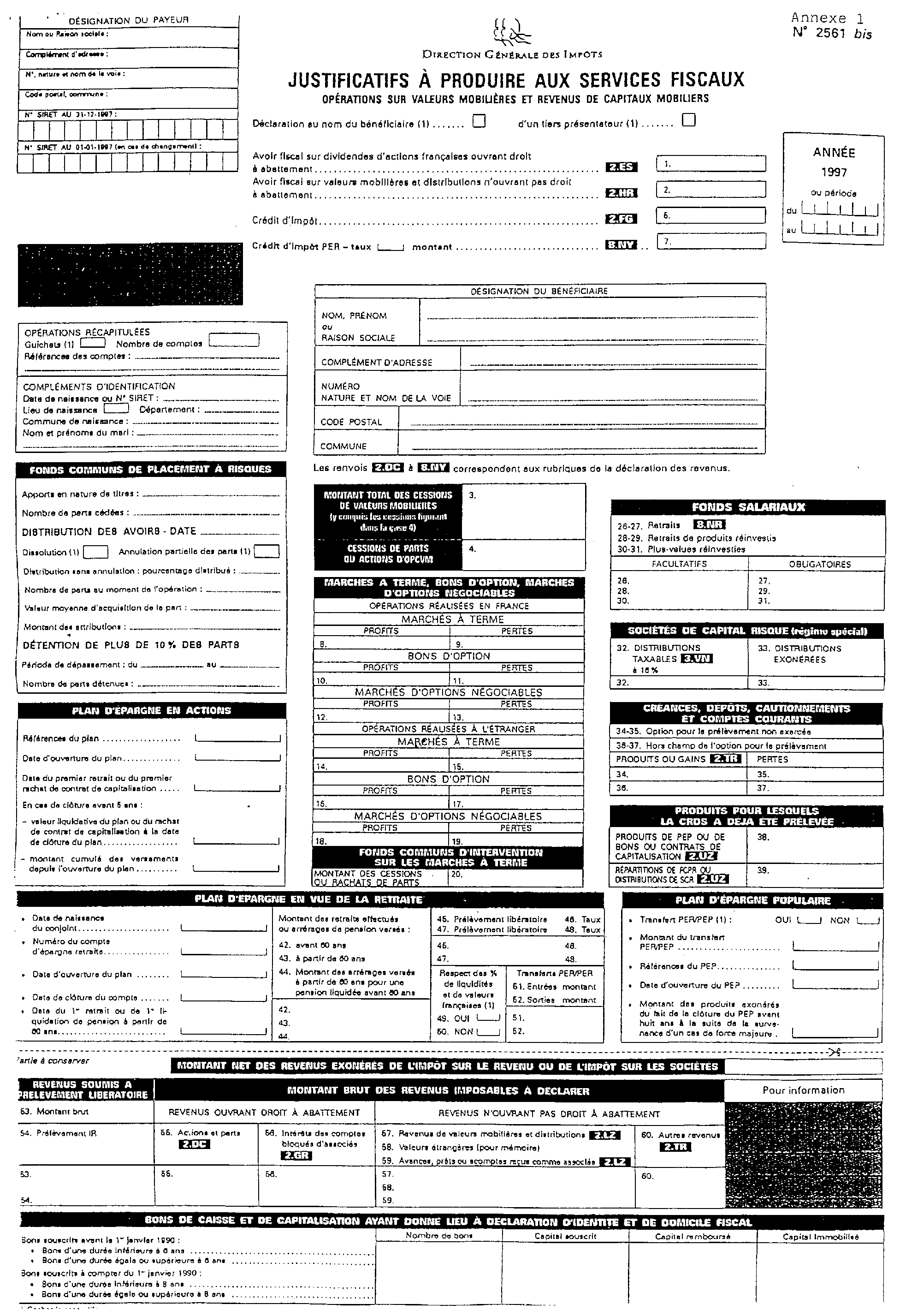

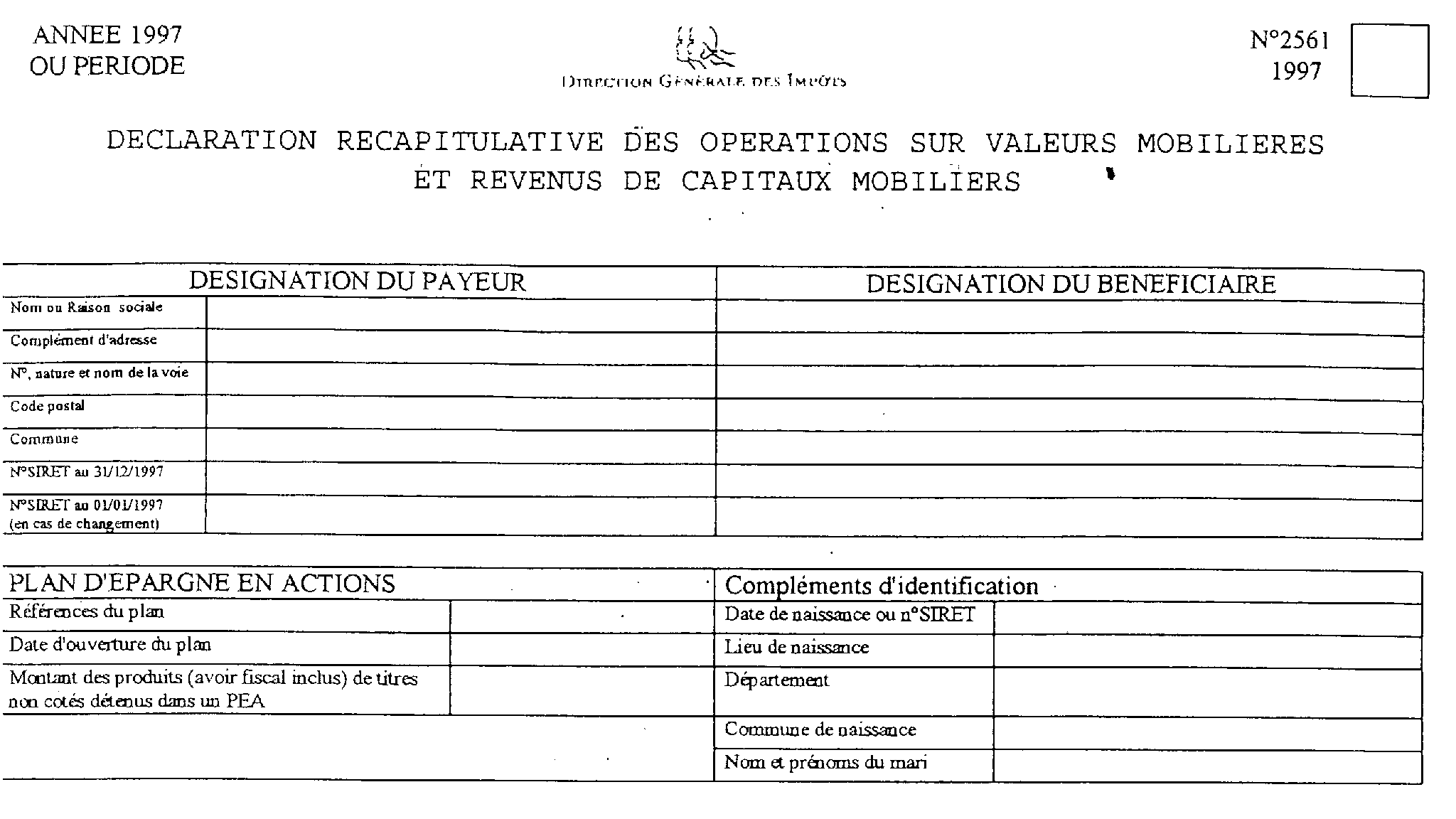

Le montant des avoirs fiscaux ou crédits d'impôts afférents au P.E.R. ne doit être porté dans aucune des cases 1, 2 ou 5 de la déclaration 2561-2561 bis ; la restitution de l'avoir fiscal ou du crédit d'impôt est en effet opérée au profit de l'organisme gestionnaire à charge pour lui d'inscrire les sommes correspondantes au crédit du compte en espèces du plan, ou d'un compte ordinaire en cas de clôture du plan.

Une instruction 23 spécifique précise les modalités selon lesquelles les organismes gestionnaires peuvent demander aux services fiscaux une telle restitution.

CHAPITRE VINGTIEME :

PLAN D'EPARGNE POPULAIRE

La loi de finances pour 1990 (n° 89-935 du 29 décembre 1989) a créé, à compter du 1er janvier 1990, le plan d'épargne populaire (P.E.P.).

SECTION 1

Ouverture du P.E.P.

Une déclaration doit être établie pour chaque titulaire d'un P.E.P.. Ainsi, dans le cas où un P.E.P. est ouvert par chacun des époux faisant l'objet d'une imposition commune, deux déclarations devront être adressées à l'administration fiscale (une déclaration par conjoint), outre éventuellement la déclaration relative aux autres produits établie au nom du foyer.

SOUS-SECTION 1 :

Ouverture sans transfert d'actifs P.E.R./P.E.P.

L'organisme auprès duquel un P.E.P. est ouvert doit, au titre de l'année d'ouverture, indiquer qu'il ne s'agit pas d'un transfert P.E.R./P.E.P. et remplir les rubriques suivantes :

- références du P.E.P. ;

- date d'ouverture du PEP.

La date d'ouverture s'entend de la date du premier versement et non de celle de la signature du contrat.

SOUS-SECTION 2 :

Ouverture par transfert d'actifs d'un P.E.R. sur un P.E.P.

Les obligations déclaratives suivantes ne concernent que les transferts réalisés en franchise d'impôt. Ceux-ci ne peuvent être réalisés qu'en cas de décès du titulaire du PER, en cas de divorce ou d'événement entraînant l'imposition séparée d'époux co-titulaires d'un PER (articles 91-E, 91-G et 91-I du CGI).

A. Le P.E.R. est géré par le même organisme que celui auprès duquel le P.E.P. est ouvert :

L'établissement doit, au titre de l'année du transfert, indiquer qu'il s'agit d'un transfert PER/PEP et renseigner les rubriques suivantes :

• montant du transfert P.E.R./P.E.P. ;

• références du P.E.P. ;

• date d'ouverture du P.E.P..

B. L'organisme gestionnaire du P.E.R. diffère de celui auprès duquel le P. E.P. est ouvert :

• L'organisme gestionnaire du P.E.R. doit, au titre de l'année du transfert indiquer l'existence du transfert P.E.R./ P.E.P. et son montant..

• L'établissement auprès duquel le P.E.P. est ouvert doit indiquer les références et la date d'ouverture du P.E.P..

Dans les cas de transfert des actifs d'un P.E.R. sur un P.E.P. la date d'ouverture du P.E.P. est renseignée de la date du transfert et non de celle de la signature du contrat.

SECTION 2 :

Gestion annuelle du P.E.P.

Pour chaque plan non clos au 31 décembre de l'année précédente, l'organisme gestionnaire du P.E.P. doit établir une déclaration au nom du titulaire et remplir les deux rubriques suivantes :

• références du P.E.P. ;

• date d'ouverture du P.E.P..

En revanche, ni les versements effectués sur un P.E.P., ni les produits correspondant à ces versements sur un plan qui n'a pas été clos dans l'année n'ont à être mentionnés.

SECTION 3 :

Retraits et clôture du P.E.P.

SOUS-SECTION 1 :

Clôture avant l'expiration de la huitième année à compter de l'ouverture du PEP

Dès lors que la clôture intervient à la suite de la survenance d'un des cas de force majeure limitativement énumérés à l'article 109 III de la loi n° 89-935 du 29 décembre 1989 24 et qu'un document en attestant la réalité a été produit, l'organisme gestionnaire du P.E.P. doit porter le montant des produits exonérés de l'impôt sur le revenu dans la rubrique réservée à cet effet du cadre « Plan d'épargne populaire ».

Dans tous les autres cas de clôture avant huit ans, le montant global des produits réalisés dans le cadre du P.E.P. est taxable et doit être porté dans la case 34 de la rubrique « Créances, dépôts, cautionnements et comptes courants » et dans la case 38 de la rubrique relative aux produits pour lesquels la CRDS a déjà été prélevée.

Si le titulaire du P.E.P. opte pour le prélèvement libératoire, la case 53 du cadre « Revenus soumis à prélèvement libératoire » est complétée du montant du revenu brut servant de base au prélèvement et la case 54 « Prélèvement IR » du montant du prélèvement.

SOUS-SECTION 2 :

Clôture ou retraits effectués après huit ans à compter de l'ouverture du P.E.P.

Le montant global des produits réalisés est porté dans la zone « Montant net des revenus exonérés de l'impôt sur le revenu ».

SOUS-SECTION 3 :

Cas particuliers

L'article 23 de la loi portant diverses dispositions d'ordre économique et financier (DDOEF) du 12 avril 1996 codifié aux alinéas 3 à 7 de l'article 157-22°du CGI a prévu de prolonger et d'élargir les possibilités de retraits anticipés des fonds déposés sur un P.E.P., sans perte des avantages attachés au P.E.P..

Les établissements déclarants doivent indiquer le montant des produits exonérés en vertu des dispositions de l'article 157-22° du CGI (intérêts capitalisés, prime d'Etat et intérêts afférents à la prime) correspondant à ces retraits dans la zone « Montant des produits exonérés du fait de la clôture du P.E.P. avant huit ans à la suite de la survenance d'un cas de force majeure » du cadre relatif au P.E.P. Sont visés :

- les produits provenant de retraits réalisés à compter du 1er janvier 1996 par les titulaires remplissant les conditions requises pour bénéficier du droit à la prime d'épargne au cours de l'une au moins des années du plan et dont la cotisation de référence était inférieure ou égale au minimum de perception prévu par l'article 1657-1bis du CGI, au titre de l'avant dernière année précédant celle du versement (année N-2) ;

Cette exonération est subordonnée à la condition que le plan ait été ouvert avant le 22 septembre 1993.

Les retraits totaux anticipés entraînent la clôture du P.E.P. conformément aux dispositions qui régissent ces plans.

Par contre, les retraits partiels n'entraînent pas la clôture du PEP mais interdisent tout versement ultérieur.

CHAPITRE VINGT-ET-UNIEME :

FONDS COMMUNS D'INTERVENTION SUR LES MARCHES A TERME

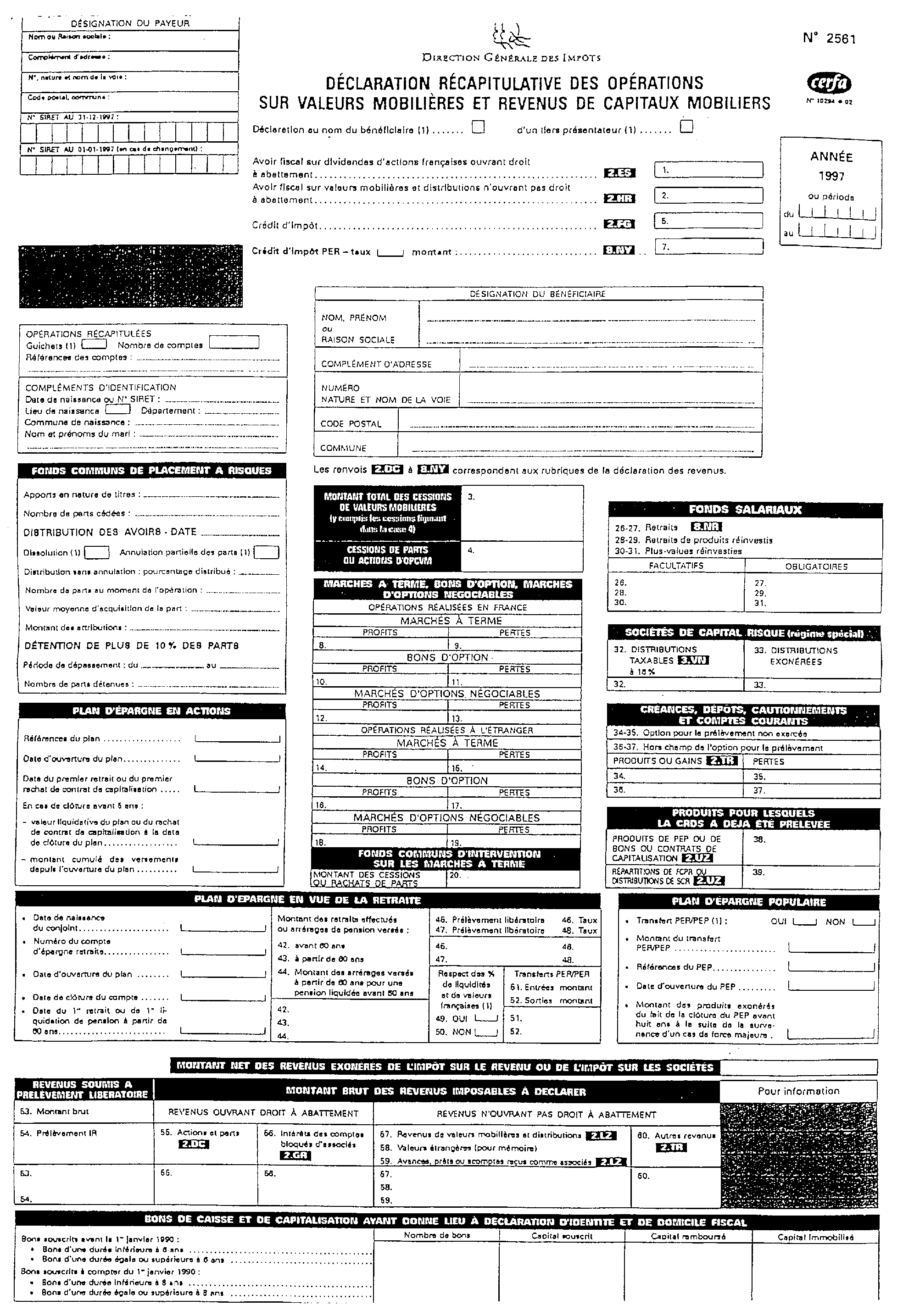

Aux termes du décret n°95-1332 du 28 décembre 1995, les établissements qui tiennent le compte des opérations réalisées sur les fonds communs d'intervention sur les marchés à terme par leurs clients doivent mentionner sur la déclaration prévue à l'article 242 ter du CGI (case 20), le montant des cessions ou des rachats de parts.

TITRE QUATRIEME :

PRECISIONS DIVERSES

CHAPITRE PREMIER :

RENSEIGNEMENTS DIVERS

Une zone intitulée « Pour information » du client, est laissée à l'appréciation des déclarants.

Cette zone peut notamment comprendre :

- les sommes réellement payées ;

- le rappel de l'avoir fiscal déclaré dans la partie supérieure de l'imprimé ;

- le prélèvement de 1 % au profit de la Caisse nationale d'allocations familiales ;

- le prélèvement de 1 % au profit de la Caisse nationale d'assurance vieillesse des travailleurs salariés ;

- la contribution de 3,4 % au titre de la CSG ;

- la contribution de 0,5% au titre de la CRDS.

CHAPITRE DEUXIEME :

OBLIGATIONS DES SOCIETES D'ASSURANCES ET DE CAPITALISATION

SECTION 1 :

Types de contrats concernés (art. 125-0 A du CGI )

Il s'agit :

- des bons ou contrats de capitalisation proprement dits, à prime unique ou à primes périodiques.

- des placements de même nature, c'est-à-dire des contrats d'assurance sur la vie qui comportent une valeur de rachat ou la garantie du paiement d'un capital à leur terme.

S'agissant de la désignation du bénéficiaire, des précisions ont été apportées au chapitre huitième du titre troisième auquel il convient de se reporter.

SECTION 2 :

Montant des revenus à déclarer

Sont seuls à déclarer les revenus des contrats souscrits depuis le 1er janvier 1983 et visés ci-dessus.

1. Dans la rubrique des revenus exonérés : les produits des contrats d'une durée au moins égale à six ans ou huit ans 25 .

Remarque : Les produits des contrats se dénouant directement par le versement d'une rente viagère sont placés sous le régime fiscal des rentes viagères. Dès lors, il a paru possible de dispenser les payeurs de les déclarer dans le cadre de l'article 242 ter-1 du CGI.

2. Dans la rubrique des revenus soumis au prélèvement libératoire (case 53) : les produits pour lesquels le bénéficiaire a opté pour le prélèvement prévu à l'article 125-0 A-II-1° du CGI.

3. Dans la rubrique « autres revenus » (case 60) : le revenu imposable lorsque le bénéficiaire n'a pas opté pour le prélèvement libératoire, qu'il s'agisse de revenus imposables proprement dits ou de revenus exonérés à raison de la situation personnelle du bénéficiaire (licenciement, mise à la retraite, invalidité).

SECTION 3 :

Montant du capital à déclarer

La déclaration doit être produite pour les bons ou contrats de capitalisation 26 remboursés, à l'échéance ou par anticipation, quelle que soit la date de signature du contrat, dès lors que le bénéficiaire a fait connaître son identité et son adresse.

S'agissant de la déclaration des opérations en capital, il est précisé que, seule la rubrique « Capital remboursé » est utilisée.

Le capital à déclarer, dans cette rubrique, correspondant normalement à la différence entre le montant des sommes versées et celles qui ont le caractère d'intérêts.

La détermination de ce montant ne posera pas de problème lorsque le montant des intérêts aura été calculé en raison de son caractère imposable. Dans le cas contraire, la déclaration suppose que la société continue de gérer pendant toute la durée du bon le total des sommes versées, ce qui n'est indispensable qu'en cas d'option pour le prélèvement prévu à l'article 990 A CGI.

Mais il sera admis, à titre de règle pratique, que le total du remboursement (capital + intérêts) soit porté dans la colonne « Capital remboursé » lorsque les intérêts auraient dû figurer dans la rubrique « Montant net des revenus exonérés de l'impôt sur le revenu ou de l'impôt sur les sociétés » (bons postérieurs au 1er janvier 1983) ou étaient hors du champ d'application de l'impôt (bons antérieurs au 1er janvier 1983).

SECTION 4 :

Modalités de déclaration

Selon l'organisation choisie, le déclarant pourra être soit la société, soit ses mandataires. Les opérations de paiement sur présentation de titres seront normalement assimilées à des paiements au guichet, sauf dans l'hypothèse où un compte a été ouvert chez le déclarant pour recevoir les produits.

Le Sous-Directeur,

Marie-Christine LEPETIT

•

Annexe 1

Annexe 2

1 A l'exception des jetons de présence déclarés, en application de l'article 240 du CGI, sur les déclarations DADS 1, DAS 2, 2460 ou 2462.

2 Lorsque l'émetteur fait appel à plusieurs mandataires, il pourra y avoir, pour ses titres, plusieurs déclarations au nom du même client.

3 Notamment, la communication de l'identité et du domicile réel par le contribuable à l'établissement payeur lors de la perception des intérêts est nécessaire pour qu'il puisse se prévaloir de la levée de l'anonymat (article 57 annexe II au CGI).

4 Ces dispositions ne s'appliquent pas aux comptes ouverts au nom de sociétés ou groupements de personnes représentés par un gérant ou syndic, tels que les associations ou copropriétés. En effet, sauf si les renseignements sont spécialement fournis par le gestionnaire du compte pour l'établissement à sa place des déclarations fiscales, les payeurs n'ont pas normalement à connaître de l'identité de chacun des membres de la société.

5 Ou les autres placements conjoints lorsque le payeur aura connaissance du lien conjugal.

6 Cette déclaration ne fera pas mention de l'avoir fiscal ou du crédit d'impôt dans la mesure où celui-ci a déjà fait l'objet d'un remboursement. Mais le revenu imposable sera calculé compte tenu des sommes en cause.

7 Direction générale des impôts, Service des Opérations Fiscales et Foncières, Sous-Direction III B, Bureau III B 1, 92 allée de Bercy, 75012 PARIS.

8 Direction générale des impôts, Centre régional informatique BP 709, 58007 NEVERS CEDEX

9 Les déclarations concernant des années antérieures sont toujours adressées à la Direction des Services Fiscaux sur support papier.

10 Les adhérents à la procédure TD-RCM se reporteront au cahier des charges pour connaître les modalités de remplissage des zones correspondantes.

11 Nom et prénoms dans l'ordre de l'état civil.

12 Il est rappelé que cet « avoir fiscal » ne pourra être imputé ou restitué (personnes physiques domiciliées en France) ou imputé (personnes morales passibles de l'IS) qu'autant que les revenus correspondants auront été déclarés pour l'assiette de l'impôt. La seule exception concerne les caisses de retraite et de prévoyance, ainsi que les fondations et associations reconnues d'utilité publique, qui peuvent imputer sur l'impôt sur les sociétés les avoirs fiscaux correspondant aux dividendes d'actions françaises (mais non les crédits d'impôt) ou en obtenir la restitution.

13 Se reporter au TITRE DEUXIEME, CHAPITRE DEUXIEME.

14 Se reporter au TITRE TROISIEME, CHAPITRE QUATRIEME.

15 Celle-ci intervient, bien entendu, le cas échéant, dans le montant des prélèvements applicables.

16 Pour l'application de cette disposition, les droits sociaux appartenant au conjoint sont considérés comme détenus indirectement.

17 Les modalités d'imposition de ces primes sont précisées dans l'instruction du 25 janvier 1990 (BOI 5 I-1-90).

18 Les intérêts des comptes en dépôt en francs de non résidents courus à compter du 1er septembre 1994 ouverts par des personnes dont le domicile fiscal ou le siège social est situé dans la zone franc (hors France fiscale) y compris Monaco sont exonérés du prélèvement prévu à l'article 125 .A III du CGI (BOI 4.I.4.94).

19 Ces comptes sont soumis au droit commun en ce qui concerne la déclaration d'ouverture ou de clôture prévue par l'article 1649 A du CGI.

20 L'absence de report dans le cadre relatif au « montant brut des revenus à déclarer » s'applique également aux titres de créances négociables et aux parts de fonds communs de créances d'une durée inférieure ou égale à 5 ans.

21 Cette solution s'applique également aux obligations et titres de créances négociables émis depuis le 1er janvier 1992 (article 238 septies A du CGI).

22 Instruction du 23 février 1993 (BOI 5 A-2-93)

23 Instruction du 25 janvier 1989 (BOI 5 A-2-89).

24 Instruction du 12 juillet BOI 5I-4-90.

25 Cf. titre III, chapitre 7, section 2.

26 L'obligation de déclaration ne s'applique pas aux contrats d'assurance vie.