B.O.I. N° 60 du 27 MARS 2000

BULLETIN OFFICIEL DES IMPÔTS

10 E-1-00

N° 60 du 27 MARS 2000

10 P.F./4

INSTRUCTION DU 22 MARS 2000

CONSTITUTION DE LA DOCUMENTATION FONCIERE.

MODALITES DE DEPOT DES DOCUMENTS A PUBLIER. AUTORISATION DE REPRODUCTION PAR LOGICIEL AGREE,

ACCES AU SERVEUR ADMIFRANCE ET CD-ROM DES FORMULAIRES ADMINISTRATIFS N° 3233, 3234, 3235, 3236,

3240, 3265, 3267-C, 3267-P, 3267-R, 3268 ET 3268-C NOUVEAUX MODELES.

NOR : ECO L 00 00050 J

[Bureau F 2]

L'instruction administrative du 15 juillet 1999 (BOI 10 E-2-99 ) a décrit les différentes possibilités offertes aux usagers pour la reproduction des imprimés hypothécaires.

La reproduction informatique pourra être effectuée de deux manières :

1. A partir d'un logiciel d'édition agréé :

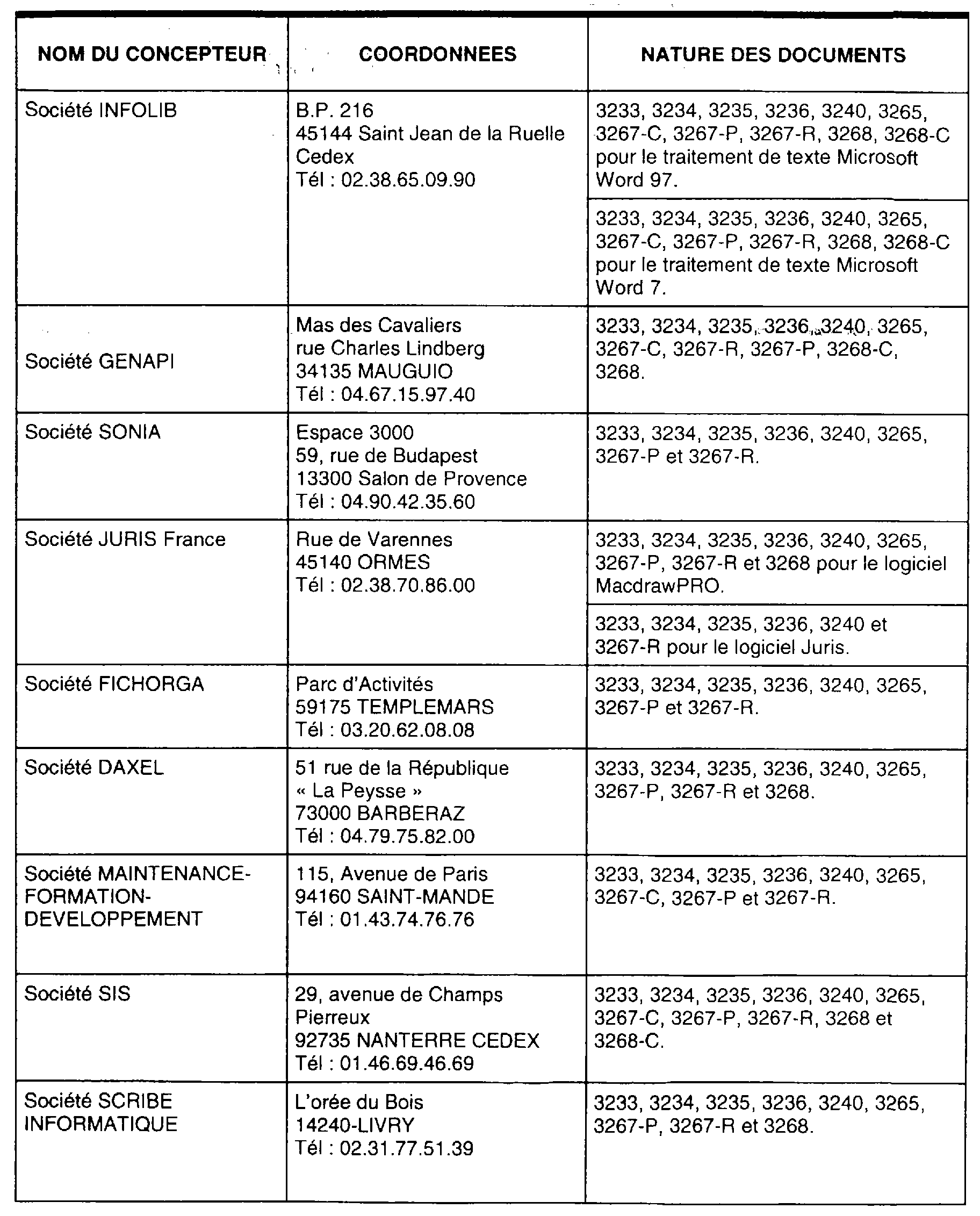

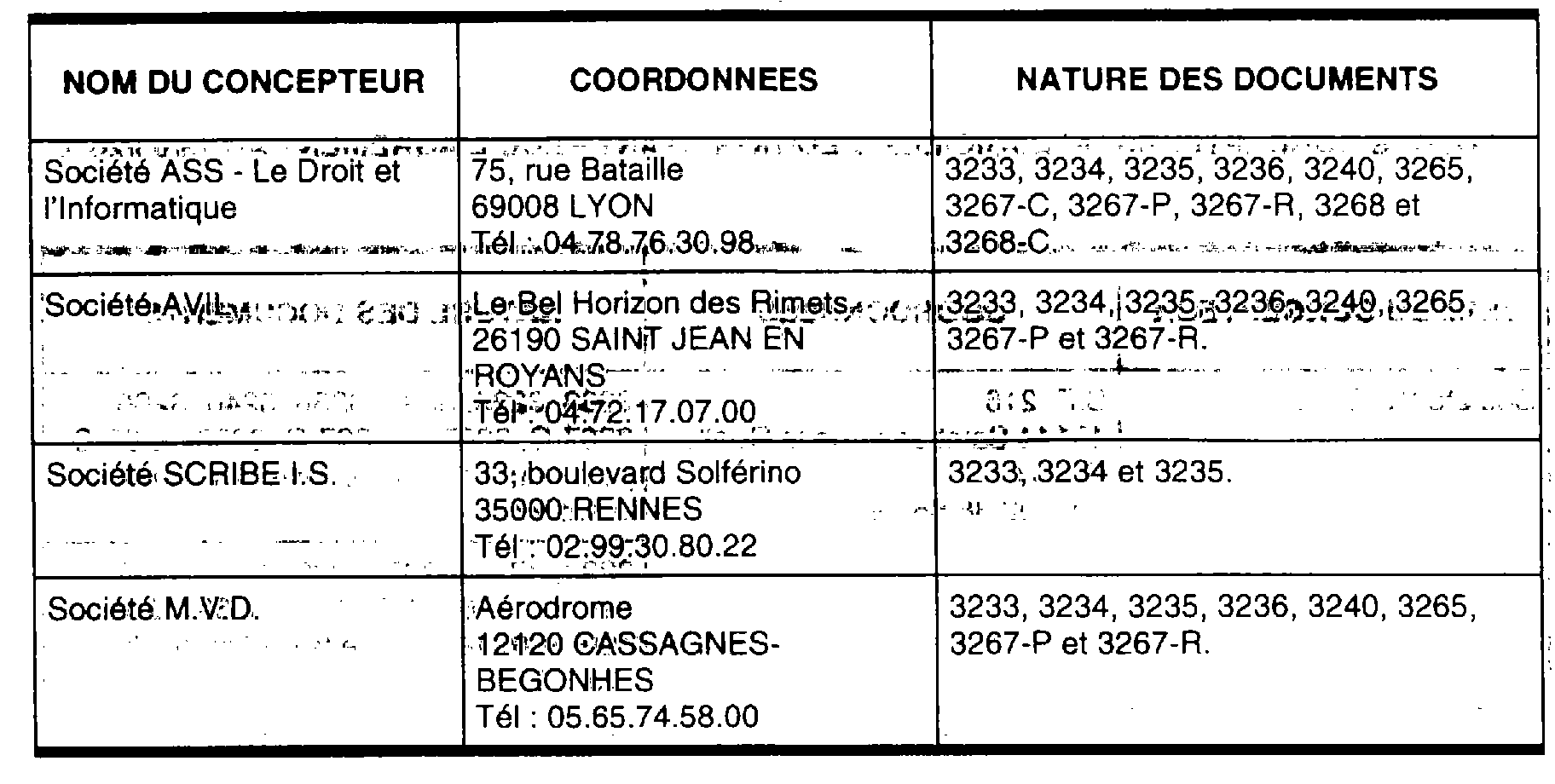

Pour obtenir l'agrément, les concepteurs de logiciels doivent se conformer à la procédure décrite dans l'instruction précitée. La liste, à la date du 13 mars 2000, des concepteurs dont les logiciels ont été agréés, et qui ont accepté que leur agrément soit rendu public, figure en annexe.

2. A l'aide d'un CD-ROM fourni par la Direction Générale des Impôts :

a) Diffusion du CD-ROM aux usagers

Le CD-ROM est destiné aux principaux usagers des bureaux des hypothèques (notaires, avocats, établissements de crédit...). La priorité devra être donnée aux usagers qui n'ont pas déjà recours aux logiciels de reproduction agréés. Les conservations en assureront la diffusion gratuite au cours du mois d'avril 2000 auprès de ceux qui en effectueront la demande.

b) Utilisation du CD-ROM

Les modalités d'utilisation sont décrites dans la notice jointe au CD-ROM. Ce dernier intègre également le barème des tarifs des demandes de renseignements (3242).

Rappel : Pour tous les dispositifs de reproduction, les imprimés doivent être édités dans une couleur conforme aux imprimés administratifs ou à défaut en noir et blanc. Par ailleurs, pour s'assurer que les documents édités ne sont pas affectés par une configuration inadaptée de l'imprimante ou par des erreurs de saisie et éviter en conséquence qu'ils fassent l'objet de la sanction de refus ou de rejet, il convient de procéder systématiquement à leur relecture préalablement à leur dépôt à la conservation.

Concernant la mise en ligne sur Internet, les conditions de mise à disposition des imprimés hypothécaires seront précisées ultérieurement par voie d'instruction publique publiée au bulletin officiel des impôts.

Le chef du bureau,

T. DUFANT

•

ANNEXE

LISTE DES CONCEPTEURS DE LOGICIELS D'EDITION AYANT RECU L'AGREMENT AU 13/03/2000