B.O.I. N° 207 du 20 NOVEMBRE 2001

SECTION 3 :

Imposition forfaitaire annuelle

137.En application de l'article 223 nonies, les sociétés exonérées d'impôt sur les sociétés dans les conditions exposées ci-dessus sont exonérées de l'imposition forfaitaire annuelle prévue à l'article 223 septies au titre des mêmes périodes et dans les mêmes proportions.

SOUS-SECTION 1 :

Période d'exonération

138.L'exonération d'imposition forfaitaire annuelle couvre la même période que l'exonération d'impôt sur les sociétés. Elle s'applique donc aux vingt-quatre premiers mois d'exonération et aux trente-six mois suivants d'abattements dégressifs.

La période d'exonération d'imposition forfaitaire annuelle est déterminée par référence à la situation de la société en matière d'impôt sur les sociétés.

Toutefois, cette situation est appréciée au 1 er janvier de l'année au titre de laquelle l'imposition forfaitaire est due. Si une société bénéficie au 1 er janvier d'une année d'une exonération totale ou partielle d'impôt sur les sociétés, elle est dispensée, totalement ou partiellement, de l'imposition forfaitaire annuelle au titre de cette même année.

SOUS-SECTION 2 :

Montant de l'exonération

139.L'exonération est accordée dans les mêmes proportions que l'exonération qui est appliquée en matière d'impôt sur les sociétés :

- si l'exonération d'impôt sur les sociétés est totale au 1 er janvier (au cours des 24 premiers mois d'activité), l'imposition forfaitaire annuelle n'est pas due au titre de cette année ;

- si l'assiette de l'impôt sur les sociétés bénéficie seulement d'un abattement au 1 er janvier (pendant chacune des périodes de 12 mois suivants), l'imposition forfaitaire annuelle qui est due est égale à 25 %, 50 % ou 75 % du montant normalement exigible.

L'imposition est déterminée selon un barème progressif modulant la cotisation en fonction du montant du chiffre d'affaires majoré des produits financiers, tous droits et taxes compris, du dernier exercice clos.

Il est rappelé que, conformément aux dispositions du douzième alinéa de l'article 223 septies, les sociétés dont le capital est constitué pour la moitié au moins par des apports en numéraire sont dispensées de l'imposition forfaitaire annuelle pour leurs trois premières années d'activité. Lorsque ces entreprises remplissent par ailleurs les conditions mentionnées à l'article 44 sexies, elles bénéficient des abattements de 50 % et de 25 % sur l'imposition forfaitaire annuelle due au titre des quatrième et cinquième années d'activité en application de l'article 223 nonies.

140.La limitation du montant du bénéfice exonéré pour les entreprises créées à compter du 1 er janvier 2000 (cf. n° 120 .) est sans incidence sur le calcul des droits à exonération en matière d'imposition forfaitaire annuelle.

SECTION 4 :

Participation des salariés aux résultats de l'entreprise

141.Aux termes de l'article L. 442-2 du code du travail, la réserve spéciale de participation est calculée d'après le bénéfice réalisé en France métropolitaine et dans les départements d'outre-mer tel qu'il est retenu pour être imposé au taux de droit commun de l'impôt sur les sociétés ou de l'impôt sur le revenu. Ce bénéfice est diminué de l'impôt correspondant.

Les mesures en faveur des entreprises nouvelles ont les conséquences suivantes pour le calcul de la participation.

SOUS-SECTION 1 :

Entreprises intégralement exonérées d'impôt sur les sociétés ou d'impôt sur le revenu

142.Les bénéfices réalisés n'étant pas soumis à l'impôt, la base de calcul de la réserve spéciale de participation est nulle. Aucune participation n'est donc légalement due aux salariés.

SOUS-SECTION 2 :

Entreprises dont les bénéfices sont partiellement soumis à l'impôt sur les sociétés ou à l'impôt sur le revenu

143.Dès lors qu'un bénéfice est imposé au taux de droit commun de l'impôt sur les sociétés ou à l'impôt sur le revenu, l'entreprise doit constituer une réserve spéciale de participation à distribuer aux salariés.

144.Cette situation se présente notamment lorsque l'entreprise se trouve dans la période d'application des abattements dégressifs (cf. n° 97 .) ou lorsque certains bénéfices sont exclus du bénéfice de l'avantage fiscal (cf. n° 103. et suivants et n° 112. et suivants). Elle se présente également en raison de l'application du plafonnement du bénéfice exonéré (cf. n° 120. et suivants ).

145.Dans cette situation, le calcul de la participation retient les bénéfices à hauteur de leur montant effectivement soumis à l'impôt. Le bénéfice net est en outre calculé sous déduction de l'impôt réellement acquitté par l'entreprise.

SOUS-SECTION 3 :

Possibilité de conclure un accord dérogatoire

146.En application de l'article L. 442-6 du code du travail, les entreprises concernées conservent la faculté de conclure un accord dérogatoire de participation offrant aux salariés des avantages au moins équivalents à ceux qui résultent de l'application de la formule de droit commun.

Annoter : documentation de base 4 A 2141 du 9 mars 2001.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe 1

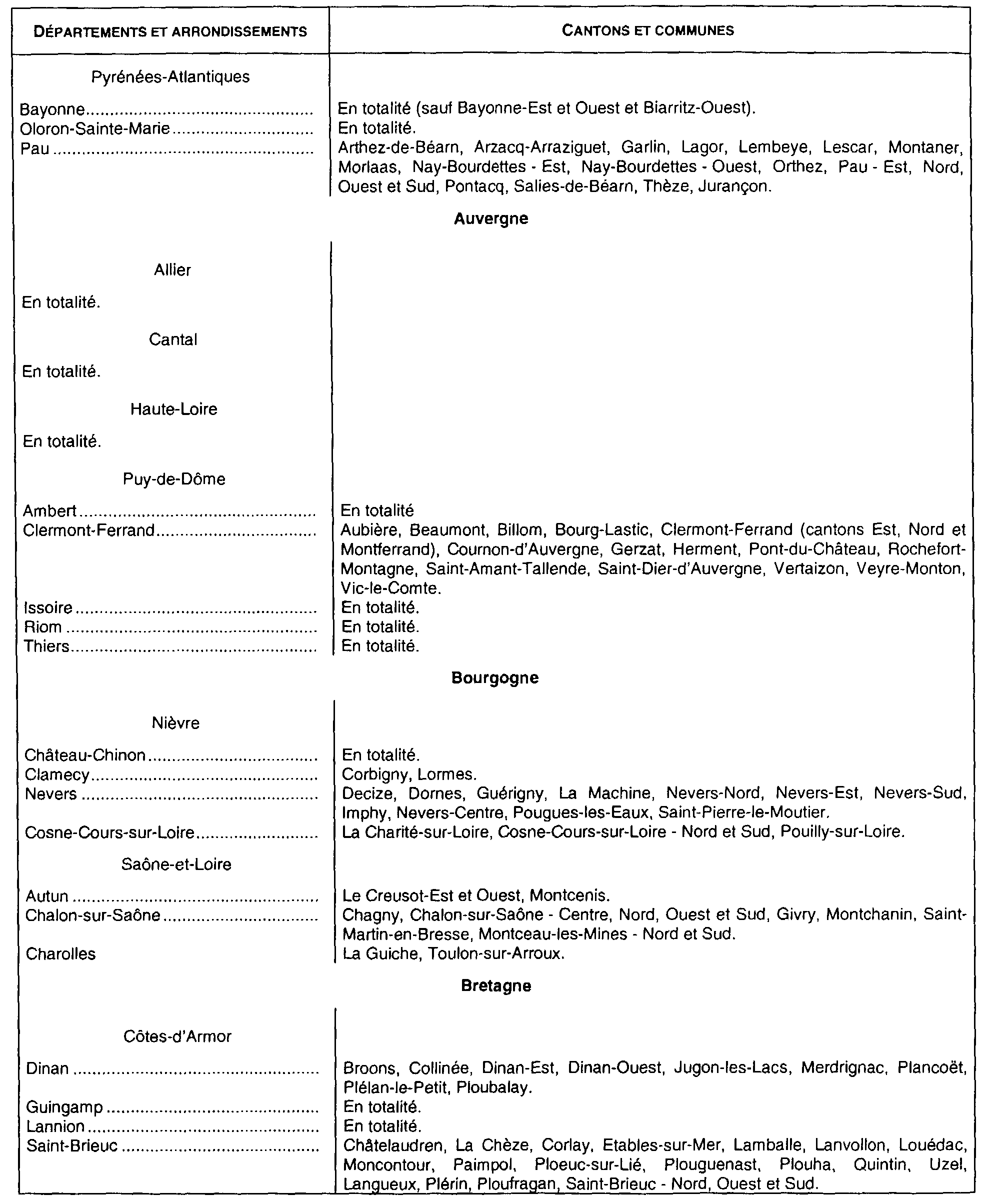

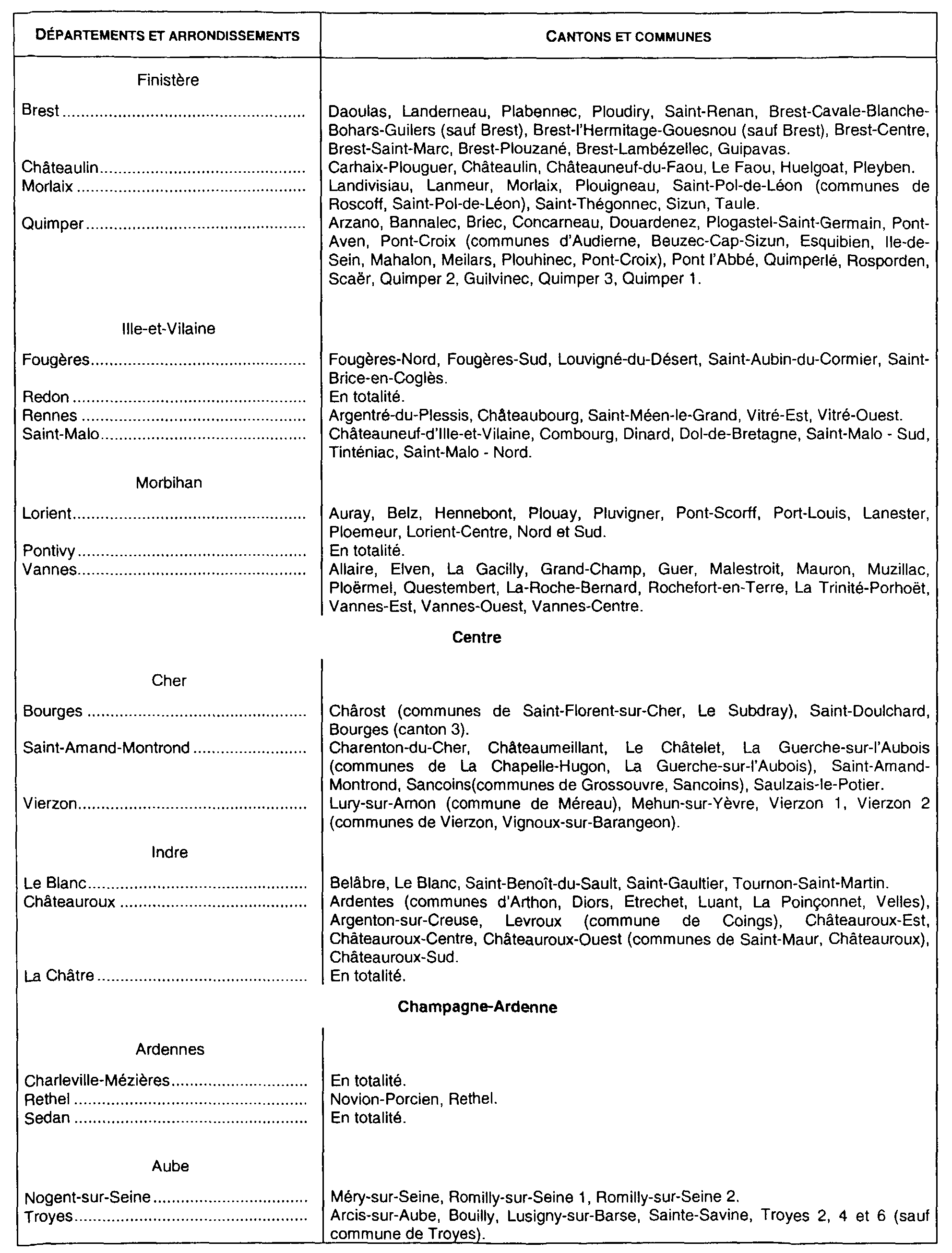

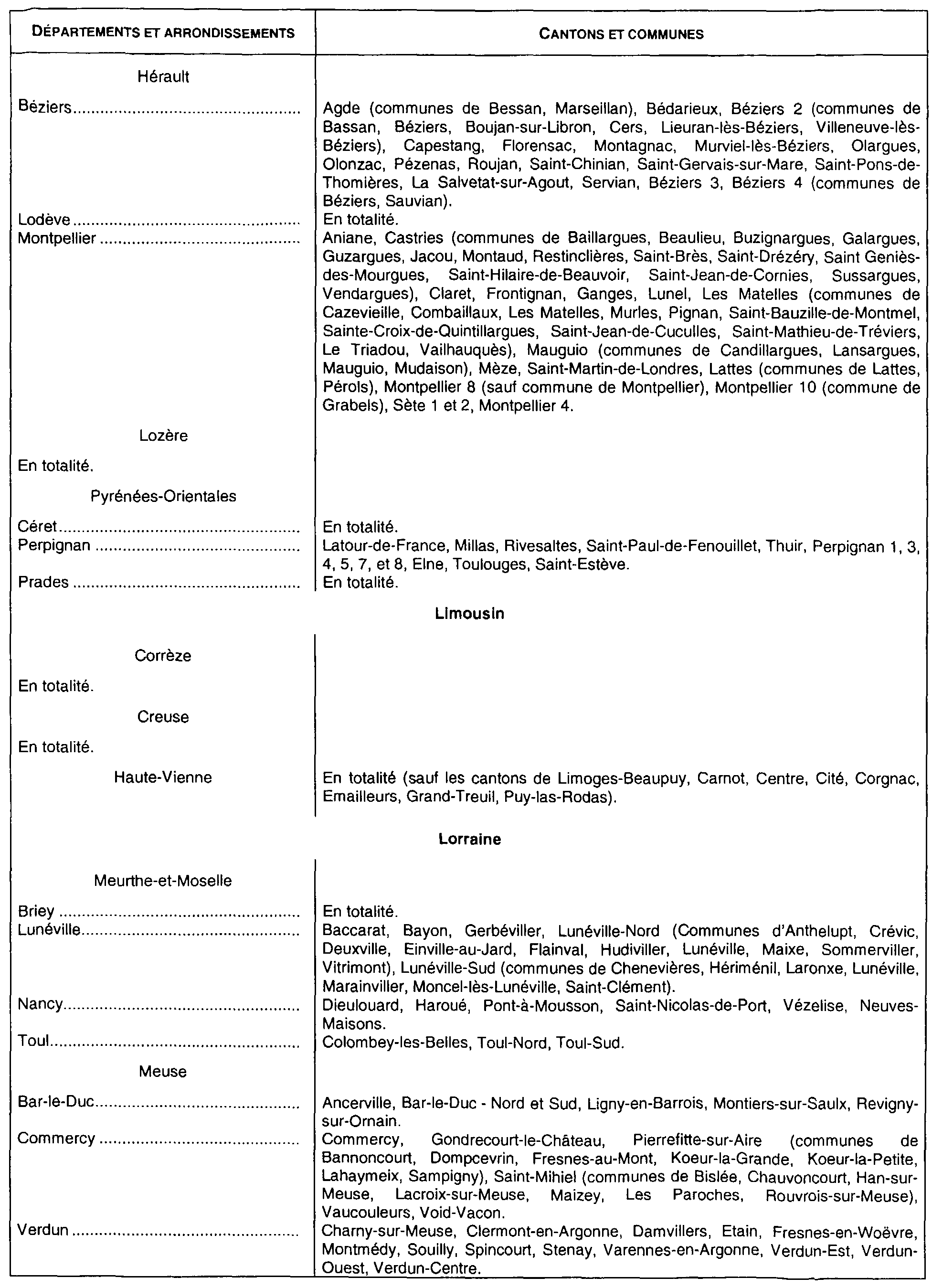

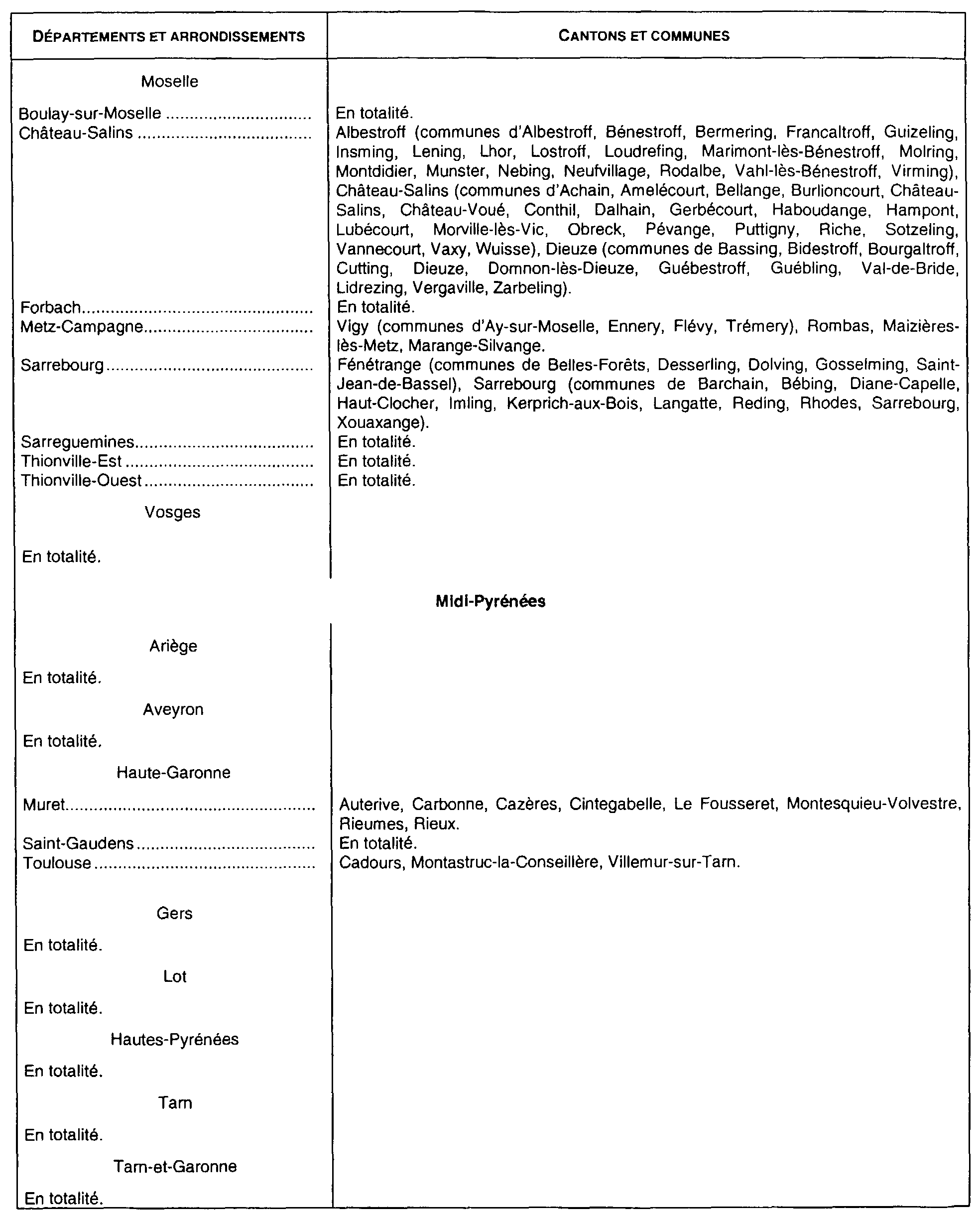

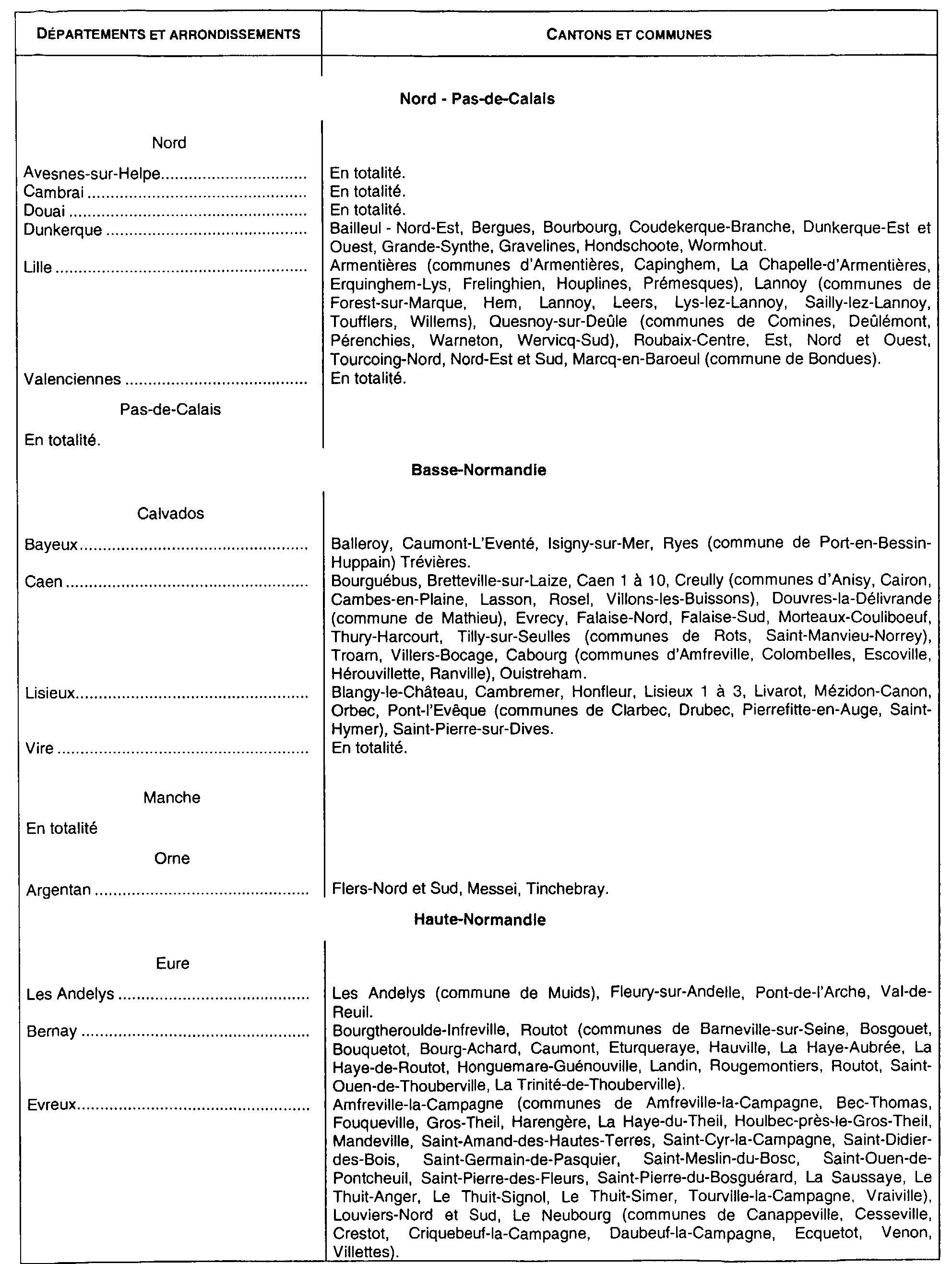

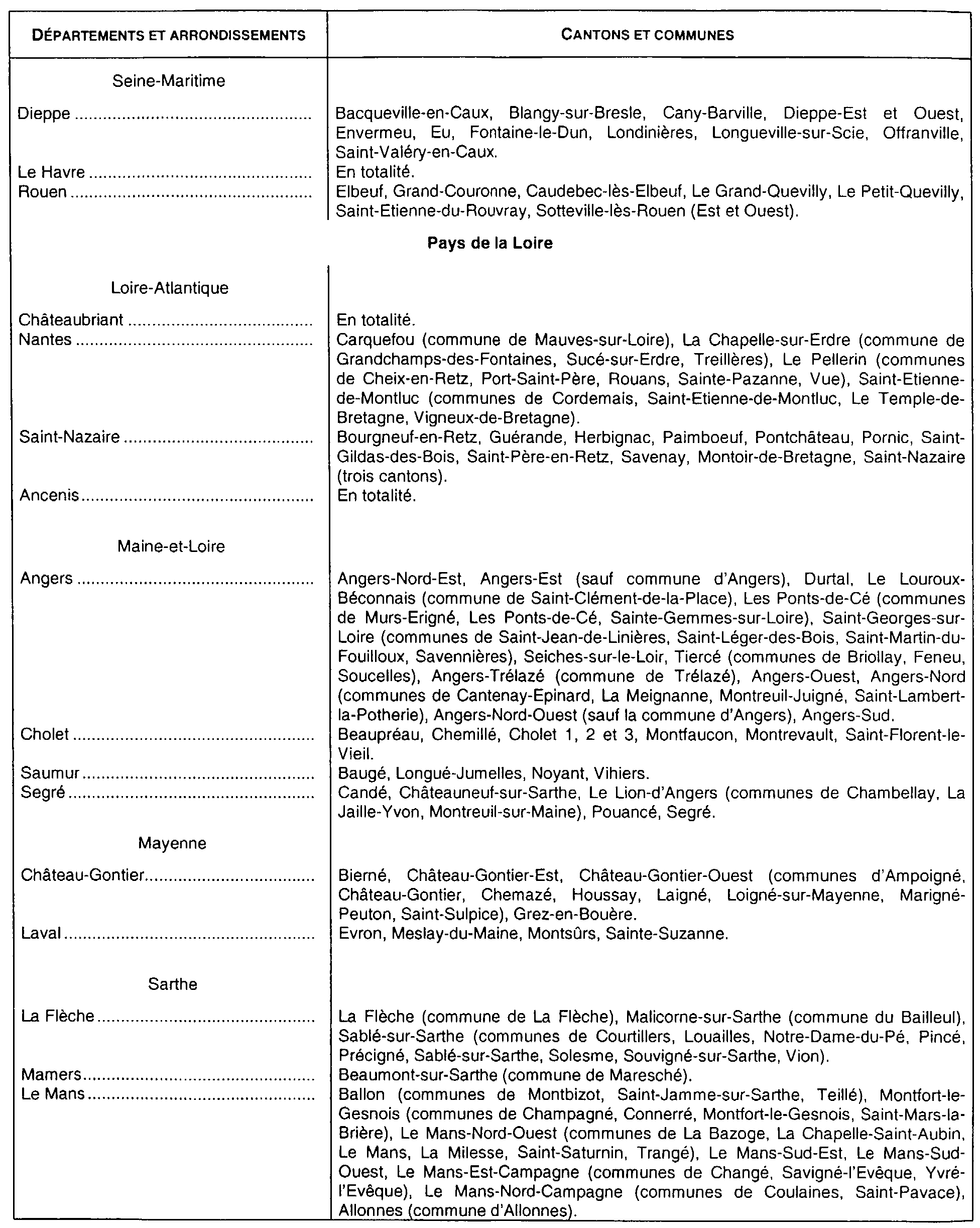

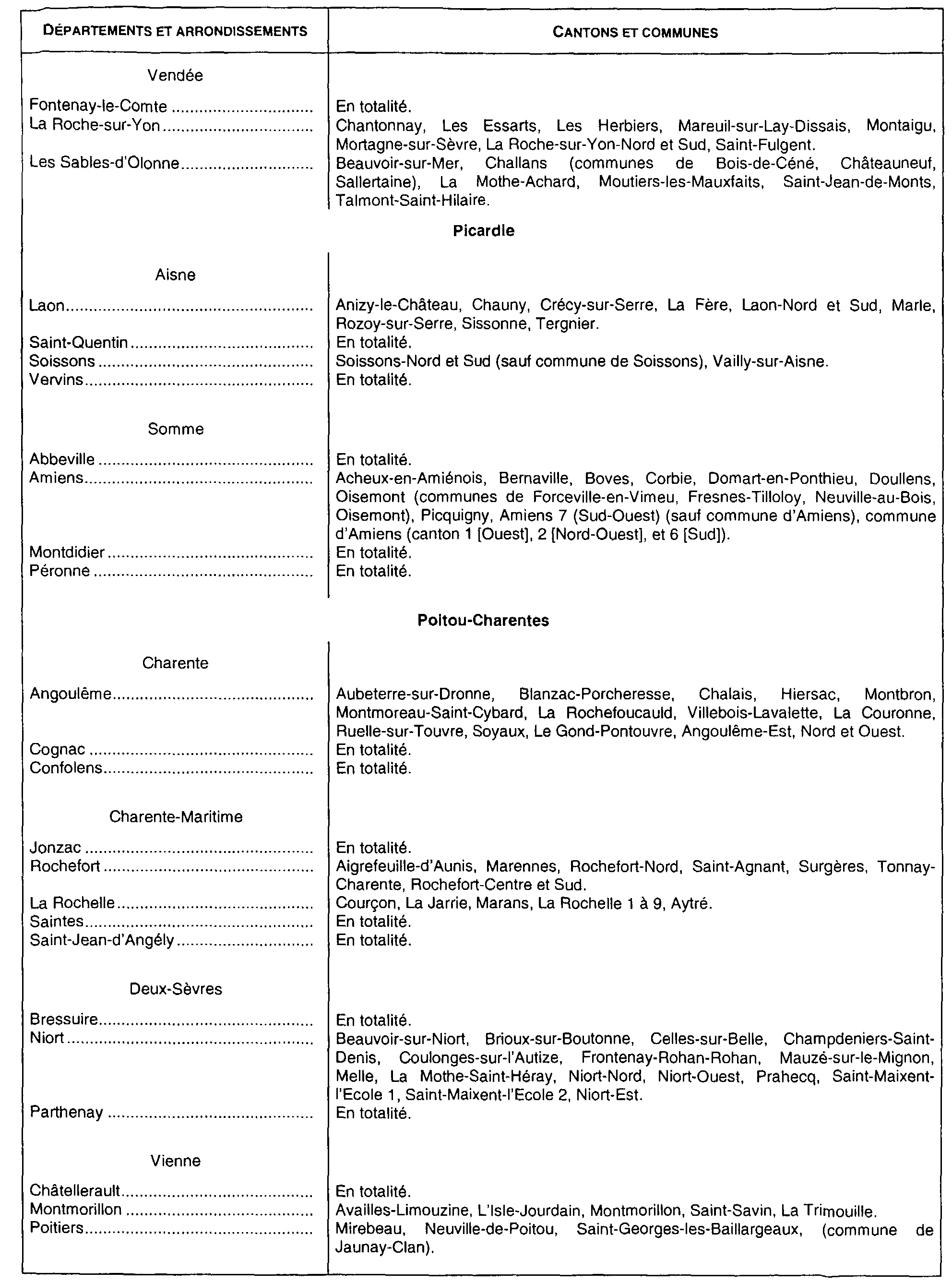

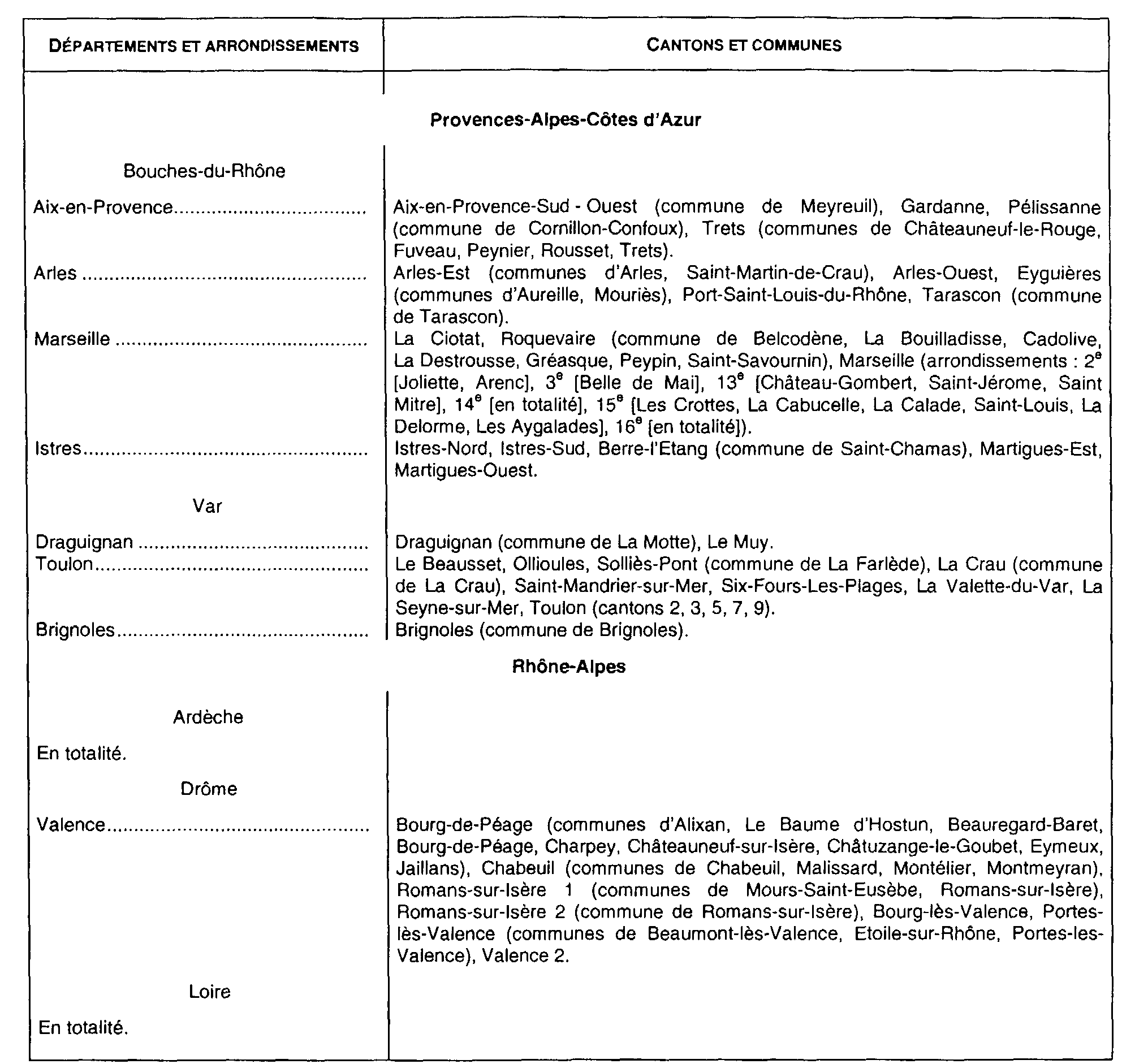

Liste des zones éligibles à la prime d'aménagement du territoire, classées pour les projets industriels (annexe 1 A au décret n° 2001-312 du 11 avril 2001 relatif à la prime d'aménagement du territoire)

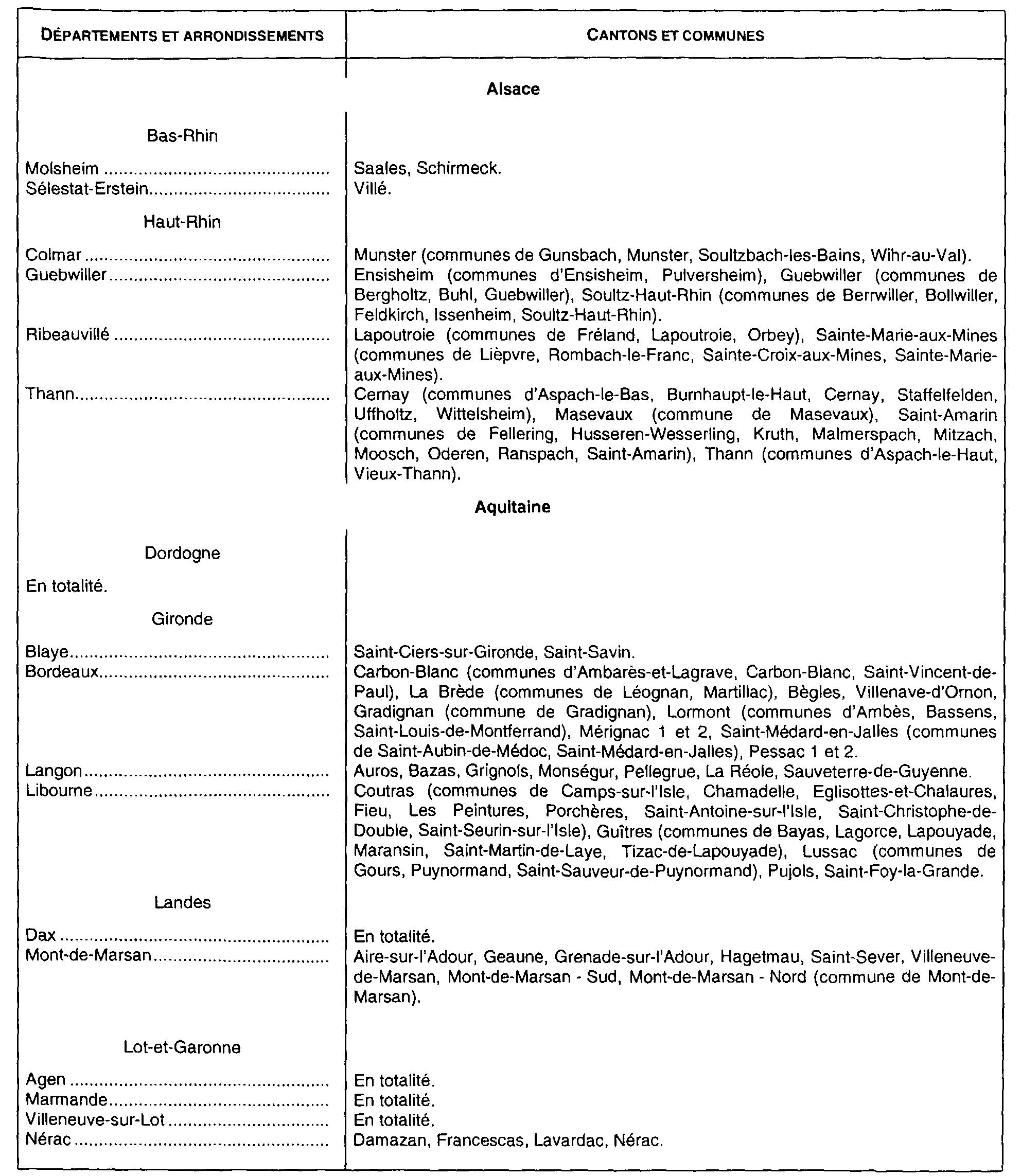

Région : Alsace

Région : Aquitaine

Région : Auvergne

Région : Basse-Normandie

Région : Bourgogne

Région : Bretagne

Région : Centre

Région : Champagne-Ardenne

Région : Corse

Région : Franche-Comté

Région : Haute-Normandie

Région : Languedoc-Roussillon

Région : Limousin

Région : Lorraine

Région : Midi-Pyrénées

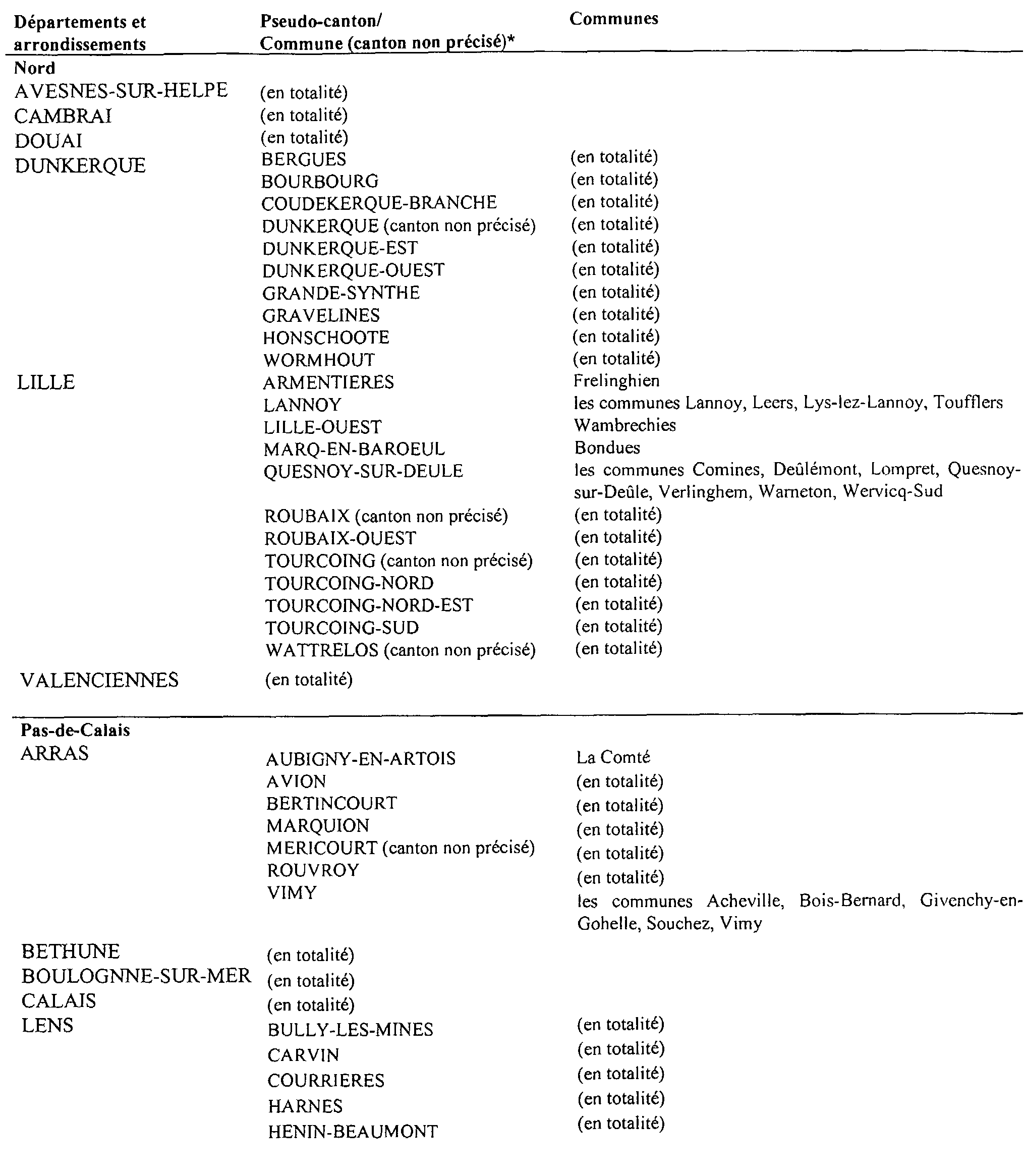

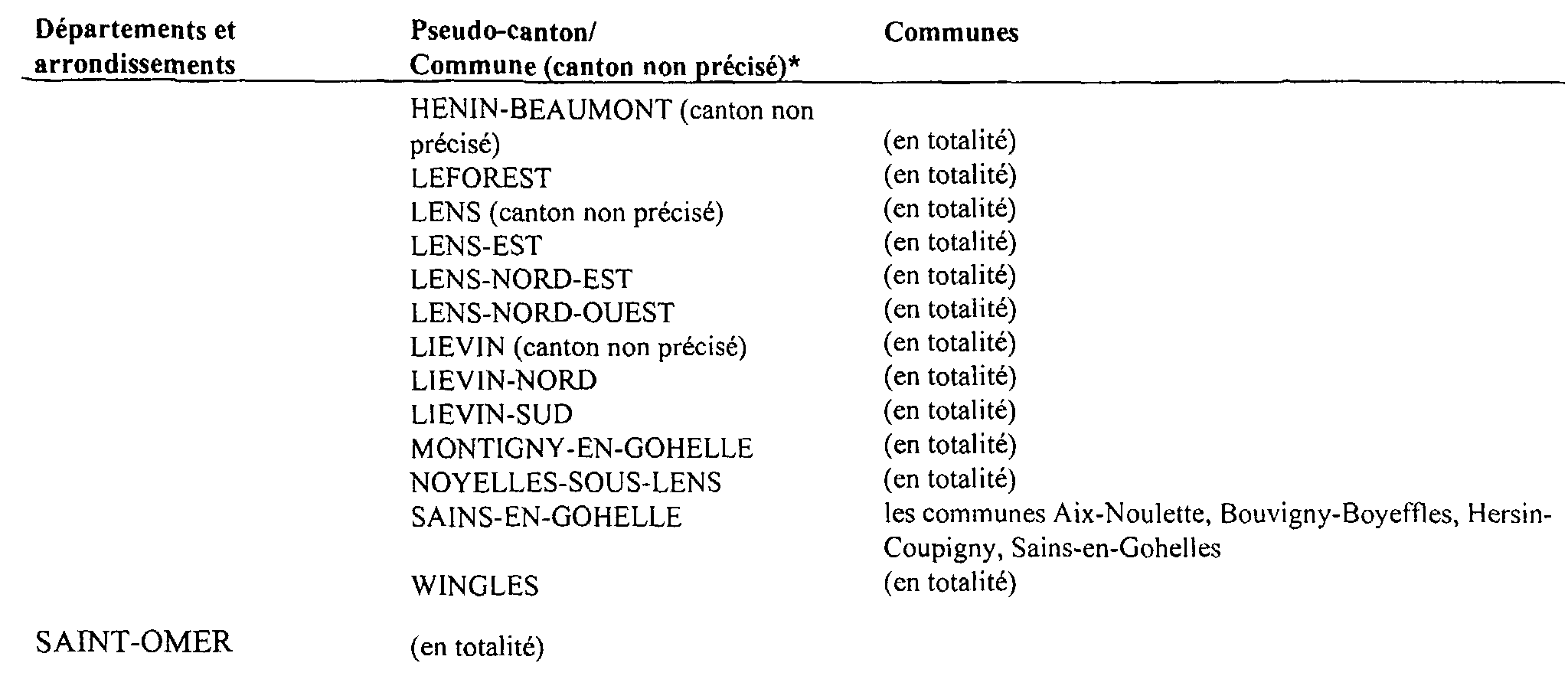

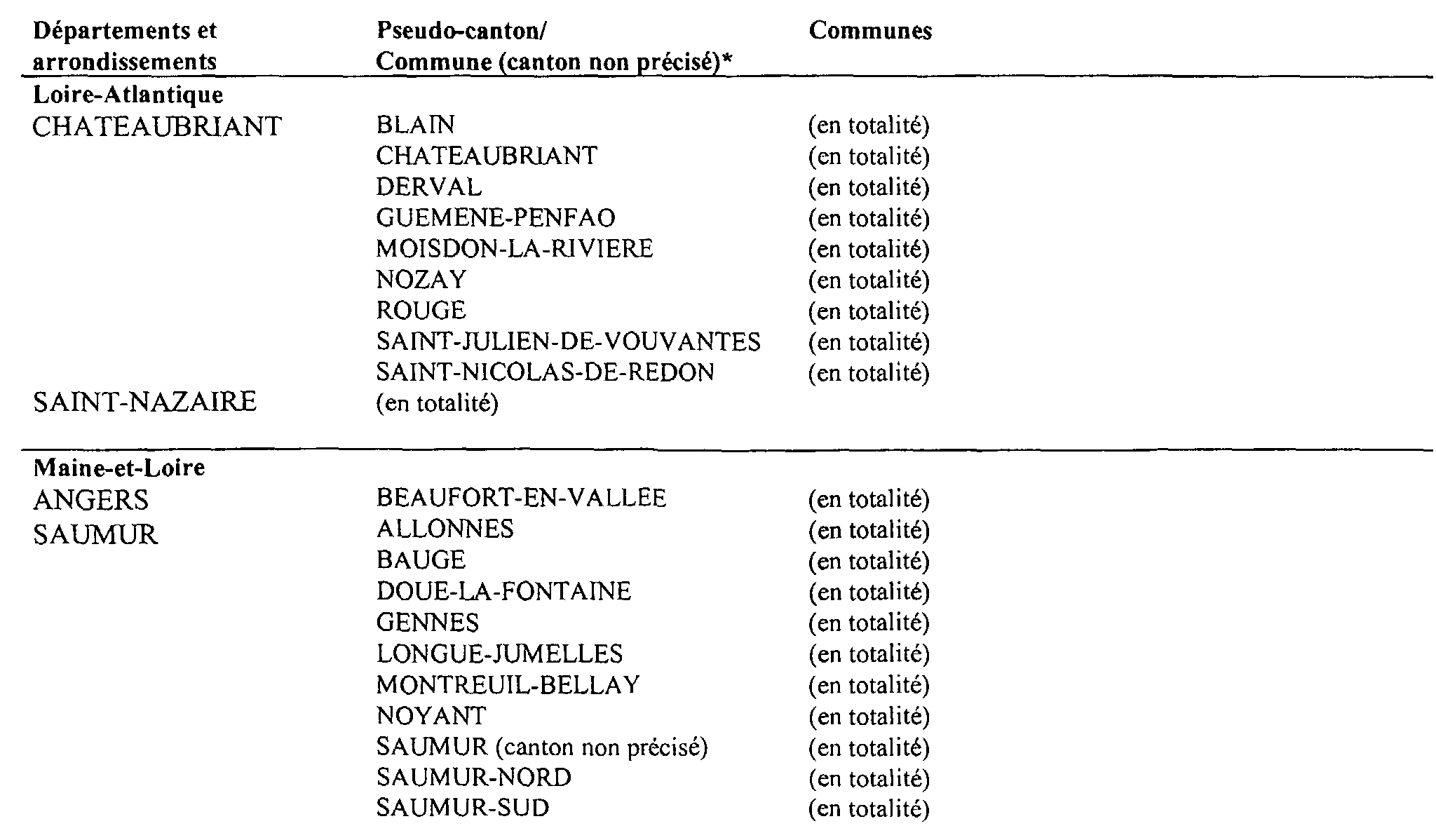

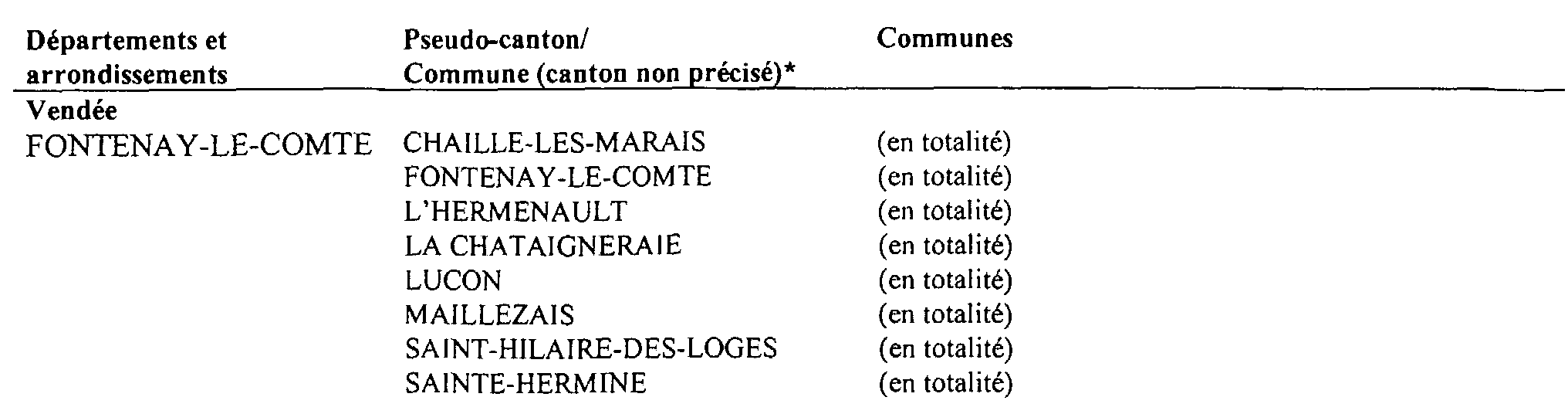

Région : Nord-Pas-de-Calais

Région : Pays de la Loire

Région : Picardie

Région : Poitou-Charentes

Région : Provence-Alpes-Côte d'Azur

Région : Rhône-Alpes

Annexe 2

Liste des zones éligibles à la prime d'aménagement du territoire, classées pour les projets industriels (annexe I A au décret n° 95-149 du 6 février 1995)

Annexe 3

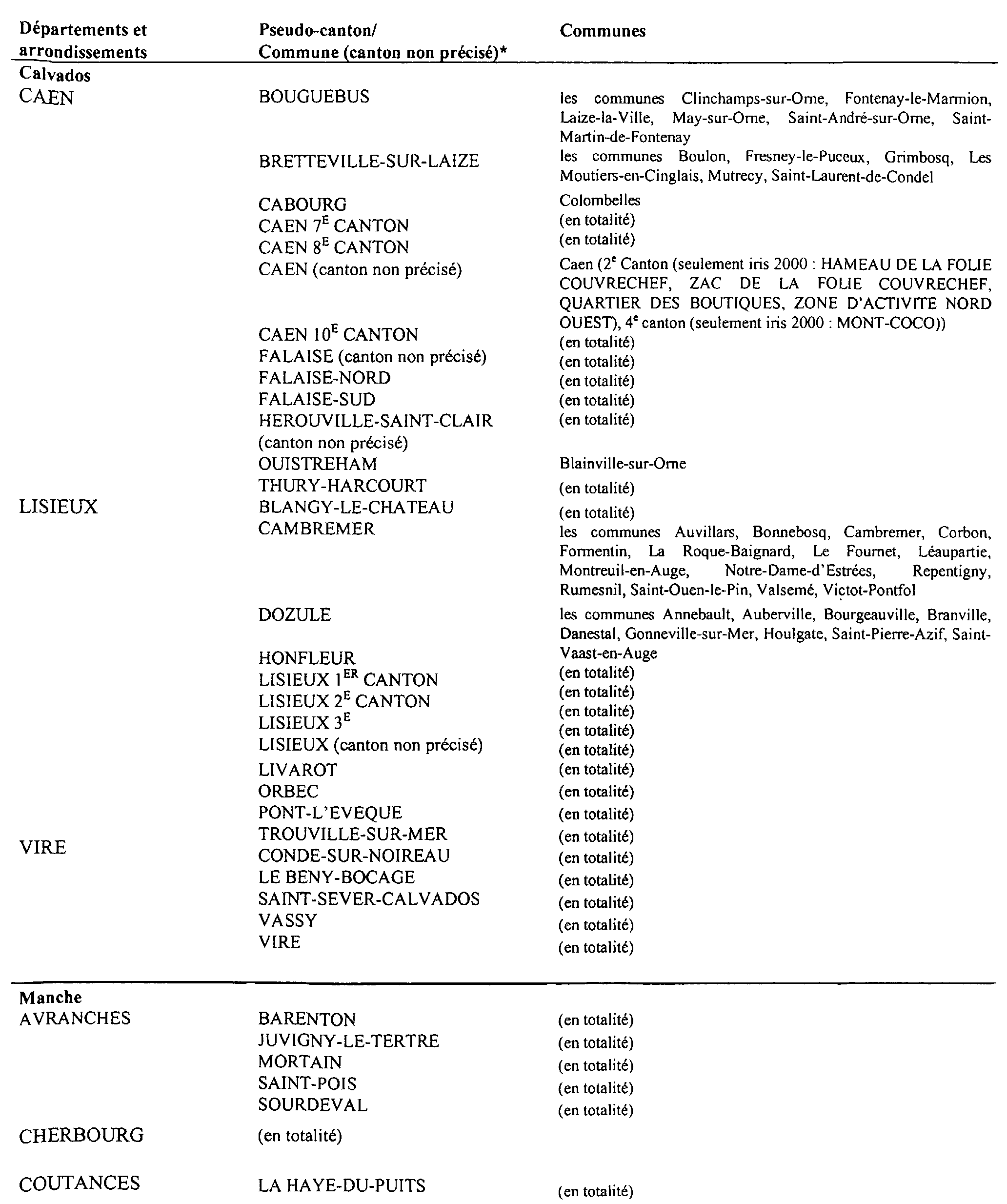

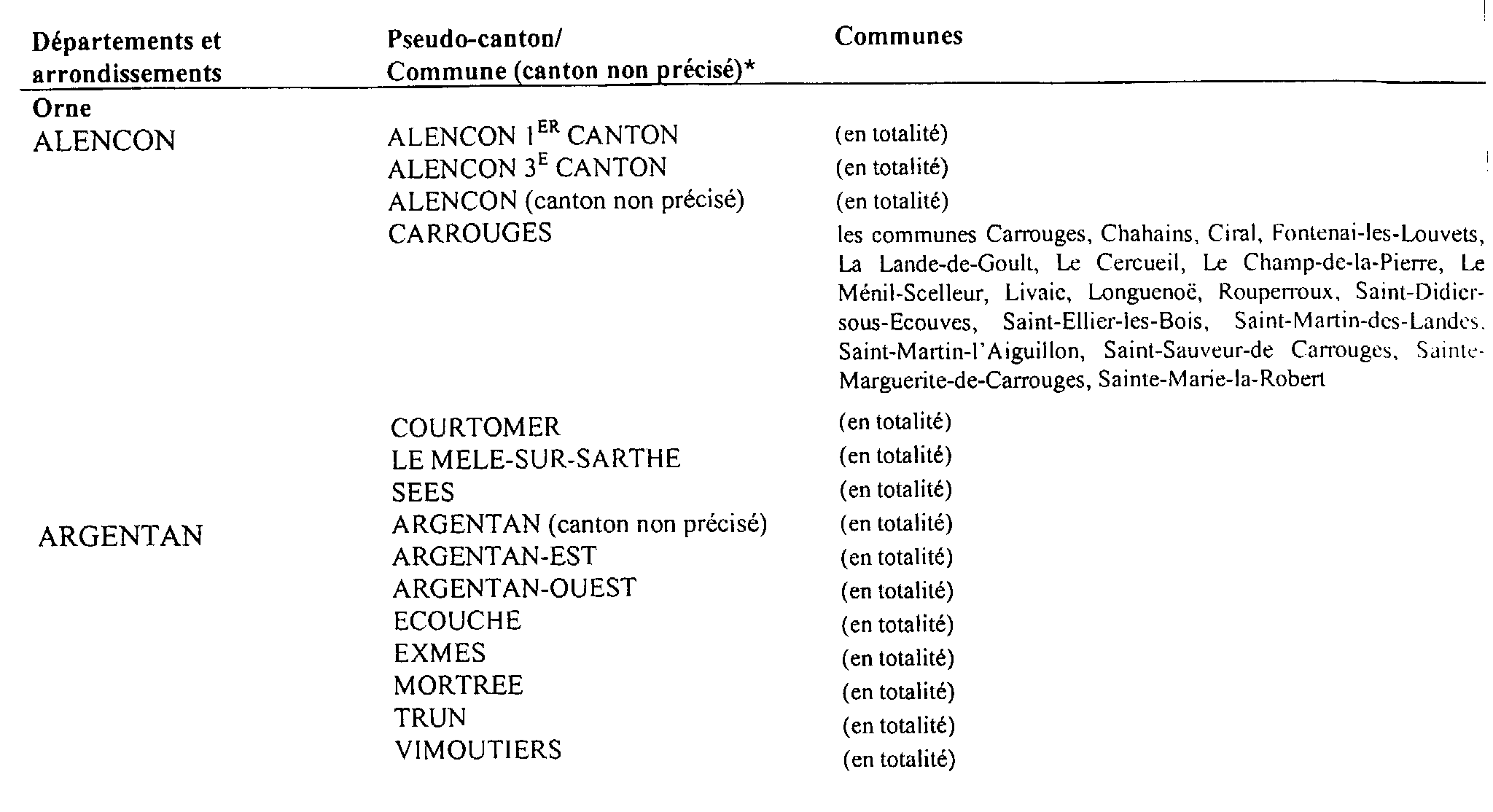

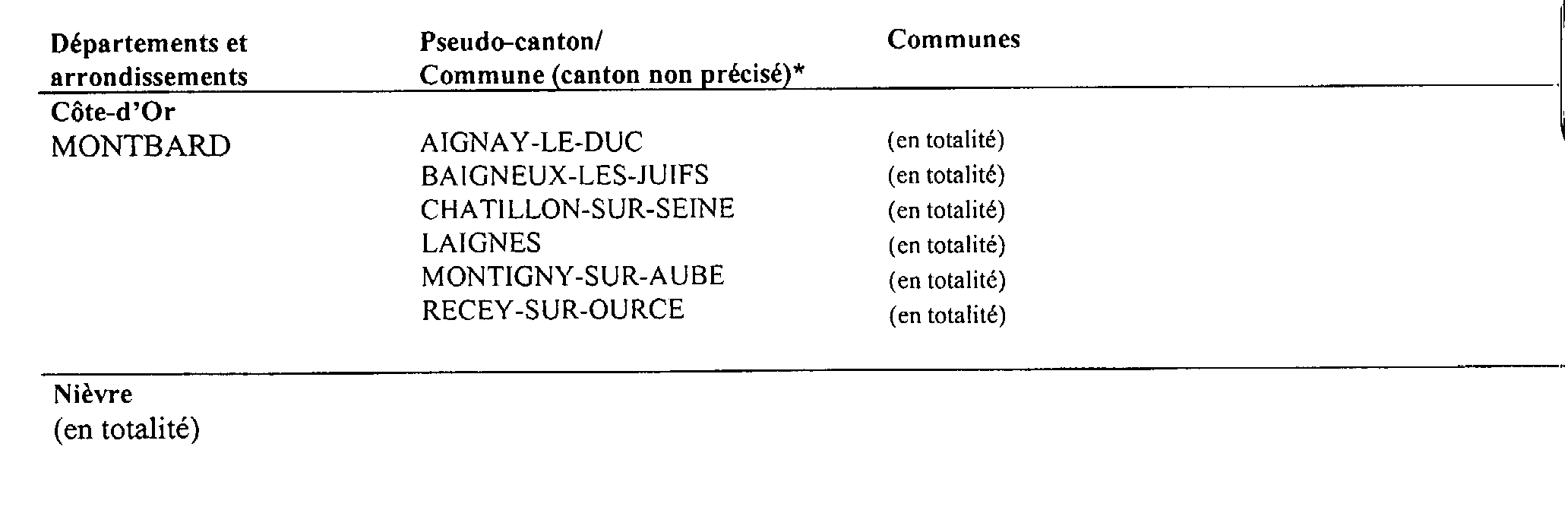

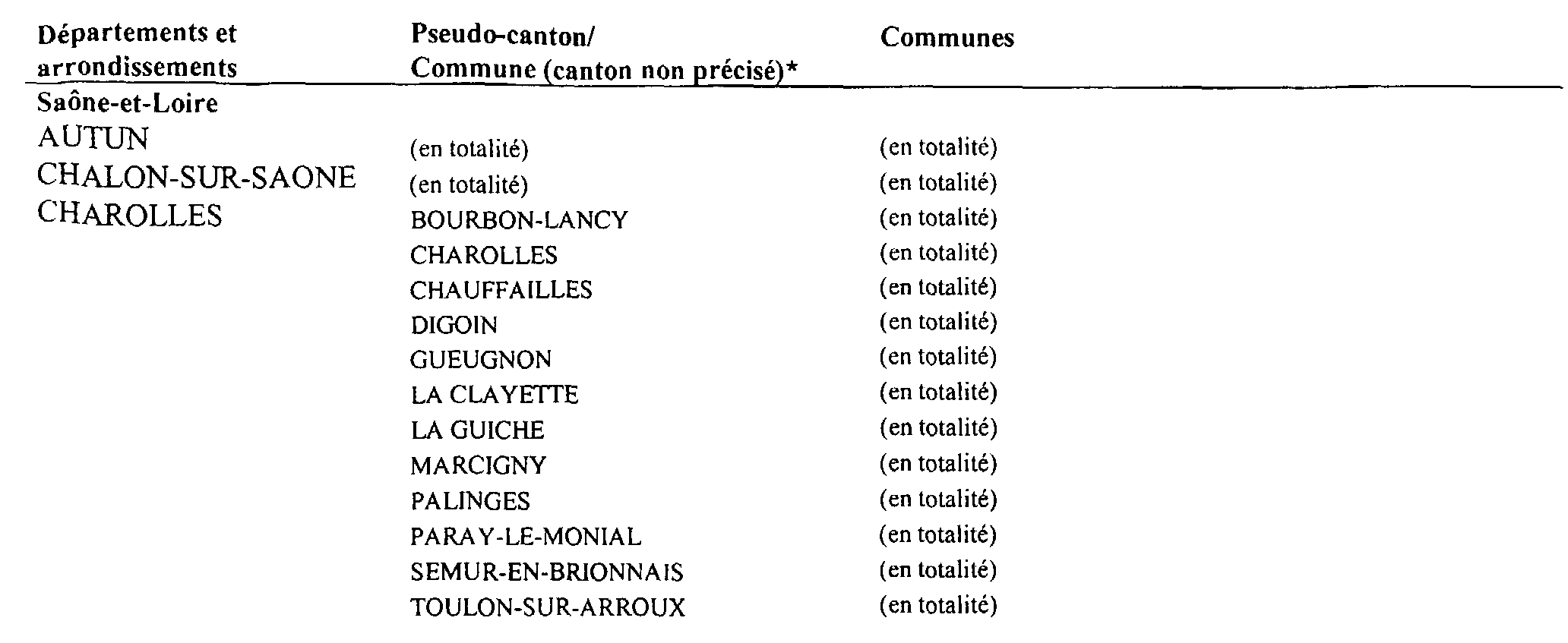

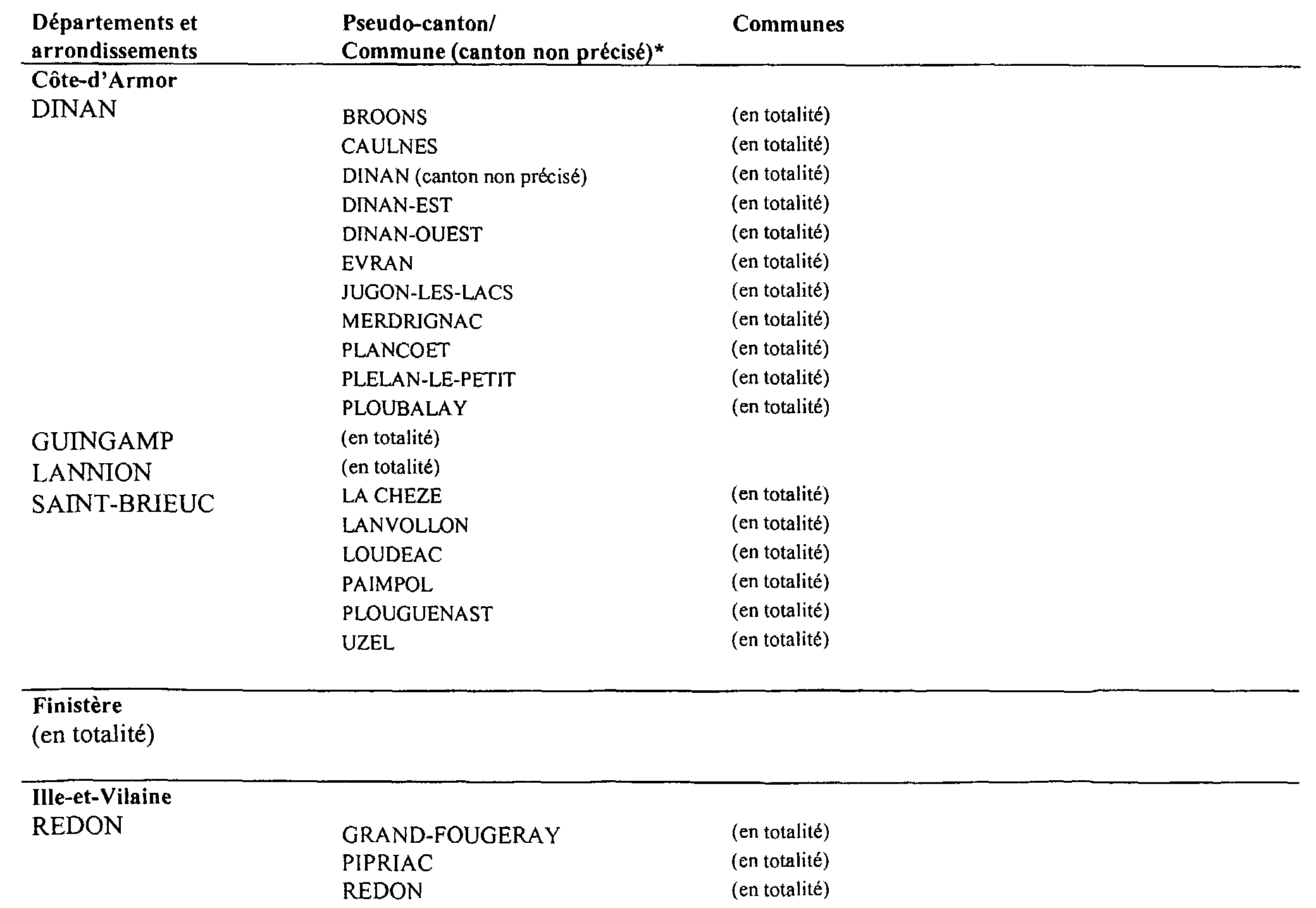

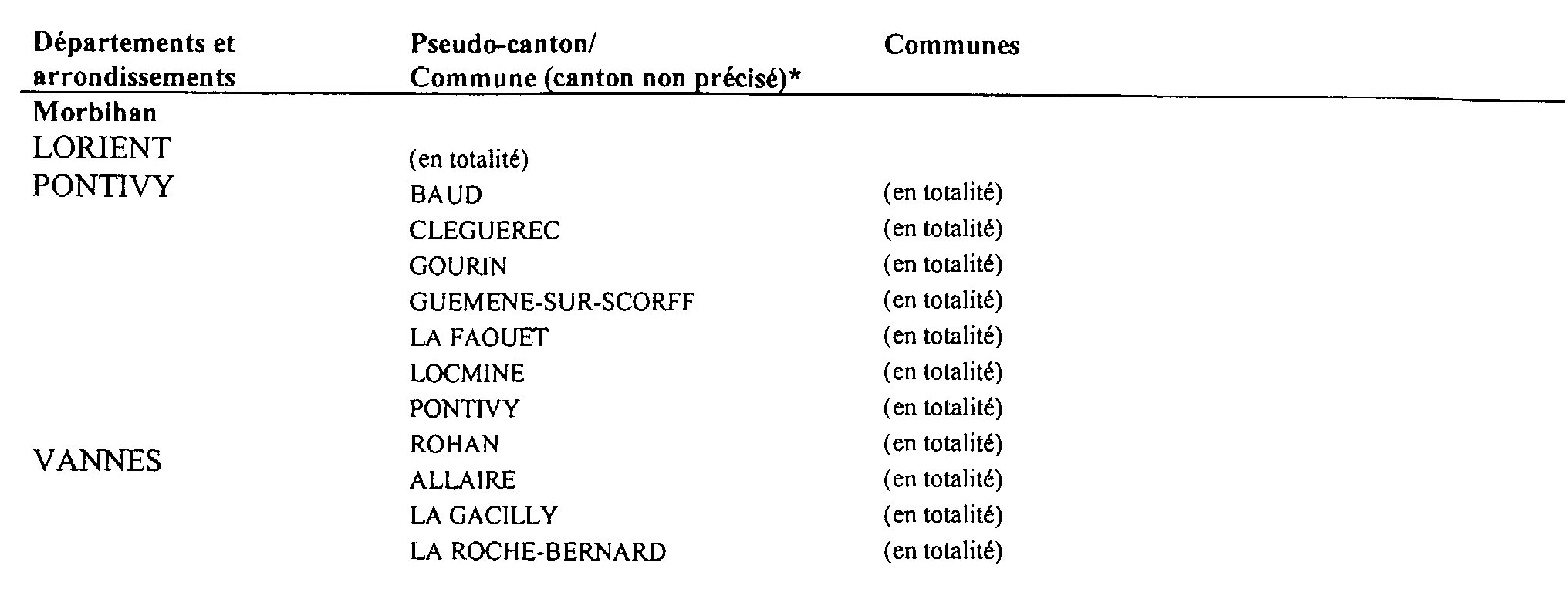

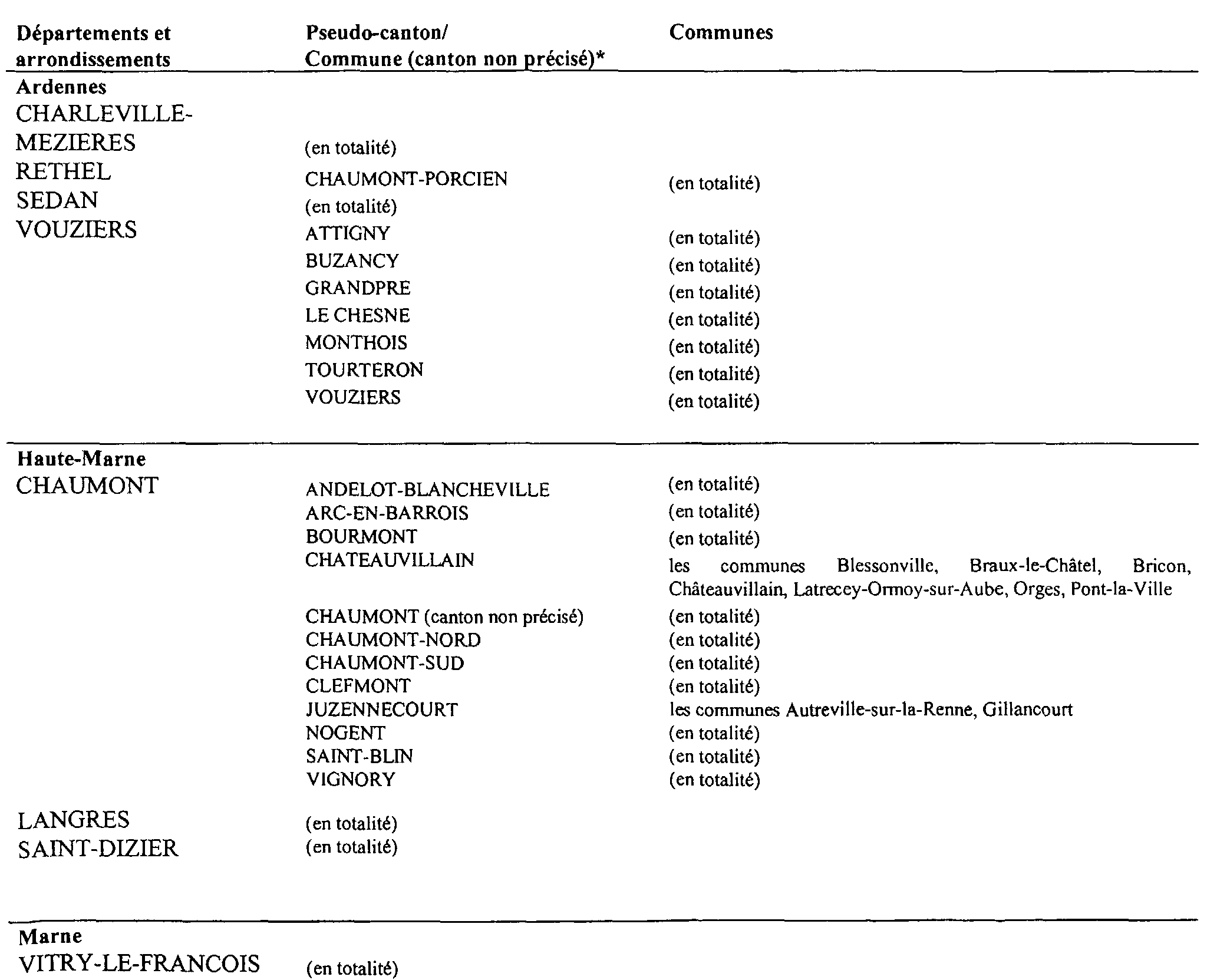

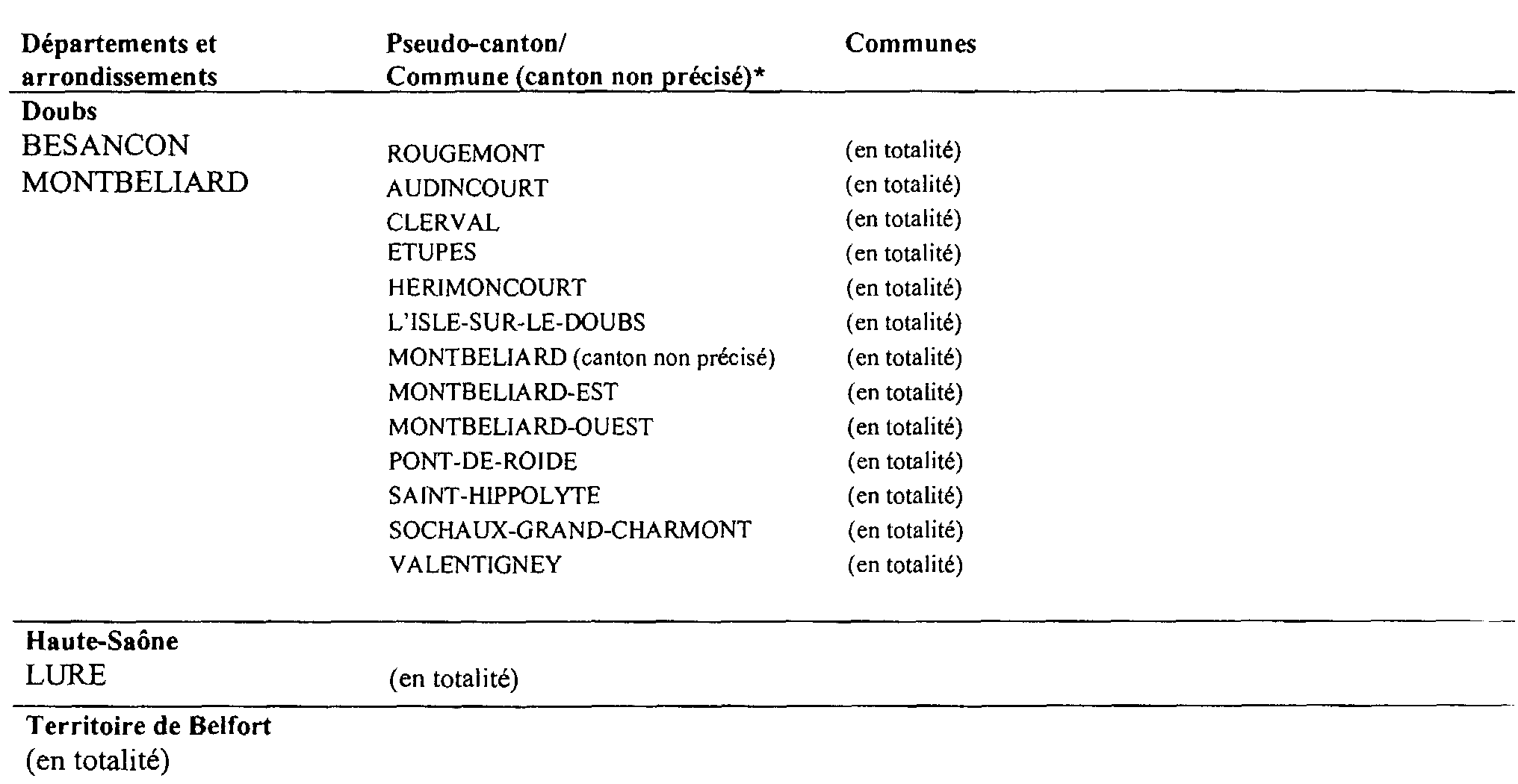

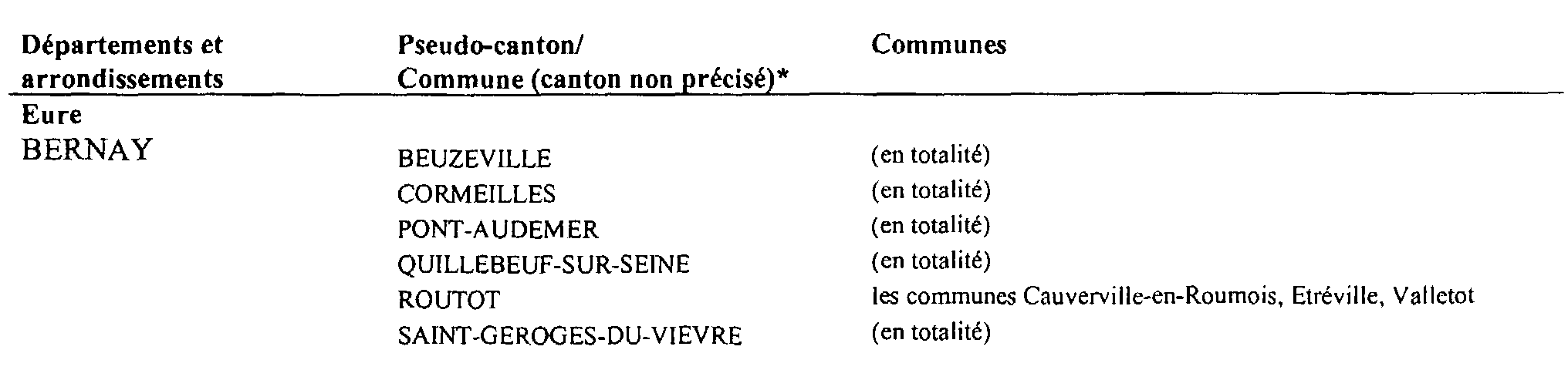

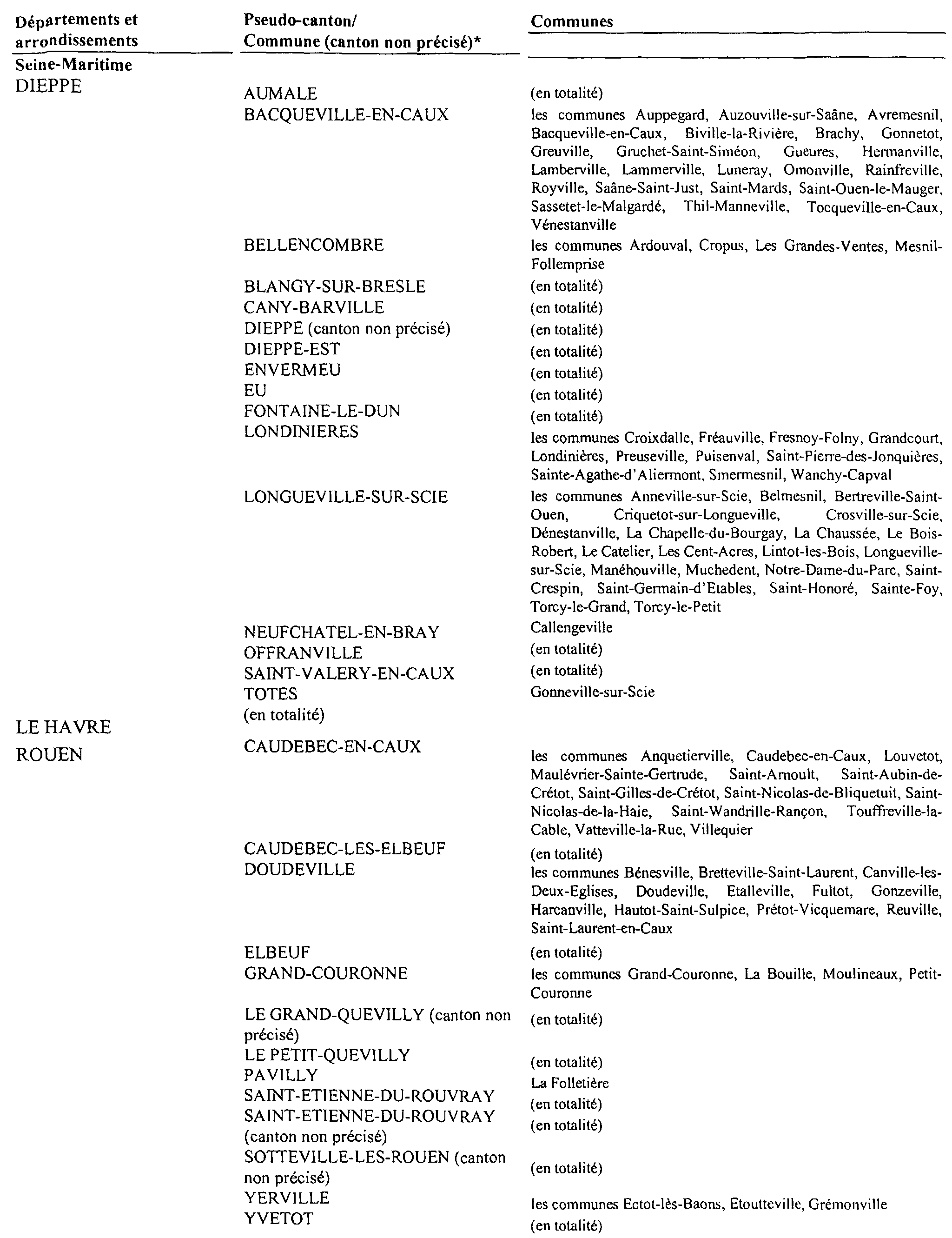

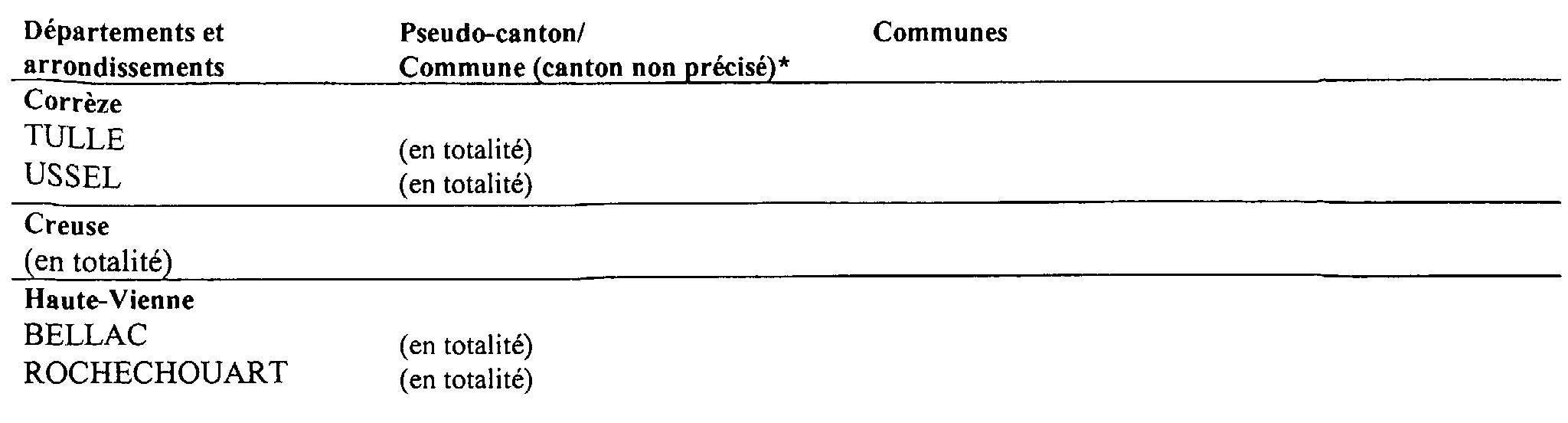

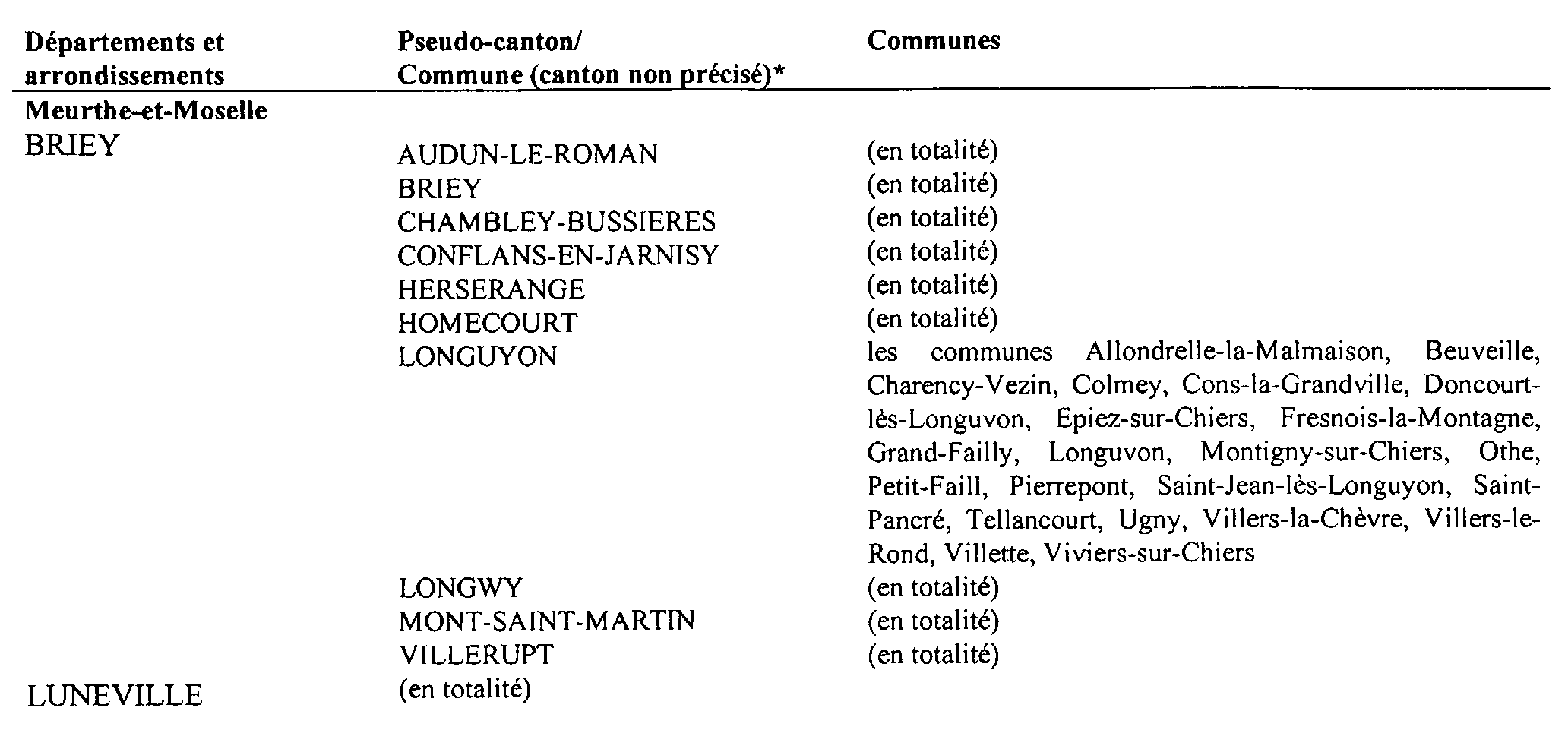

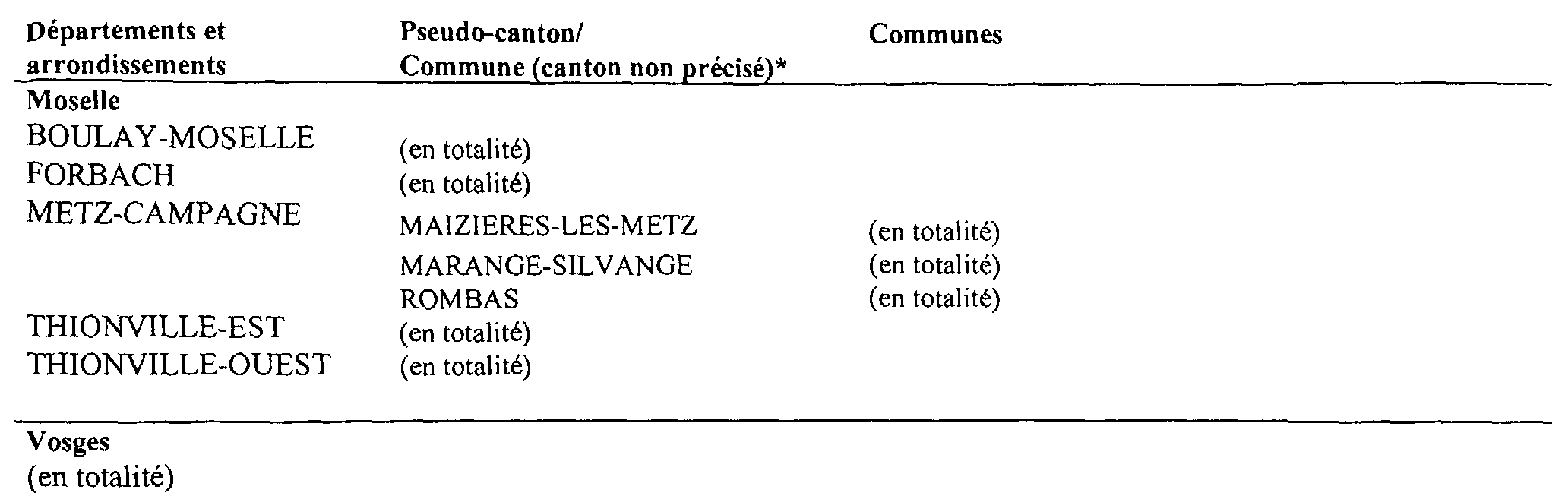

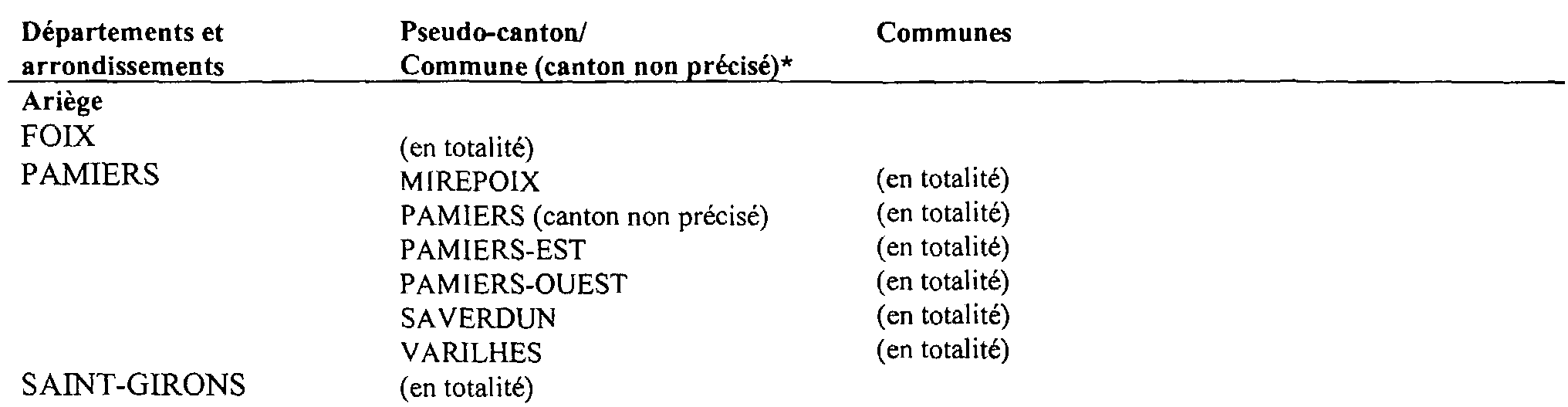

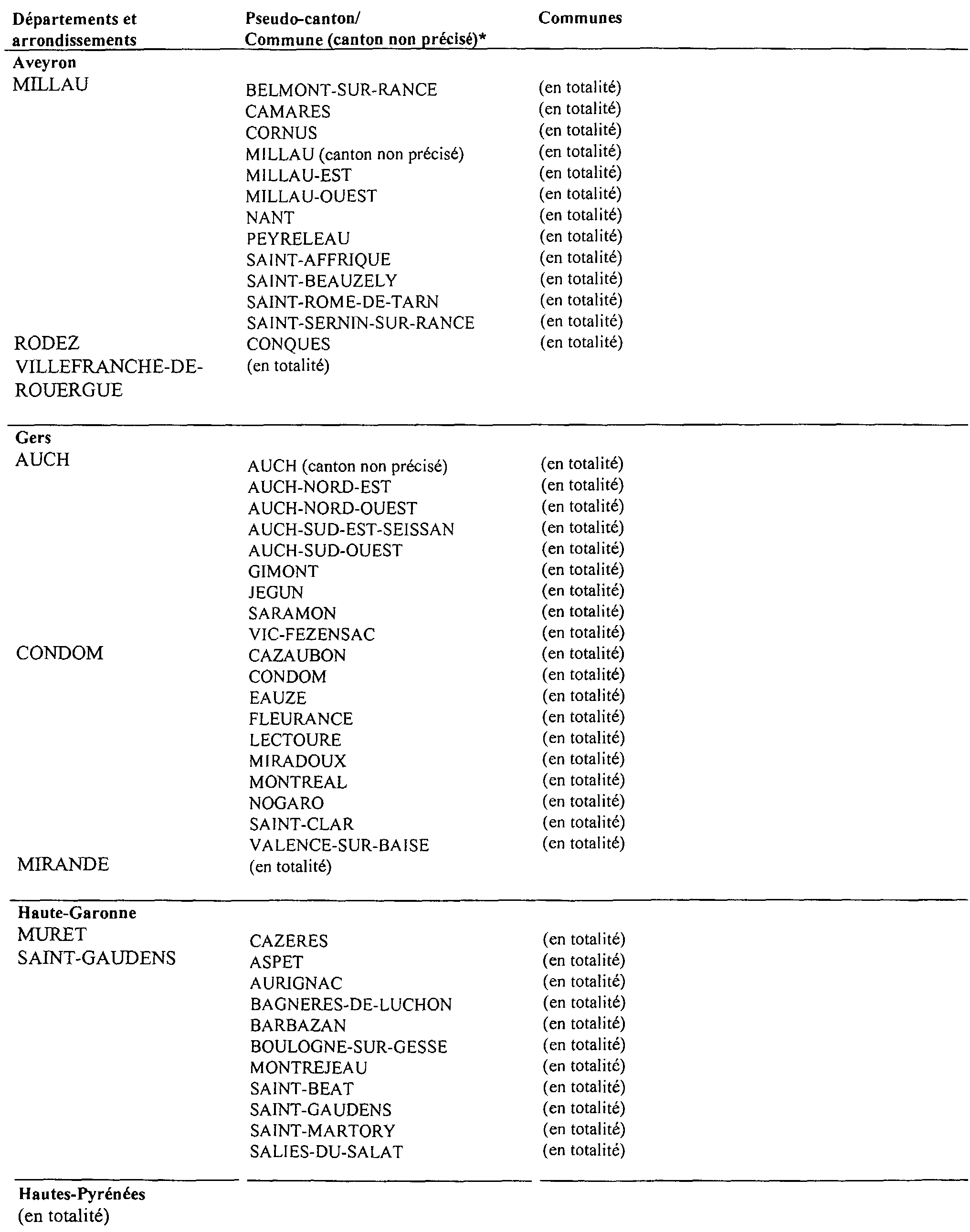

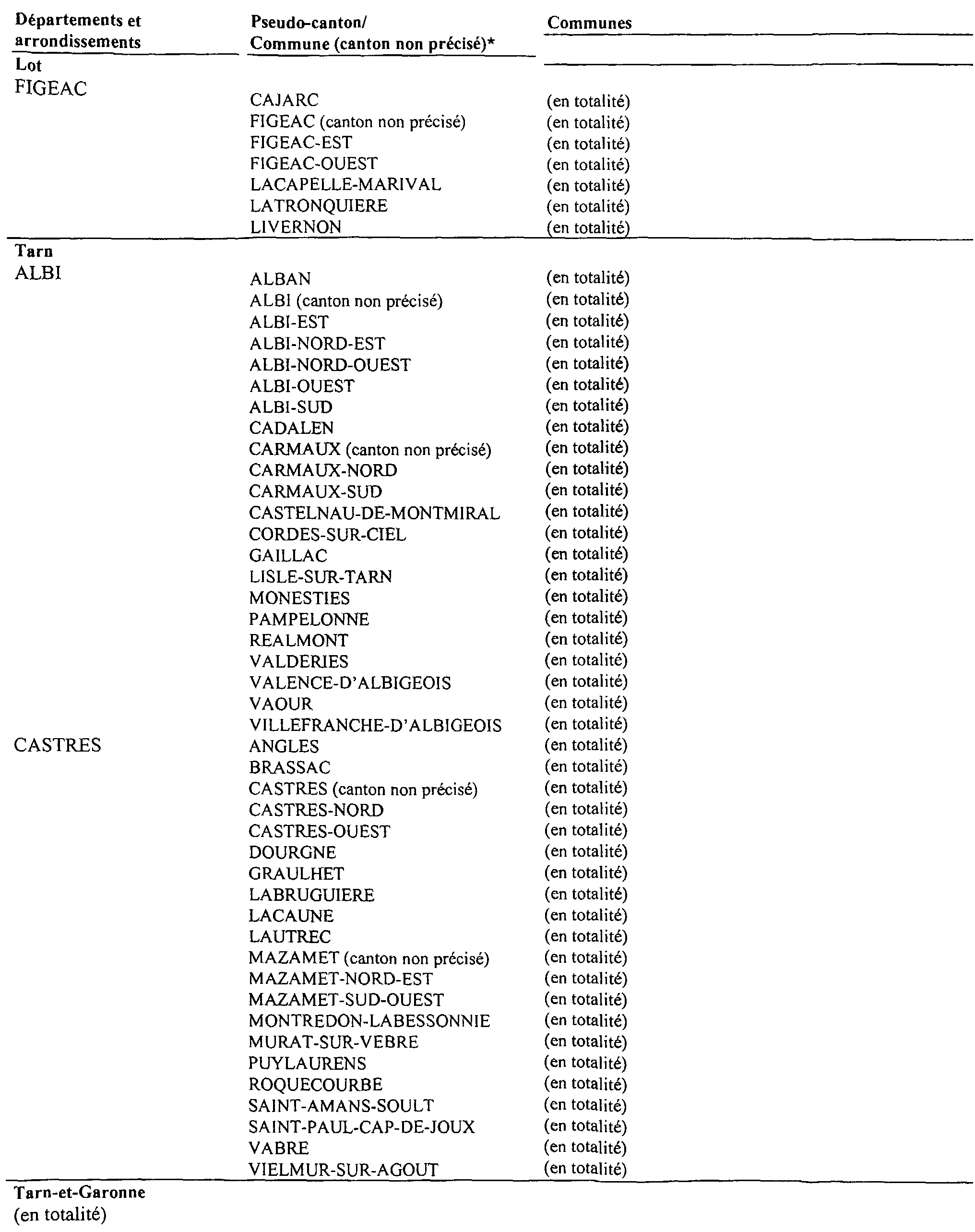

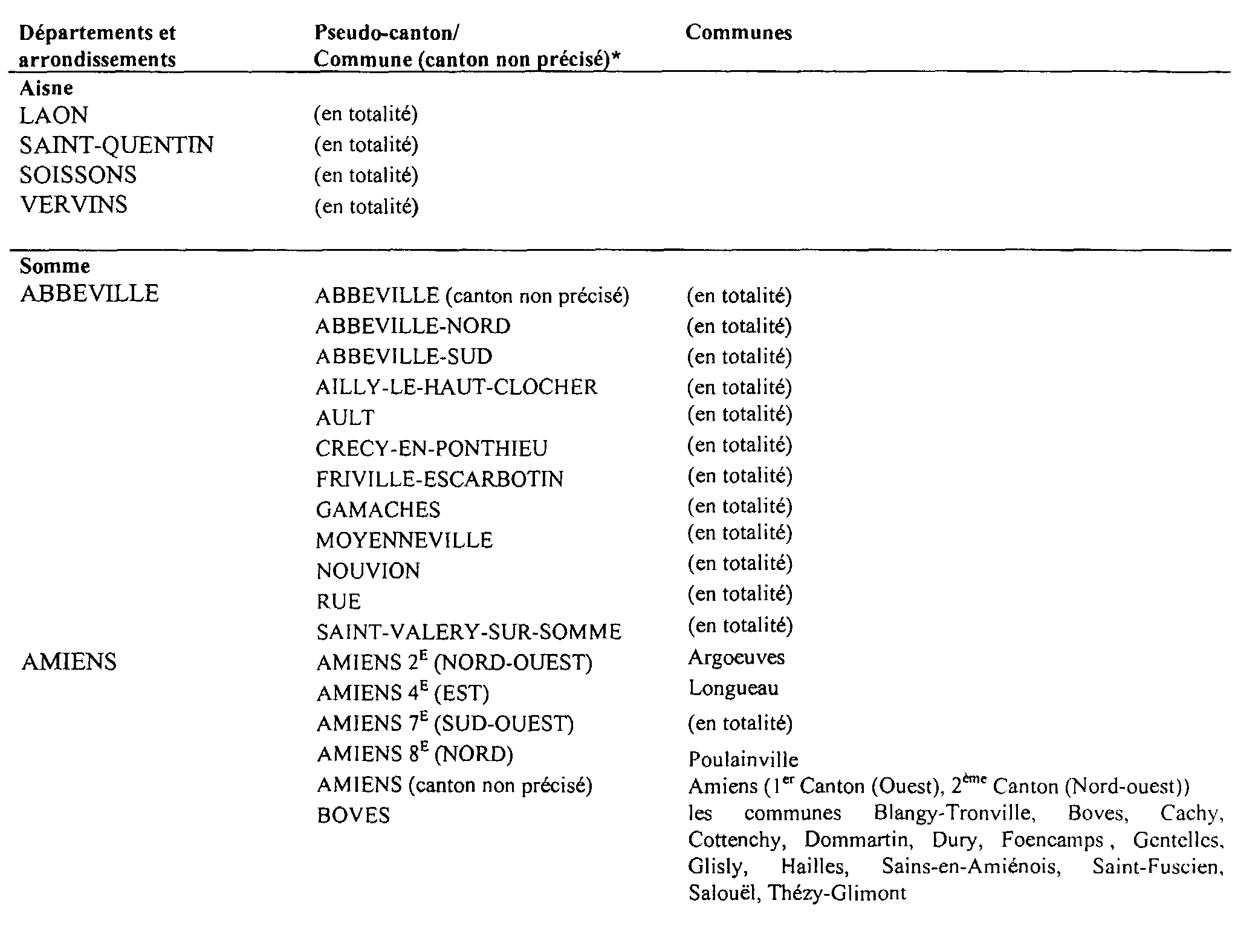

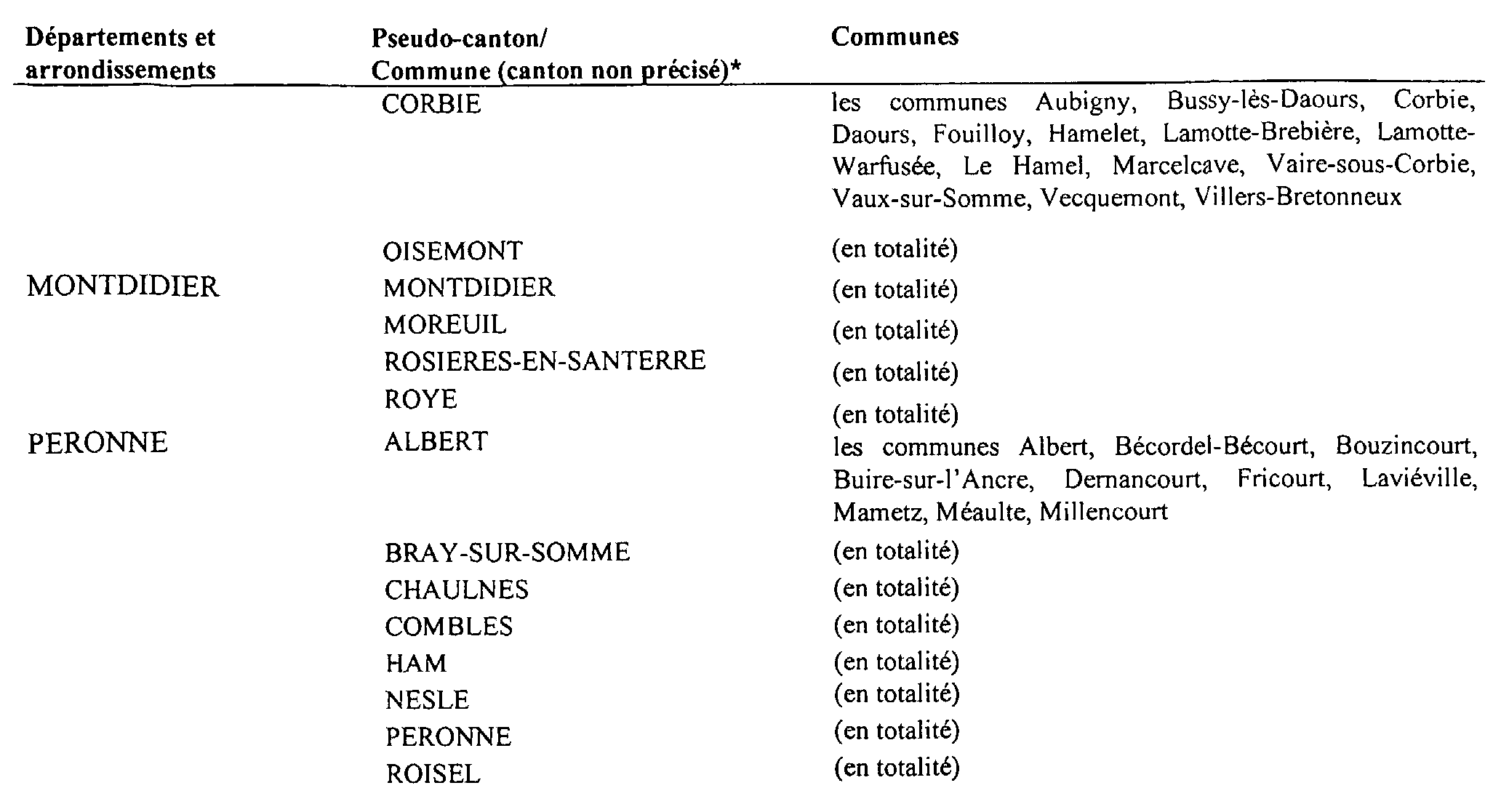

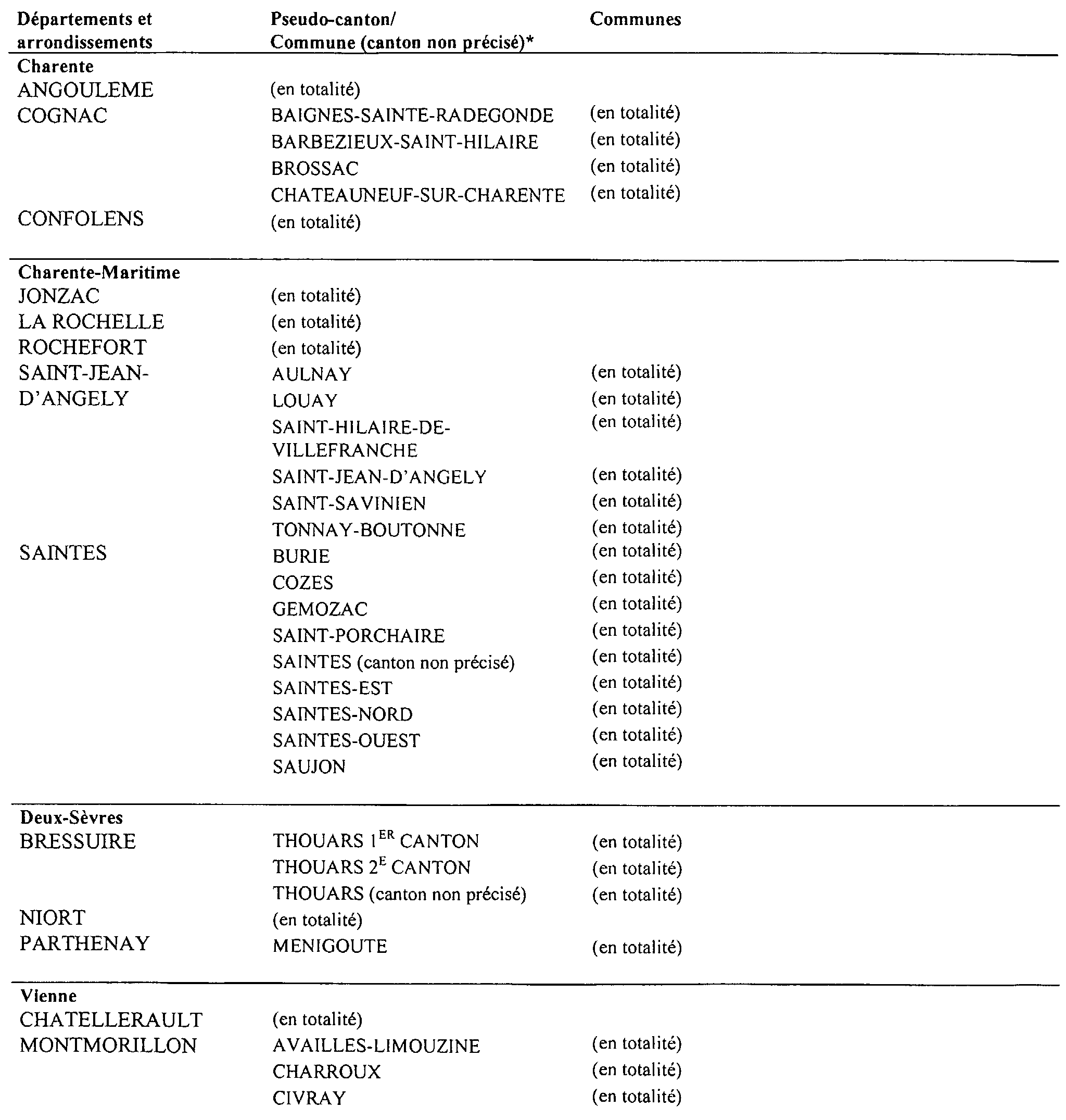

Liste des territoires ruraux de développement prioritaires (TRDP) (annexe au décret n° 94-1139 du 26 décembre 1994 complétée par l'annexe au décret n° 99-339 du 28 avril 1999)

A - Annexe au décret n° 94-1139 du 26 décembre 1994

Il convient de se reporter à la documentation administrative 4 A 2141 du 9 mars 2001 (annexe IV, p. 163 à 215).

B - Annexe au décret n° 99-339 du 28 avril 1999 complétant la définition des TRDP pour le département de la Guyane

I. - Liste des communes ou parties de communes classées

Communes en totalité :

Iracoubo ;

Macouria ;

Montsinery ;

Quanary.

Parties de communes :

Apatou ;

Awala-Yalimapo ;

Grand-Santi ;

Kourou ;

Mana ;

Maripasoula ;

Papaichton ;

Régina ;

Roura ;

Saint-Elie ;

Saint-Georges ;

Saint-Laurent ;

Saul ;

Sinnamary.

II. - Délimitation physique des territoires ruraux de développement

La délimitation décrite ci-dessous s'appuie sur divers documents administratifs et cartographiques qui peuvent être consultés au ministère de l'outre-mer et à la préfecture de la Guyane.

1° Sur la zone littorale

La limite des TRDP est la limite d'exploitation forestière, définie comme suit, sur cinq extraits du format A 3 de la carte IGN de la Guyane au 1/500 000.

Carte 1 : communes d'Apatou et de Saint-Laurent-du-Maroni

La limite débute du point de confluence entre le Maroni et la crique Mouchounga. Pour sa délimitation : voir carte n° 1.

Elle rejoint la crique Sparouine et suit celle-ci vers l'amont jusqu'à sa confluence avec la crique Petit-Sparouine. Elle traverse la ligne de crête, traverse la crique Voltaire et rejoint la crique Grande-Absinthe qu'elle suit vers l'aval. Elle suit ensuite la crique Lézard jusqu'à sa confluence avec la Mana.

Carte 2 : communes de Mana, d'Iracoubo et de Sinnamary

La limite suit la Mana vers l'aval jusqu'à sa confluence avec la rivière Kokioko, puis elle remonte la rivière Kokioko et la crique Malise. Elle rejoint alors la limite communale entre Mana et Iracoubo qu'elle suit jusqu'à l'intersection des limites communales de Mana, Iracoubo et Saint-Elie. Elle suit alors la limite communale entre Saint-Elie et Iracoubo jusqu'au point de jonction entre les limites communales et Saint-Elie, Iracoubo et Sinnamary. Elle suit la limite de communes entre Saint-Elie et Sinnamary jusqu'à l'intersection de celle-ci avec la ligne joignant le barrage de Petit-Saut et le lieudit Deux Jours. Elle suit ensuite la route de Petit-Saut jusqu'à son intersection avec la limite communale entre Sinnamary et Kourou.

Carte 3 : commune de Kourou

La limite suit la limite de communes entre Kourou et Sinnamary à partir de la route de Petit-Saut jusqu'à la jonction avec la commune de Saint-Elie. Elle suit ensuite la limite de communes entre Saint-Elie et Kourou qu'elle suit jusqu'au point de jonction entre les limites communales de Kourou, Roura et Saint-Elie.

Carte 4 : commune de Roura

La limite suit la limite de communes entre Saint-Elie et Roura puis les criques Brodel, Mazin et Blanc pour rejoindre la limite de communes entre Régina et Roura (voir la carte 4 pour plus de précision).

Carte 5 : communes de Régina et de Saint-Georges

La limite rejoint la crique Benoit (voir carte 5) puis suit celle-ci jusqu'à l'Approuague qu'elle suit jusqu'à sa confluence avec la crique Ekini. Elle suit ensuite la crique Ekini puis traverse la ligne de crête (limite communale entre Régina et Saint-Georges). Elle suit alors la crique Armontabo (branche nord) puis la crique Aimara et Fourcadière (voir carte 5) jusqu'à l'Oyapok.

Dans cette partie littorale sont exclus :

- les communes de Cayenne, Rémire-Montjoly et Matoury correspondant à l'île de Cayenne ;

- les zones du littoral bénéficiant ou susceptibles de bénéficier d'une protection forte, à savoir :

- les terrains des communes de Roura et Régina inclus dans l'arrêté de biotope n° 1964 du 4 septembre 1989 ;

- les terrains des communes d'Awala-Yalimapo et de Mana inclus dans le projet de réserve naturelle de la basse Mana ;

- le centre spatial guyanais (annexe 5).

Les terrains situés entre le littoral et la ligne définie par :

- la rive droite du fleuve Kourou entre son embouchure et le pont situé à l'entrée de la ville de Kourou ;

- la RNI entre le pont de Kourou et le pont sur la crique Parakou ;

- la rive gauche de la crique Parakou ;

- une ligne partant de la crique Parakou pour rejoindre le littoral (conformément à la limite de la propriété du centre spatial guyanais) (cf. carte 8).

La partie de la montagne des Pères située à une altitude supérieure à 25 mètres, conformément à la carte n° 9.

2° Zone intérieure

Sur la zone intérieure, quatre centres sont à considérer :

- la zone de Saint-Elie.

La zone de Saint-Elie prolonge les TRDP du littoral en rajoutant à ces derniers une zone comprise entre :

- la limite communale ouest de Saint-Elie ;

- la limite nord de la réserve de la Trinité ;

- la limite ouest de l'arrêté réglementant la circulation et la chasse sur Petit-Saut.

Conformément au plan n° 10 joint en annexe :

- la zone de Saul.

Annexe 4

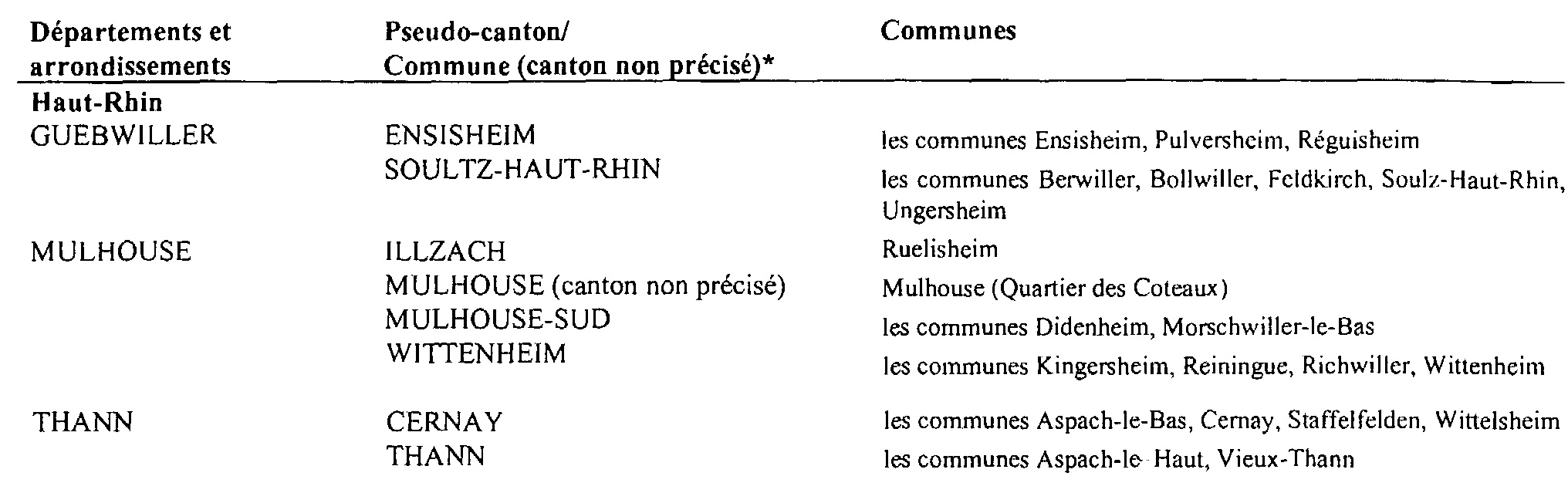

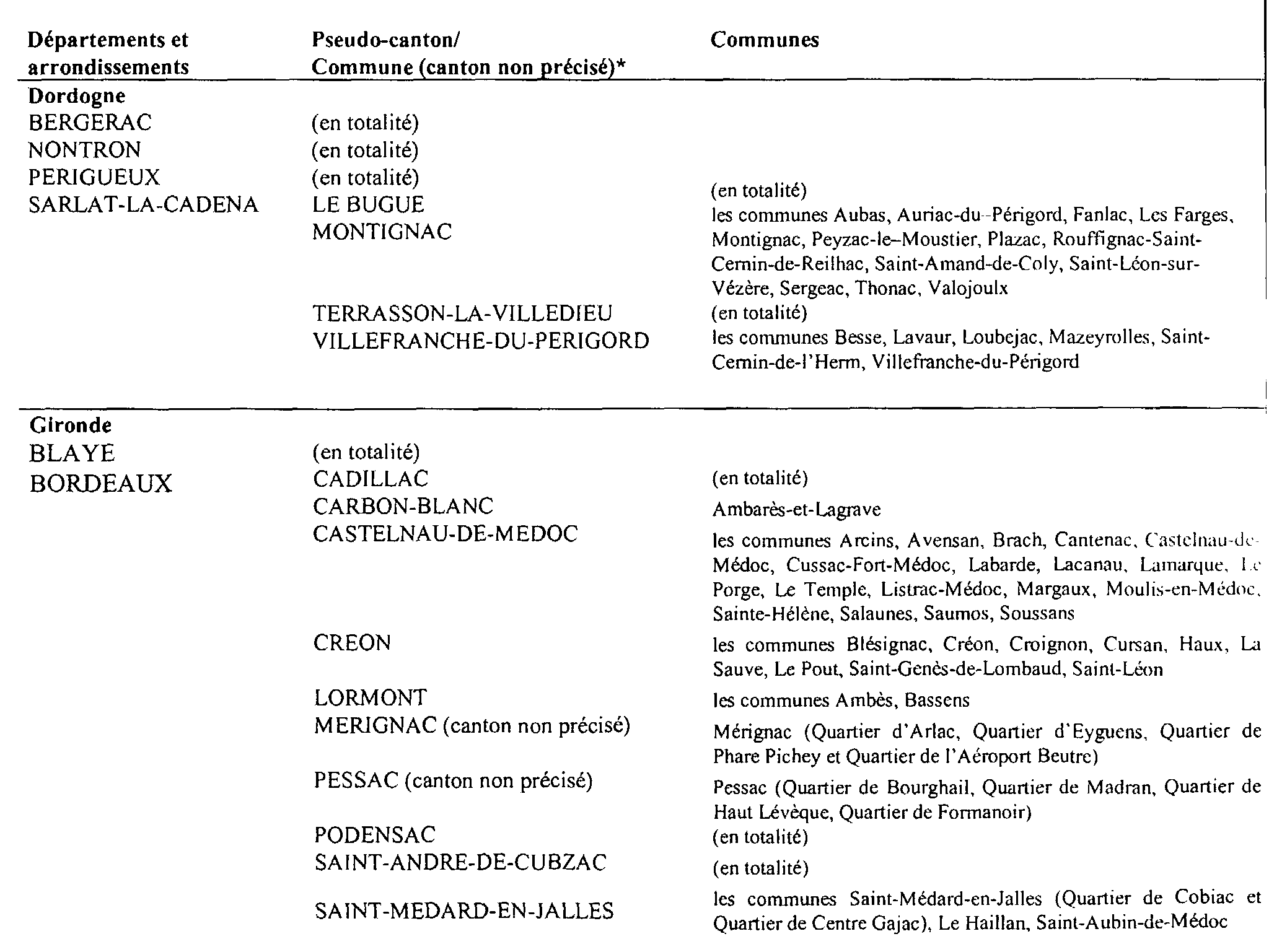

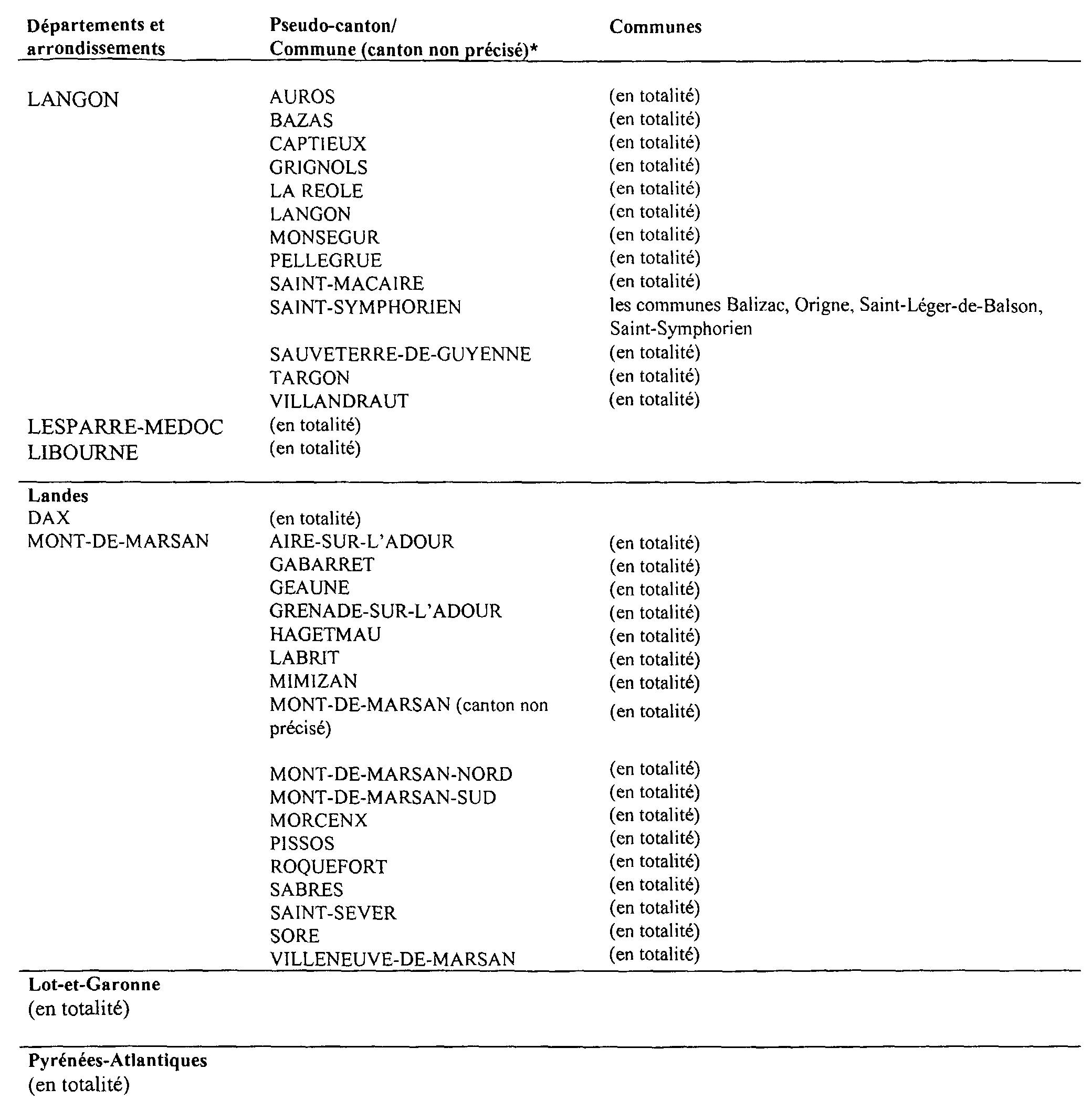

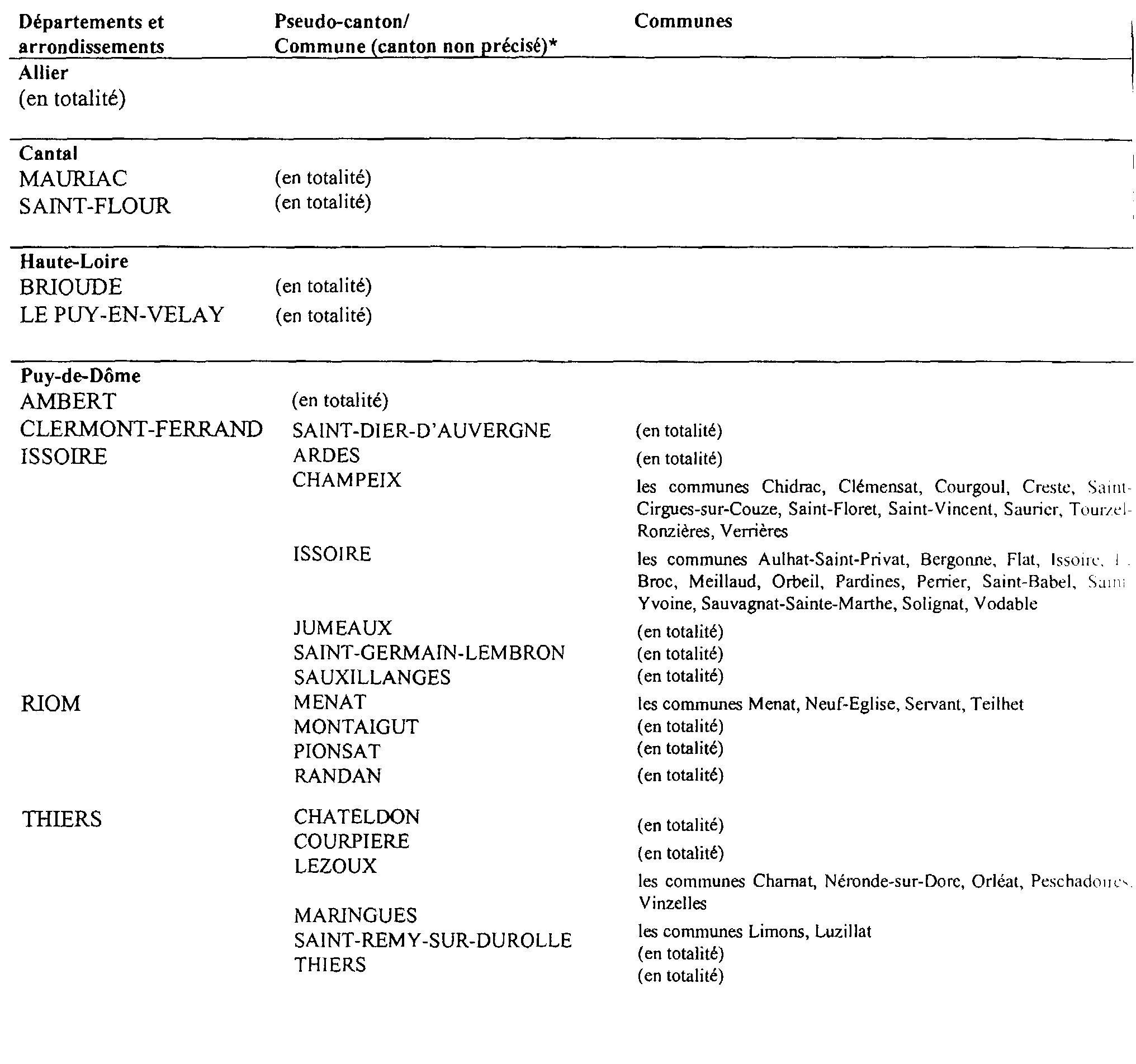

Liste des zones de revitalisation rurale (annexe au décret n° 96-119 du 14 février 1996)

AQUITAINE

DORDOGNE

Arrondissement de Nontron

Cantons de Beaumont, Belvès, Le Bugue, Le Buisson-de-Cadouin, Domme, Hautefort, Issigeac, Monpazier, Montagrier, Montignac, Sainte-Alvère, Saint-Aulaye, Salignac-Eyvignes, Thenon, Vergt, Verteillac, Villamblard, Villefranche-de-Lonchat, Villefranche-de- Périgord.

GIRONDE

Cantons d'Auros, Captieux, Grignols, Lesparre-Médoc (seules les communes de Naujac-sur-Mer, Queyrac, Vendays-Montalivet), Pellegrue, Saint-Symphorien, Saint-Vivien-du-Médoc, Villandraut.

LANDES

Cantons de Tartas-Est et Ouest, Aire-sur-l'Adour, Gabarret, Geaune, Grenade-sur-l'Adour, Hagetmau, Labrit, Mont-de-Marsan-Nord (seules les communes de Bostens, Campet-et-Lamolère, Gaillères, Geloux, Lucbardez-et-Bargues, Saint-Avit, Saint-Martin-d'Oney, Uchacq-et-Parentis), Morcenx, Pissos, Roquefort, Sabres, Saint-Sever, Sore, Villeneuve-de-Marsan, Mont-de-Marsan-Sud (seules les communes de Benquet, Bougue, Bretagne-de-Marsan, Campagne, Haut-Mauco, Laglorieuse, Mazerolles, Saint-Perdon).