SOUS-SECTION 1 PENSIONS ALIMENTAIRES

3. Ascendant ne recevant une pension que d'un seul de ses enfants.

19L'importance de la pension doit être appréciée compte tenu :

- d'une part, du montant des ressources personnelles de l'enfant qui sert la pension ;

- d'autre part, des contributions effectivement versées, le cas échéant, par ses frères et soeurs. Il n'y a pas lieu de prendre en considération les contributions fictives que pourraient être tenues de payer ces dernières personnes (CE, arrêt du 21 juillet 1970, n° 72151, RJCD, p. 157).

Ainsi lorsqu'un contribuable subvient seul à l'entretien de sa mère, l'Administration ne peut pour refuser la déduction de la pension alimentaire, tenir compte de la part que les frères de l'intéressé auraient dû normalement supporter. L'ascendant dans le besoin est susceptible, en effet, de demander des aliments à un seul de ses enfants (CE, arrêt du 21 juillet 1970, n° 77756, RJCD, p. 178).

B. PENSIONS ALIMENTAIRES ACQUITTÉES EN NATURE

I. Principe

20Les pensions alimentaires acquittées en nature sont déductibles sous les mêmes conditions que les pensions versées en espèces.

Il appartient au contribuable d'apporter les justifications ou tout au moins les explications propres à établir :

- d'une part, que les dépenses ont bien été faites ;

- d'autre part, qu'elles satisfont effectivement à la condition prévue par l'article 208 du Code civil, c'est-à-dire que leur montant est fixé dans la proportion de la fortune de celui qui les effectue et du besoin du bénéficiaire.

Pour apporter ces justifications, l'intéressé peut recourir à tous les modes de preuve de droit commun.

21Cette preuve a été considérée comme apportée dans les trois espèces suivantes concernant le cas de contribuables ayant recueilli à leur foyer leur ascendant dépourvu de ressources (cf. également n° 24 ).

Dans un arrêt du 29 mai 1970, n° 78043, le Conseil d'État a admis la déduction d'une somme de 3 900 F pour l'aide en nature qu'un surveillant général de lycée avait apportée à sa mère en 1966.

De même, il a été reconnu qu'une institutrice célibataire pouvait déduire de son revenu global des dépenses supportées pour l'entretien de sa mère : ces dépenses s'élevaient pour l'année 1963 à 4 200 F. Le Conseil d'État a estimé que la déduction ne pouvait être limitée à raison de la part que les deux frères de la requérante auraient normalement dû prendre dans l'entretien de leur mère. Le revenu net déclaré par l'intéressé avant déduction de la pension alimentaire était de 14 210 F (CE, arrêt du 21 juillet 1970, n° 77756, RJCD, p. 178).

22Enfin, un contribuable qui a, avec son épouse, disposé en 1964 et 1965, de revenus bruts d'un montant respectif de 18 300 F et de 21 000 F, n'a pas excédé l'obligation alimentaire à laquelle il est tenu en accordant à sa mère, dont les ressources se sont élevées seulement à 2 957 F et à 4 190 F pendant les années en cause, des avantages en nature qu'il y a lieu, en l'espèce, de fixer à 1 405 F, en 1964, pour la nourriture, à 1 705 F, en 1975, pour la nourriture et le logement (CE, arrêt du 22 novembre 1972, n°s 85378 et 85538, RJCD, p. 193).

II. Logement mis gratuitement à la disposition d'un ascendant

23Selon la jurisprudence du Conseil d'État (n° 81616 du 3 janvier 1973), un contribuable peut déduire de son revenu global l'aide en nature qu'il apporte à ses parents dans le besoin en mettant à leur disposition une habitation dont il est propriétaire. La somme à retrancher en ce cas est égale -la condition prévue à l'article 208 du Code civil étant supposée remplie- au loyer que l'intéressé pourrait tirer de ce logement en le louant à un tiers.

L'avantage en nature accordé peut être estimé à la différence entre la valeur locative normale et le loyer versé effectivement par les parents pour la location (CE, arrêt du 26 mai 1976, n° 98816, RJ III, p. 106).

Par ailleurs, un contribuable qui met un logement dont il est propriétaire à la disposition de ses ascendants dans le besoin peut déduire de son revenu global, outre la valeur locative de cette habitation, le montant des charges locatives qu'il règle en leur lieu et place. Mais, bien entendu, cette déduction ne s'étend pas aux dépenses qui incombent normalement au propriétaire du logement (RM Balmero, JO, déb, Sénat du 10 février1983, p. 244).

Toutefois, le montant de la déduction doit être limité aux besoins des parents, ce qui suppose, d'une part, que ces derniers n'aient pas la possibilité de se loger par leurs propres moyens, d'autre part, que la valeur locative représentative de l'aide soit en rapport avec la situation des personnes aidées. En tout état de cause, il ne saurait être admis que, sous le couvert d'une pension alimentaire servie en nature, le contribuable retranche de ses revenus la valeur locative de sa résidence secondaire (RM Crépeau, député, JOAN du 31 octobre 1974, p. 5671).

De même, les charges financières assumées par un contribuable à raison de l'acquisition personnelle d'un pavillon en vue d'y loger ses parents au moment de leur retraite ne sont pas assimilées à une aide en nature aux intéressés qui, pendant les années d'imposition litigieuses, ont continué à disposer de la loge de concierge qu'ils habitaient sur le lieu de leur travail et n'ont pas occupé ledit pavillon (CE, arrêt du 23 mai 1980, n° 14957).

Un contribuable qui prend en charge le paiement des intérêts d'un emprunt que ses parents ont contracté pour l'acquisition de leur habitation principale ne peut être regardé comme exécutant de ce fait une obligation alimentaire dont le montant serait déductible de son revenu imposable alors que cet emprunt avait pour objet de permettre aux parents de l'intéressé de se constituer un patrimoine immobilier (CE, arrêt du 2 février 1983, n° 29348).

Un contribuable qui met gratuitement un logement la disposition de sa mère, ne peut déduire à titre de pension alimentaire, l'avantage en nature ainsi consenti, dès lors que celle-ci n'a pas effectivement occupé l'appartement (CE, arrêt du 20 décembre 1985, n° 40205).

III. Personnes ayant recueilli sous leur toit un ascendant sans ressources

24 Les personnes qui ont recueilli sous leur toit un ascendant sans ressources et qui pourvoient à tous ses besoins (nourriture, logement ...) peuvent éprouver des difficultés pour produire des justifications précises du montant de la déduction.

Pour ce motif, il a été admis, à titre de règle pratique, que les intéressés puissent défalquer de leur revenu global, sans avoir à fournir aucune justification, une somme correspondant à l'évaluation forfaitaire des avantages en nature fixée pour le calcul des cotisations de sécurité sociale.

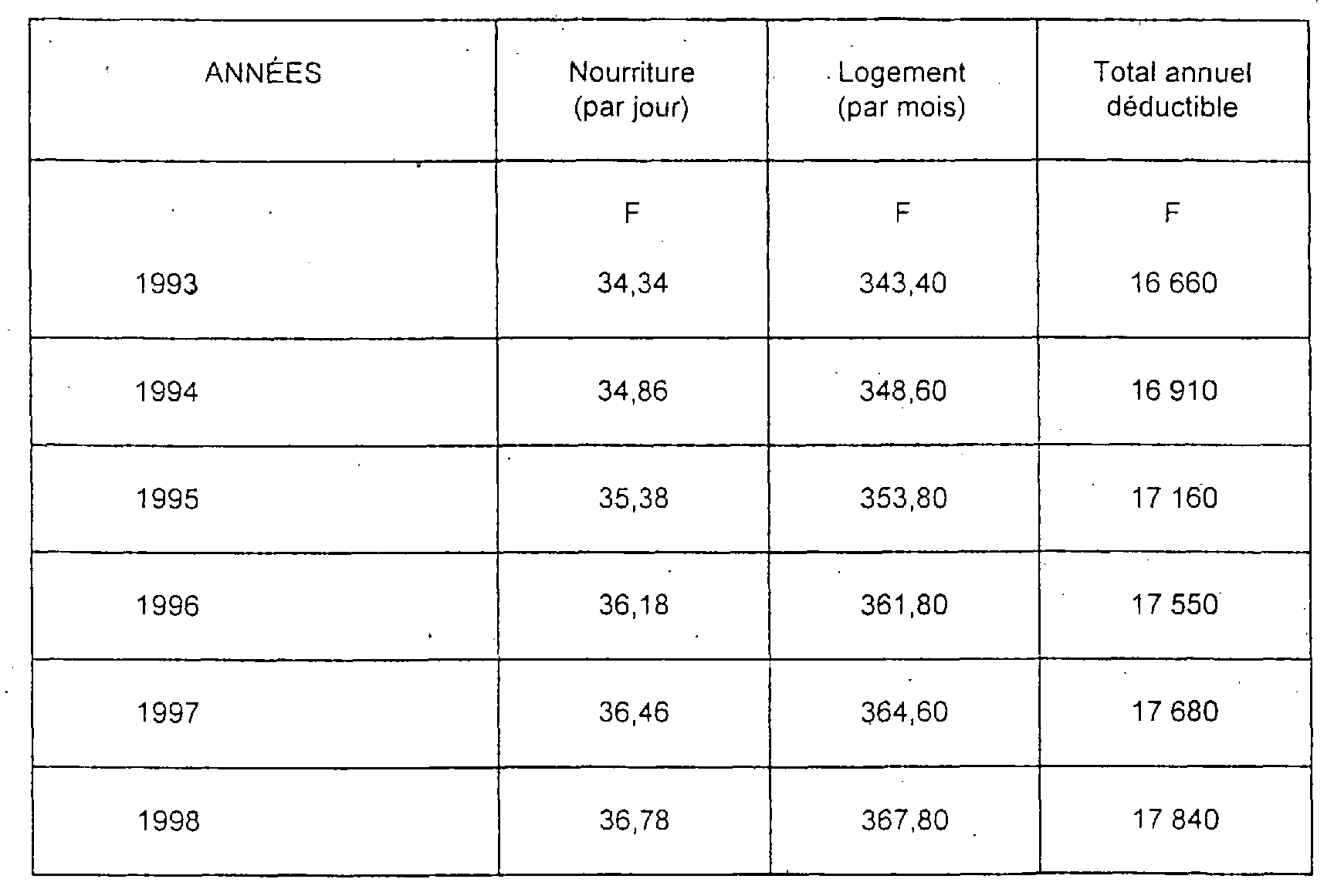

Pour les années 1993 à 1998, ces évaluations ont été fixées comme suit :

L'ascendant est considéré comme étant sans ressources lorsqu'il n'a pas d'autre revenu que l'allocation aux vieux travailleurs.

Il est également admis que soit considéré comme tel l'ascendant qui perçoit l'allocation supplémentaire en application des articles L.815-2 et L.815-3 du code de la sécurité sociale en plus de l'allocation aux vieux travailleurs salariés (RM Brochard, JO AN 19 juillet 1982, p. 2990, n° 2819).

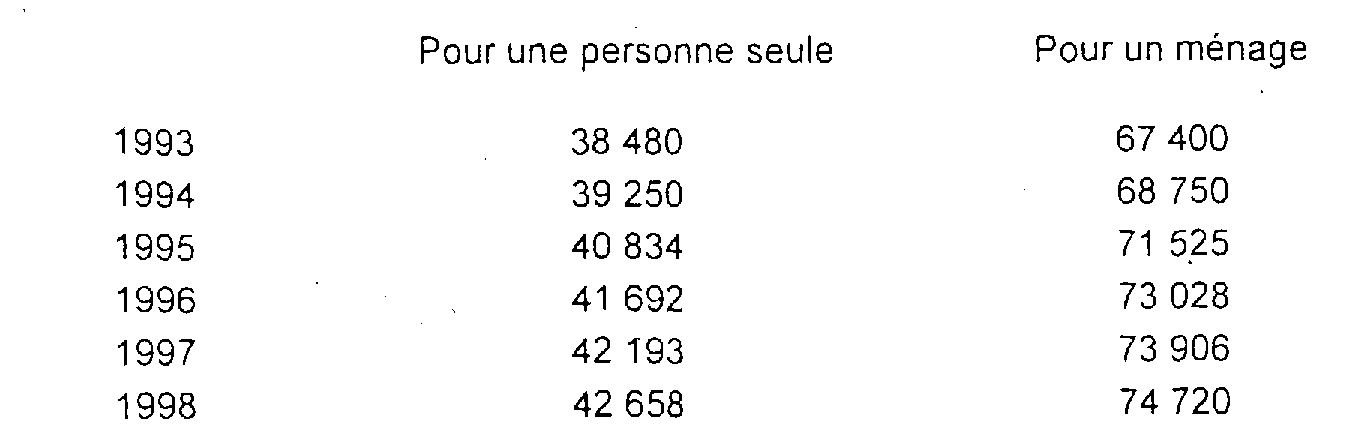

Ce plafond de ressources s'élève à :

En outre, par analogie avec le dispositif régissant la déduction des pensions alimentaires versées à des enfants majeurs (cf. RM Duboc, n° 37 440, JO AN du 25 août 1996), il est également admis que les dépenses ou versements autres que les dépenses de nourriture et de logement, effectués en exécution de l'obligation alimentaire, soient prises en compte pour leur montant réel et justifié.

25Si un contribuable pourvoit seulement, mais de manière intégrale, à une catégorie de besoins de ses parents (nourriture par exemple), il peut déduire l'évaluation forfaitaire retenue en matière de sécurité sociale pour cette catégorie d'avantages.

Cette solution présente toutefois un caractère facultatif.

Si l'intéressé estime insuffisante l'évaluation fixée en matière de sécurité sociale, il a toujours la possibilité de retrancher de son revenu global le montant réel des dépenses effectivement supportées, mais il doit alors apporter toutes justifications utiles au sujet du montant de ces dépenses.