B.O.I. N° 14 du 29 janvier 1971

BULLETIN OFFICIEL DES IMPÔTS

14 B-1-71

N° 14 du 29 janvier 1971

14 A.I./1

Instruction du 26 décembre 1970

DISPOSITIONS CONVENTIONNELLES APPLICABLES PAR PAYS

Dispositions prévues par la convention fiscale du 10 mars 1964

entre la France et la Belgique

Revenus non commerciaux. Redevances et droits d'auteurs.

Modalités pratiques

(Sous-direction III E -Bureau III E 1)

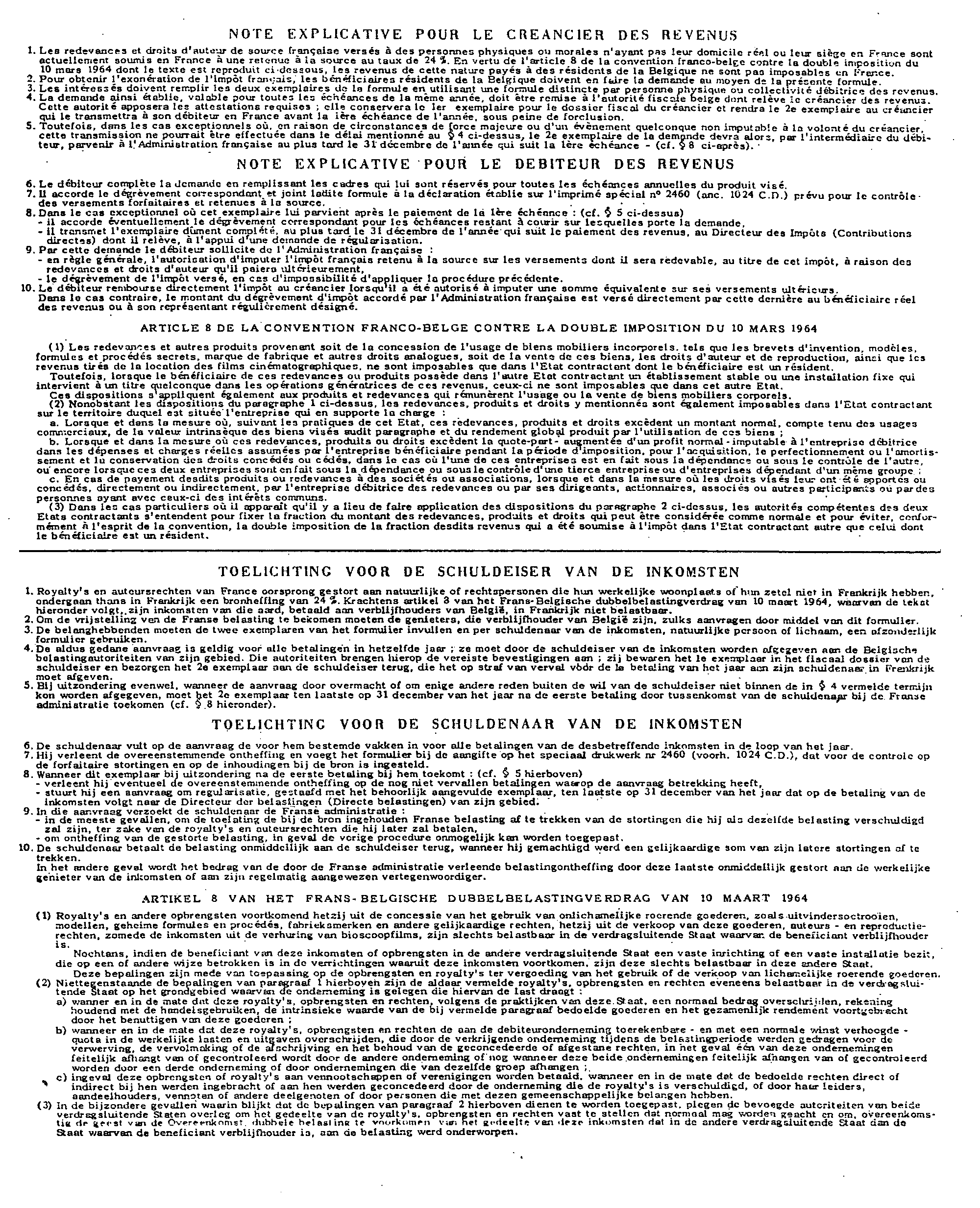

1.En vertu de l'article 8 de la convention fiscale franco-belge du 10 mars 1964, les redevances et les droits d'auteurs ne sont imposables que dans l'État dont le bénéficiaire est le résident. Ce régime qui comporte, par voie de conséquence, l'exonération de l'impôt prélevé à la source dans l'autre État, qui est celui d'où proviennent les revenus de l'espèce, a déjà fait l'objet de commentaires aux paragraphes 36 à 39 de l'instruction du 6 mai 1966 (B.O.C.D. 1966-II-3327, B.O.E.D. 1966-9748), mais sa mise en oeuvre effective n'était jusqu'à présent subordonnée à aucune formalité particulière.

Or, à compter du 1 er janvier 1971, cette exonération ne pourra être accordée que suivant la procédure que les autorités compétentes des deux États ont arrêtée, de concert, dans le cadre des dispositions de l'article 24-1 de la convention susvisée et dont les modalités sont exposées ci-après.

I. -REVENUS DE SOURCE FRANÇAISE

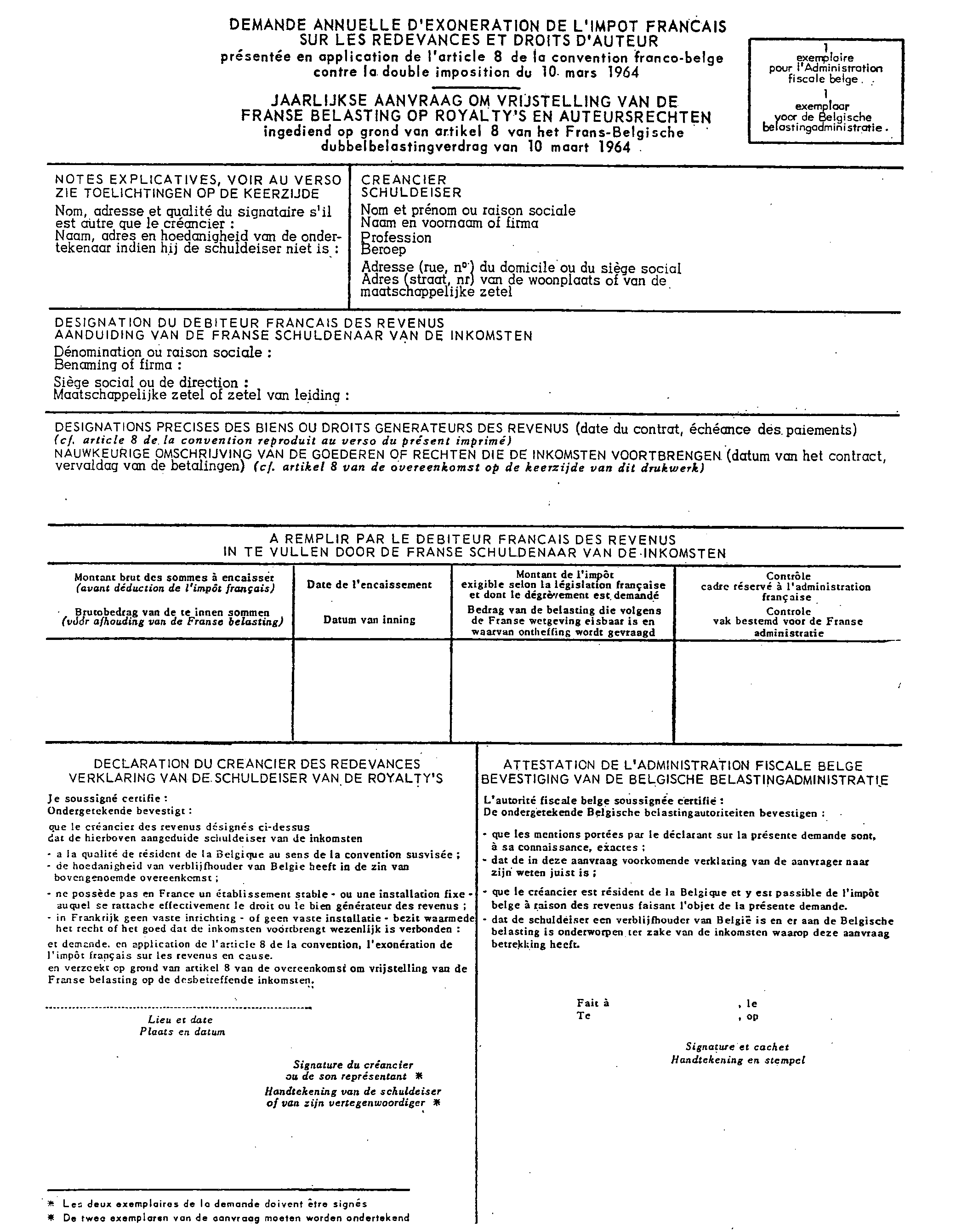

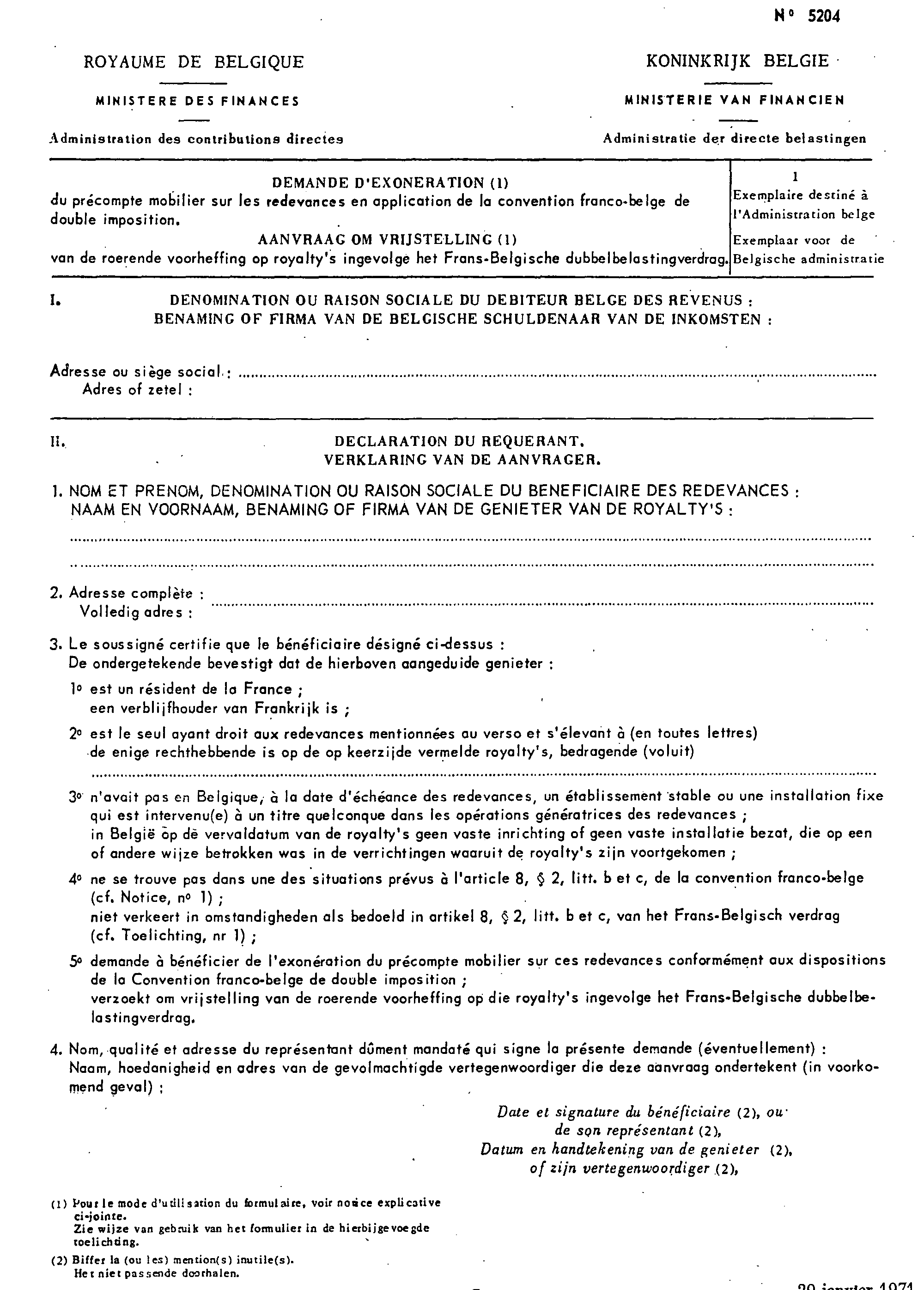

2.Cette procédure, du côté français, ne concerne que les revenus de source française (redevances et droits d'auteurs) versés à des personnes physiques ou morales n'ayant pas leur domicile réel ou leur siège en France, qui tombent sous le coup de la retenue à la source prévue à l'article 1671 du Code général des Impôts. Pour obtenir l'exonération de cette retenue, les bénéficiaires résidents de la Belgique doivent désormais souscrire une demande formulée sur un imprimé bilingue n° 273 RF/5204 bis spécialement conçu à cet effet (cf. annexe I ci-jointe).

Ces imprimés peuvent être obtenus auprès de l'Administration belge des Contributions directes (s'adresser au Service de documentation des Contributions directes, 45, rue Belliard, 1040-Bruxelles).

3.Les intéressés doivent compléter avec soin les deux exemplaires de la demande en utilisant une formule distincte par personne physique ou collectivité débitrice des revenus.

L'imprimé ainsi complété servira pour toutes les échéances de la même année. Il doit être remis à l'autorité fiscale belge dont relève le créancier des revenus.

Cette autorité appose son visa sur les formules qui lui sont remises et conserve le premier exemplaire pour le dossier fiscal du créancier. Ce dernier transmet ensuite le deuxième exemplaire à son débiteur en France, avant la première échéance de l'année sous peine de forclusion.

Toutefois, dans les cas exceptionnels où, en raison de circonstances de force majeure ou d'un événement quelconque non imputable à la volonté du créancier, cette transmission ne pourrait être effectuée dans le délai prescrit ci-dessus, le deuxième exemplaire de la demande devra alors, par l'intermédiaire du débiteur, parvenir à l'Administration française au plus tard le 31 décembre de l'année qui suit la première échéance.

4.Le débiteur des redevances complète la demande en remplissant les cadres qui lui sont réservés pour toutes les échéances, prévues au cours d'une même année, du produit visé.

Dans le cas normal où la demande lui est parvenue avant la première échéance de l'année considérée, le débiteur s'abstient d'effectuer la retenue à la source correspondante et joint ladite formule à la déclaration établie sur l'imprimé spécial prévu pour le contrôle des versements forfaitaires et retenues à la source (imprimé modèle 2460, ancien 1024 CD ou déclaration modèle D.A.S. 1 qui s'y substituera).

5.En revanche, dans le cas exceptionnel où le débiteur ne recevrait ce formulaire qu'après cette échéance, il se trouverait dispensé d'opérer la retenue à la source uniquement pour les échéances ultérieures de la même année, qui y ont été mentionnées. Après l'expiration du délai de validité de la demande, et au plus tard le 31 décembre de l'année qui suit le payement des redevances, le débiteur adresse le formulaire dûment complété au directeur des Services fiscaux dont il relève, avec une demande de régularisation concernant la ou les échéances non couvertes par l'exonération dont il s'agit. Dans cette demande, le débiteur peut solliciter de l'Administration française, l'autorisation d'imputer la retenue à la source qu'il a opérée sur la ou les échéances susmentionnées sur les versements dont il sera redevable, au titre de cette retenue, à raison des redevances et droits d'auteur qu'il payera ultérieurement. Lorsque cette autorisation lui a été accordée, le débiteur a l'obligation de rembourser la retenue au créancier.

En cas d'impossibilité d'appliquer la procédure de l'imputation, le débiteur demande, dans le même délai que ci-dessus, le dégrèvement de la retenue au directeur qui prononce ce dégrèvement directement au profit du bénéficiaire réel des revenus ou à son représentant régulièrement désigné.

II. - REVENUS DE SOURCE BELGE

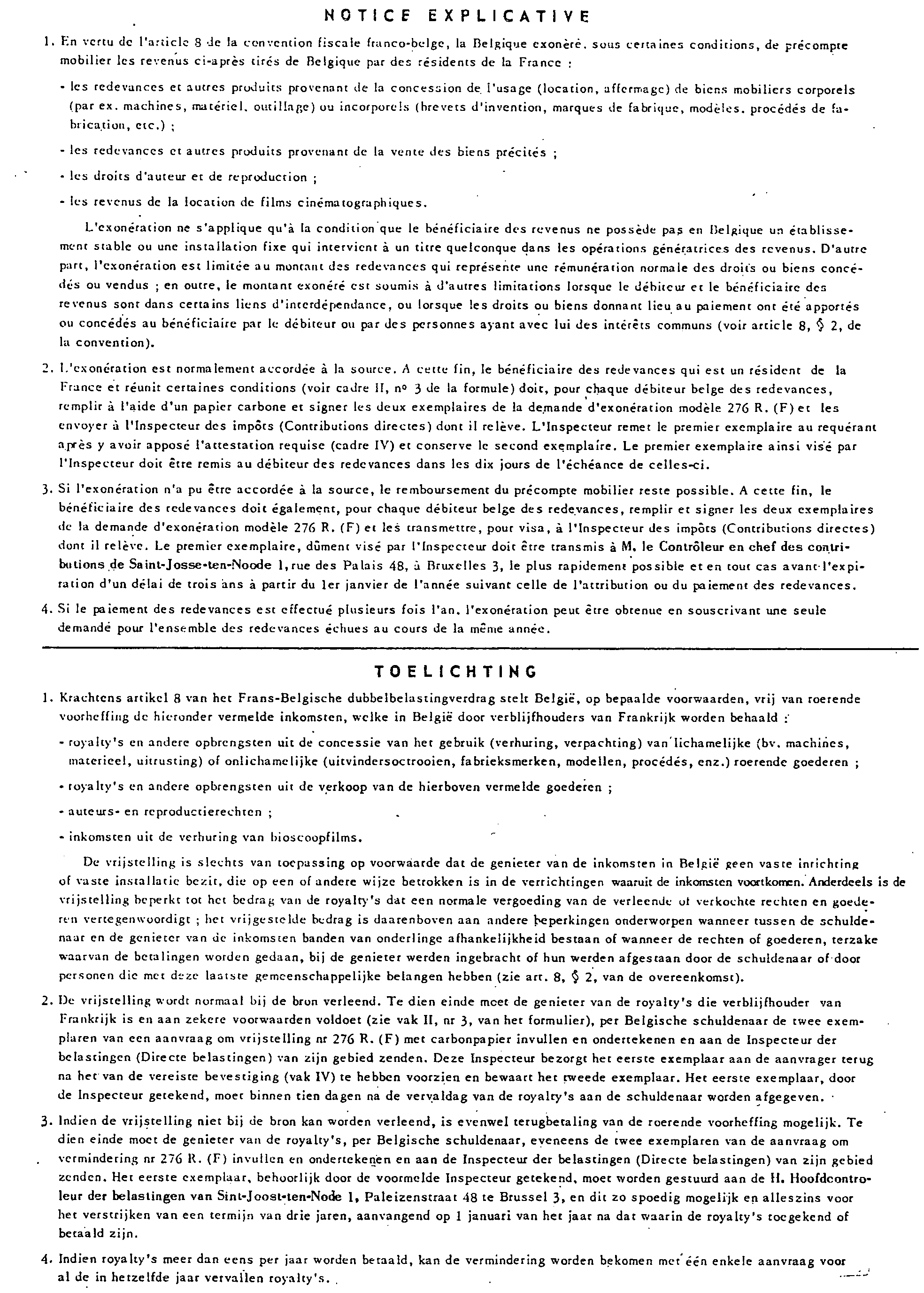

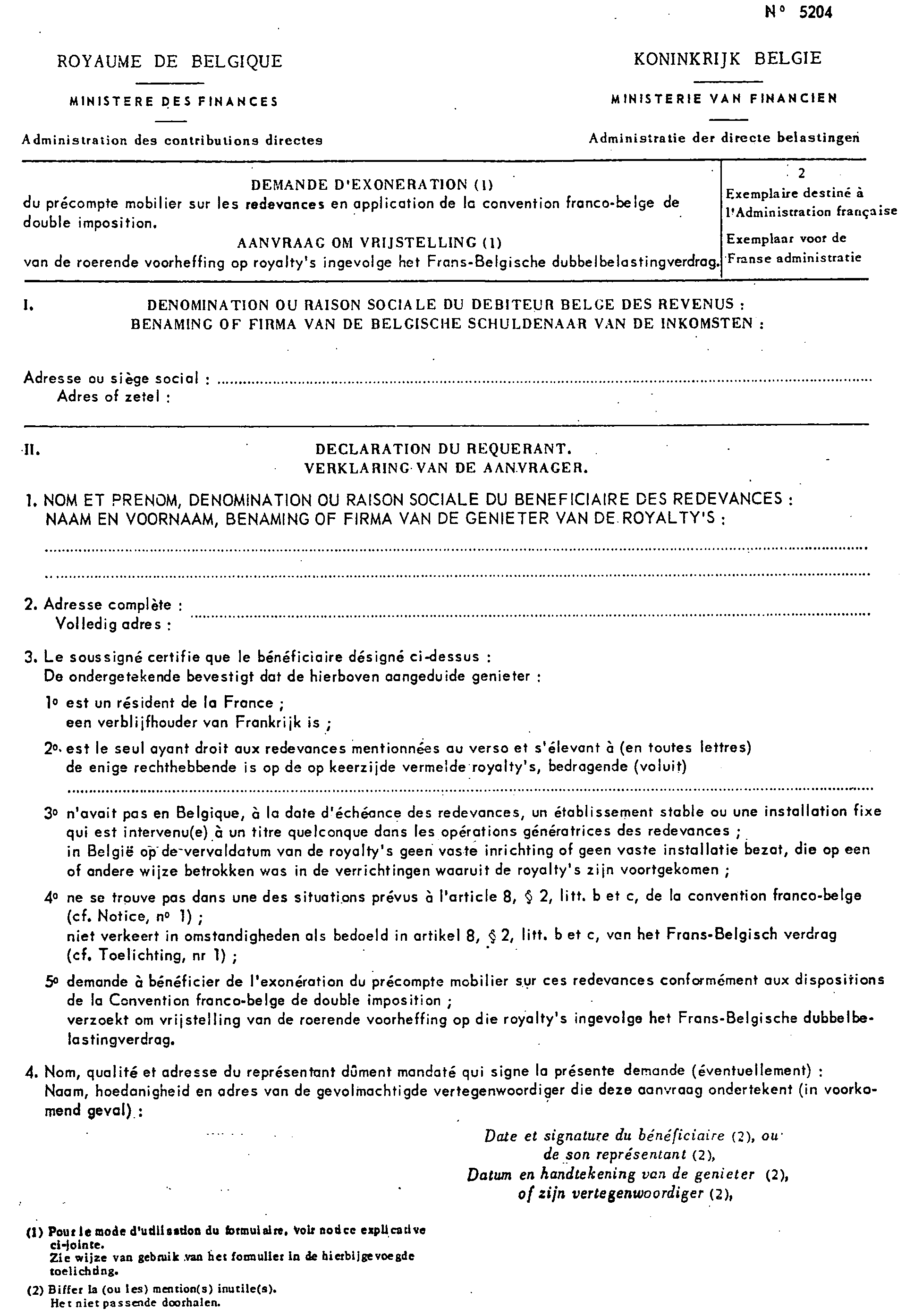

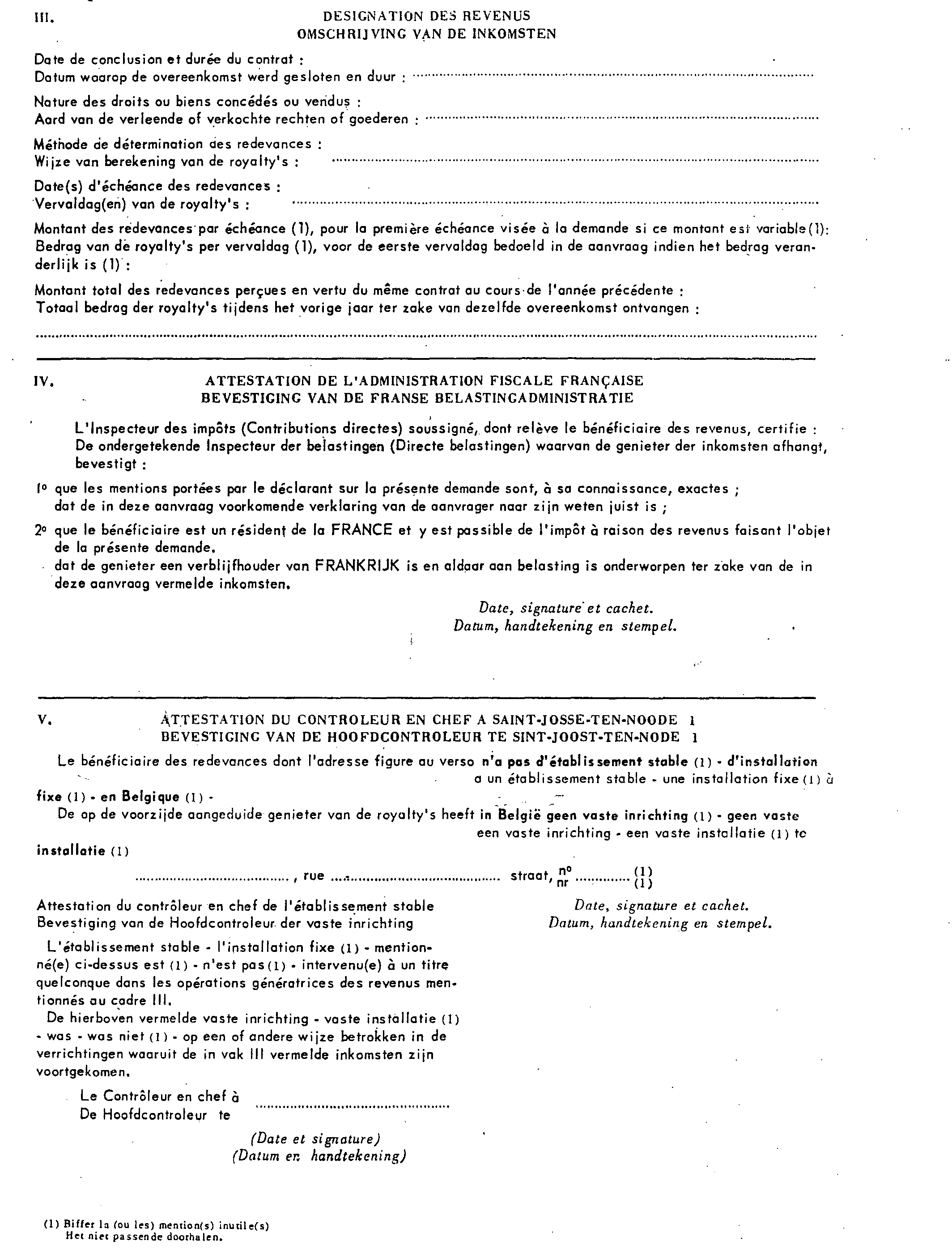

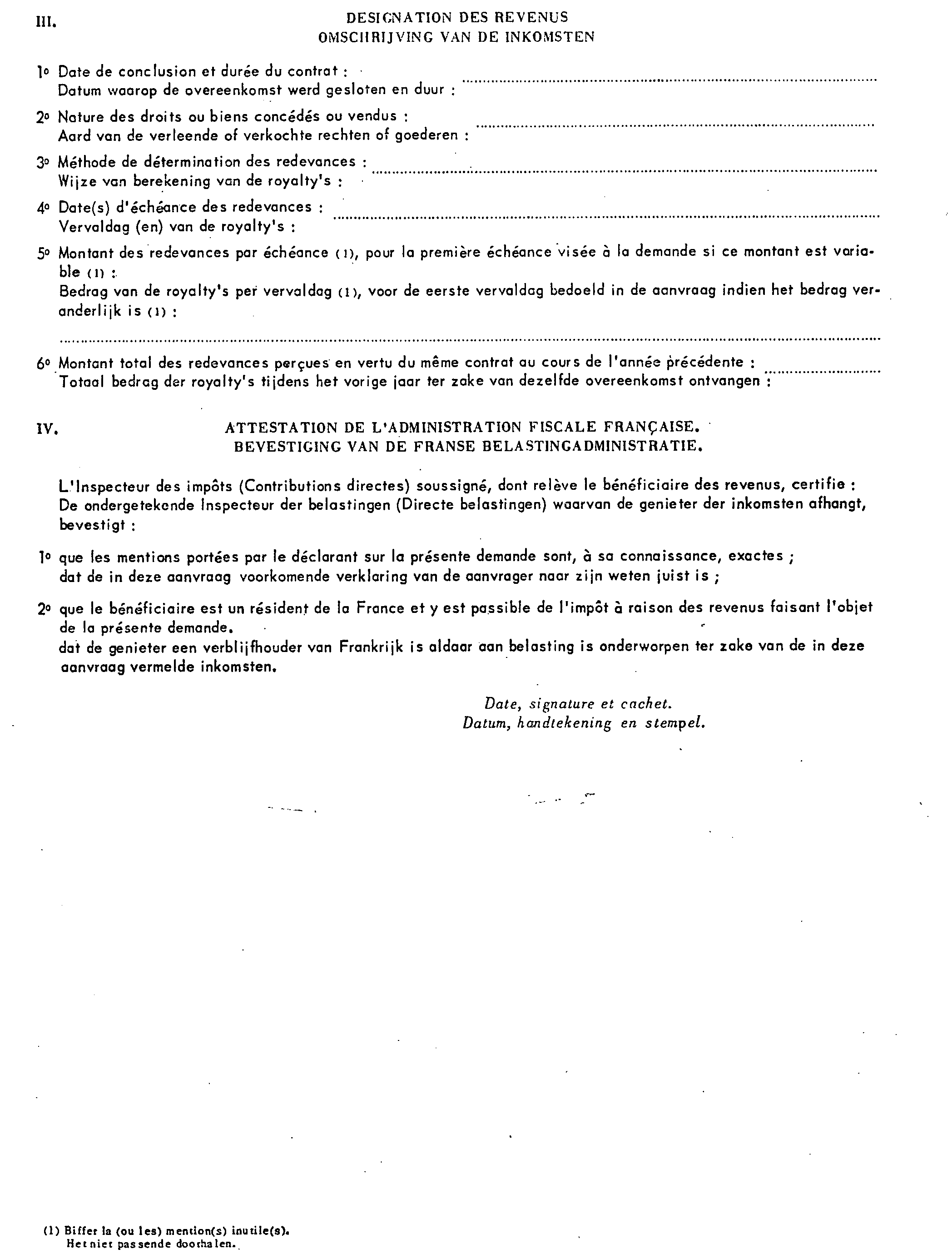

6.Pour obtenir l'exonération du précompte mobilier belge, les bénéficiaires, domiciliés en France, de redevances ayant leur source en Belgique doivent souscrire une demande sur l'imprimé bilingue portant le n° 5204 [276 R (F) ] (cf. annexe II).

Ces imprimés sont tenus à la disposition du public au siège de chaque direction des Services fiscaux et à l'I.F.A.C. des non-résidents, 9, rue d'Uzès, Paris (2 e ) pour le département de Paris.

Les conditions d'établissement de présentation et d'utilisation de ces formulaires sont précisées dans une notice explicative également reproduite en annexe.

Annoter : B.O.C.D. 1966-II-3327 et B.O.E.D. 1966-9748.

ANNEXE I

ANNEXE II

ANNEXE III

ANNEXE IV