CHAPITRE PREMIER OPERATIONS SUSCEPTIBLES D'ETRE AGREEES

CHAPITRE PREMIER

OPERATIONS SUSCEPTIBLES D'ETRE AGREEES

GENERALITES

1Les aides fiscales prévues en faveur de l'aménagement du territoire sont au nombre de deux :

- l'exonération temporaire de taxe professionnelle prévue à l'article 1465 du CGI ;

- la réduction des droits de mutation prévue d'une part à l'article 697 du CGI en ce qui concerne les acquisitions d'immeubles et, d'autre part, à l'article 721 du CGI en ce qui concerne les acquisitions de fonds de commerce ou de clientèles.

2Ce dernier régime a été remanié par l'article 20 de la loi de finances rectificative pour 1989, n° 89-936 du 29 décembre 1989 et les textes pris pour son application.

Auparavant l'article 265 de l'annexe III au CGI, auquel renvoyaient les articles 697 et 721, prévoyait l'application de la réduction des droits de mutation :

- aux opérations éligibles à l'exonération de taxe professionnelle (créations, extensions, décentralisations d'activités industrielles ou de recherche scientifique et technique, ou de services de direction, d'études, d'ingénierie et d'informatique, reprises ou reconversions d'établissements industriels en difficulté) ;

- à diverses autres opérations (décentralisations par voie d'extension d'une entreprise industrielle, regroupements d'entreprises industrielles ou transferts dans une zone à vocation industrielle d'entreprises industrielles implantées dans une zone résidentielle, créations de centres de formation professionnelle et acquisitions par des coopératives agricoles d'immeubles nécessaires à leur fonctionnement).

Par ailleurs, l'article 266 de l'annexe III au CGI subordonnait dans tous les cas cet avantagé à l'octroi d'un agrément.

Dans le double souci d'améliorer l'efficacité de ces aides et de simplifier les procédures administratives, les nouveaux textes alignent désormais le régime de la réduction des droits de mutation sur celui de l'exonération de taxe professionnelle prévue à l'article 1465 du CGI.

3Trois types d'opérations sont éligibles aux agréments permettant de bénéficier de l'exonération temporaire de taxe professionnelle et de la réduction du droit de mutation.

SECTION 1

CREATIONS, EXTENSIONS OU DECENTRALISATIONS DE SERVICES,

DE DIRECTION, D'ETUDES, D'INGENIERIE ET D'INFORMATIQUE

I. Nature de l'activité

1Le législateur a prévu la nécessité d'un agrément préalable pour toutes les opérations intéressant certaines activités hautement qualifiées.

L'article 170 quinquies de l'annexe IV au code général des impôts ne prévoit aucune mesure de décentralisation en la matière : les agréments sont ici toujours délivrés par le Ministre.

Il est nécessaire de distinguer ces activités :

- de celles qui peuvent bénéficier d'une exonération de plein droit (activités de recherche) ;

- de celles qui ne peuvent être exonérées, ni de plein droit, ni sur agrément (autres activités tertiaires).

1°) Activités exonérées de plein droit.

2Il s'agit des créations, extensions et décentralisations d'activités de recherche scientifique et technique.

Elles peuvent être définies par référence à l'article 16 de l'annexe II au code général des impôts qui vise les activités : " ayant le caractère de recherches fondamentales, de recherches appliquées ou d'opérations de développement, effectuées soit en bureaux d'études ou de calcul, soit en laboratoires, soit en ateliers pilotes, soit en stations expérimentales, ou encore opérées dans des circonstances spéciales dans le cadre d'installations agricoles ou industrielles et ayant pour objet :

La découverte et la mise au point de nouvelles techniques de production, de nouveaux procédés et appareils de fabrication, ainsi que le perfectionnement de tous appareils et procédés de fabrication déjà utilisés ;

La découverte et la mise au point de nouveaux procédés et appareils de contrôle des fabrications, ainsi que le perfectionnement des procédés et appareils de contrôle déjà utilisés ;

La découverte de nouveaux produits pour des applications nouvelles ou déjà connues, ainsi que la découverte de nouvelles applications de produits déjà connus ;

L'obtention de nouvelles variétés végétales ou de races animales ;

La découverte et l'utilisation de matières premières nouvelles ;

L'amélioration des facteurs de production et de rentabilité économiques, notamment l'automatisation et la recherche opérationnelle ainsi que l'amélioration des méthodes et techniques de production, de conservation et de transformation des produits, aux divers points de vue de la qualité des rendements et de la productivité ;

L'amélioration des appareils et des techniques dans les domaines médical et vétérinaire ;

L'amélioration des conditions humaines de travail et de vie " .

2°) Activités qui ne peuvent être exonérées.

3En revanche l'agrément ne peut être délivré aux activités suivantes :

- prestations publicitaires ;

- contrôles techniques courants en aval de la production ;

- activités qui emploient principalement un personnel n'ayant pas une qualification d'ingénieur ou technicien supérieur ou assimilé ;

- services de gestion administrative courante (trésorerie de l'entreprise, personnel, relations avec les clients et les fournisseurs, etc...) ;

- services de commercialisation ;

- travaux informatiques relevant de la simple prestation de services.

II. Notion d'établissement

4L'agrément ne peut être accordé que si l'activité en cause est exercée dans un établissement distinct au sens de la taxe professionnelle. L'établissement s'entend de toute installation utilisée par une entreprise en un lieu déterminé, ou d'une unité de production intégrée dans un ensemble lorsqu'elle peut faire l'objet d'une exploitation autonome (CGI. annexe II, art. 310 HA).

Il est rappelé qu'une même entreprise peut avoir plusieurs établissements sur le territoire d'une collectivité locale. En cas d'augmentation des capacités de production d'une entreprise sur une commune. la distinction entre la création d'un nouvel établissement ou l'extension d'un établissement préexistant est une question de fait qui doit être appréciée cas par cas.

III. Nature des opérations

5Les acquisitions réalisées à l'occasion d'opérations de créations ou d'extensions d'établissements ne sont susceptibles de bénéficier de l'exonération temporaire de taxe professionnelle ou de la réduction des droits de mutation que dans la mesure où elles ne sont pas la conséquence d'un transfert d'établissement, sauf si celui-ci résulte d'une décentralisation au sens de l'article 310 HB quinquies de l'annexe II au code general des impôts.

Par " création d'établissement " , il convient d'entendre toute implantation nouvelle d'une entreprise dans une commune dès lors qu'elle ne résulte pas d'un transfert et ne s'analyse pas en un changement d'exploitant.

Par " extension d'établissement " , il convient d'entendre toute augmentation des bases de taxe professionnelle liée à une augmentation des moyens de production d'un établissement préexistant dans la collectivité d'implantation dés lors que cette augmentation n'est pas la consequence d'un transfert. En revanche, cette augmentation peut être consécutive aussi bien à l'extension de l'activité antérieure qu'à l'adjonction d'une activité nouvelle dans cet établissement.

Comme tout transfert, une " décentralisation " se traduit au lieu de la nouvelle implantation par la creation d'un établissement nouveau ou par l'extension d'un établissement préexistant. Mais elle se distingue des autres transferts sur le plan géographique. En effet, 1 article 310 HB quinquies précité précise que les décentralisations s entendent des seuls transferts d'établissements hors de zones bien définies.

IV. Localisation

6Pour être éligibles les acquisitions effectuées à l'occasion des opérations de créations et d'extensions doivent être réalisées sur l'ensemble du territoire métropolitain et des départements d'outre-mer, à l'exception du Bassin parisien tel que défini à l'annexe III de l'arrêté du 12 juin 1990 - J.O. du 29 juin 1990, p. 7604 et suivantes (application de l'article 121 quinquies DB quinquies 3° de l'annexe IV au CGI).

Quant aux opérations de décentralisation de services, elles s'entendent du transfert hors du Bassin parisien d'installations précédemment implantées dans la région parisienne telle que définie à la même annexe.

V. Emploi et investissement

7Selon l'article 121 quinquies DB sexies de l'annexe IV au CGI, les conditions suivantes doivent être remplies :

- pour les créations ou décentralisations, la création, dans le nouveau lieu d'implantation, d'un minimum de vingt emplois.

Sauf en cas de décentralisation, les conditions d'emplois s'apprécient compte non tenu des emplois transférés ;

Par ailleurs, ne sont pris en considération que les salariés bénéficiant d'un contrat de travail à durée indéterminée.

8- pour les extensions, la création d'un minimum de dix emplois, l'effectif total de l'établissement devant alors atteindre au moins vingt emplois. L'extension doit, en outre, entraîner une progression d'au moins 25 % de l'effectif total de l'établissement, sauf s'il est créé au moins cinquante emplois supplémentaires.

L'article 121 quinquies DB septies de la même annexe permet de subordonner l'exonération à un minimum d'investissements. En pratique, le montant minimum de 100 000 F prévu en matière de recherche scientifique et technique par l'article 322 G-IV de l'annexe III au CGI sera exigé.

9 Calcul du nombre d'emplois créés et du montant des investissements réalisés.

Les articles 121 quinquies DB sexies de l'annexe IV et 322-H de l'annexe III au CGI précisent que le nombre des emplois permanents créés et le montant des investissements réalisés sont calculés déduction faite des emplois permanents et des immobilisations supprimés au cours de la même période.

Pour apprécier si les conditions relatives aux seuils d'emplois et d'investissements sont ou non remplies, il convient donc de distinguer :

- d'une part, les créations d'établissements ;

- d'autre part, les extensions d'établissements.

1. Création d'établissement pure et simple ou création d'établissement due à une opération de décentralisation.

10C'est en principe la totalité des éléments (emplois et investissements) constituant l'établissement qui doit être prise en compte pour l'appréciation des seuils puisque par définition cet établissement n'existait pas auparavant dans la collectivité.

a. Nombre d'emplois créés.

11C'est le nombre d'emplois permanents existant dans l'établissement à la date à laquelle s'apprécie la condition relative aux seuils.

Les emplois permanents sont ceux qui sont confiés par l'entreprise à des salariés bénéficiant d'un contrat de travail à durée indéterminée.

Il peut s'agir d'emplois à temps complet ou à temps partiel : ces derniers sont décomptés au prorata du temps de travail.

En revanche, un emploi saisonnier est toujours considéré, selon les règles de la législation du travail, comme un emploi à durée déterminée : il n'est donc jamais pris en compte dans le calcul des emplois permanents.

Il est à noter que s'agissant de " décentralisation " tous les emplois " décentralisés " sont pris en compte dans la calcul des emplois créés. En revanche, aucun emploi " transféré " n'est considéré comme un emploi créé lorsque le transfert ne constitue pas une décentralisation.

b. Montant des investissements réalisés.

12En cas de création d'établissement, le montant des investissements à retenir pour l'appréciation des seuils est égal au prix de revient des immobilisations corporelles acquises ou créées par l'entreprise, qu'elle prend en crédit-bail, ou qui lui sont concédées lorsque le contrat de concession met à sa charge l'investissement initial.

Le montant de l'investissement réalisé est donc apprécié abstraction faite des biens meubles ou immeubles pris en location ou mis gratuitement à la disposition de l'entreprise.

Les immobilisations à retenir sont celles qui existent à la date à laquelle s'apprécie la condition relative aux seuils.

S'agissant d'une décentralisation, tous les investissements " décentralisés " sont pris en compte dans le calcul des investissements réalisés.

En revanche, aucun investissement " transféré " n'est considéré comme un investissement réalisé, lorsque le transfert ne fait pas suite à une décentralisation.

2. Extension d'établissement pure et simple ou extension d'établissement due à une opération de décentralisation.

13Aux termes des articles 322-I de l'annexe III au CGI et 121 quinquies DB sexies de l'annexe IV, les seuils d'emplois et d'investissements s'apprécient par rapport à la dernière année précédant l'opération ou par rapport à la moyenne des trois dernières années si elle est supérieure.

a. Nombre net d'emplois créés.

14- Le nombre net des emplois crées est obtenu en diminuant le nombre d'emplois existant à la date d'appréciation des seuils du plus élevé des deux nombres suivants :

. nombre d'emplois existant au 31 décembre de l'année précédant celle de l'opération,

. ou total divisé par trois des emplois existant au 31 décembre des trois dernières années précédant celle de l'opération ;

-à la différence ainsi obtenue il y a lieu de soustraire les emplois nouveaux résultant des transferts ne consistant pas en des décentralisations.

Le résultat final doit être supérieur aux seuils prévus.

Dans le cas contraire, l'exonération temporaire ne peut être accordée à l'entreprise.

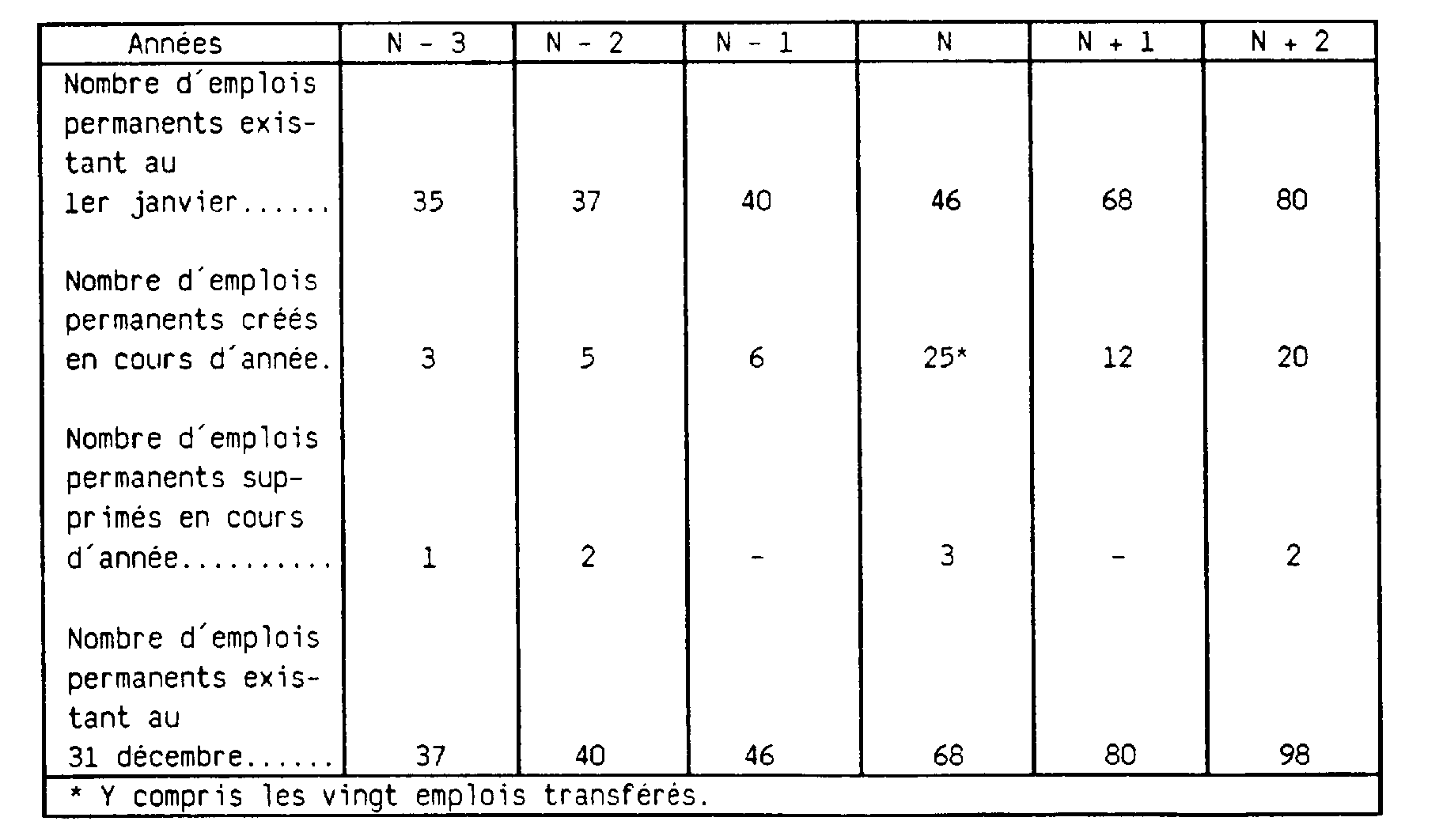

Exemple :

Une entreprise procède au cours d'une année N à l'extension de l'un de ses établissements industriels situé à Arcachon.

Cette entreprise transfère en outre la même année l'un de ses établissements situé à Bordeaux vers son établissement d'Arcachon. Le nombre d'emplois transférés s'élève à 20.

La situation des emplois dans l'établissement d'Arcachon évolue de la manière suivante :

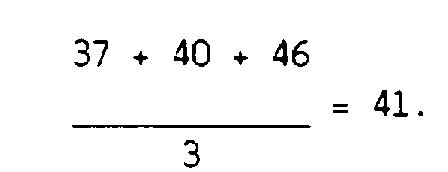

- somme des emplois existant au 31 décembre des années N - 3, N - 2, N - 1, divisée par 3 :

- nombre d'emplois existant au 31 décembre de l'année N - 1 = 46.

C'est donc ce dernier nombre qu'il convient de retenir pour déterminer le nombre net d'emplois créés.

- nombre net d'emplois créés à la date prorogée d'appréciation des seuils : 98 - 46 = 52 ;

- de ce nombre, il convient de distraire les emplois résultant du transfert de l'établissement de Bordeaux.

Le nombre d'emplois créés a prendre en compte est donc égal à :

L'opération porte sur un établissement industriel. Elle est effectuée dans une commune située dans une unité urbaine de plus de 15 000 habitants et dans une zone où les conditions de seuils ne sont pas réduites.

Les conditions relatives au nombre d'emplois sont :

- création de 120 emplois ;

- ou accroissement de 25 % de l'effectif de référence avec création d'un minimum de 30 emplois.

Cette deuxième condition est remplie : l'établissement bénéficiera donc de l'exonération temporaire, si les conditions de seuils relatives aux investissements sont également remplies.