B.O.I. N° 92 du 27 MAI 2005

BULLETIN OFFICIEL DES IMPÔTS

7 C-2-05

N° 92 du 27 MAI 2005

DROIT D'ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE.

TAUX, ABATTEMENTS ET EXONERATIONS APPLICABLES A COMPTER DU 1ER JUIN 2005

NOR : BUD L 05 00097 J

Bureau M 1

Cette instruction a pour objet de diffuser, sous forme de tableaux, les taux, abattements et exonérations applicables à compter du 1er juin 2005 en matière de droit d'enregistrement et de taxe de publicité foncière.

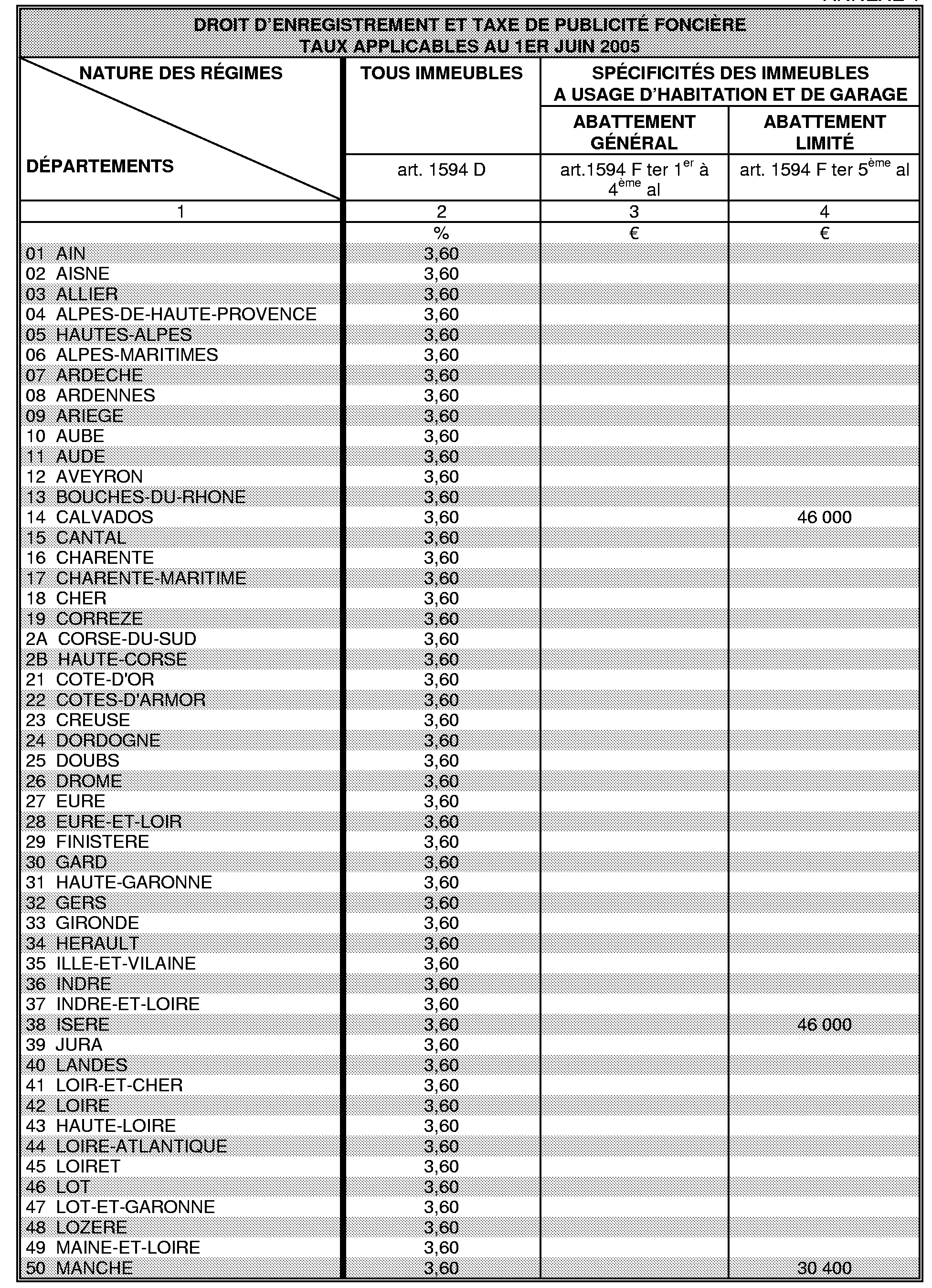

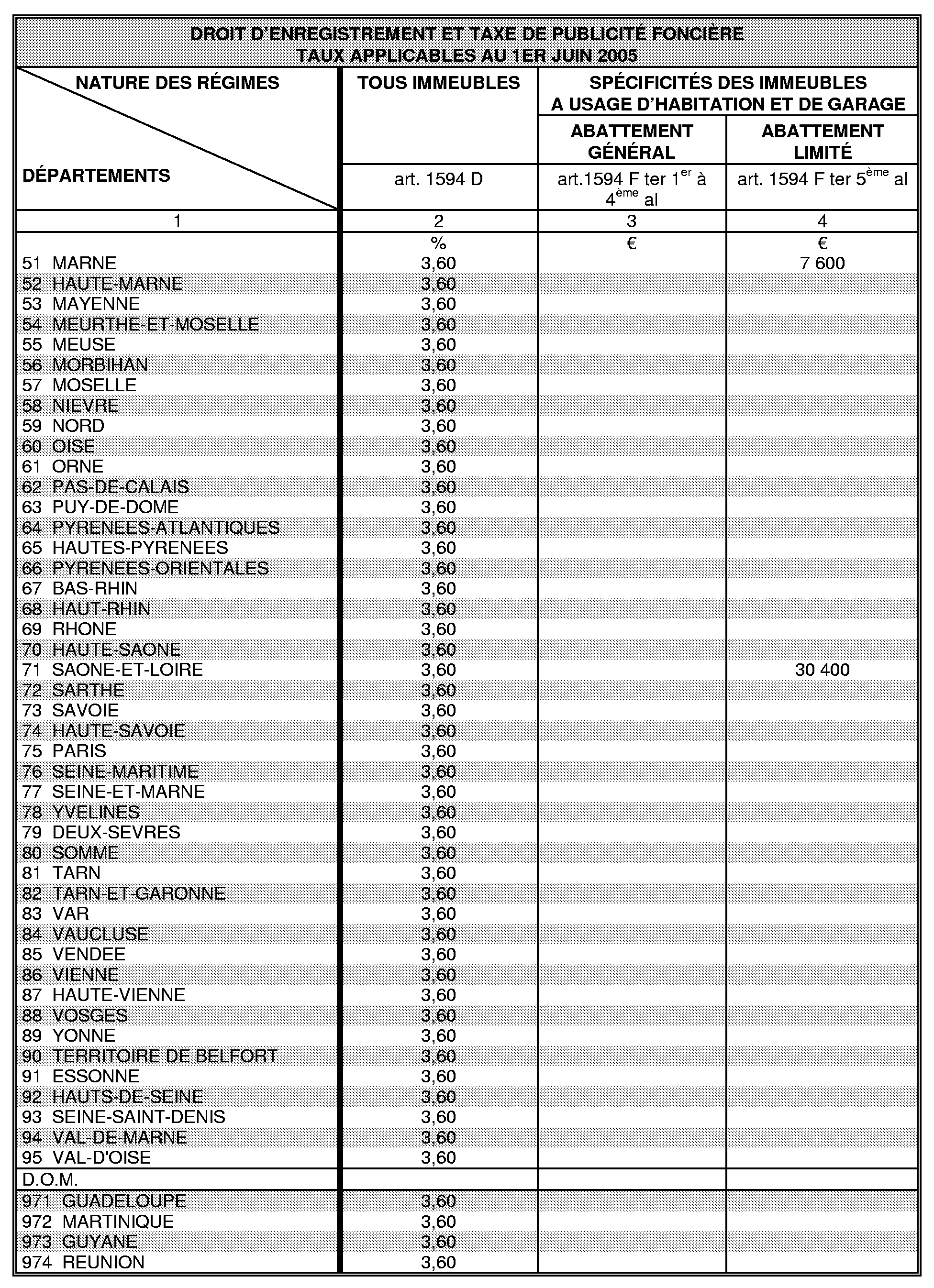

• Un premier tableau, en annexe 1, présente les taux et abattements fixés par les conseils généraux, applicables au droit d'enregistrement et à la taxe de publicité foncière.

Ces taux sont fixés par les conseils généraux conformément à l'article 1594 D du code général des impôts (voir BOI 7 C-2-00).

S'agissant des abattements, ils sont institués sur l'assiette du droit d'enregistrement ou de la taxe de publicité foncière conformément à l'article 1594 F ter 1 er alinéa du code général des impôts (CGI). Le montant de l'abattement est voté facultativement par les conseils généraux pour les immeubles à usage d'habitation ou de garages. Il est fixé par fraction de 7 600 € et ne peut être ni inférieur à cette limite ni supérieur à 46 000 €.

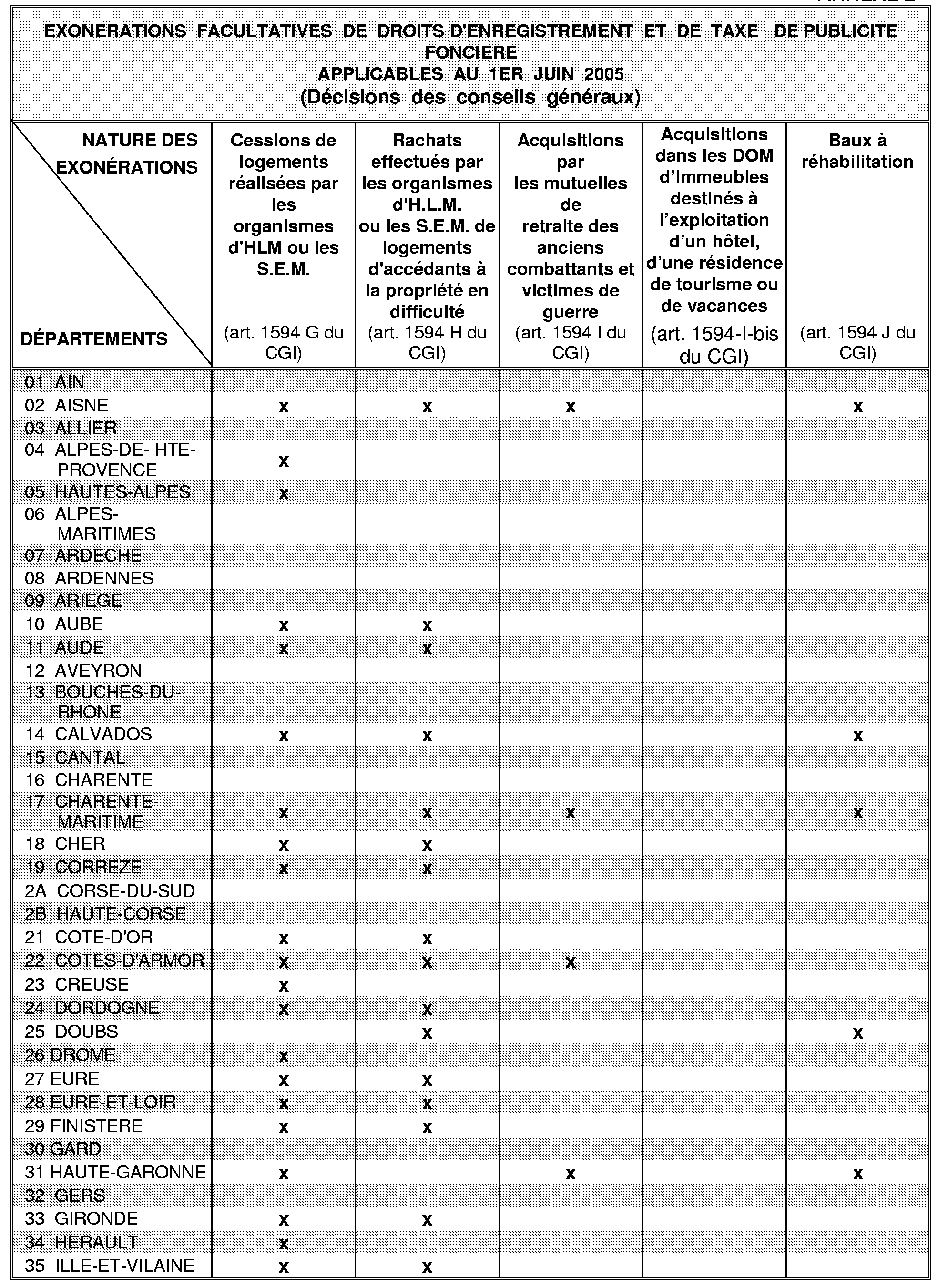

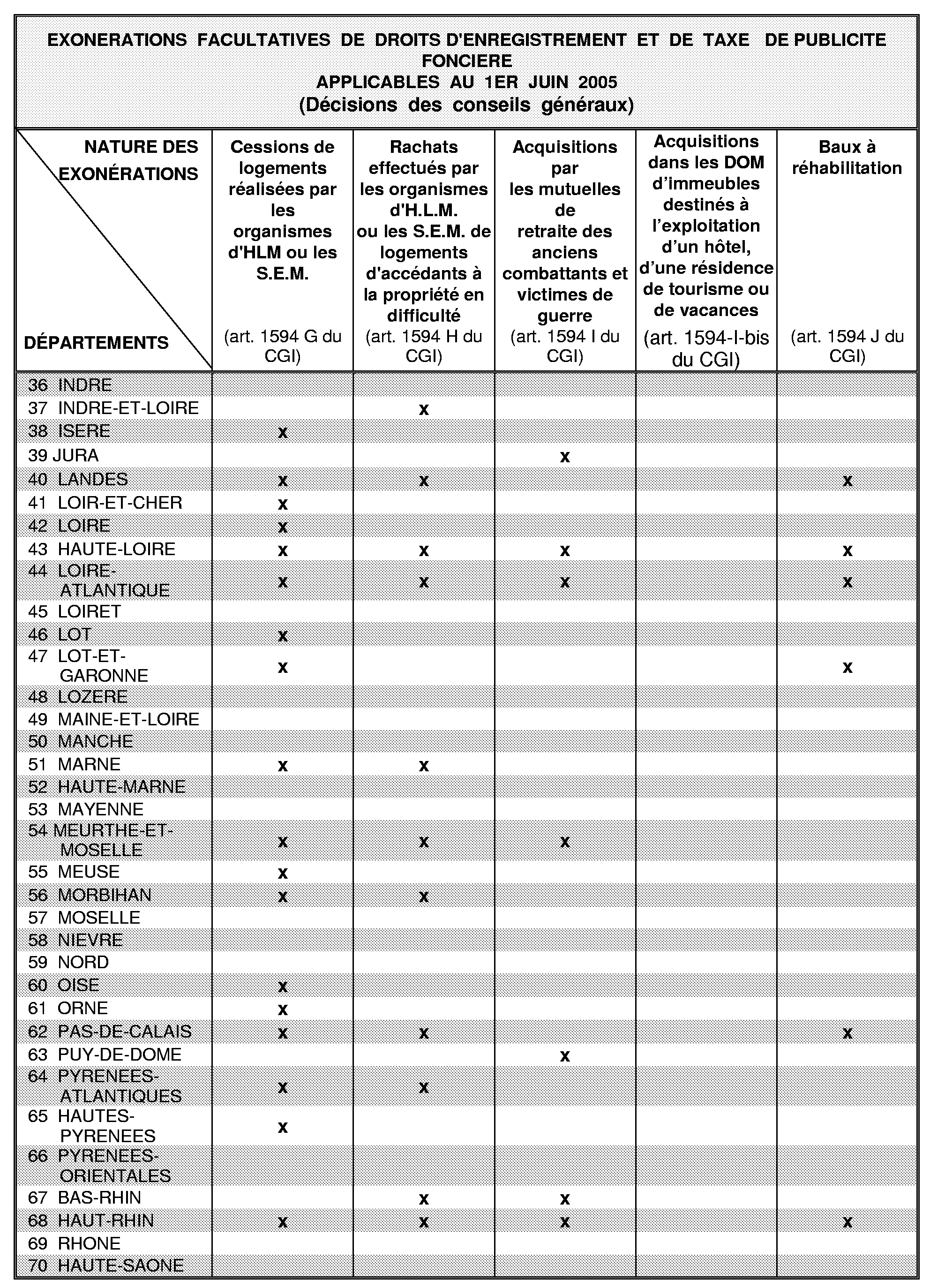

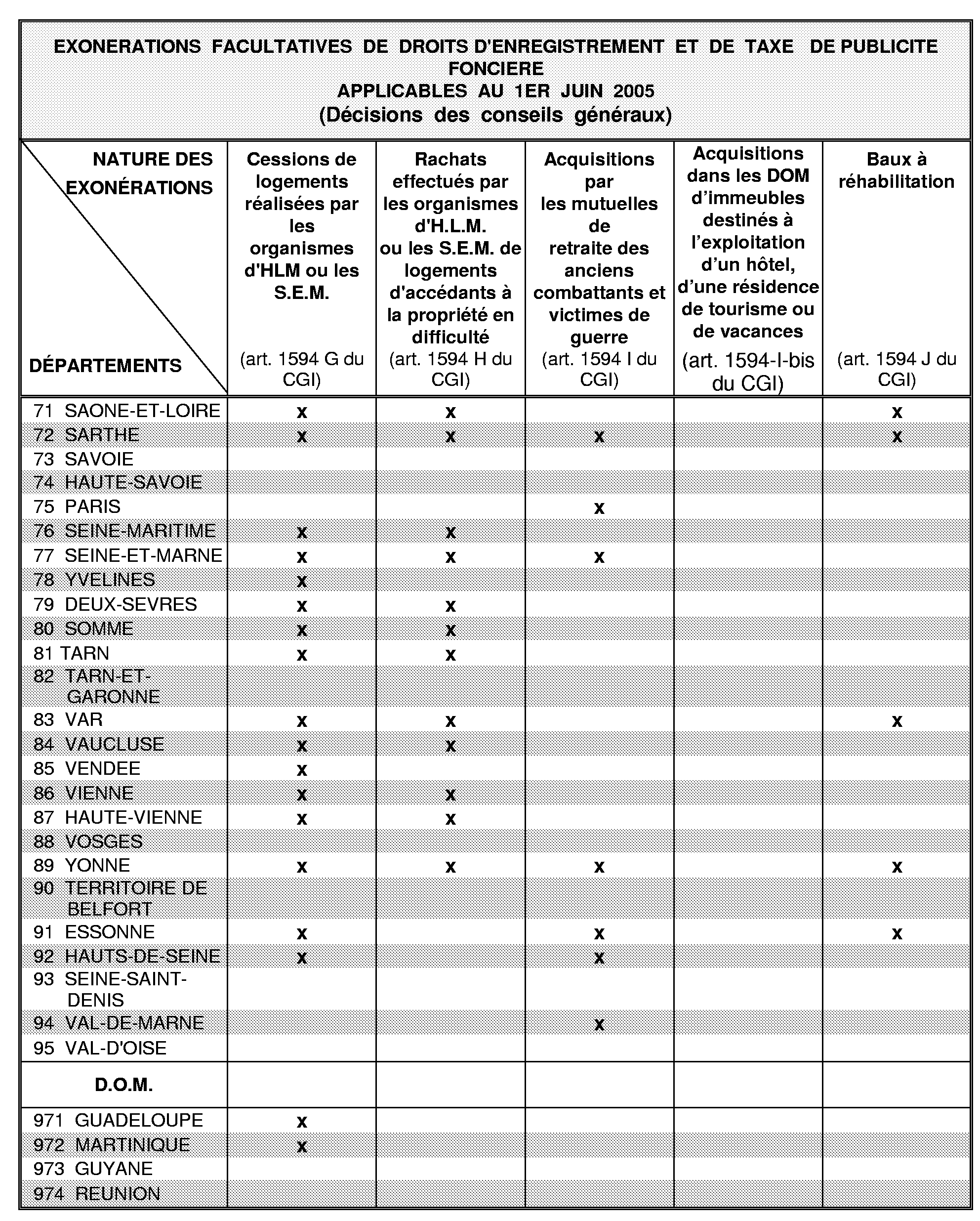

• Un second tableau, en annexe 2, recense les exonérations de droit d'enregistrement et de taxe de publicité foncière décidées également par les conseils généraux, conformément :

à l'article 1594 G du code général des impôts pour les cessions de logements réalisées par les organismes d'habitation à loyer modéré (voir B.O.I. 7C-1-88) ou par les sociétés d'économie mixte (voir BOI 7 C-4-99) ;

- à l'article 1594 H du CGI concernant les rachats effectués par les organismes d'habitation à loyer modéré (voir BOI 7C-1-89) ou par les sociétés d'économie mixte (voir BOI 7C-2-91) de logements d'accédants à la propriété en difficulté ;

- à l'article 1594 I du CGI concernant les acquisitions réalisées par les mutuelles de retraite des anciens combattants et victimes de guerre (voir BOI 7C-2-91) ;

- à l'article 1594-I-bis concernant les acquisitions dans les départements d'outre-mer d'immeubles destinés à l'exploitation d'un hôtel, d'une résidence de tourisme ou d'un village de vacances ;

- à l'article 1594 J du CGI concernant les baux à réhabilitation (voir BOI 7E-2-91).

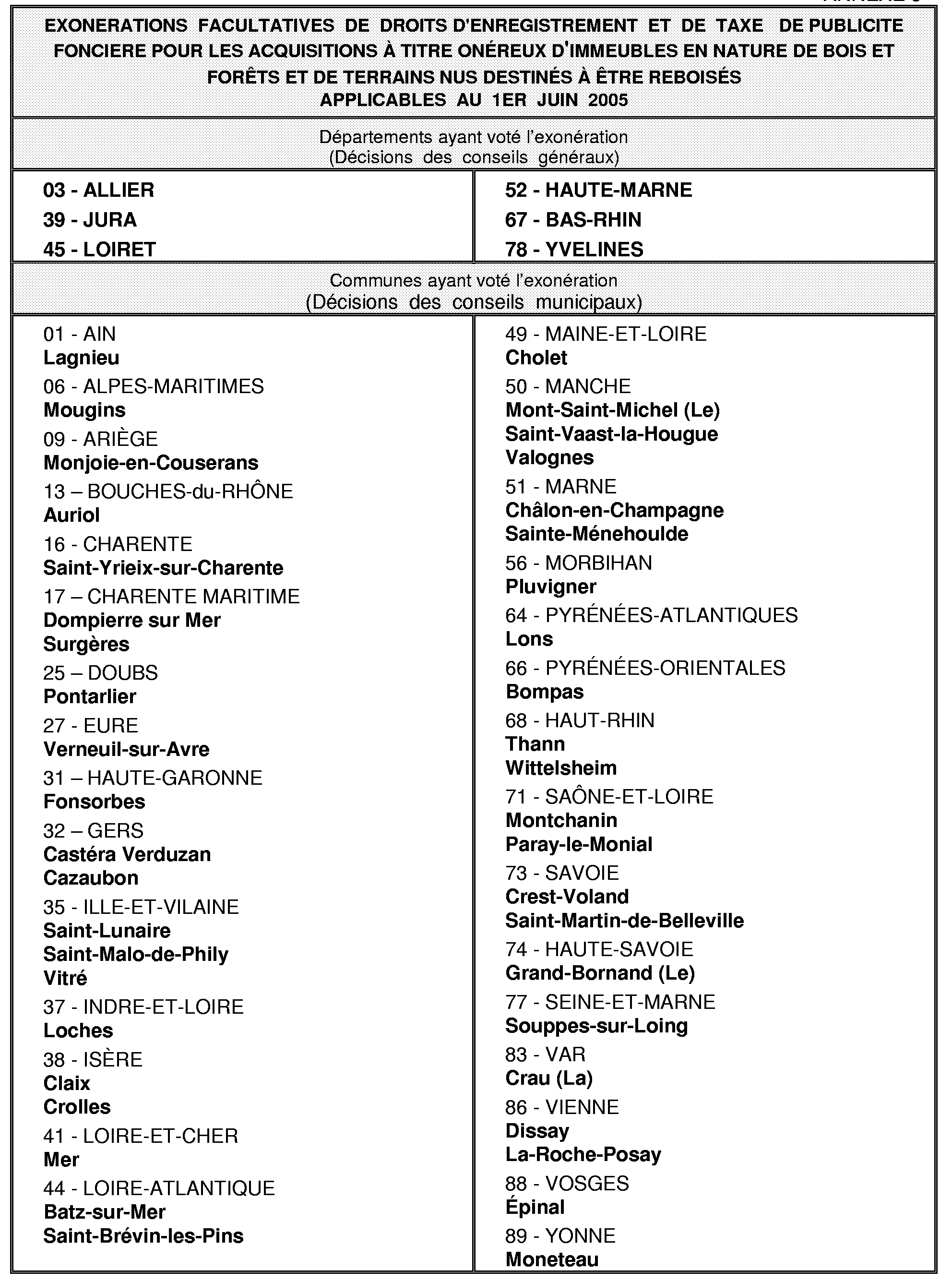

• Un troisième tableau, en annexe 3, énumère les départements et les communes ayant voté l'exonération prévue à l'article 1137 du CGI modifié concernant les acquisitions de propriété en nature de bois et forêts et de terrains nus destinés à être reboisés (voir BOI 7-C-1-05 ).

En effet, l'article 118 de la loi n°2005-157 du 23 février 2005 relative au développement des territoires ruraux prévoit que les conseils généraux et les conseils municipaux peuvent désormais, chacun pour leur part, exonérer de droits d'enregistrement ou de taxe de publicité foncière, les acquisitions en nature de bois et forêts et de terrains nus destinés à être reboisés.

Le tableau figurant en annexe 3 récapitule :

- d'une part, les départements dans lesquels les conseils généraux ont voté l'exonération de droits d'enregistrement pour les mutations à titre onéreux susvisées d'immeubles ou de droits immobiliers situés sur leur territoire ;

- d'autre part, les communes de plus de 5000 habitants ainsi que les communes d'une population inférieure classées comme stations balnéaires, thermales, climatiques, de tourisme ou de sports d'hiver, dans lesquelles les conseils municipaux ont voté l'exonération de la taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière perçue à leur profit en application des dispositions de l'article 1584 du CGI, dans l'hypothèse où le conseil général du département dans lequel ces communes sont situées n'a pas voté l'exonération.

Ces décisions s'appliquent aux actes passés à compter du 1er juin 2005, conformément à l'article 1594 E du code général des impôts.

Mesdames et Messieurs les Directeurs ne manqueront pas de communiquer, sans délai, à titre d'information, un exemplaire de ces documents à la chambre départementale des notaires.

Dans les départements comprenant plusieurs directions des services fiscaux, cette information sera assurée :

- s'agissant de Paris, par les services de la direction spécialisée des impôts pour la région Ile-de-France et pour Paris (DSIP) ;

- s'agissant des Bouches-du-Rhône, du Nord et des Hauts-de-Seine, respectivement par les directions des Bouches-du-Rhône-Marseille, de Nord-Lille et des Hauts-de-Seine-Nord.

P/ le Sous-Directeur,

le chef de bureau

Thierry DUFANT

•

ANNEXE 1

ANNEXE 2

ANNEXE 3