B.O.I. N° 69 du 9 AVRIL 1998

ANNEXE II

Exemple d'application

« Groupe » au sein duquel s'opèrent des opérations de mise à disposition

Calcul de la cotisation minimale

a) Présentation du groupe

Soit un groupe constitué des sociétés X, Y, Z

X → 53 % de Y

→ 80% de Z

Ces sociétés ont constitué un Groupement d'intérêt économique dénommé A. Son capital est réparti entre X, Y et Z qui détiennent respectivement 70, 20 et 10 %.

X contrôle donc directement Y, Z et le groupement d'intérêt économique A.

Les sociétés réalisent toutes un chiffre d'affaires supérieur à 50 millions de francs mais inférieur à 140 millions de francs. Leurs exercices coïncident avec l'année civile.

b) Conventions

• Contrat n° 1

Par un contrat en date du 15 Janvier 1995, la société X met à disposition du GIE A du matériel informatique d'une valeur totale de 5 000 000 F (valeur unitaire 100 000 F). En contrepartie, le GIE réalise des travaux informatiques qu'il ne facture pas à X.

La société X, propriétaire du matériel, a pratiqué un amortissement dégressif, d'un montant de 720 000 F, qui correspond à la dépréciation du matériel en 1997.

• Contrat n° 2

Par un contrat en date du 15 Janvier 1995, le GIE A sous-loue à Y une partie du matériel mis à disposition par X. Le matériel loué à Y a une valeur globale de 2 000 000 F (valeur unitaire 100 000 F). Le loyer est fixé à 800 000 F par an.

• Contrat n° 3

Par un contrat en date du 15 Janvier 1995, le GIE A sous-loue à Z le surplus du matériel mis à disposition par X. Le matériel loué à Z a une valeur globale de 3 000 000 F (valeur unitaire 100 000 F). Le loyer est fixé à 1 200 000 F par an.

c) Analyse des conventions

• Contrat n° 1

X et le GIE A sont des entreprises liées. Le contrat entre donc dans le champ d'application de l'article 24.

• Contrat n° 2

Le GIE A et Y sont également des entreprises liées, car l'un comme l'autre sont contrôlés directement par la société X. Le contrat n° 2 relève donc aussi de l'article 24.

• Contrat n° 3

Le GIE A et Z sont des entreprises liées, car l'un comme l'autre sont contrôlés directement par la société X. Le contrat est visé par l'article 24.

d) Calcul de la valeur ajoutée avant application de l'article 24

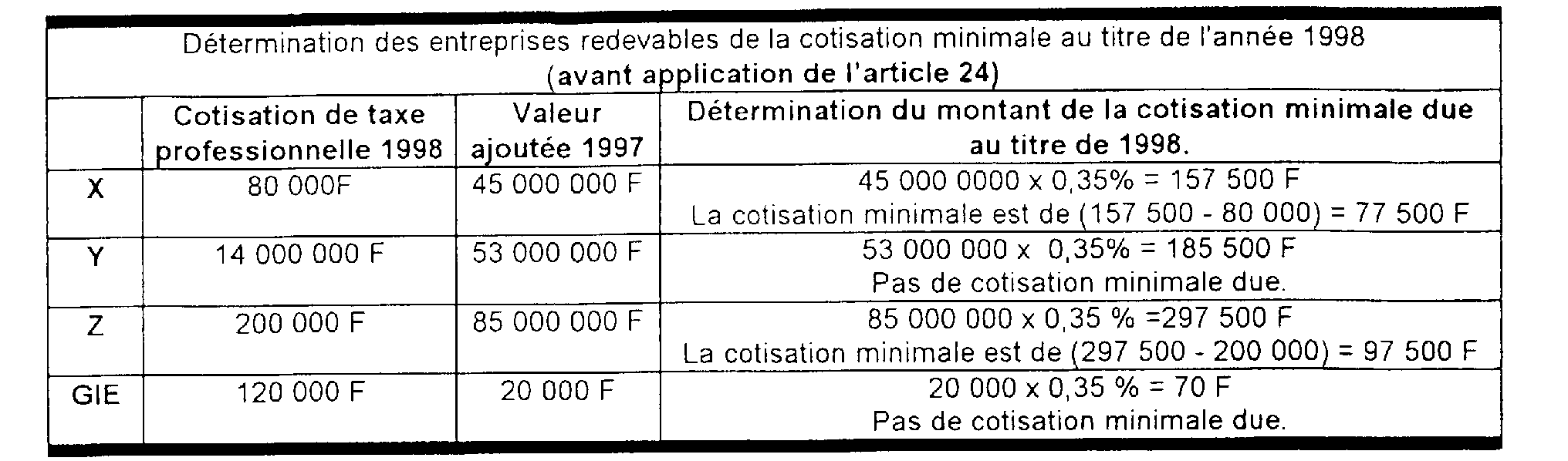

La société Y et le Groupement d'intérêt économique A ne sont pas redevables de la cotisation minimale au titre de l'année 1998, dés lors que leur cotisation de taxe professionnelle excède 0,35 % de leur valeur ajoutée produite en 1997.

e) Corrections à apporter au calcul de la valeur ajoutée compte tenu de l'application de l'article 24

1. La société X ne perçoit pas un loyer stricto sensu de la part du GIE A au titre de la convention n° 1. Toutefois, en échange de la mise à disposition du matériel, le GIE exécute certains travaux pour le compte de X. Dans cette hypothèse, il convient de considérer qu'il y a en fait deux transactions :

- l'une aux termes de laquelle X met à disposition des biens « contre rémunération » (c'est-à-dire réalisation d'une prestation de service) ;

- et l'autre selon laquelle le GIE A exécute des prestations pour X « contre rémunération » (c'est-à-dire mise à disposition de matériel).

Le loyer que le GIE A aurait dû verser à X peut être estimé à 2 000 000 F, puisque les mêmes biens sont sous-loués par le GIE en partie à Y pour un montant de 800 000 F et pour l'autre partie à Z pour un montant de 1 200 000 F.

A priori, au cas particulier, X devrait intégrer dans sa valeur ajoutée un produit de 2 000 000 F, correspondant « au loyer » des biens mis à disposition, et déduire en charge, au titre des consommations intermédiaires, une somme équivalente pour la réalisation de la prestation de services. Les opérations se compensent à son niveau. Elles demeurent ainsi neutres.

En revanche, X a la possibilité de déduire la totalité de la dotation aux amortissements comptabilisés et qui se rapporte aux biens mis à disposition, soit 720 000 F.

2. Pour le GIE A, l'échange de prestations avec X doit également être apprécié de la façon suivante :

- la réalisation de prestations de services constitue un produit pour un montant de 2 000 000F ;

- la mise à disposition du bien par X constitue pour le GIE une charge d'un montant de 2 000 000 F.

En l'absence d'application de l'article 24, la valeur ajoutée aurait dû être retraitée de la façon suivante :

VA + (2 000 000 F - 2 000 000 F) = VA.

Toutefois, après application de l'article 24, la valeur de la mise à disposition n'est plus imputable sur la valeur ajoutée. En revanche, le produit correspondant à la prestation de services rendue doit, comme par le passé, être inclus dans la production retenue pour le calcul de la valeur ajoutée.

VA + (2 000 000 F - 0 F) = VA + 2 000 000 F.

En conséquence, le GIE doit réintégrer dans sa valeur ajoutée la contrepartie financière de la mise à disposition du bien, soit 2 000 000 F. Toutefois, il est autorisé à déduire un montant égal au montant du loyer perçu, soit 2 000 000 F correspondant aux loyers de 800 000 F et 200 000 F versés respectivement par X et Z. L'incidence de l'article 24 sur sa valeur ajoutée est donc nulle, en l'espèce.

3. La société Y n'a plus la possibilité de déduire le loyer versé au GIE. En application de l'article 24, elle doit donc réintégrer la somme de 800 000 F.

4. La société Z n'a pas davantage la possibilité de déduire le loyer versé au GIE, elle doit donc réintégrer la somme de 1 200 000 F.

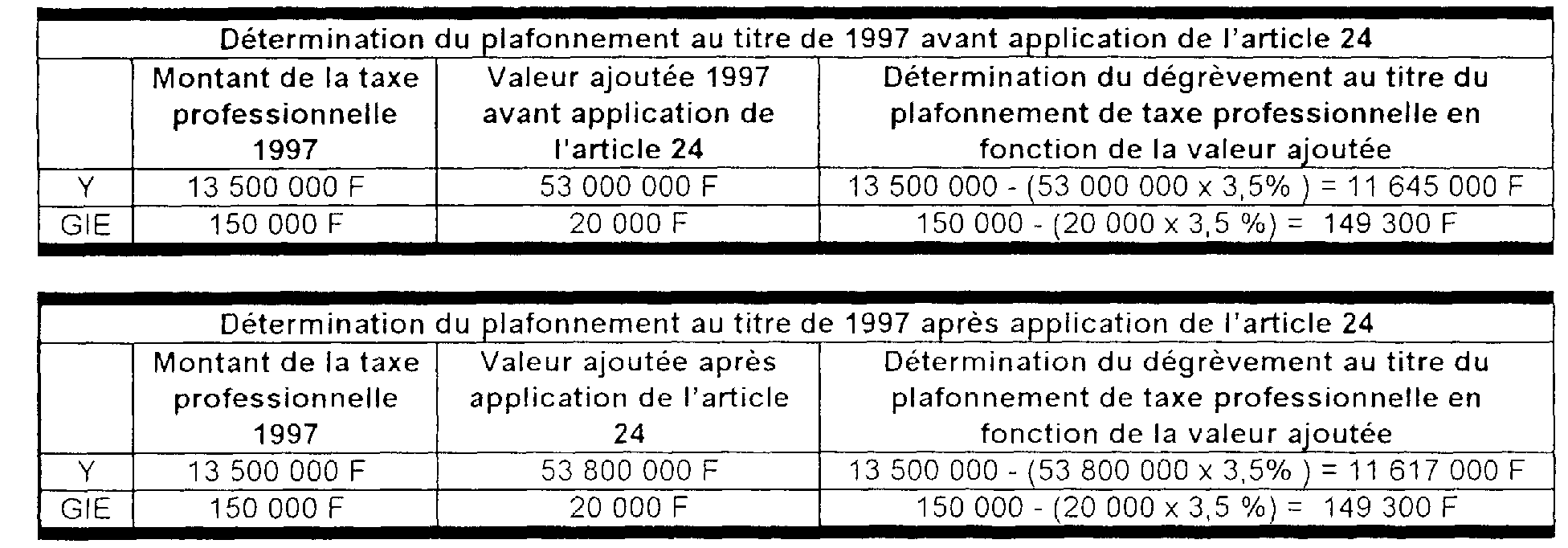

NB : La société Y et le GIE ne sont pas redevables de la cotisation minimale. En revanche, au titre de l'année 1997, Y et le GIE pouvaient prétendre à un dégrèvement de leur cotisation de taxe professionnelle calculé dans les tableaux ci-après.

Par souci de simplification, il a été considéré que la cotisation de référence après le gel des taux est égale à la cotisation de taxe professionnelle de l'année en cours.

ANNEXE III

Application de l'article 24 dans un groupe d'entreprises liées.

Location simple portant sur la totalité du bien

a) Location en cascade de surfaces décroissantes (prix au m2 constant)

Le propriétaire, entreprise liée, loue la totalité d'un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue 300 m2 à la société B pour un loyer de 300 000 F et garde la disposition de 100 m2. La société B garde également la disposition de 100 m2 et sous-loue le reste, soit 200 m2 à la société C pour un loyer de 200 000 F.

b) Location en cascade à loyers croissants

Le propriétaire, entreprise liée, loue la totalité d'un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue 400 m2 à la société B pour un loyer de 420 000 F. La société B sous-loue également les 400 m2 à la société C pour un loyer de 450 000 F.

c) Location en cascade à loyers constants

Le propriétaire, entreprise liée, loue la totalité d'un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue 400 m2 à la société B pour un loyer de 400 000 F. La société B sous-loue également les 400 m2 à la société C pour un loyer de 400 000 F.

ANNEXE IV

Application de l'article 24 dans un groupe d'entreprises liées

Location simple portant sur une partie du bien

a) Location en cascade de surfaces décroissantes (prix au m2 constant)

Le propriétaire, entreprise liée, ne loue à la société A pour un loyer de 300 000 F que 300 m2 de son local comportant une superficie totale de 400 m2. La société A sous-loue 100 m2 pour un loyer de 100 000 F et garde la disposition de 200 m2.

b) Location en cascade à loyers croissants

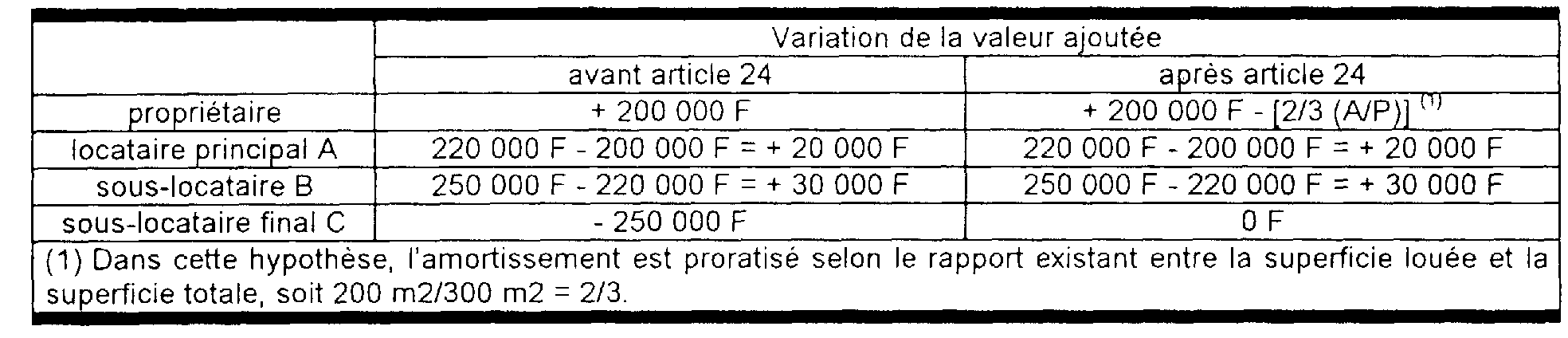

Le propriétaire, entreprise liée, loue 200 m2 de son local qui en comporte de 300 m2 à la société A pour un loyer de 200 000 F. La société A sous-loue 200 m2 à la société B pour un loyer de 220 000 F. La société B sous-loue également les 200 m2 à la société C pour un loyer de 250 000 F.

c) Location en cascade à loyers constants

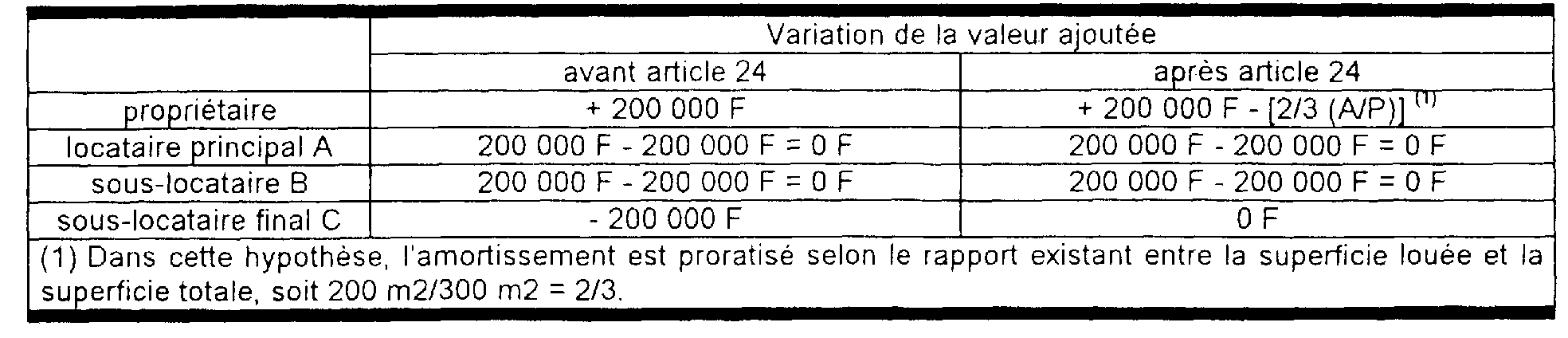

Le propriétaire, entreprise liée, loue 200 m2 de son local qui en comporte de 300 m2 à la société A pour un loyer de 200 000 F. La société A sous-loue 200 m2 à la société B pour un loyer de 200 000 F. La société B sous-loue également les 200 m2 à la société C pour un loyer de 200 000 F.

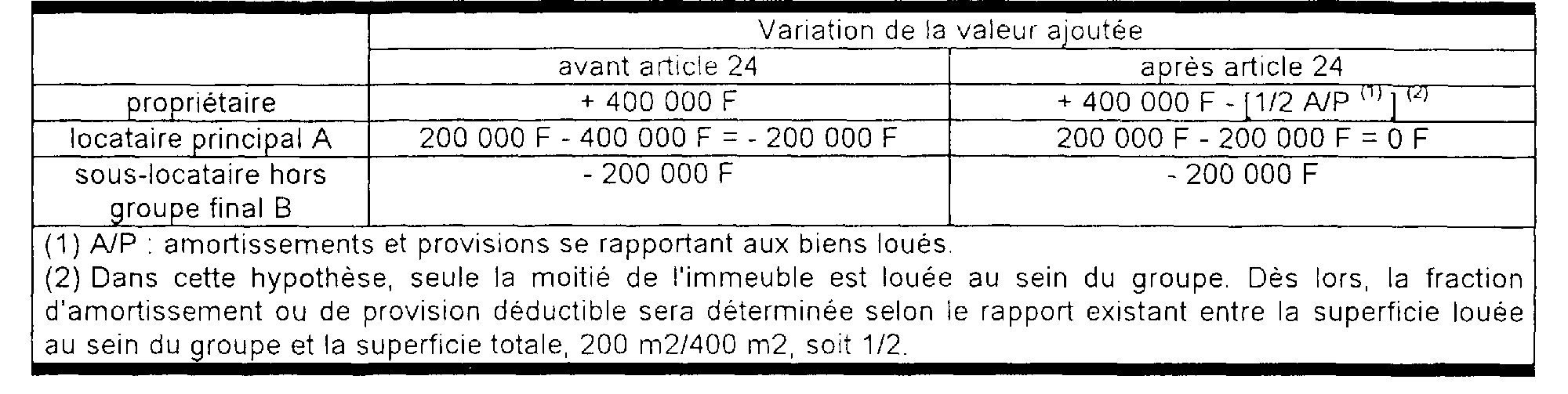

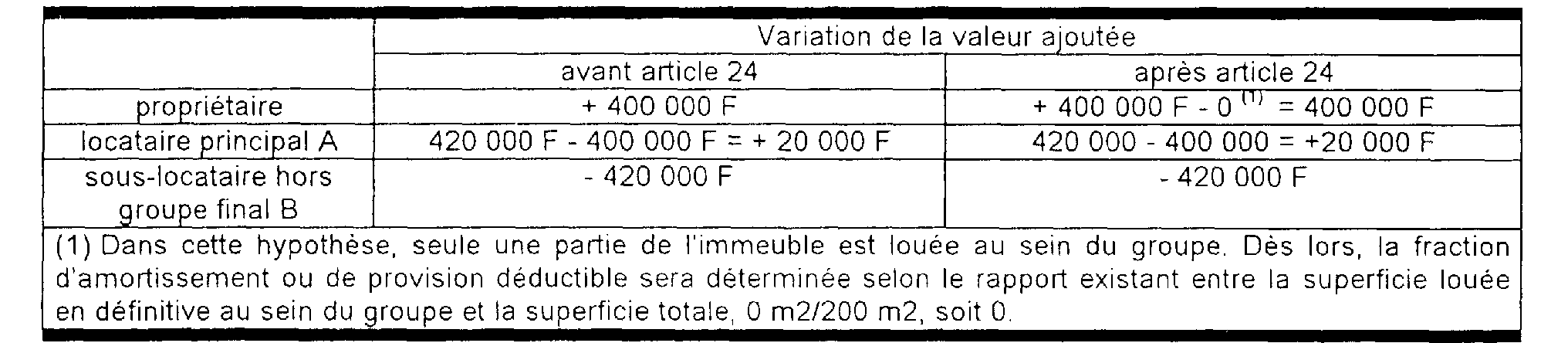

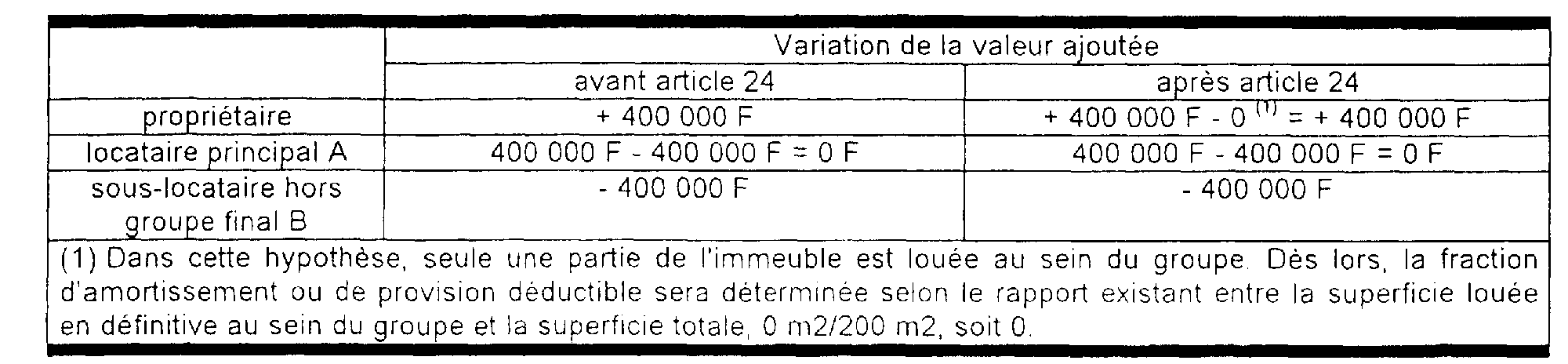

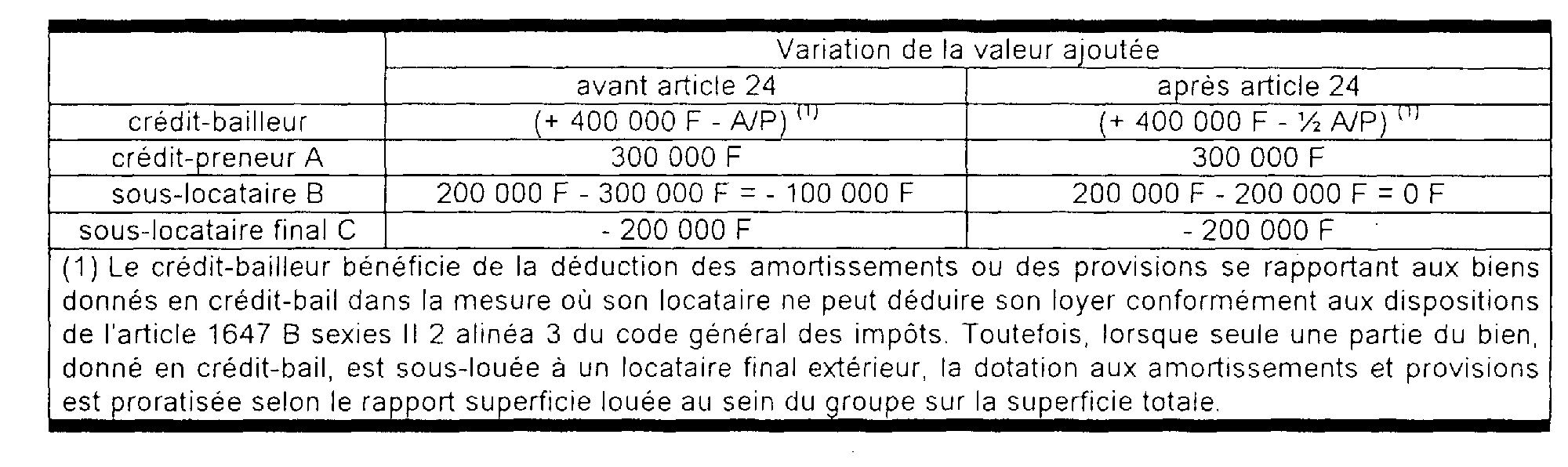

ANNEXE V

Application de l'article 24 dans un groupe

Location simple et utilisateur final extérieur au groupe

a) Location en cascade de surfaces décroissantes (prix au m2 constant)

Le propriétaire, entreprise liée, loue la totalité d'un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue 200 m2 à la société B hors groupe pour un loyer de 200 000 F et garde la disposition de 200 m2.

b) Location en cascade à loyers croissants

Le propriétaire, entreprise liée, loue la totalité d'un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue ces 400 m2 à la société B hors groupe pour un loyer de 420 000 F.

c) Location en cascade à loyers constants

Le propriétaire, entreprise liée, loue un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue ces 400 m2 à la société B hors groupe pour un loyer de 400 000 F.

Les retraitements apportés à la valeur ajoutée seraient identiques en cas de groupe où l'utilisateur final serait une entreprise liée dont le contrat n'est pas visé par l'article 24.

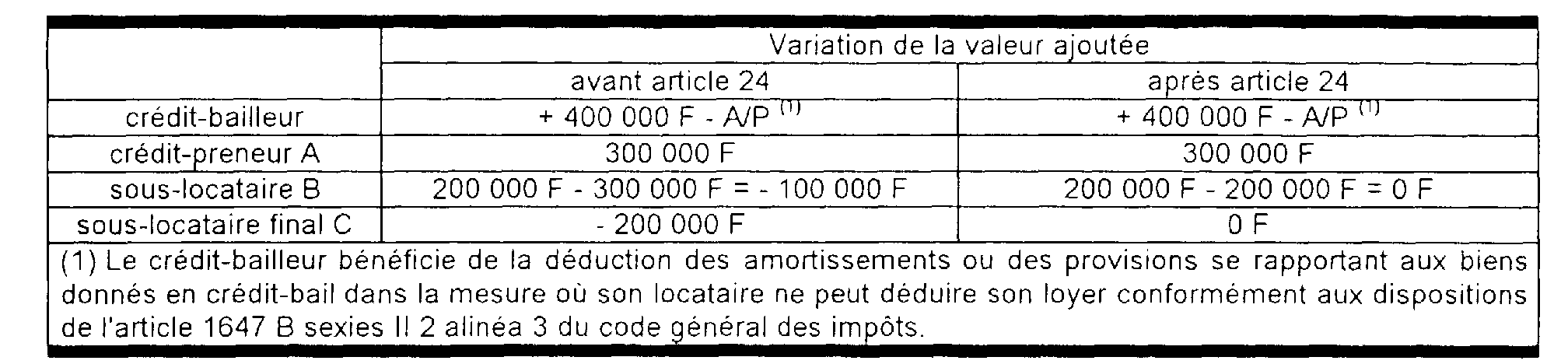

ANNEXE VI

Application de l'article 24 dans un groupe où le propriétaire, crédit-bailleur, est extérieur au groupe

Il convient de faire la même analyse en cas de location avec option d'achat.

a) Location en cascade de surfaces décroissantes (prix au m2 constant)

Le propriétaire, hors groupe, donne en crédit-bail un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue 300 m2 à la société B pour un loyer de 300 000 F et garde la disposition de 100 m2. La société B garde également la disposition de 100 m2 et sous-loue le reste, soit 200 m2 à la société C pour un loyer de 200 000 F.

b) Location en cascade à loyers croissants

Le propriétaire, hors groupe, donne en crédit-bail un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue 400 m2 à la société B pour un loyer de 420 000 F. La société B sous-loue également les 400 m2 à la société C pour un loyer de 450 000 F.

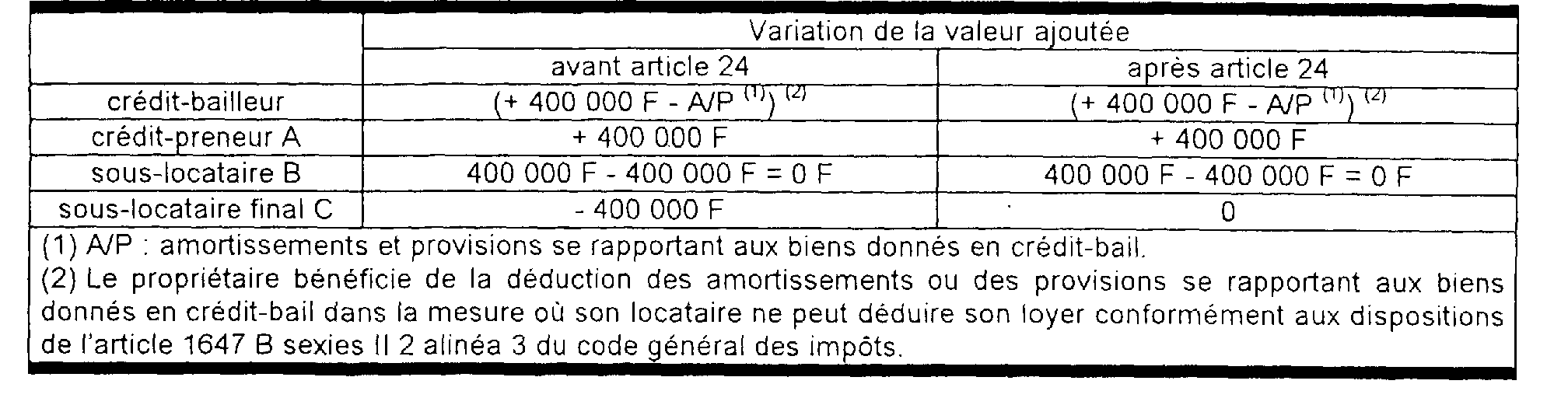

c) Location en cascade à loyers constants

Le propriétaire, hors groupe, donne en crédit-bail un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue 400 m2 à la société B pour un loyer de 400 000 F. La société B sous-loue également les 400 m2 à la société C pour un loyer de 400 000 F.

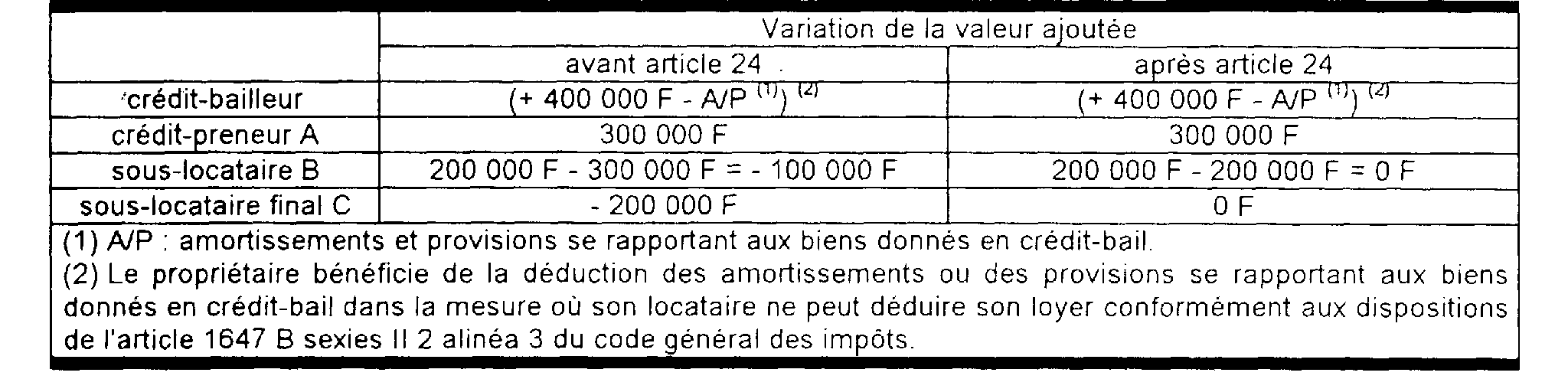

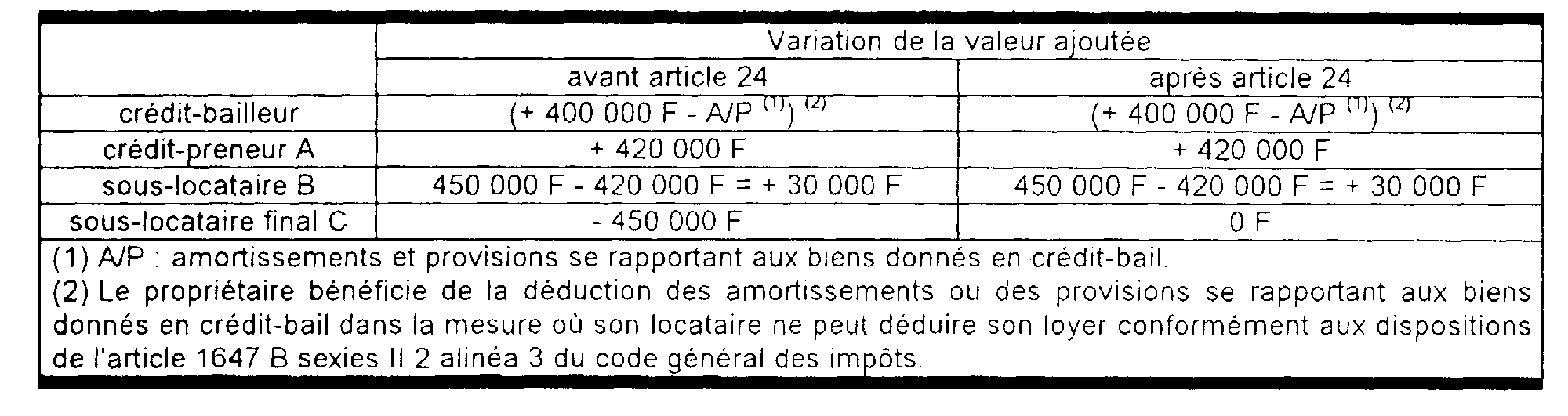

ANNEXE VII

Application de l'article 24 lorsque la première convention est un contrat de crédit-bail

Il convient de faire la même analyse lorsque la première convention est un contrat de location avec option d'achat.

Le propriétaire met à disposition, dans le cadre d'un crédit-bail, la totalité d'un local de 400 m2 à la société A pour un loyer de 400 000 F. La société A sous-loue 300 m2 à la société B pour un loyer de 300 000 F et garde la disposition de 100 m2. La société B garde également la disposition de 100 m2 et sous-loue le reste, soit 200 m2 à la société C pour un loyer de 200 000 F.

a) Le propriétaire crédit-bailleur est extérieur au groupe

b) Le locataire final est extérieur au groupe

1 Si une convention unique liant plusieurs entreprises prévoit une mise à disposition en cascade, les principes exposés ci-après trouvent tout autant application, car il convient, dès lors, de décomposer les éléments de la convention.

2 Compte tenu des variations de loyer constatées ces dernières années dans l'immobilier, une telle situation ne revêt néanmoins pas a priori un caractère anormal.