B.O.I. N° 17 DU 8 FEVRIER 2010

CHAPITRE 2 :

MODALITES D'APPLICATION DE LA DEDUCTION

27. La déduction prévue au troisième alinéa du 3° de l'article 83 ne peut s'exercer que dans le cadre de l'option du salarié ou du dirigeant pour la déduction des frais professionnels pour leur montant réel et justifié, dans les conditions habituelles. Elle entraîne obligatoirement la renonciation à la déduction forfaitaire de 10 % au titre des frais professionnels.

Section 1 :

Dépenses admises en déduction

28. Les frais admis en déduction au titre des frais professionnels sur le fondement du dernier alinéa du 3° de l'article 83 sont les frais, droits et intérêts d'emprunt liés à l'acquisition ou à la souscription des parts ou actions de la société.

L'emprunt doit être exclusivement affecté au financement de l'acquisition ou de la souscription des titres.

29. Sont admis en déduction :

- les frais et droits supportés pour l'acquisition ou la souscription des titres (commissions, honoraires, droits d'enregistrement, frais d'actes) ;

- les intérêts d'emprunt ainsi que les frais et droits y afférents. Il sera admis, à titre d'exemple, les frais de dossiers acquittés lors de la souscription du prêt, les cotisations d'assurance destinées à en garantir le remboursement, ainsi que les droits d'enregistrement acquittés lors de la présentation volontaire de l'acte de prêt à la formalité, bien que celle-ci ne soit pas requise (droit fixe de 125 € prévu à l'article 680).

30. Dès lors qu'ils ne se rapportent pas à leur souscription ou à leur acquisition, les frais de garde des titres ne sont pas admis en déduction en application du 3° de l'article 83 (ils sont admis en déduction dans la catégorie des revenus de capitaux mobiliers auxquels ils se rapportent). De même, en cas d'emprunt, la part des sommes payées qui correspond au remboursement du capital emprunté (« amortissement ») n'est pas admise en déduction.

Les frais et droits déduits en application du 3° de l'article 83 ne pourront être à nouveau admis en déduction pour la détermination du gain net en capital réalisé lors de la cession des titres en application de l'article 150-0 D.

31. Les frais, droits et intérêts d'emprunt admis en déduction sont ceux effectivement payés au cours de l'année d'imposition, sous réserve du respect de la règle de proportionnalité exposée ci-dessous.

32. La déduction est admise sur justificatifs. En pratique, la personne concernée doit joindre à sa déclaration d'ensemble des revenus une note exposant le détail des frais dont elle demande la déduction et, notamment, le détail des intérêts d'emprunts. Elle doit être en mesure de produire, à toute demande du service, le contrat de prêt, le plan d'amortissement et tous justificatifs afférents aux frais.

Section 2 :

Proportionnalité des frais d'emprunt déduits à la rémunération annuelle

33. La circonstance que l'utilité de l'acquisition ou de la souscription des titres pour l'acquisition ou la conservation de la rémunération perçue ou escomptée de la société soit établie n'exclut pas le fait que l'acquisition des titres contribue également à la constitution d'un capital.

Pour cette raison, les intérêts, frais et droits admis en déduction sont ceux qui correspondent à la part de l'emprunt dont le montant est proportionné avec la rémunération annuelle perçue ou escomptée à court terme de la société dont les titres sont acquis.

34. Dans la présente section, le terme « intérêts » désigne l'ensemble des frais, droits et intérêts d'emprunt susceptibles d'être admis en déduction (cf. supra n° 29 ).

A. PLAFOND DE DEDUCTION

35. Le 3° de l'article 83 prévoit expressément que les intérêts d'emprunt admis en déduction sont ceux qui correspondent à la part de l'emprunt dont le montant est proportionné à la rémunération annuelle perçue ou escomptée au moment où l'emprunt est contracté.

Les intérêts correspondant à la part de l'emprunt hors de proportion avec la rémunération perçue ou escomptée au moment où l'emprunt est contracté ne sont donc pas déductibles.

Cette condition de proportionnalité, qui découle directement des principes dégagés par la jurisprudence 4 , ainsi que la règle pratique dite du « triple » présentée ci-dessous au n° 36 pour s'assurer du respect de cette condition, ont été rappelées lors des débats parlementaires sur l'adoption de la mesure prévue par l'article 37 de la loi de finances rectificative pour 2009 5 .

36. A titre de règle pratique, et par analogie avec les pertes sur engagement de caution 6 , le montant des intérêts déductibles 7 est celui qui correspond à la fraction de l'emprunt qui n'excède pas le triple de la rémunération annuelle perçue ou escomptée lors de la souscription de l'emprunt.

Pour effectuer cette comparaison, il convient de retenir :

- le montant total du capital emprunté ;

- le montant de la rémunération perçue ou escomptée à court terme l'année où l'emprunt est contracté (cf. infra n° 43 ).

37. Sous réserve que toutes les autres conditions soient par ailleurs remplies, lorsque le montant de l'emprunt est inférieur au triple de cette rémunération, tous les intérêts afférents à cet emprunt sont déductibles.

38. Lorsqu'il est supérieur, seuls les intérêts correspondant à la part de l'emprunt qui n'excède pas le triple de la rémunération annuelle perçue ou escomptée l'année où l'emprunt est contracté sont déductibles.

Dans cette hypothèse, le montant des intérêts déductibles sera égal chaque année au montant des intérêts acquittés multiplié par le rapport entre le triple de la rémunération annuelle perçue ou escomptée à court terme l'année où l'emprunt est contracté et le montant total du capital emprunté.

Exemple :

En 2009, un salarié qui opte chaque année pour le régime des frais réels et justifiés, a perçu une rémunération de 100 000 € et acquis 600 000 € de titres de la société dans laquelle il travaille par un emprunt de même montant représentant au total 80 000 € d'intérêts.

Le montant de l'emprunt qu'il a contracté (600 000 €) est supérieur au triple de la rémunération qu'il a perçue en 2009 (300 000 €).

En 2009, le salarié verse 10 000 € d'intérêts. Le montant d'intérêts déductibles au titre des frais réels sera de : [(100 000 x 3) / 600 000] x 10 000 = 5 000 €

En 2010, le salarié verse 8 000 € d'intérêts. Le montant des intérêts déductibles au titre des frais réels sera de : [(100 000 x 3) / 600 000] x 8 000 = 4 000 €

39. En cas de souscription de plusieurs emprunts au cours de différentes années, cette règle de proportionnalité entre les emprunts souscrits et la rémunération annuelle perçue ou escomptée est appréciée, pour chaque emprunt, en prenant en compte le montant cumulé du capital restant dû au titre de l'ensemble des emprunts au moment où le nouvel emprunt est souscrit.

Lorsque le montant total du capital emprunté excède trois fois la rémunération perçue ou escomptée, les intérêts qui correspondent à la part du ou des emprunts qui excèdent ce plafond ne sont pas déductibles.

Exemple :

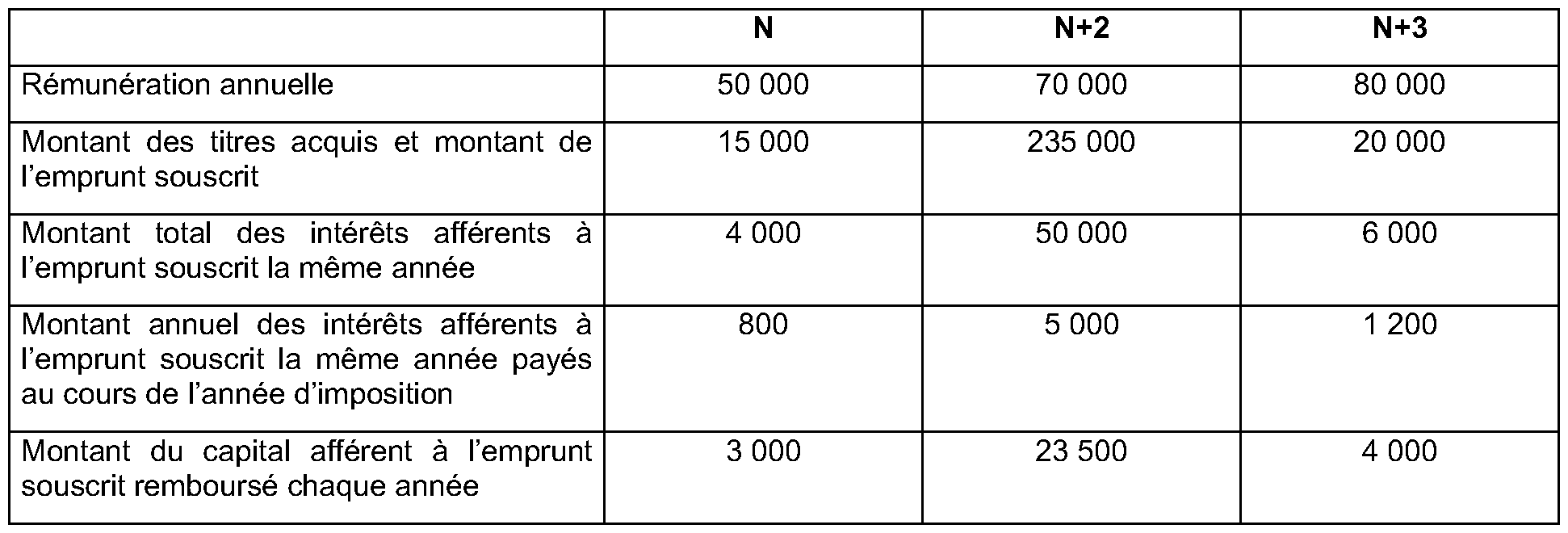

Un expert comptable qui opte chaque année pour le régime des frais réels et justifiés acquiert sur plusieurs années des titres du cabinet dans lequel il travaille. Le tableau ci-après retrace les différentes acquisitions qu'il a réalisées et les emprunts qu'il a souscrits. Les emprunts sont réputéscontractés au 1 er janvier de l'année.

- L'emprunt qu'il a souscrit en N (15 000 €) est inférieur au triple de sa rémunération (150 000 €), les intérêts de cet emprunt seront intégralement déductibles (4 000 € au total et 800 € par année d'imposition).

- En N + 1, il ne souscrit pas de nouvel emprunt, rembourse 3 000 € de son premier emprunt et acquitte 800 € d'intérêts d'emprunt qu'il peut déduire en totalité.

- L'emprunt qu'il a souscrit en N + 2 (235 000 €) porte le montant total du capital emprunté en N + 2 [235 000 + 15 000 – (2 x 3 000) = 244 000 € ] à un montant qui excède le triple de sa rémunération (210 000 €).

Les intérêts afférents à cet emprunt seront partiellement déductibles.

Les intérêts déductibles seront ceux qui correspondent à la part du capital inférieure au triple de sa rémunération N+2 diminué du capital restant dû au titre du premier emprunt au moment où le deuxième emprunt est contracté soit :

[(210 000 – 9 000) /235 000] x 50 000 € = 42 766 €

Le solde des intérêts du second emprunt, soit 7 234 € ne seront pas déductibles.

Au titre de chaque année d'imposition, le contribuable pourra déduire 86 % [(210 000 – 9 000) / 235 000] des intérêts afférents à cet emprunt payés au cours de l'année.

- L'emprunt qu'il a souscrit en N + 3 (20 000) porte le montant total du capital emprunté en N+3 [15 000 – (3 x 3 000) + (235 000 – 23 500) + 20 000 = 237 500 €] à un montant qui n'excède pas le triple de sa rémunération en N+3.

Les intérêts du troisième emprunt (6 000) seront déductibles en totalité.

- En N+4, le salarié pourra déduire de ses revenus la somme de 7 000 € au titre des intérêts d'emprunt. Ce montant correspond à la somme des intérêts déductibles au titre de chaque emprunt (800 + (5000 x 86 %) + 1200).

40. Dans le cas d'une acquisition de titres financée à la fois par un apport de fonds propres et par un emprunt, la fraction des intérêts déductibles doit tenir compte de cet apport de fonds propres. Les intérêts déductibles sont ceux qui correspondent à la part de l'emprunt qui n'excède pas le triple de la part de la rémunération proportionnelle à la part de l'acquisition financée par l'emprunt.

Exemple : un salarié qui opte chaque année pour le régime des frais réels et justifiés acquiert des titres de la société dans laquelle il travaille pour un montant de 700 000 €, financé par des fonds propres à hauteur de 400 000 € et par un emprunt de 300 000 € qui génère un montant total d'intérêts de 80 000 €.

Le salaire annuel net dont bénéficie le salarié à la suite de cette acquisition est de 100 000 €.

La part de la rémunération annuelle qui correspond à la part de l'acquisition financée par l'emprunt s'élève à :

100 000 x 300 000 / 700 000 = 42 857 €

Le triple de cette part de rémunération est égale à : 128 571 €.

Le montant de l'emprunt est supérieur au triple de cette rémunération.

Le montant des intérêts déductibles s'élève en conséquence à : (128 571 / 300 000) x 80 000, soit 34 286 €.

Au titre de chaque année d'imposition, le contribuable pourra déduire 43 % (128 571 / 300 000) des intérêts qu'il a payés.

41. Cas particulier : transformation d'une société de personnes en société soumise à l'impôt sur les sociétés .

Les intérêts d'emprunt qui, du fait de la transformation d'une société de personne en société soumise à l'impôt sur les sociétés ou en cas d'option pour la soumission à cet impôt, ne peuvent plus être déduits en application du I de l'article 151 nonies (cf. ci-dessus n° 13 , note de bas de page 2) peuvent, sous réserve de remplir toutes les conditions prévues, être déduits en application du 3° de l'article 83.

Dans ce cas, la condition de proportionnalité prévue pour le plafond de déduction des intérêts d'emprunt s'apprécie en comparant le triple de la rémunération imposable selon les règles de droit commun des traitements et salaires versée ou escomptée à compter de la transformation de la société ou de son changement de régime fiscal avec le montant du capital restant à rembourser à cette date.

B. REMUNERATION A PRENDRE EN COMPTE

42La rémunération à prendre en compte pour le calcul du plafond de déduction s'entend des revenus imposables selon les règles de droit commun applicables aux traitements et salaires, à l'exclusion de toutes les autres catégories de revenus, notamment des revenus de capitaux mobiliers ou des gains de cessions de valeurs mobilières 8 .

43Il s'agit de la rémunération nette totale avant prise en compte des déductions pour frais professionnels. Elle inclut notamment la totalité des primes et indemnités et imposables, à l'exception des sommes versées ou des gains réalisés dans le cadre des dispositifs d'épargne salariale ou d'actionnariat salarié (intéressement, participation, plan d'épargne entreprise et assimilés, options sur titres, attributions d'actions gratuites etc..).

Les éléments de rémunération exonérés, notamment la rémunération des heures supplémentaires exonérées en application de l'article 81 quater ou, pour les personnes impatriées, la prime d'impatriation et la rémunération correspondant à l'activité effectuée à l'étranger exonérées en application de l'article 81 B ou de l'article 155 B ne sont également pas pris en compte.

44La rémunération de référence est la rémunération annuelle perçue ou escomptée à court terme l'année au cours de laquelle l'emprunt est souscrit. Ainsi, lorsque le salarié n'a travaillé qu'une partie de l'année dans la société dont il acquiert des titres, la règle du triple s'apprécie par référence avec la rémunération annuelle qu'il escompte au moment de la souscription de l'emprunt.

Lorsque l'emprunt est souscrit en N et que la prise de fonctions du salarié ou du dirigeant intervient en N+1, la rémunération à prendre en compte est celle qu'il percevra en N + 1 et, si toutes les conditions sont par ailleurs remplies, les intérêts d'emprunt seront déductibles du revenu imposable selon les règles de droit commun des traitements et salaires en N, le déficit catégoriel éventuellement constaté étant imputable sur son revenu global.

Exemple : un salarié acquiert des titres de la société dans laquelle il va exercer son activité le 01/07/N et perçoit, à compter de cette même date, une rémunération mensuelle de 5 000 €. Il a également perçu une rémunération de 50 000 € au titre de son activité dans une autre société jusqu'à l'acquisition des titres. La rémunération à retenir pour l'application de la règle dite du « triple » au titre de l'année N et des années suivantes est la rémunération annuelle escomptée au moment où l'emprunt est souscrit, c'est-à-dire 5 000 x 12 = 60 000 €.

Lorsque le salarié exerce déjà son activité dans la société lors de l'acquisition ou de la souscription des titres, la rémunération de référence est celle perçue au cours de l'année d'acquisition ou de la souscription des titres ou celle escomptée à compter du moment où il devient associé.

45Seule la rémunération perçue ou escomptée au titre de l'exercice de l'activité principale dans la société doit être retenue. Les rémunérations perçues au titre d'autres activités ou mandats ne sont pas prises en compte.