CHAPITRE 3 RÉGIME D'IMPOSITION APPLICABLE AUX REVENUS DES VALEURS ÉMISES HORS DE FRANCE

CHAPITRE 3

RÉGIME D'IMPOSITION APPLICABLE AUX REVENUS

DES VALEURS ÉMISES HORS DE FRANCE

A. RÉGIME DE DROIT COMMUN

1Le régime fiscal actuellement en vigueur procède de l'imposition directe en la personne des bénéficiaires 1 .

Les revenus des valeurs étrangères sont soumis au même régime fiscal qu'ils soient encaissés en France ou à l'étranger.

Lorsqu'ils sont encaissés par des personnes physiques ayant leur domicile réel en France, les revenus mobiliers de source étrangère visés aux articles 120 à 123 du CGI sont soumis à l'impôt sur le revenu au vu de la déclaration d'ensemble des revenus que les intéressés sont tenus de souscrire conformément aux dispositions de l'article 170 du code précité.

Le cas échéant, ces revenus sont convertis en monnaie française d'après le taux de change en vigueur au jour de l'encaissement effectif (cf. 5 I 22 ).

2En pratique, les revenus de l'espèce font l'objet d'une déclaration spéciale sur l'imprimé n° 2047 (annexe à la déclaration d'ensemble des revenus).

Cette déclaration n° 2047 permet aux contribuables personnes physiques soumis à l'impôt sur le revenu :

- de déclarer, entre autres, les revenus de valeurs mobilières de toute nature -qu'un crédit d'impôt leur soit ou non attaché- qui ont été encaissés hors de la France métropolitaine et des départements d'outre-mer ou reçus directement d'un territoire ou pays autre que la France métropolitaine et les départements d'outre-mer ;

- de déterminer le crédit d'impôt attaché à ceux de ces revenus qui ouvrent droit à imputation sur l'impôt sur le revenu (cf. ci-après).

B. INCIDENCE DES CONVENTIONS INTERNATIONALES

I. Règles générales

3La plupart des conventions fiscales internationales conclues par la France en vue d'éviter les doubles impositions prévoient, en faveur des bénéficiaires domiciliés en France, de revenus de valeurs mobilières étrangères, l'imputation, sur l'impôt français exigible à raison de ces revenus, de l'impôt étranger perçu dans l'état de la source ou d'une décote en tenant lieu Un régime analogue est appliqué en ce qui concerne les produits de même nature originaires des territoires d'outre-mer et des États de l'ex-communauté ou assimilés.

Il s'ensuit notamment que les revenus provenant d'États avec lesquels la France n'a pas conclu de convention de cette nature ne donnent lieu à aucune imputation sur l'impôt français. Dans ce cas, les revenus dont il s'agit sont soumis à l'impôt français pour leur montant net d'impôt étranger (CGI, art. 122 ). Toutefois, il a été admis que les dividendes, intérêts d'obligations ou d'autres titres d'emprunts négociables et les tantièmes provenant du Cambodge, du Laos et du Tchad -pays avec lesquels la France n'a pas conclu de convention fiscale- ouvraient droit à un crédit d'impôt. Il en est de même en ce qui concerne les revenus de même nature provenant des territoires d'outre-mer.

II. Modalités d'imputation de l'impôt étranger

4En ce qui concerne les modalités d'imputation de l'impôt étranger, il convient de se référer à chaque convention fiscale actuellement en vigueur et aux commentaires donnés à cet égard dans la série 14 A I, division B.

On se bornera donc ici à un bref rappel des règles applicables en la matière.

5Les conventions n'accordent qu'aux contribuables résidents de France, au sens conventionnel du terme, la possibilité d'imputer les impôts étrangers. Il en résulte que les contribuables non résidents de France dont les revenus de source étrangère sont imposables en France parce qu'ils sont rattachés à un établissement stable situé en France, n'ont pas droit au crédit de l'impôt étranger perçu sur ces revenus, pour le calcul de l'impôt dû en France à raison de ces revenus.

6Lorsqu'elle est admise, l'imputation doit être faite sur l'impôt français dans la base duquel les revenus correspondants ont été compris. A contrario, aucune imputation ne peut être faite sur l'impôt dû au titre d'une année ou d'un exercice déterminé, si le revenu auquel est attaché le crédit d'impôt n'est pas compris dans la base d'imposition établie au titre de la même année ou du même exercice.

Le montant des sommes imputables est calculé d'après les règles suivantes.

7 a. Montant théorique. Le montant du crédit d'impôt attaché aux revenus est déterminé compte tenu des dispositions propres à chaque convention applicable.

- Principe.

Le crédit d'impôt est égal au montant de l'impôt que l'État étranger a effectivement prélevé, étant entendu que cet impôt effectivement prélevé ne doit pas lui-même excéder le montant du prélèvement que l'article de la convention visant la catégorie de revenus considérée autorise ledit État à opérer.

- Dérogations.

Le crédit peut toutefois ne pas être égal au montant de l'impôt effectivement prélevé à l'étranger. Il est alors déterminé :

• soit au moyen d'une formule qui tient compte du taux de droit commun du prélèvement étranger ;

• soit d'une manière forfaitaire, à un taux expressément fixé par la convention, quel que soit alors le montant du prélèvement effectif de l'impôt étranger ou même en l'absence de tout prélèvement dans l'État d'où proviennent les revenus : c'est le cas des conventions comportant une clause de crédit forfaitaire ou de crédit pour l'impôt fictif, incluse fréquemment dans les accords conclus par la France avec les pays en voie de développement.

8 b. Montant imputable. Le montant du crédit d'impôt tel qu'il a été déterminé au a. ci-dessus, qui peut être effectivement imputé sur l'impôt français, doit être limité à la fraction de l'impôt français corres-pondant aux revenus donnant lieu à imputation. En d'autres termes, la France ne peut accorder sur son impôt, conformément d'ailleurs aux dispositions expresses des conventions fiscales, une déduction de l'impôt étranger supérieure au montant de l'impôt français afférent aux revenus considérés 2 .

Le crédit d'impôt effectivement imputable constitue un revenu imposable au même titre que le produit y ouvrant droit et doit donc être ajouté à ce produit.

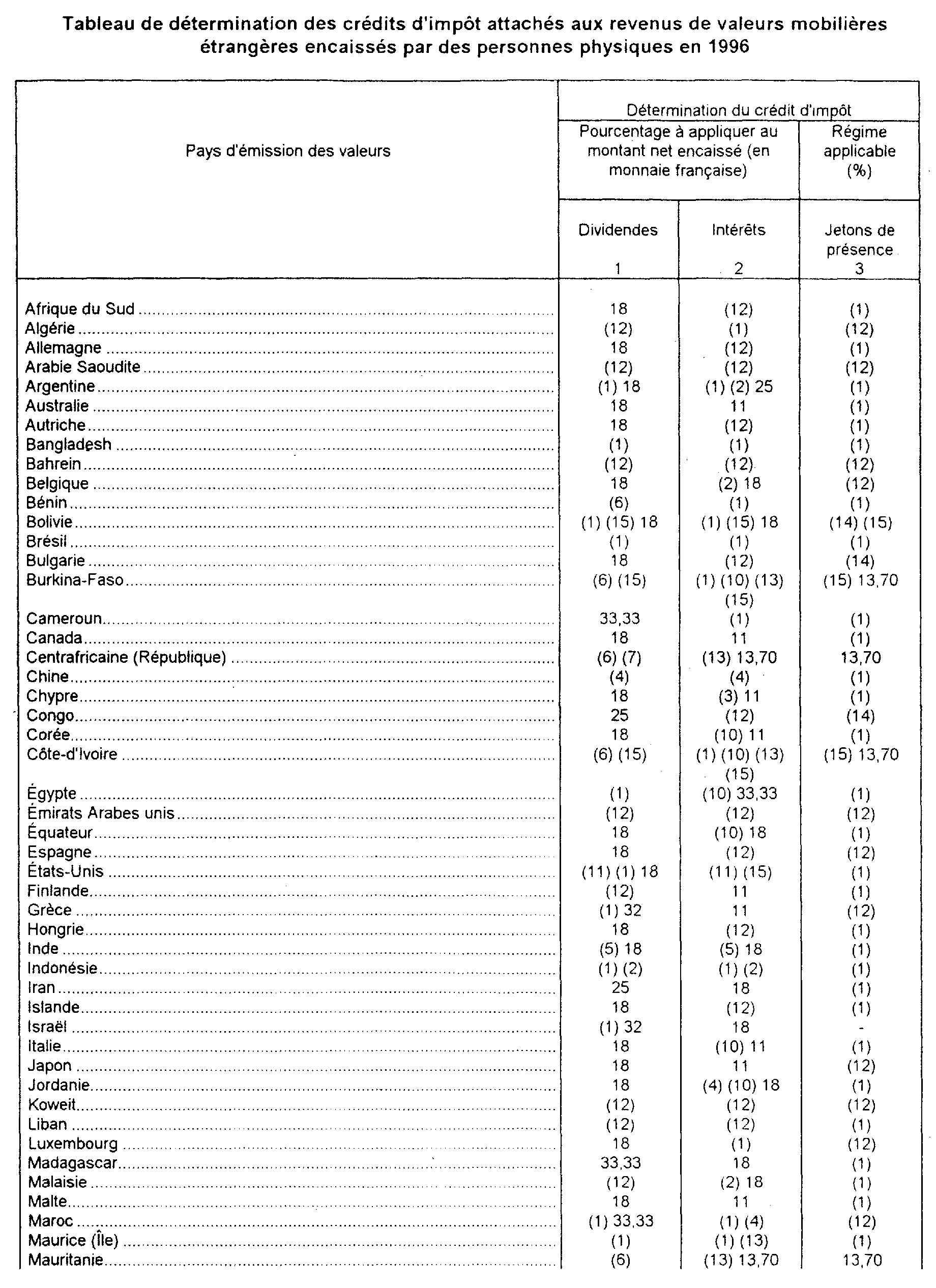

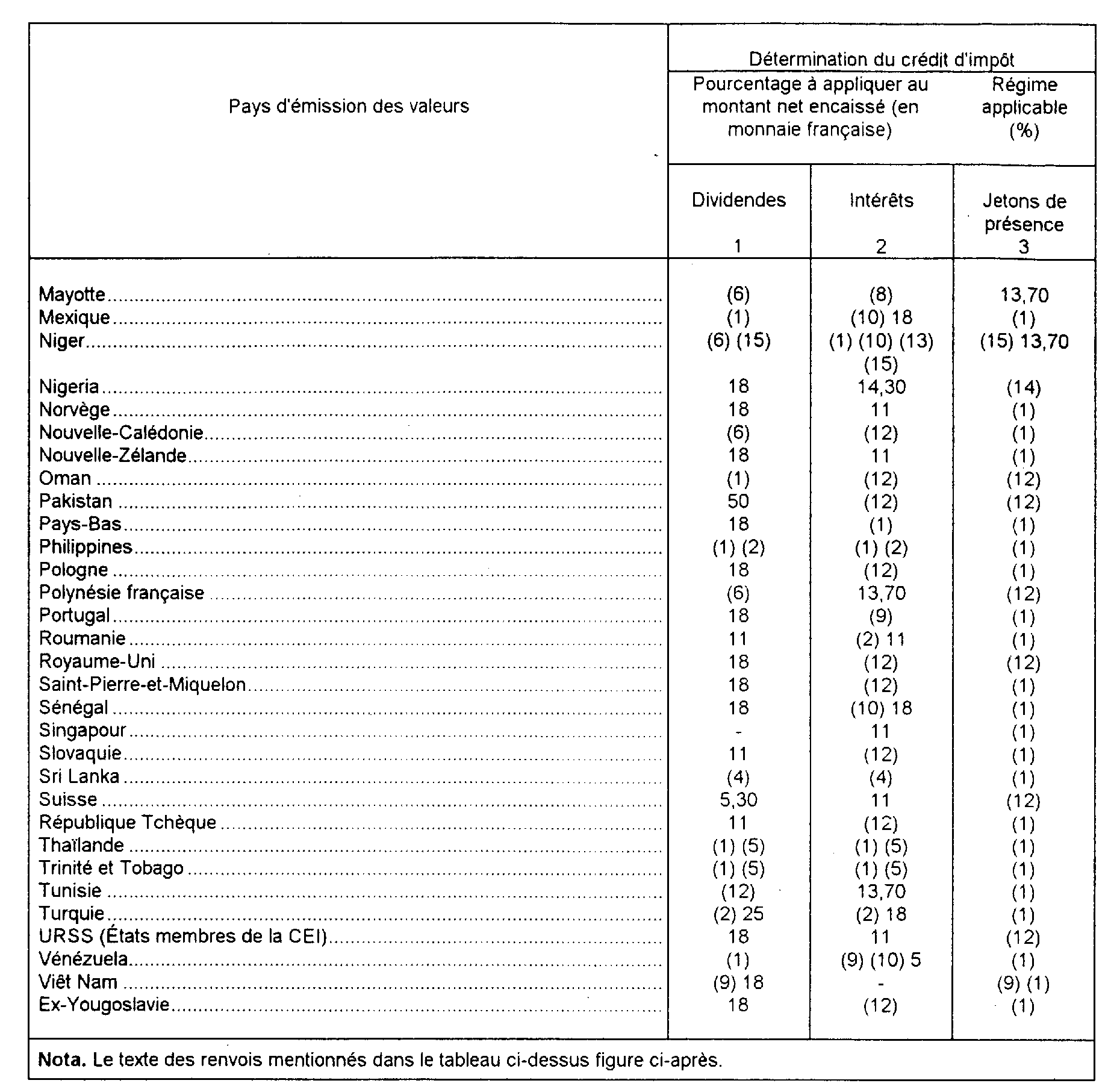

En ce qui concerne le calcul du crédit d'impôt pour chaque pays intéressé, voir 14 A I, division B et tableau en annexe.

III. Remboursement de l'impôt perçu à la source dans le pays d'origine

9Certaines conventions internationales prévoient un droit à dégrèvement de l'impôt retenu à la source perçu sur les revenus de capitaux mobiliers, qui correspond à la différence entre l'impôt exigible dans l'État de la source selon les règles de droit commun et l'impôt calculé au taux conventionnel.

Ce dégrèvement peut s'opérer par voie de remboursement (à titre d'exemple, la convention franco-suisse, art. 11).

.Celui-ci constitue toujours pour le bénéficiaire un complément de revenu, taxable dans les mêmes conditions que le produit principal et imposable au titre de l'année au cours de laquelle il est intervenu (CE, arrêt du 12 avril 1972, n° 80586).

Texte des renvois afférents au tableau de détermination des crédits d'impôt attachés aux revenus de valeurs mobilières :

(1) Le crédit d'impôt est généralement égal au montant de l'impôt étranger effectivement prélevé dans la limite de l'impôt français correspondant. Il appartient au contribuable d'en justifier. Il existe toutefois plusieurs dérogations à cette règle :

1° Le crédit d'impôt est calculé de façon forfaitaire dans les cas suivants :

- intérêts de source argentine : 15 % de leur montant brut pour les intérêts partiellement ou totalement exonérés par le gouvernement argentin ;

- dividendes et intérêts de source bangladaise : impôt prélevé à la source dans les limites prévues par la convention majoré de 10 % du montant brut du revenu sans pouvoir excéder 20 % du montant brut de ce revenu. En l'absence de retenue à la source, le taux du crédit d'impôt est de 10 % ;

- dividendes et intérêts de source brésilienne : crédit forfaitaire égal à 20 % de leur montant brut ;

- dividendes de source égyptienne : 25 % de leur montant brut ou le montant de l'impôt égyptien réellement perçu s'il est supérieur ;

- dividendes de source grecque : crédit forfaitaire égal à 24 % de leur montant brut seulement en ce qui concerne les bénéfices distribués qui proviennent d'un exercice comptable clos avant le 30 juin 1992 et qui ont supporté une retenue à la source en Grèce ;

- dividendes et intérêts de source indonésienne : 10 % de leur montant brut, lorsque l'impôt indonésien n'est pas perçu ou lorsqu'il est perçu à un taux inférieur à 10 % du fait de mesures spéciales incitatives ;

- dividendes de source israélienne : crédit forfaitaire de 24 % de leur montant brut seulement lorsque les bénéfices dont proviennent les dividendes ont été exonérés de l'impôt israélien sur le revenu en vertu des articles 11 et 15 de la loi israélienne modifiée 5710-1950 ou des articles 46, 47, 48 et 53 de la loi israélienne modifiée 5719-1959 visant à encourager les investissements ;

-dividendes de source mexicaine : crédit d'impôt forfaitaire de 15 % du montant brut des dividendes si la société distributrice résidente du Mexique ne détient pas directement ou indirectement plus de 50 % du capital d'une société résident d'un État tiers ;

- dividendes et intérêts de source nigériane : respectivement de 15 % ou 12,5 % du montant brut des dividendes ou intérêts qui sont exonérés de l'impôt nigérian ou qui sont soumis à cet impôt à un taux réduit en fonction de la législation nigériane sur le développement économique. Toutefois, le crédit d'impôt est limité à l'impôt exigible selon la législation nigériane de droit commun, s'il est inférieur (tel n'est pas le cas actuellement - taux de droit commun de 15 % -) ;

- dividendes et intérêts de source philippine : respectivement 20 % ou 15 % du montant brut de ces dividendes ou intérêts lorsque l'impôt philippin est inférieur ou n'est pas perçu.

2° Le crédit d'impôt afférent aux dividendes de source mauricienne et thaïlandaise ne peut excéder 25 % de leur montant brut. D'autre part, le crédit d'impôt afférent aux intérêts de source luxembourgeoise et néerlandaise est limité à 10 % de leur montant brut ; il concerne les seuls intérêts d'obligations participatives.

3° L'impôt gabonais sur le revenu des prêts, dépôts, bons de caisse et de toutes autres créances non négociables n'ouvre pas droit à crédit d'impôt.

4° Le crédit d'impôt afférent aux tantièmes de source canadienne prend en compte, le cas échéant, le montant de l'impôt québécois payé sur les mêmes revenus.

(2) En règle générale, les produits exempts d'impôt dans l'État de la source n'ouvrent droit à aucun crédit d'impôt. Toutefois :

- lorsqu'ils bénéficient d'une exonération ou d'une réduction d'impôt en application des mesures particulières sur le développement économique, le crédit est égal à l'impôt étranger qui eut été payé en l'absence de ces mesures particulières pour les dividendes et intérêts de source turque (dans la limite respectivement de 20 % et 15 % de leur montant brut) ;

- les intérêts de prêts agréés, exonérés en Malaisie, ouvrent droit à un crédit d'impôt égal à 15 % de leur montant brut ;

- en ce qui concerné les dividendes et intérêts exempts d'impôt en Indonésie et aux Philippines, ainsi que les intérêts exempts d'impôt en Argentine, voir le renvoi (1) ci-avant.

(3) Les intérêts de source chypriote n'ouvrent droit à aucun crédit d'impôt lorsqu'ils sont :

- payés en liaison avec la vente à crédit d'un équipement industriel, commercial ou scientifique ;

- payés en liaison avec la vente à crédit de mearchandises par une entreprise à une autre entreprise ;

- payés sur un prêt garanti par un État ou une personne morale de droit public de cet État ;

- payés à une personne morale de droit public française.

(4) Crédit forfaitaire, calculé sur le montant brut des produits de :

- 10 % pour les intérêts de source chinoise, les intérêts d'emprunts marocains émis par certains organismes spécialisés et les intérêts de source jordanienne exonérés en vertu de la législation sur le développement économique ;

- 20 % pour les dividendes de source chinoise, ce taux étant limité à 10 % pour les dividendes payés par les entreprises chinoises mixtes à capitaux ;

- 25 % pour les dividendes et 15 % pour les intérêts de source sri lankaise ayant supporté un impôt inférieur.

(5) Le crédit d'impôt est égal à 10 % du montant brut des intérêts payés par une société indienne à une entreprise individuelle française.

Par ailleurs, les dividendes qui ont leur source en Inde ou les dividendes et intérêts qui ont leur source à Trinité et Tobago et qui n'ont pas supporté l'impôt dans ces États ou n'ont supporté qu'une imposition réduite en vertu des dispositions de la loi interne visée aux articles 25-1 c de la convention pour l'Inde et 24-2 c de la convention pour Trinité et Tobago ouvrent droit à un crédit forfaitaire correspondant à l'impôt qui aurait été perçu par ces États en l'absence de ces dispositions particulières, plafonné au montant de la retenue à la source aux taux prévus à l'article 11 de la convention pour l'Inde et 10 et 11 pour Trinité et Tobago. Les intérêts qui ont leur source en Inde, et qui sont visés à l'article 25-1 c dejà cité, ouvrent droit dans tous les cas à un crédit d'impôt forfaitaire égal au montant qui aurait été payé en Inde par application du taux prévu aux a) ou b), selon les cas, du paragraphe 2 de l'article 12 de la convention.

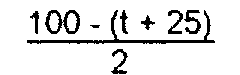

(6) « t » étant le taux de l'impôt étranger prélevé à la source, le pourcentage permettant de calculer le crédit d'impôt est fourni par la formule suivante :

(7) Sauf justification d'un montant d'impôt plus élevé.

(8) Le crédit d'impôt est égal pour les intérêts ayant leur source à Mayotte :

- à 12 % du montant brut des intérêts lorsqu'ils proviennent de titres négociables ;

- à 15 % du montant brut des intérêts lorsqu'ils proviennent de titres non négociables.

(9) En ce qui concerne les intérêts de source portugaise, pour les seuls intérêts effectivement imposés au Portugal, crédit forfaitaire :

- de 10 % du montant brut des intérêts d'obligations et autres titres d'emprunts négociables ; toutefois dans la mesure où l'impôt portugais serait effectivement prélevé sur ces intérêts à un taux supérieur à 10 %, crédit égal au montant de cet impôt et dans la limite de 12 % du montant brut des intérêts ;

- de 12 % du montant brut des intérêts de créances non représentées par des titres négociables ;

- Vénézuela : intérêts autres que ceux visés au (10) : crédit d'impôt forfaitaire égal au montant de l'impôt vénézuélien qui, dans la limite de 5 % du montant net du revenu, aurai dû être payé en vertu de la législation de droit commun, mais qui a. fait l'objet d'une exonération ou d'une réduction en application des mesures d'incitation fiscale temporaire en vue de promouvoir le développement économique au Venezuela, en vigueur au 7 mai 1992 ;

- Viêt Nam : les dividendes et jetons de présence qui n'ont pas supporté l'impôt ou qui n'ont supporté qu'une imposition réduite en vertu de la loi vietnamienne du 29 décembre 1987 sur les investissements étrangers en République socialiste du Viêt Nam ouvrent droit à un crédit forfaitaire liquidé au même taux que ceux visés aux articles 10 et 15 de la convention. (10) N'ouvrent droit à aucun crédit d'impôt :

- Les intérêts de source coréenne lorsqu'ils sont payés :

- à raison d'une obligation, d'un bon ou d'un titre analogue émis par le gouvernement coréen ou une subdivision politique ou collectivité locale de l'État coréen ;

- en liaison avec la vente à crédit d'un équipement industriel, commercial ou scientifique ou en liaison avec la vente à crédit de marchandises livrées par une entreprise à une autre entreprise ;

- sur un prêt accordé ou garanti par la Banque de France ou par la Banque française pour le commerce extérieur.

- Les intérêts de source égyptienne lorsqu'ils sont payés à raison de prêts accordés, garantis ou assumés par l'État français ou un organisme public français.

- Les intérêts de source équatorienne lorsqu'ils sont payés par le gouvernement de l'Equateur ou l'une de ses collectivités locales. Par ailleurs, le crédit d'impôt ne peut excéder 10 % du montant brut des intérêts lorsqu'ils proviennent du financement de ventes d'équipements industriel, commercial ou scientifique ou d'un prêt de nature quelconque consenti par une banque ou du financement de travaux publics.

- Les intérêts de source italienne ou ivoirienne :

- lorsqu'ils sont payés en liaison avec la vente à crédit d'un équipement industriel, commercial ou scientifique ou en liaison avec la vente à crédit de marchandises livrées par une entreprise à une autre entreprise ;

- lorsqu'ils sont payés en liaison avec la fourniture de services par une entreprise à une autre entreprise (dans le cas de la Côte-d'lvoire seulement) ;

- lorsque le débiteur est l'État, une de ses subdivisions politiques ou administratives ou collectivtés locales (ou une de leurs personnes morales de droit public dans le cas de la Côte-d'lvoire seulement).

- Les intérêts de source jordanienne lorsqu'ils sont payés en liaison avec la vente à crédit d'un équipement industriel, commercial ou scientifique ou de marchandises par une entreprise à une autre entreprise.

- Les intérêts de source mexicaine :

- lorsque le débiteur est l'État mexicain ou l'une de ses subdivisions politiques ;

- lorsqu'ils sont payés au titre de prêts d'une durée d'au moins trois ans accordés ou garantis par une institution de financement ou d'assurance à caractère public dont l'objet est de promouvoir les exportations par l'octroi de prêts ou garanties à des conditions préférentielles.

- Les intérêts de source sénégalaise :

- lorsque le débiteur est l'Etat sénégalais, l'une de ses collectivités locales ou l'une de ses personnes morales de droit public ;

- lorsqu'ils sont payés en liaison avec la vente à crédit d'un équipement industriel, commercial ou scientifique ou en liaison avec la vente à crédit de marchandises ou la fourniture de services par une entreprise à une autre entreprise.

- Les intérêts de source vénézuélienne :

- lorsque le débiteur est l'État vénézuélien, l'une de ses collectivités locales ou l'une de leurs personnes morales de droit public ;

- lorsqu'ils sont payés à raison de financements accordés dans le cadre de l'aide publique au commerce extérieur ou dans le cadre d'accords conclus entre la France et le Vénézuela.

(11) Les dividendes et intérêts de source américaine perçus par des personnes résidentes de France, possédant la citoyenneté américaine, ouvrent droit, dans les conditions prévues par l'article 24 § 1 b-i) de la Convention fiscale franco-américaine du 31 août 1994, à un crédit d'impôt égal au montant de l'impôt français correspondant à ces revenus. A cette fin, les revenus de source américaine doivent être mentionnés à la colonne 2 de la déclaration n° 2047 pour leur montant brut, avant déduction de l'impôt américain.

Lorsque les conditions posées par l'article 24 précité ne sont pas remplies, le montant des dividendes à déclarer est égal à 85 % de leur montant brut mis en paiement aux États-Unis.

(12) Ces dividendes, intérêts, jetons de présence et tantièmes n'ouvrent droit à aucun crédit d'impôt. Les jetons de présence et tantièmes concernés ne sont pas imposables en France, excepté lorsqu'ils ont leur source dans les États suivants : Arabie Saoudite, Bahrein, Émirats Arabes Unis, Koweit, Oman, Qatar et Etats membres de la CEI.

Le contribuable doit reporter les profits nets résultant des opérations réalisées à l'étranger sur les marchés à terme (d'instruments financiers ou de marchandises) et sur les marchés d'options négociables.

Les pertes éventuelles sont imputables sur les profits de même nature réalisés au cours de la même année ou des cinq années suivantes.

(13) Les intérêts qui proviennent de prêts, dépôts, comptes de dépôts, bons de caisse et autres créances non représentées par des titres négociables n'ouvrent droit à aucun crédit d'impôt lorsqu'ils proviennent du Gabon.

Ces intérêts ouvrent droit à un crédit d'impôt égal :

- à 16 % de leur montant brut lorsqu'ils ont leur source au Burkina Faso, en Mauritanie, au Niger et au Sénégal et qu'ils ont été soumis à l'impôt sur le revenu des capitaux mobiliers dans ces États ;

- au montant de l'impôt étranger effectivement prélevé lorsqu'ils ont leur source en République de Centrafrique et au Mali.

(14) Le crédit d'impôt est égal au montant de l'impôt français correspondant aux revenus en cause.

(15) a. Revenus de source ivoirienne :

Les revenus ci-après ouvrent droit à un crédit d'impôt dans la limite de l'impôt français correspondant à ces revenus égal :

- à 15 % du montant brut des dividendes ou à 18 % du montant brut des dividendes lorsqu'ils sont payés par une société domiciliée en Côte d'ivoire et qui se trouve exonérée de l'impôt sur les bénéfices ou a acquitté cet impôt à un taux inférieur au taux de droit commun ;

- à 15 % du montant brut des intérêts, sous réserve du renvoi 10 ;

- au montant de l'impôt ivoirien effectivement prélevé dans le cas des jetons de présence.

b. Revenus de source bolivienne :

Ces revenus ouvrent droit à crédit d'impôt lorsqu'ils ont été mis en paiement à compter du 1er novembre 1996 ; toutefois en matière de redevances, aucun crédit d'impôt n'est imputable pour les rémunérations payées pour des services techniques, y compris des analyses ou des études de nature scientifique, géologique ou technique, pour des travaux d'ingénierie, y compris les plans y afférents, ou pour des services de consultation ou de surveillance.

c. Revenus de source américaine :

Les intérêts qui sont déterminés par référence aux bénéfices de l'émetteur ou de l'une de ses entreprises associés peuvent être soumis aux États-Unis à une retenue à la source au taux de 15 %. En ce cas, ceux-ci ouvrent droit à un crédit d'impôt égal au montant de l'impôt américain et plafonné au montant de l'impôt français correspondant à ces revenus (voir articles 11 et 24 de la convention).

1 Si les bénéficiaires sont des entreprises exploitées en France, il convient de se reporter à la série 4 J 221 .

2 Toutefois, le paragraphe 2.a.a de l'article 20 de la convention franco-allemande du 21 juillet 1959, prévoit que le crédit d'impôt est égal, pour les revenus visés à l'article 9 § 2 de la convention, au montant de l'impôt payé en République fédérale, conformément aux dispositions de ce paragraphe. L'excédent éventuel est remboursé au contribuable selon les modalités prévues par la législation française en matière d'avoir fiscal.