B.O.I. N° 190 du 14 OCTOBRE 1999

BULLETIN OFFICIEL DES IMPÔTS

7 M-6-99

N° 190 du 14 OCTOBRE 1999

7 E / 47

INSTRUCTION DU 8 OCTOBRE 1999

TAXE DIFFERENTIELLE SUR LES VEHICULES A MOTEUR.

CAMPAGNE 2000. DELIVRANCE DES VIGNETTES MILLESIMEES " 2000 " .

NOR : ECO L 99 00180 J

[Bureaux G1 et R1]

La présente instruction décrit les caractéristiques de la vignette automobile millésimée " 2000 " et indique le calendrier de la campagne de vente. Elle précise par ailleurs, les modalités pratiques de délivrance de la vignette ainsi que les informations concernant la diffusion des tarifs.

I. Caractéristique des vignettes " 2000 "

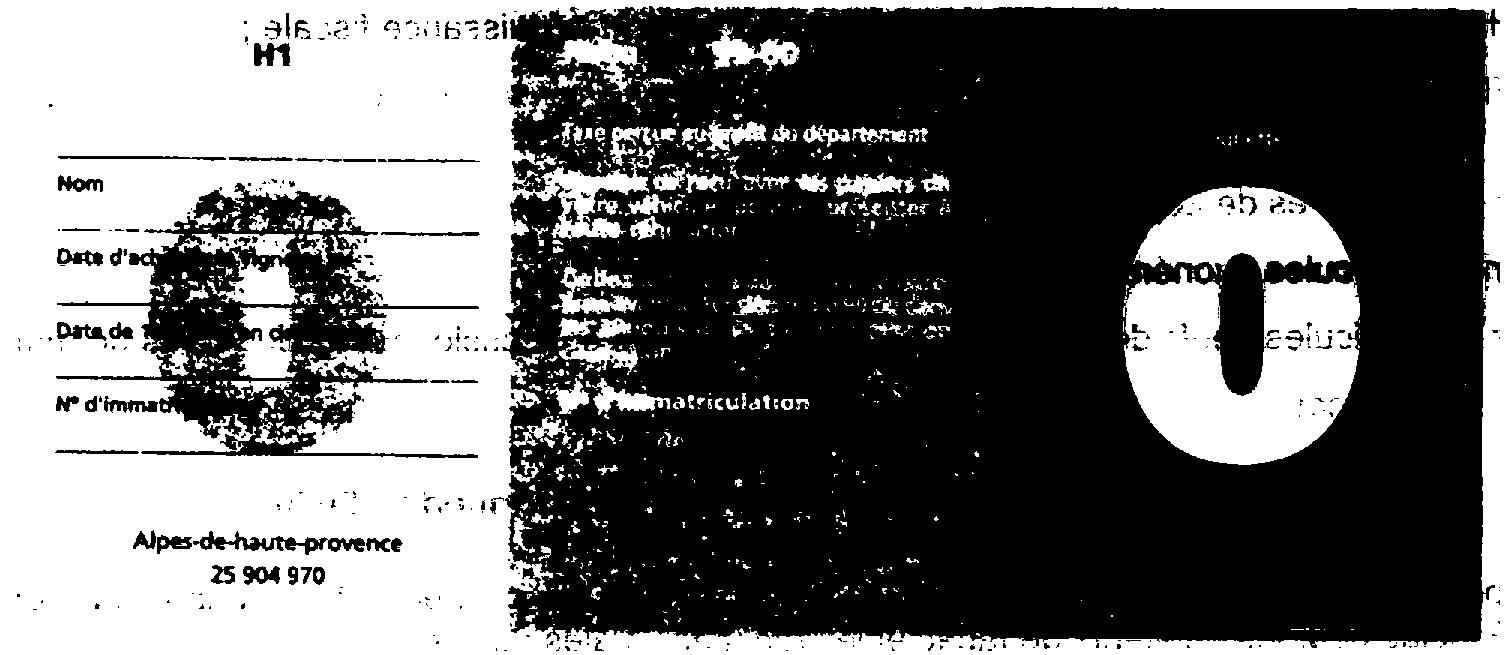

1. Description de la vignette automobile " 2000 "

A l'occasion du passage à l'an 2000, le format de la vignette fait l'objet d'un nouveau graphisme. La vignette " 2000 " se présente en effet sous la forme d'un rectangle, dont l'angle inférieur gauche et l'angle supérieur droit sont arrondis. Le choix de l'emplacement de la vignette sur le pare-brise est donc facilité par l'arrondi de l'angle inférieur droit. Le millésime est désigné par le seul chiffre des unités.

La vignette est constituée de trois éléments selon le modèle reproduit ci-dessous :

La vignette " 2000 " est de couleur rouge.

Le timbre adhésif est protégé par un silicone et fait l'objet d'une sécurisation par un foil holographique. Il ne peut être décollé sans être détérioré.

2. Séries existantes

Les séries existantes et les dénominations des catégories demeurent identiques à celles décrites dans l'instruction du 10 septembre 1993 (BOI 7M-3-93).

Toutefois, depuis l'an dernier, les articles 1599 F bis et 1599 nonies A du cgi offrent aux conseils généraux la possibilité de voter une exonération, soit totale soit partielle, de la taxe différentielle sur les véhicules à moteur, pour les véhicules qui fonctionnent exclusivement ou non, au moyen de l'énergie électrique, du gaz naturel, ou du gaz de pétrole liquéfié. Le champ d'application de la mesure ainsi que les conditions d'application de l'exonération de ces véhicules ont été présentés dans l'instruction du 4 mars 1998 (BOI 7 M-7-98 ). L'instruction du 28 juin 1999 (BOI 7 M-5-99 ) a, par ailleurs, indiqué la liste des départements ayant voté ces types d'exonération. Il est donc rappelé que :

- 35 départements ont voté une exonération partielle. Des vignettes payantes, établies selon le modèle actuel de la vignette " normale " mais se différenciant de cette dernière par l'inscription de la mention " EP " (exonération partielle), ont été créées. Il existe 21 catégories de vignettes spécifiques " EP " identifiées par département bénéficiaire

- 24 départements ont voté une exonération totale. La vignette gratuite " G " , déjà utilisée pour d'autres cas d'exonération, sera délivrée. Il n'existe pas, en effet, de vignette gratuite spécifique pour les véhicules ”propres”.

Il existe donc :

- 21 séries de vignettes " normales " identifiées par département ou région Corse ;

- 21 séries de vignettes spécifiques " EP " identifiées par département ;

- 24 séries de vignettes non identifiées (21 séries payantes, 2 séries gratuites, 1 série " duplicata " ).

Il n'existe pas de vignettes non identifiées " EP " .

3. Dénomination des catégories

Les dénominations des catégories de vignettes sont les suivantes :

- A1 à A10 pour les véhicules de moins de 5 ans, suivant la puissance fiscale ;

- A1 " EP " à A10 " EP " pour les véhicules dits " propres " de moins de 5 ans, suivant la puissance fiscale ;

- H1 à H10 pour les véhicules de 5 à moins de 20 ans suivant la puissance fiscale ;

- H1 " EP " à H10 " EP " pour les véhicules dits " propres " de moins de 5 ans, suivant la puissance fiscale ;

- S pour les véhicules de 20 à moins de 25 ans ;

- G pour les véhicules exonérés ou dispensée de taxe ;

- G pour les véhicules neufs de démonstration utilisée par les concessionnaires et agents de marque ;

- U pour les duplicata.

II. Dates de la campagne de vente de la vignette " 2000 "

La campagne de vente de la vignette " 2000 " se déroulera du vendredi 12 novembre au mardi 1er décembre 1999 inclus pour les débitants de tabac et les recettes locales des douanes.

L'attention des automobilistes est appelée sur la nécessité d'apposer le timbre adhésif sur le pare-brise du véhicule au plus tard le 1er décembre 1999.

Cas des retardataires :

Les automobilistes qui auraient dû se procurer la vignette pendant la campagne de vente et, faute d'avoir pu le faire, régulariseraient spontanément leur situation à compter du 2 décembre devront :

- se présenter dans une recette des impôts ;

- acquitter des pénalités de retard : intérêt de retard et majoration de 5 %. Il est rappelé que l'intérêt de retard commence à courir à compter du 1er décembre de la période d'imposition (ou à compter du premier jour du mois suivant celui au cours duquel la taxe aurait dû être acquittée). Il expire le dernier jour du mois de paiement.

III. Modalités de délivrance des vignettes " 2000 "

Elles sont identiques à celles appliquées pour la vignette millésimée " 94 " , exposées dans l'instruction générale du 10 septembre 1993 (BOI 7 M-3-93).

1. Services habilités à délivrer les vignettes

La vente des vignettes est principalement assurée par le réseau des débitants de tabac ou par l'intermédiaire de distributeurs auxiliaires agréés par la Direction générale des impôts.

Bien que ne participant pas, à titre principal, à la campagne de vente, les recettes principales des impôts doivent délivrer les vignettes demandées, aux automobilistes qui se présentent spontanément au guichet. L'attention est tout particulièrement appelée sur ce point.

Dans les départements concernés par l'exonération (totale ou partielle) de taxe différentielle pour les véhicules " propres " , il est précisé qu'à partir de la campagne " 2000 " , les recettes locales des douanes sont désormais habilitées à délivrer également les vignettes des véhicules " propres " , dans les départements ayant voté, soit une exonération totale (vignette " G " ), soit une exonération partielle (vignette " EP " ). En conséquence

- les vignettes " EP " seront délivrées, pendant la campagne, par les recettes des impôts et les recettes locales des douanes ainsi que par l'ensemble des distributeurs auxiliaires (débitants de tabac et receveurs des postes commissionnés) ;

- les vignettes gratuites des véhicules " propres " ne pourront être délivrées que par les recettes des impôts et les recettes locales des douanes du domicile du bénéficiaire.

Concernant le cas particulier des forains, des gens du voyage et des personnes sans domicile fixe, propriétaires de véhicules fonctionnant au moyen d'une énergie propre, une vignette non identifiée sera délivrée, par n'importe quelle recette des impôts, dans les conditions habituelles. Elles apposeront, en plus de l'identification du département, la mention " EP " sur la souche et le reçu.

2. Modalités particulières de délivrance des vignettes pour les véhicules " propres "

Dans les départements concernés, il conviendra dans tous les cas de vérifier, sur les cartes d'immatriculation, selon quelle énergie fonctionnent les véhicules.

Une vignette spécifique " EP " ou une vignette gratuite " G " sera délivrée pour les véhicules dont les certificats d'immatriculation sont revêtus a la rubrique « source d'énergie », d'une des mentions suivantes :

• GP (gaz de pétrole liquéfié utilisé en tant que carburant exclusif) ;

• EL (électricité) ;

• GN (gaz naturel) ;

• EN (bicarburation essence/gaz naturel) ;

• EG (bicarburation essence/GPL).

3. Cas particulier de certains véhicules routiers de transport de marchandises

L'article 87 de la loi 98-546 du 2 juillet 1998 portant DDOEF prévoit que les véhicules de transport de marchandises d'un poids autorisé total ou supérieur à 12 tonnes ne seront plus assujettis à la taxe différentielle sur les véhicules à moteur (TDVM), mais à la taxe spéciale sur certains véhicules routiers dite taxe à l'essieu, perçue par la direction générale des douanes et droits indirects. Ce dispositif entre en vigueur à compter du 1er décembre 1999, pour la vignette millésimée " 2000 " .

L'attention des services est appelé sur cette nouvelle mesure qui restreint le champ d'application de la TDVM pour les véhicules de fort tonnage. Il conviendra donc d'éviter que les usagers n'acquittent indûment la taxe différentielle sur les véhicules à moteur, alors que leur véhicule n'y est plus assujetti.

Les services inviteront ces usagers à se rapprocher de la recette des douanes du département où se trouve leur domicile, leur siège social ou leur centre d'exploitation, afin de régulariser leur situation au regard de la taxe à l'essieu.

Enfin, les receveurs veilleront à sensibiliser les distributeurs auxiliaires qui leur sont rattachés, sur ces nouvelles dispositions.

a) les véhicules assujettis désormais à la taxe à l'essieu sont les suivants :

- véhicules porteurs à deux essieux d'un PTAC compris entre 12 tonnes et 15,99 tonnes ou supérieur à 19 tonnes ;

- véhicules porteurs à trois essieux d'un PTAC compris entre 12 tonnes et 25,499 tonnes ou supérieur à 26 tonnes ;

- véhicules porteurs à quatre essieux d'un PTAC égal ou supérieur à 12 tonnes ;

- ensembles articulés 2+1 d'un PTRA compris entre 12 tonnes et 24,99 tonnes ou supérieur à 32 tonnes ;

- ensembles articulés 2+2 d'un PTRA compris entre 12 tonnes et 35 tonnes ou supérieur à 38 tonnes ;

- ensembles articulés 3+1 d'un PTRA compris entre 12 tonnes et 31,5 tonnes ou supérieur à 35 tonnes ;

- ensembles articulés 2+3, 3+2 et 3+3 d'un PTRA égal ou supérieur à 12 tonnes ;

- remorques à deux essieux d'un PTAC compris entre 16 tonnes et 17,499 tonnes ou supérieur à 19 tonnes ;

- remorques à trois et plus d'un PTAC égal ou supérieur à 16 tonnes.

b) par exception, certains véhicules de marchandises restent toutefois assujettis à la taxe différentielle sur les véhicules à moteur, quel que soit leur poids.

Il s'agit :

- des véhicules porteurs de plus de quatre essieux ;

- des ensembles articulés composés d'un tracteur et d'une semi-remorque de plus de trois essieux.

REMARQUE : Il est admis que des tracteurs associés alternativement à des semi-remorques qui entrent dans le champ d'application de la taxe à l'essieu (semi-remorque à un, deux ou trois essieux) et à des semi-remorques qui en sont exclues (quatre- essieux ou plus, trains roulants composés de deux semi-remorques associées par un essieu isolé appelé dolly) puissent bénéficier, lorsqu'ils acquittent la taxe à l'essieu pour le premier cas de circulation, d'une vignette gratuite pour le second (article 1599 D du cgi).

A noter que les véhicules affectés exclusivement au transport de personnes ne sont pas assujettis à la taxe à l'essieu. Ils continuent donc d'être soumis à la taxe différentielle, quel que soit leur poids.

c) cas des véhicules spéciaux

L'article 155 M de l'annexe IV au cgi prévoit une liste de véhicules spéciaux qui sont actuellement dans le champ d'application de la TDVM, mais qui sont dispensés de son paiement.

Ces dispositions restent en vigueur pour les véhicules qui restent dans le champ d'application de la TDVM, soit parce que leur poids autorisé est inférieur à 12 tonnes, soit parce qu'ils correspondent à la description des véhicules visés au b) ci-dessus.

Les véhicules qui passent du champ d'application de la taxe différentielle à celui de la taxe à l'essieu continueront de bénéficier d'une exonération de taxe à l'essieu, sous réserve qu'ils entrent dans une des catégories suivantes :

- corbillards et fourgons funéraires ;

- ambulances ;

- véhicules destinés au transport sanitaire privé ;

- véhicules militaires faisant l'objet d'une immatriculation particulière ;

- véhicules, engins et matériels de travaux publics non immatriculés (article 155 M-5° de l'annexe IV au cgi).

IV. Tarifs de vente des vignettes " 2000 "

L'instruction du 28 juin 1999 (BOI 7 M-5-99 ) a diffusé les tarifs de vente en vigueur dans chaque département ainsi que les tarifs applicables aux véhicules dits " propres " dans les départements bénéficiant d'une exonération partielle et, enfin, la liste des départements bénéficiant d'une exonération totale pour ces mêmes véhicules.

La Sous-Directrice

Marie-Christine LEPETIT