B.O.I. N° 109 du 31 DECEMBRE 2008

Sous-section 2 :

Sanctions applicables

10.Conformément aux dispositions de l'article 1740 B du CGI, l'administration est fondée, en cas de constat de flagrance, à faire application d'une amende de 5 000 €, mais dont le montant est porté à :

- 10 000 €, si le chiffre d'affaires hors taxes ou les recettes brutes excèdent, entre le début de la période en cours et la date du procès-verbal de flagrance, les limites prévues soit pour le régime d'imposition des micro-entreprises BIC (art. 50-0 du CGI), soit pour le régime déclaratif spécial BNC (art. 102 ter du CGI), soit pour le régime du forfait agricole (art. 64 et 69-I du CGI), selon la nature de l'activité ;

- 20 000 €, si le chiffre d'affaires hors taxes ou les recettes brutes excèdent, entre le début de la période en cours et la date du procès-verbal de flagrance, les limites prévues soit pour le régime simplifié d'imposition à la TVA (art. 302 septies A-I du CGI), soit pour le régime simplifié d'imposition des exploitants agricoles (art. 69 II-b du CGI), selon la nature de l'activité.

11.Lorsque les majorations de 80 % prévues au c du 1 de l'article 1728 (activité occulte) et au b de l'article 1729 du CGI (manœuvres frauduleuses), ou l'amende de 50 % prévue à l'article 1737 de ce même code (factures fictives) sont encourues pour les mêmes faits que ceux constitutifs de la flagrance et au titre de la même période, ces pénalités et amende ne s'appliquent que si leur montant est supérieur à celui de l'amende de l'article 1740 B. Dans ce cas, le montant de l'amende mentionnée à l'article 1740 B s'impute sur ces pénalités.

Si le contribuable encourt au titre de la même période des sanctions pour d'autres motifs (défaut ou retard de déclaration, retard de paiement, par exemple), celles-ci se rapportent à des infractions distinctes de celles constitutives de la flagrance fiscale. Le contribuable encourt alors une pénalité pour chaque infraction et les sanctions s'appliquent indépendamment de l'amende de l'article 1740 B du CGI.

12.L'application de l'amende de l'article 1740 B du CGI est motivée et prononcée sous les garanties prévues à l'article L. 80 D du LPF.

La mise en recouvrement de l'amende ne peut ainsi être effectuée avant l'expiration d'un délai de trente jours à compter de la notification d'un document par lequel l'administration fait connaître au contribuable sa décision d'appliquer l'amende, les motifs de celle-ci et la possibilité dont il dispose de présenter ses observations dans ce délai.

Sous-section 3 :

Réalisation de saisies conservatoires

13.La notification d'un procès-verbal de flagrance fiscale permet au comptable de faire diligenter des saisies conservatoires sans autorisation préalable du juge, selon les modalités définies à l'article L. 252 B du LPF.

1. Modalités de prise de mesures conservatoires

14.La notification du procès-verbal de flagrance fiscale a pour effet de permettre la réalisation immédiate de saisies conservatoires, selon les modalités définies à l'article L. 252 B du LPF.

Par dérogation aux dispositions de la loi n° 91-650 du 9 juillet 1991 et du décret n° 92-755 du 31 juillet 1992, le comptable des impôts peut prendre, dès la notification du procès-verbal mentionné à l'article L. 16-0-BA du livre précité, des mesures conservatoires sans autorisation du juge.

Ces mesures conservatoires sont toutefois régies par les textes précités et sont limitées aux saisies conservatoires, qui permettent de saisir des droits corporels (stock, véhicule, meuble meublant, par exemple), incorporels (somme d'argent, valeurs mobilières, principalement) ou de créances (comptes bancaires, créances détenues auprès de clients, essentiellement).

Les sûretés judiciaires, qu'elles portent sur les immeubles, les fonds de commerce ou les parts d'associés, ne sont pas concernées par le dispositif. Aucune inscription d'hypothèque ou nantissement ne peut donc être effectué.

2. Détermination du montant des mesures conservatoires

15.Les saisies conservatoires peuvent être pratiquées à hauteur d'un montant dont le plafond est déterminé selon les modalités définies au I de l'article L. 252 B du LPF, fonction de la nature de la créance : impôt sur le revenu, impôt sur les sociétés ou TVA.

Ces saisies conservatoires peuvent être pratiquées de manière cumulative pour l'impôt direct et la TVA.

16.Le montant de ces saisies, et les modalités de calcul qui y concourent, sont portés à la connaissance du contribuable dans un procès-verbal établi par l'huissier qui procède à sa signification, selon les dispositions de l'article D. 221 du décret n° 92-755 du 31 juillet 1992.

a. En matière d'impôt sur le revenu

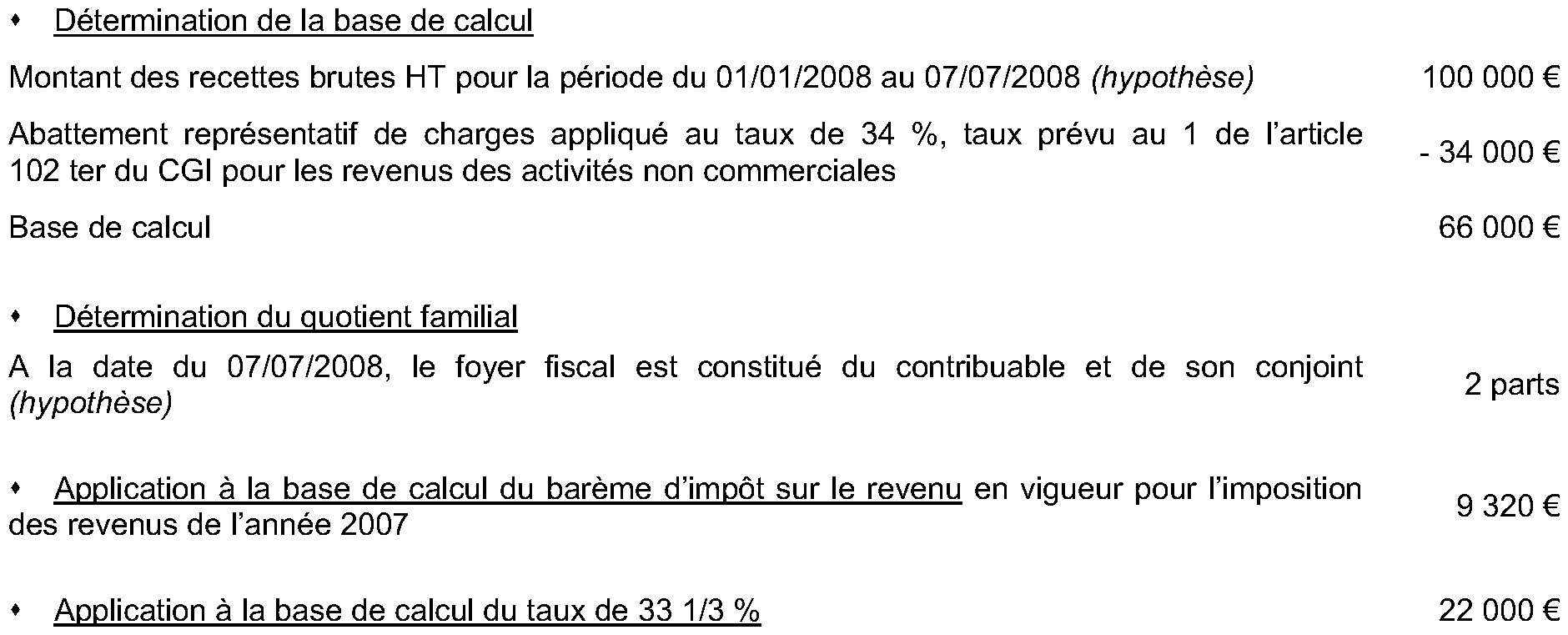

17.Le plafond des saisies conservatoires est déterminé à partir du montant du chiffre d'affaires hors taxes ou des recettes brutes réalisées au titre de l'année ou de l'exercice en cours à la date du constat de flagrance fiscale, jusqu'à la date du procès-verbal de flagrance. Ce montant est diminué d'un abattement représentatif de charges et de dépenses aux taux prévus aux articles 50-0 1 3 ème al. ou 102 ter 1 1 er al. du CGI, selon la nature de l'activité.

Le montant ainsi obtenu constitue la base de calcul, à laquelle sont appliqués les taux prévus à l'article 197 I-1 du CGI, en vigueur pour l'imposition des revenus de la précédente année civile, le nombre de parts étant fixé, conformément à l'article 194-I du même code pour l'imposition des revenus de la précédente année civile, d'après la situation et les charges de famille du contribuable constatées à la date du procès-verbal de flagrance fiscale.

Ce produit ne peut être inférieur à celui résultant de l'application, à la base de calcul déterminée ci-dessus, du taux de 33 1/3 %.

Exemple :

Un procès-verbal de flagrance fiscale est notifié le 7 juillet 2008 pour une activité non commerciale de prestataire de services que le contribuable n'a pas fait connaître à un centre de formalités des entreprises et pour laquelle il n'a satisfait à aucune de ses obligations fiscales déclaratives.

Le montant maximal des saisies conservatoires en matière d'impôt sur le revenu est déterminé comme suit.

Ce dernier montant étant supérieur à celui obtenu par l'application du barème de l'impôt sur le revenu, il doit être retenu comme plafond du montant des saisies conservatoires. En conséquence, les saisies conservatoires peuvent être pratiquées pour l'impôt sur le revenu à hauteur d'un montant maximum de 22 000 €.

b. En matière d'impôt sur les sociétés

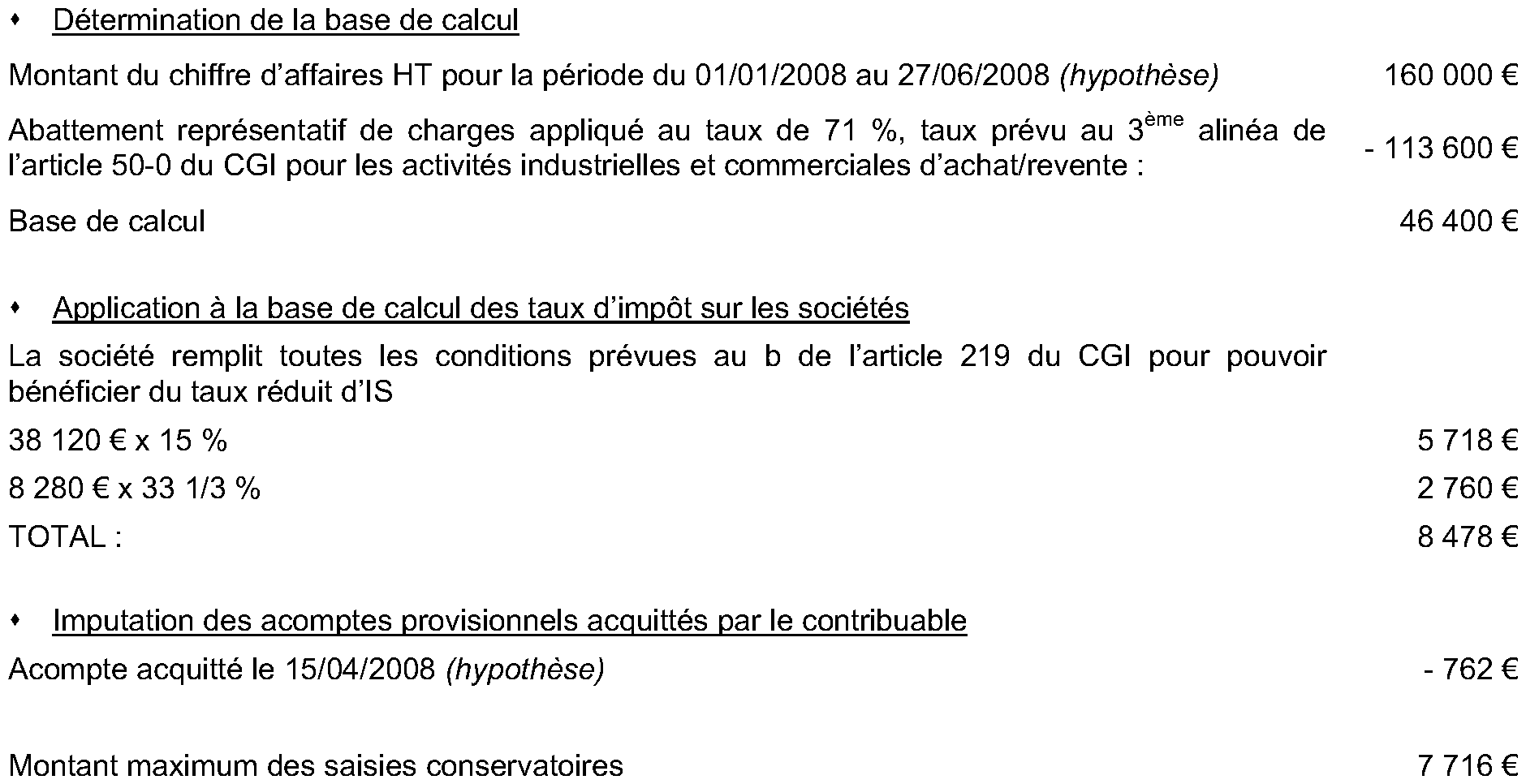

18.Le plafond des saisies conservatoires est déterminé à partir du montant du chiffre d'affaires hors taxes réalisé au titre de l'année ou de l'exercice en cours à la date du constat de flagrance fiscale, jusqu'à la date du procès-verbal de flagrance. Ce montant est diminué d'un abattement représentatif de charges aux taux prévus à l'article 50-0 1 3 ème al. du CGI, selon la nature de l'activité.

Le montant ainsi obtenu constitue la base de calcul, à laquelle sont appliqués les taux prévus à l'article 219 du CGI.

Exemple :

Un procès-verbal de flagrance fiscale est notifié le 27 juin 2008 à une SARL pour la réitération d'opérations commerciales sans facture et non comptabilisées de nature à priver la comptabilité de valeur probante.

Le montant des saisies conservatoires en matière d'impôt sur les sociétés est déterminé comme suit.

En conséquence, les saisies conservatoires peuvent être pratiquées pour l'impôt sur les sociétés à hauteur d'un montant maximum de 7 716 €.

c. En matière de TVA

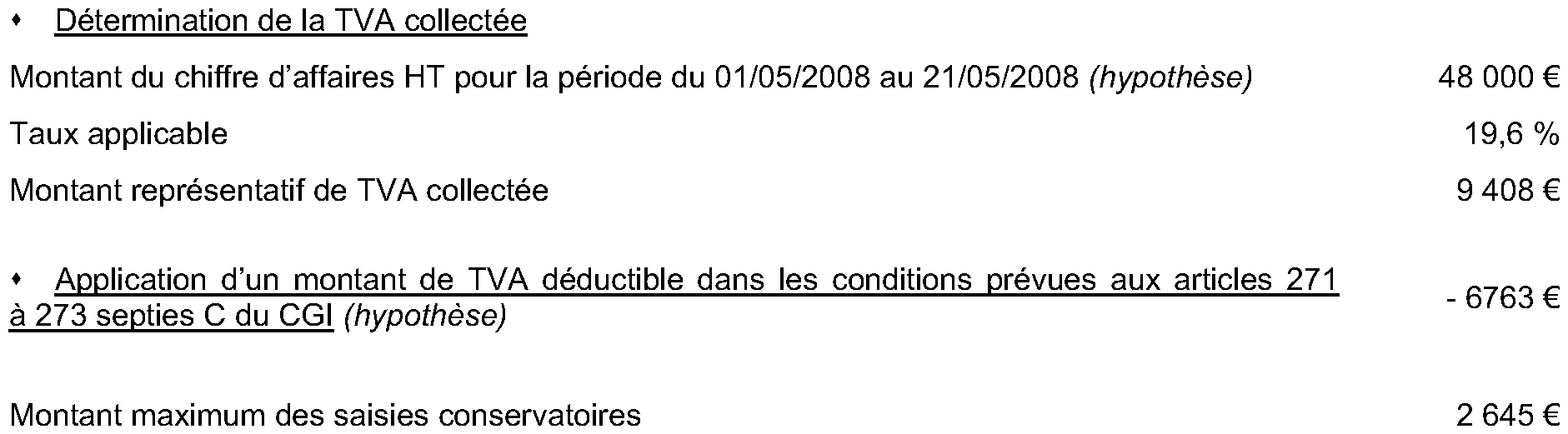

19.Le plafond des saisies conservatoires est déterminé par application des taux prévus aux articles 278 à 281 nonies du CGI, selon la nature des opérations, à la base du chiffre d'affaires ou des recettes brutes hors taxes réalisés au titre de la période en cours à la date du constat de flagrance fiscale, jusqu'à la date du procès-verbal de flagrance.

Le montant ainsi obtenu est diminué d'un montant de taxe déductible dans les conditions prévues aux articles 271 à 273 septies C du CGI.

Exemple :

Un procès-verbal de flagrance fiscale est notifié le 21 mai 2008 pour l'utilisation frauduleuse d'un logiciel comptable permissif de nature à priver la comptabilité de valeur probante. Les saisies conservatoires en matière de TVA sont réalisées pour la période allant du 01/05/2008 au 21/05/2008.

Leur montant est déterminé comme suit.

En conséquence, les saisies conservatoires peuvent être pratiquées pour la TVA à hauteur d'un montant maximum de 2 645 €.

20.Pour arrêter le montant des saisies conservatoires, l'administration peut, par dérogation aux dispositions visées au VI de l'article L. 16 B du LPF et à l'article L. 80 H du LPF, utiliser les informations recueillies à l'occasion de l'exercice d'un droit de visite et de saisie ou d'un droit d'enquête.

21.L'administration est également autorisée à consulter sur place les registres et documents de toute nature, notamment ceux dont la tenue est prévue par le code général des impôts et le code de commerce. A cet effet, l'administration peut obtenir ou prendre copie des documents utiles, par tous moyens et sur tous supports.

Cette consultation sur place peut être effectuée dès que le procès-verbal de flagrance fiscale a été notifié au contribuable.

Les agents de l'administration ayant au moins le grade de contrôleur dressent à cette occasion un procès-verbal relatant les opérations effectuées (documents consultés, copies effectuées,…). Ce procès-verbal, distinct du procès-verbal de flagrance fiscale, est signé par les agents de l'administration ainsi que par le contribuable. En cas de refus de signer, mention en est faite au procès-verbal. L'original du procès-verbal est conservé par l'administration, et une copie est notifiée au contribuable dans les conditions de droit commun.

Ces opérations ne constituent pas une vérification de comptabilité au sens de l'article L. 13 du LPF.

3. Mainlevée des saisies conservatoires

22.Hors les cas de mainlevée prononcée à l'initiative du juge (cf. § n° 41 et 63), les saisies conservatoires effectuées lors de la mise en œuvre de la flagrance fiscale perdurent jusqu'à l'échéance déclarative.

23.Conformément au III de l'article L. 252 B du LPF, le paiement des impositions dues au titre de l'exercice ou de la période comprenant celle couverte par le procès-verbal de flagrance entraîne la mainlevée des saisies conservatoires prévues au I du même article, sauf si l'administration réunit des éléments permettant d'établir que les déclarations du contribuable au titre desquelles ce paiement est intervenu ne sont pas sincères.

Lorsque le contribuable ne s'acquitte pas de l'impôt ou de la taxe résultant de la déclaration relative à l'exercice ou à la période au titre de laquelle la flagrance a été constatée, les saisies conservatoires sont maintenues et peuvent être converties en saisies attributions dans les conditions de droit commun, c'est-à-dire selon les dispositions de la loi n° 91-650 du 9 juillet 1991 et du décret n° 92-755 du 31 juillet 1992.

24.La mainlevée des saisies conservatoires n'est pas privative du droit de contrôle de l'administration prévu à l'article L. 10 du LPF.