SECTION 3 RÉGIME FISCAL DES PLUS ET MOINS-VALUES À LONG TERME

SECTION 3

Régime fiscal des plus et moins-values à long terme

1S'agissant de la réduction du champ d'application du régime des plus ou moins-values à long terme pour les entreprises passibles de l'impôt sur les sociétés, et de ses conséquences, cf. ci-dessus n°s 5 à 21 .

IMPUTATION DES MOINS-VALUES À LONG TERME

A. MOINS-VALUES NETTES À LONG TERME SUBIES AU COURS D'UN EXERCICE OUVERT À COMPTER DU 1ER JANVIER 1997

2Conformément au principe posé au 2 du I de l'article 39 quindecies et au deuxième alinéa du a du I de l'article 219 du code général des impôts, les moins-values nettes à long terme subies au titre d'un exercice ouvert à compter du 1er janvier 1997 s'imputent sur les plus-values nettes à long terme réalisées au cours des dix exercices suivants 1 .

B. MOINS-VALUES NETTES À LONG TERME EXISTANT À L'OUVERTURE DU PREMIER EXERCICE OUVERT À COMPTER DU 1ER JANVIER 1997

I. Moins-values à long terme susceptibles d'être reportées

3À l'ouverture du premier exercice ouvert à compter du 1er janvier 1997, les moins-values reportables concernent, le cas échéant :

- les moins-values relevant du taux de 25 %, afférentes à des opérations sur terrains à bâtir et assimilés 2 ;

- les moins-values relevant du taux de 19 % prévu aux a 3 et a bis 4 du I de l'article 219 du code général des impôts 5 ;

- les moins-values relevant du taux de 15 % 5 ;

- les moins-values relevant du taux de 18 % 6 .

II. Modalités d'imputation

1. Principe.

4Les moins-values à long terme restant à reporter à l'ouverture du premier exercice ouvert à compter du 1er janvier 1997 sont en principe imputables sur les plus-values à long terme réalisées au titre de cet exercice ou des exercices suivants jusqu'au dixième après celui au titre duquel elles ont été subies.

5Il est rappelé que le 7ème alinéa du a bis du I de l'article 219 du code général des impôts avait autorisé l'imputation des moins-values à long terme relevant du taux de 19 % existant à l'ouverture du premier exercice clos à compter du 1er novembre 1990 et restant à reporter à l'ouverture du premier exercice clos à compter du 1er octobre 1991, sous certaines conditions et limites, sur les bénéfices imposables au taux normal de l'impôt sur les sociétés (cf. DB 4 B 2244, n° 50 ). L'application de cette mesure transitoire, en principe supprimée par le dernier alinéa du a bis du I de l'article 219 déjà cité pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1994, a été maintenue à titre de tolérance doctrinale. Cette tolérance figurant DB 4 B 2244 n°s 17 à 21 est rapportée pour la détermination des exercices clos à compter du 9 décembre 1997.

2. mesure transitoire d'imputation.

6Le deuxième alinéa du a quater du I de l'article 219 du code général des impôts permet, sous certaines conditions et limites, l'imputation sur les bénéfices soumis au taux normal d'une fraction des moins-values à long terme afférentes aux éléments désormais exclus du régime des plus ou moins-values à long terme et restant à reporter à l'ouverture du premier exercice ouvert à compter du 1er janvier 1997.

a. Moins-values à long terme concernées.

1 ° Définition.

7Les modalités spéciales d'imputation des moins-values à long terme prévues au deuxième alinéa du a quater du I de l'article 219 déjà cité sont réservées aux moins-values à long terme afférentes aux éléments d'actif exclus du régime des plus ou moins-values à long terme en application de ce même paragraphe et restant à reporter à l'ouverture du premier exercice ouvert à compter du 1er janvier 1997.

Elles ne concernent pas, en revanche, les moins-values reportables à cette même date afférentes à des éléments d'actif qui restent éligibles au régime des plus ou moins-values à long terme ou qui en ont été exclus en application des a bis et a ter du I de l'article 219 déjà cité (cf. DB 4 B 2243, n°s 21 à 25 et n°s 74 et suiv.). Il en résulte que les moins-values restant à reporter à l'ouverture du premier exercice ouvert à compter du 1er janvier 1997 et afférentes à l'ensemble des titres du portefeuille ne sont imputables que dans les conditions de droit commun rappelées ci-dessus.

2° Détermination.

8Pour la détermination de la fraction des moins-values à long terme susceptible de bénéficier des modalités particulières d'imputation, il convient de répartir ces moins-values entre celles afférentes aux éléments d'actif désormais exclus du régime des plus-values à long terme en application de la mesure nouvelle et celles correspondant aux titres du portefeuille.

9Pour chacune de ces deux catégories et chacun des exercices ayant donné lieu à la constatation d'une moins-value nette à long terme restant en tout ou partie reportable à l'ouverture du premier exercice ouvert à compter du 1er janvier 1997, les entreprises concernées devront procéder à la compensation des plus et moins-values à long terme afférentes à ces catégories. Les trois situations suivantes peuvent alors se présenter :

- pour un exercice donné, il est constaté une moins-value nette afférente aux éléments d'actif désormais exclus du régime des plus-values à long terme et une plus-value afférente aux titres du portefeuille. Dans cette hypothèse, la moins-value nette à long terme globale de cet exercice, restant à reporter à l'ouverture du premier exercice ouvert à compter du 1er janvier 1997 7 , est considérée en totalité comme afférente à des éléments d'actif exclus du régime des plus-values à long terme en application du a quater du I de l'article 219 déjà cité. Elle est, par suite, susceptible de bénéficier des modalités transitoires d'imputation prévues au deuxième alinéa de ce paragraphe ;

- pour un exercice donné, il est constaté une moins-value nette afférente aux titres du portefeuille et une plus-value afférente aux éléments d'actif désormais exclus du régime des plus ou moins-values à long terme. Dans ce cas, la moins-value à long terme globale restant à reporter à l'ouverture du premier exercice ouvert à compter du 1er janvier 1997 7 est considérée en totalité comme afférente aux titres du portefeuille. Par conséquent, elle est susceptible d'une imputation sur les seules plus-values à long terme réalisées au titre des dix exercices suivants celui au titre duquel elle a été subie.

- pour un exercice donné, il est constaté une moins-value nette afférente à chacune des deux catégories. Si le montant de la moins-value nette à long terme globale de l'exercice restant à reporter à l'ouverture du premier exercice 1997 8 est inférieur à la somme de ces moins-values nettes partielles, celui-ci doit être réparti entre ces deux catégories proportionnellement aux montants respectifs de ces mêmes moins-values nettes partielles. Il en va ainsi lorsque la somme de ces moins-values nettes partielles a été en partie compensée au titre de l'exercice de leur réalisation par le résultat net de la concession de licences d'exploitation éligible au régime des plus-values à long terme ou lorsque la moins-value nette à long terme globale de l'exercice a été partiellement imputée sur les plus-values nettes à long terme réalisées au titre des exercices suivants.

b. Ordre d'imputation des moins-values concernées.

10En application du deuxième alinéa du a quater du I de l'article 219 déjà cité, les moins-values concernées par les modalités transitoires d'imputation doivent s'imputer en priorité sur les plus-values à long terme, le cas échéant, réalisées au titre de l'exercice considéré ou le résultat net de ce même exercice afférent aux concessions de brevets ou d'inventions brevetables éligibles à la taxation au taux réduit des plus-values à long terme. À titre de règle pratique, il est procédé à l'imputation sur ces plus-values à long terme ou ce résultat des moins-values à long terme les plus anciennes.

Seul le solde restant éventuellement reportable après cette compensation est susceptible de donner lieu à une imputation sur les résultats imposables au taux de droit commun.

c. Montant des moins-values à imputer.

11Le solde mentionné au n° 10 est retenu pour les 19/33,33eme de son montant. Cette fraction est imputable sur le bénéfice imposable au taux de droit commun dans la double limite suivante.

D'une part, l'imputation n'est possible que si l'exercice fait apparaître un bénéfice imposable et dans la limite de ce dernier.

D'autre part, la fraction imputée ne peut excéder le montant des gains nets retirés de la cession des éléments d'actif exclus du régime des plus-values à long terme en application du a quater du I de l'article 219 du code général des impôts.

Le solde non encore imputé au titre de l'exercice considéré, rétabli dans la base du taux réduit concerné, est reportable dans les mêmes conditions et limites au titre des exercices suivants jusqu'au terme du dixième exercice suivant celui au titre duquel les moins-values concernées ont été constatées.

d. Exemple.

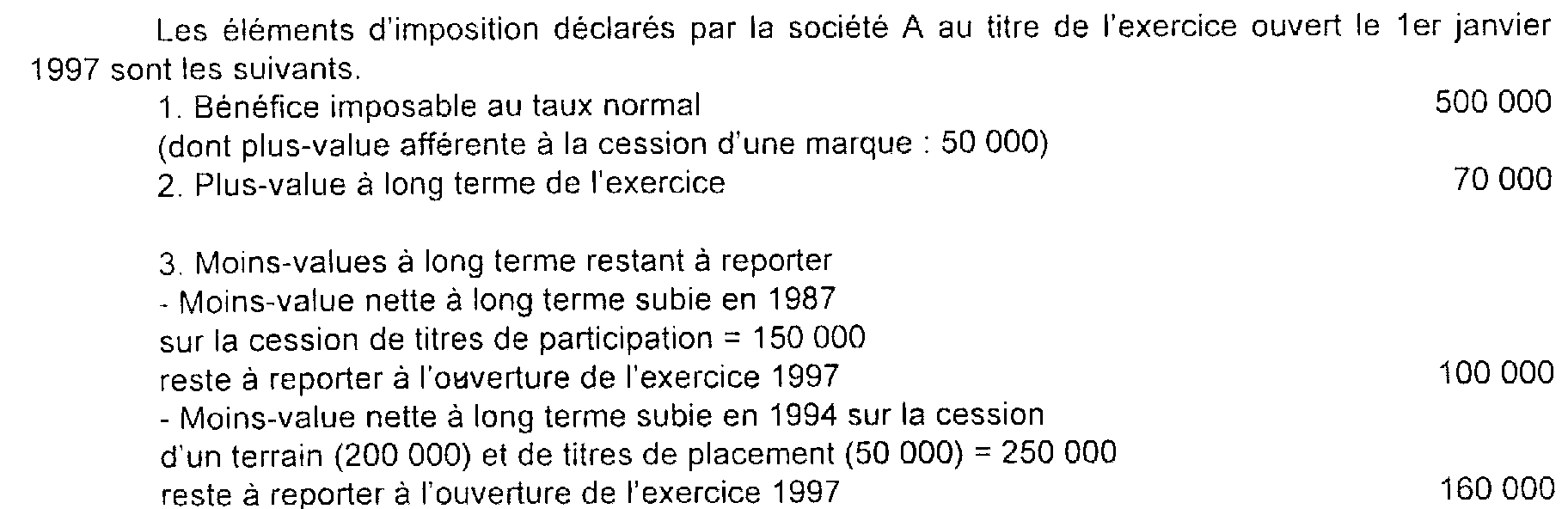

Hypothèses

Solution

La moins-value nette à long terme subie en 1987 et restant à reporter au 1er janvier 1997, soit 100 000, ne peut s'imputer que sur les plus-values à long terme de l'exercice dès lors qu'elle provient de la cession de titres de participation. Le solde non imputé en 1997 soit 30 000 (100 000 - 70 000) est perdu, le délai d'imputation de dix exercices expirant au titre de cet exercice.

La moins-value nette à long terme subie au titre de l'exercice 1994 restant à reporter, soit 160 000, est considérée comme provenant de la cession du terrain à hauteur de 128 000 [160 000 x (200 000 / 250 000)] et de la cession des titres de placement pour le solde soit 32 000.

La moins-value nette partielle afférente aux titres de placement est imputable sur les seules plus-values à long terme des exercices suivants jusqu'à l'exercice 2004.

La moins-value nette partielle afférente au terrain est imputable sur les bénéfices imposables au taux normal à hauteur de 19/33,33èmes de son montant, soit 72 970. L'imputation au titre de l'exercice 1997 est toutefois limitée au montant de la plus-value afférente à la cession de la marque exclue du régime des plus ou moins values à long terme soit 50 000 . Le solde rétabli en base à 19 %, soit 40 290 [22 960 x (33,33 / 19) ], est imputable dans les mêmes conditions et limites sur les bénéfices imposables au taux normal des exercices suivants, après compensation avec les plus-values à long terme réalisées le cas échéant au titre de ces exercices, jusqu'à l'exercice 2004 inclus.

1 En ce qui concerne les modalités d'imputation des moins-values à long terme en cas de liquidation de l'entreprise, cf. DB 4 B 2244 n° 53 .

2 Opérations réalisées au titre d'un exercice clos avant le 1er octobre 1991.

3 Taux prévu pour l'imposition des plus-values à long terme réalisées à compter du 20 octobre 1989 et jusqu'à la clôture du dernier exercice clos avant le 1er octobre 1991

4 Taux applicable aux plus-values à long terme réalisées au titres des exercices ouvertes à compter du 1er janvier 1994 (a bis du I de l'article 219 du code général des impôts)

5 Taux applicable aux produits de la cession ou de la concession d'éléments de la propriété industrielle réalisés au titre des exercices clos avant le 1er octobre 1991.

6 Taux prévu au 1er alinéa du a bis du I de l'article 219 du code général des impôts pour l'imposition des plus-values à long terme réalisées au titre des exercices clos à compter du 1er octobre 1991 et ouverts avant le 1er janvier 1994.

7 En pratique la moins-value nette globale de l'exercice qui reste à reporter au 1er janvier 1997 est celle qui apparaît sur l'imprimé n° 2959-C pour l'exercice considéré.

8 En pratique la moins-value nette globale de l'exercice qui reste à reporter au 1er janvier 1997 est celle qui apparaît sur l'imprimé n° 2959-C pour l'exercice considéré.