B.O.I. N° 119 du 3 JUILLET 2001

SECTION 2 Cession en pleine propriété de titres dont la propriété est démembrée sans répartition du prix de vente

9.Dans cette hypothèse, la cession à titre onéreux porte sur la pleine propriété des titres : le nu-propriétaire, et dans certains cas l'usufruitier, cèdent les titres démembrés et conviennent (ou ont convenu lors d'une convention antérieure) ensemble du sort du prix de vente, qui peut être soit remployé dans l'acquisition d'autres valeurs, droits ou titres eux-mêmes démembrés, soit attribué en totalité à l'usufruitier dans le cadre d'un quasi-usufruit.

10.Dans cette situation, outre le cas particulier dans lequel l'objet du démembrement est un portefeuille de valeurs mobilières, la plus-value est imposable, soit au nom du nu-propriétaire en cas de remploi, soit au nom de l'usufruitier en cas de quasi-usufruit, et le premier terme de la plus-value de cession est toujours constitué par le prix de cession de la pleine propriété des titres cédés.

11.Pour la détermination du prix ou de la valeur d'acquisition des titres cédés qui constitue le deuxième terme de la plus-value de cession, plusieurs situations peuvent se présenter.

I. Situation dans laquelle ni le nu-propriétaire, ni l'usufruitier n'a disposé de la pleine propriété des titres avant leur démembrement

12.Cette situation se présente lorsque les titres cédés ont été reçus simultanément par deux personnes distinctes, l'une en tant qu'usufruitier, l'autre en tant que nu-propriétaire à la suite d'une transmission à titre gratuit (cas courant) ou à la suite d'une acquisition à titre onéreux (situation plus exceptionnelle).

En d'autres termes, cette situation se caractérise par le fait que, ni le nu-propriétaire, ni l'usufruitier, n'a disposé de la pleine propriété des titres cédés avant leur démembrement.

13.Pour la détermination du prix ou de la valeur d'acquisition des titres cédés, il convient de retenir :

- soit le prix d'acquisition de la pleine propriété des titres lorsque la nue-propriété et l'usufruit ont été acquis à titre onéreux ;

- soit la valeur globale retenue pour la détermination des droits d'enregistrement lors de la mutation à titre gratuit qui a donné lieu au démembrement de la propriété, lorsque la nue-propriété et l'usufruit ont été acquis à titre gratuit.

II. Situation dans laquelle le nu-propriétaire ou l'usufruitier a disposé de la pleine propriété des titres avant leur démembrement

14.Cette situation se caractérise par le fait que, soit le nu-propriétaire, soit l'usufruitier a disposé de la pleine propriété des titres cédés avant leur démembrement.

1. Personne imposable

15. Dans cette situation, il convient de distinguer selon que le prix de vente des titres est remployé en démembrement auquel cas la plus-value est imposable au nom du nu-propriétaire ou est attribué au seul usufruitier dans le cadre d'un quasi-usufruit auquel cas la plus-value est imposable au nom de l'usufruitier.

2. Prix ou valeur d'acquisition à retenir

16. Le prix ou la valeur d'acquisition à retenir pour la détermination de la plus-value imposable est constitué, en tout état de cause, par le prix ou la valeur d'acquisition initiale de la pleine propriété des titres majoré de l'accroissement de valeur du droit transmis constaté entre la date de l'acquisition initiale de la pleine propriété et la date de transmission à titre gratuit (cas courant) ou à titre onéreux (cas plus exceptionnel).

Plusieurs situations peuvent se présenter selon que le démembrement a eu pour objet de transmettre la nue-propriété ou l'usufruit.

a) Lors du démembrement, la nue-propriété a été transmise

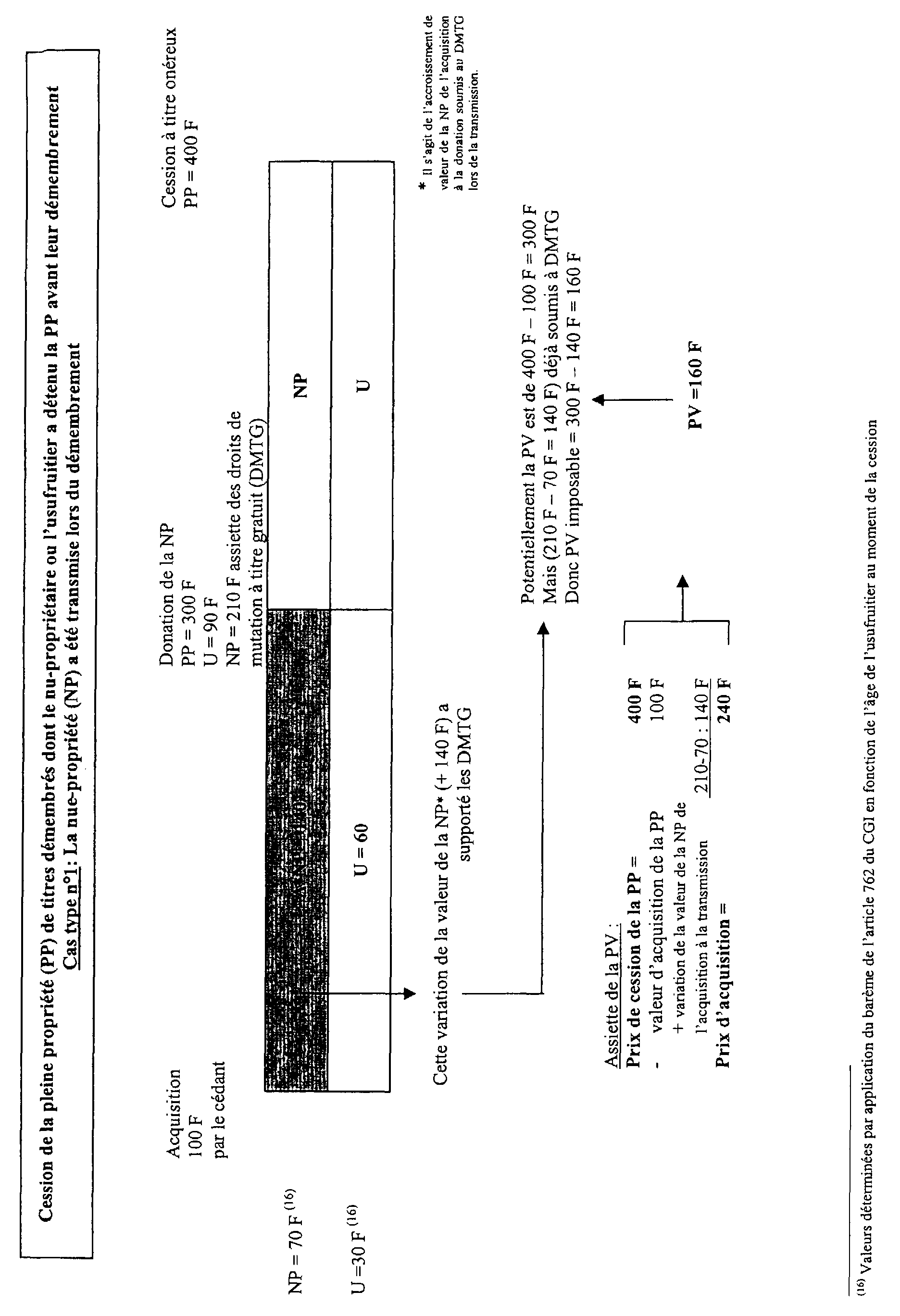

17 . Cette situation très courante en pratique se présente lorsque, lors de la mutation à titre gratuit qui a donné lieu à démembrement, le donateur s'est réservé l'usufruit des titres cédés et a transmis la nue-propriété.

Dans ce cas, le prix d'acquisition à retenir pour la détermination de la plus-value imposable est constitué par le prix ou la valeur d'acquisition initiale de la pleine propriété des titres majoré de l'accroissement de valeur de la nue-propriété constaté entre la date de l'acquisition initiale de la pleine propriété et la date de transmission de la nue-propriété 13 (cf. cas n° 1 en annexe de la présente fiche).

b) Lors du démembrement, l'usufruit a été transmis

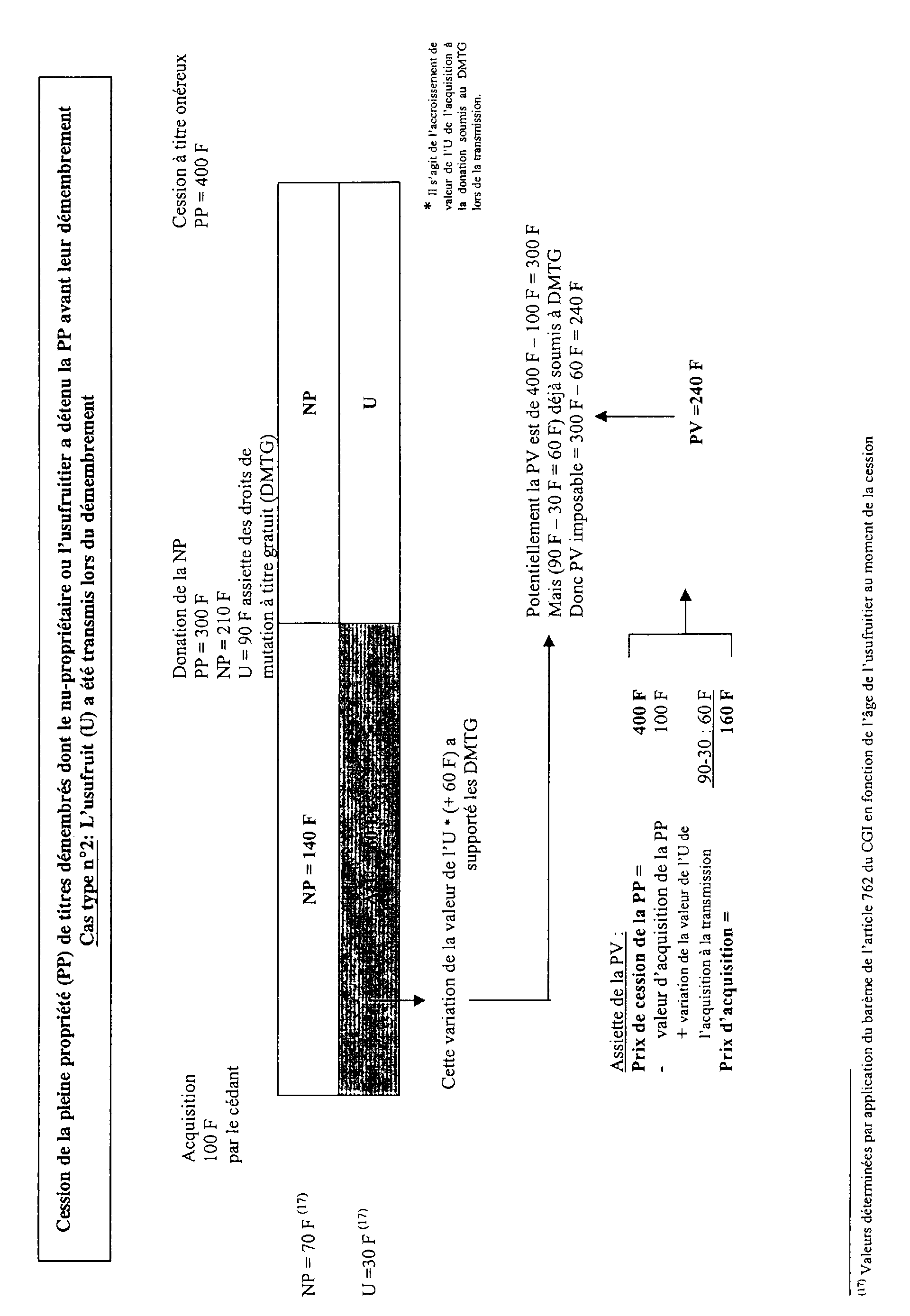

18.Cette situation se rencontre lorsque, lors de la mutation à titre gratuit qui a donné lieu à démembrement, le donateur s'est réservé la nue-propriété des titres cédés et a transmis l'usufruit.

19.Dans ce cas, le prix d'acquisition à retenir pour la détermination de la plus-value imposable est constitué par le prix ou la valeur d'acquisition initiale de la pleine propriété des titres majoré de l'accroissement de valeur de l'usufruit constaté entre la date de l'acquisition initiale de la pleine propriété et la date de transmission de l'usufruit 14 (cf. cas n° 2 en annexe de la présente fiche).

III. Cas particulier : l'objet du démembrement est un portefeuille de valeurs mobilières

20.Au regard des règles de droit civil, un portefeuille de valeurs mobilières dépendant d'une succession peut constituer une universalité de biens. Dans ce cas, il est admis que l'usufruitier peut disposer seul du portefeuille de valeurs mobilières ou de droits sociaux, en cédant les titres dans la mesure où ils sont remplacés, à charge pour lui, le cas échéant, de conserver la substance du portefeuille et de le rendre.

21.Dans cette situation, le nu-propriétaire est seul imposable sur la plus-value réalisée lors des cessions effectuées par l'usufruitier selon les modalités indiquées ci-dessus. Il est toutefois admis, sur option expresse et irrévocable formulée conjointement par le nu-propriétaire et l'usufruitier auprès de l'établissement financier teneur du compte, que cette plus-value soit imposable au nom du seul usufruitier selon les modalités ci-dessus.

SECTION 3 Cession de la pleine propriété de titres après réunion de l'usufruit à la nue-propriété

22.Dans les différentes hypothèses énumérées ci-après, la plus-value est imposable au nom du cédant et le premier terme est constitué par le prix de cession de la pleine propriété des titres cédés.

I. L'usufruit a été acquis par voie d'extinction

23.D'une manière générale, lorsque l'usufruit a été acquis par voie d'extinction (notamment en cas de décès de l'usufruitier), son prix d'acquisition est nul. En cas de cession ultérieure de la pleine propriété des titres, le prix d'acquisition à retenir est celui de la nue-propriété ou sa valeur vénale retenue lors de la transmission à titre gratuit.

24.Cependant, lorsque, dans un premier temps, les titres cédés ont été reçus simultanément par deux personnes distinctes, l'une en tant qu'usufruitier, l'autre en tant que nu-propriétaire à la suite d'une transmission à titre gratuit et que, dans un second temps, le nu-propriétaire a reçu l'usufruit par voie d'extinction, le prix d'acquisition à retenir est égal à la somme des valeurs vénales déclarées pour chacun de ces droits lors de la transmission à titre gratuit qui est à l'origine du démembrement de la propriété.

II. L'usufruit a été acquis à titre gratuit ou à titre onéreux

25.Le prix d'acquisition à retenir pour la détermination de la plus-value imposable est alors égal à la somme du prix d'acquisition de la nue-propriété (ou de la valeur vénale retenue lors de la transmission à titre gratuit) et du prix d'acquisition de l'usufruit (ou de la valeur vénale en cas de transmission à titre gratuit).

26. NOTA : Les différentes situations décrites dans la présente fiche ne sauraient être exhaustives, mais en toutes circonstances, la plus-value constatée sur un droit démembré ne peut être fiscalement « purgée » que si lors de la transmission de ce droit, elle a été retenue, soit dans l'assiette des gains de cession à titre onéreux, soit dans l'assiette des droits de mutation à titre gratuit.

SECTION 4 Entrée en vigueur

27.Les règles énoncées dans le cadre de cette fiche sont applicables aux plus-values retirées de la cession de valeurs mobilières ou de droits sociaux dont la propriété a été démembrée à compter de la date du publication de la présente instruction.