SECTION 4 AMORTISSEMENT EXCEPTIONNEL DES IMMOBILISATIONS ACQUISES OU CRÉÉES AU MOYEN DE CERTAINES PRIMES D'ÉQUIPEMENT

SECTION 4

Amortissement exceptionnel des immobilisations acquises ou créées

au moyen de certaines primes d'équipement

1L'article 2 de la loi n° 79-525 du 3 juillet 1979, complété par l'article 79-IV de la loi de finances pour 1980 et codifié sous l'article 39 quinquies FA du CGI, a renforcé le caractère incitatif de certaines primes d'équipement accordées en 1979 et 1980 en majorant d'une somme égale à la moitié de leur montant, la base d'amortissement des immobilisations qu'elles ont servi à financer. Ce dispositif a été reconduit jusqu'au 31 décembre 1998 respectivement par les articles 57 de la loi de finances pour 1981, 40 de la loi de finances pour 1982, 23-VI-5 de la loi de finances pour 1983, 31-I de la loi de finances pour 1984, 36-I de la loi de finances pour 1988, 37-II de la loi de finances pour 1989, 89 de la loi de finances pour 1991, 21 de la loi de finances pour 1993, 67 de la loi de finances pour 1995 et 78 de la loi de finances pour 1996.

Les modalités d'application de cette mesure ont été précisées par l'article 9 du décret n° 79-866 du 4 octobre 1979 (art. 32 C de l'ann. II au CGI).

L'amortissement supplémentaire ainsi institué, également désigné ci-après sous le nom de « suramortissement », n'a pas pour objet de compenser la dépréciation des immobilisations auxquelles il se rapporte. Il se distingue donc de l'amortissement industriel et s'analyse en une déduction fiscale particulière en ce sens que l'avantage qu'il comporte résulte non pas de la déduction accélérée du prix de revient de l'immobilisation amortissable, mais de l'imputation sur le résultat imposable d'un amortissement total supérieur à la valeur d'origine du bien considéré.

2Il est précisé que si cette nouvelle mesure s'ajoute au régime d'imposition des primes d'équipement accordées aux entreprises par l'État ou les collectivités locales, elle ne modifie en rien les dispositions en cause. À cet égard, il est rappelé que lorsqu'elles sont utilisées à la création ou à l'acquisition d'immobilisations amortissables, ces primes doivent être rapportées aux bénéfices imposables de chacun des exercices suivant l'exercice en cours à la date de leur versement, à concurrence du montant des amortissements pratiqués à la clôture de ces exercices sur le prix de revient de ces immobilisations. Toutefois, dans le cas de subventions n'ayant permis de financer que partiellement la création ou l'acquisition d'immobilisations amortissables, il est admis que le rapport de ces subventions soit, dans les mêmes conditions que l'amortissement du prix de revient, échelonné sur la durée de vie de ces immobilisations à la condition qu'un taux identique soit utilisé à la fois pour le calcul des annuités d'amortissement et la détermination de la part de subvention à inclure chaque année dans le bénéfice imposable. Si elles sont versées, en totalité ou en partie, au cours d'un exercice postérieur à celui de l'acquisition ou de la création des immobilisations, les primes sont alors réintégrées aux résultats de l'exercice de leur versement à hauteur de la part qui aurait déjà été rapportée si elles avaient été versées au cours de l'exercice d'acquisition ou de création des biens concernés.

3En cas de cession des immobilisations primées avant la fin de leur période d'amortissement, la fraction des primes y afférentes non encore rapportée aux bases de l'impôt doit être retranchée de la valeur nette comptable de ces immobilisations pour la détermination des plus-values ou moins-values de cession. Pour l'application du régime des plus-values et des moins-values à court terme, les soldes des primes venant en diminution de la valeur nette comptable des éléments cédés sont assimilés à des amortissements déduits pour l'assiette de l'impôt (cf. 4 B 2212, n°s 4 et suiv.).

A. CHAMP D'APPLICATION

Le champ d'application du suramortissement est défini en fonction non pas de la nature des immobilisations mais de la spécificité des aides publiques qui ont contribué à leur financement ainsi que de la date à laquelle ces aides ont été accordées.

I. Aides à prendre en considération

4L'amortissement supplémentaire est applicable aux immobilisations acquises ou créées à l'aide de certaines primes expressément mentionnées dans l'article 2 de la loi du 3 juillet 1979 et l'article 79-IV de la loi de finances pour 1980. Ces aides tendent à favoriser des activités industrielles ou artisanales régionales ou locales, les activités de recherche ainsi que l'amélioration des structures de transformation et de commercialisation des produits agricoles et alimentaires.

Il s'agit des primes suivantes :

- prime de développement régional instituée par le décret n° 76-235 du 14 avril 1976 (JO du 15 avril 1976, p. 2291) modifié par le décret n° 76-792 du 24 août 1976 (JO du 25 août 1976, p. 5094) remplacée à compter de la publication de l'article 23-VI-5 de la loi de finances pour 1983 (loi n° 82-1126 du 29 décembre 1982) par la prime d'aménagement du territoire destinée à la promotion d'activités dans certaines zones du territoire national qui a été instituée par le décret n° 82-379 du 6 mai 1982 (JO du 7 mai 1982, p. 1294) ;

- prime d'équipement dans les départements d'outre-mer résultant du décret n° 61-623 du 17 juin 1961 (JO du 18 juin 1961, p. 5484) modifié par le décret n° 76-925 du 12 octobre 1976 (JO du 14 octobre 1976, p. 6020) ;

- prime de développement artisanal instituée par les décrets n°s 76-329 du 14 avril 1976 (JO du 14 avril 1976, p. 2307), 78-1144 du 6 décembre 1978 (JO du 8 décembre 1978, p. 4109) et 79-207 du 9 mars 1979 (JO du 14 mars 1979, p. 582) ;

- prime d'installation artisanale en milieu rural et en zone urbaine nouvelle ou rénovée instituée par le décret n° 79-215 du 15 mars 1979 (JO du 16 mars 1979, p. 608) ;

- prime d'orientation en faveur des opérations de création, d'extension, de regroupement ou de modernisation des entreprises de stockage, de transformation et de commercialisation des produits agricoles et alimentaires instituée par le décret n° 78-806 du 1er août 1978 (JO du 2 août 1978, p. 2973).

5 Cas particulier. - Subventions du FEOGA.

Le FEOGA (Fonds européen d'orientation et de garantie agricole) peut accorder des subventions aux programmes d'investissement des industries agro-alimentaires qui bénéficient déjà d'aides nationales (primes d'orientation agricole, subvention à la coopération, prêts bonifiés du crédit agricole, prime de développement régional).

Le ministère de l'Agriculture a défini, à cet égard, une procédure commune d'instruction des dossiers de demande d'aides nationales et d'aides communautaires.

Lors de la.transmission des dossiers au FEOGA, la France garantit, en cas de rejet de la demande d'aide communautaire, un complément d'aide nationale sous la forme d'une prime d'orientation agricole.

Ce complément de prime ouvre droit au suramortissement dans les mêmes conditions que la prime initialement accordée.

En revanche, la majoration de la base amortissable ne peut être calculée sur les aides accordées par le FEOGA, car celles-ci ne sont pas visées par le texte de l'article 2 de la loi du 3 juillet 1979.

II. Date d'attribution des aides

6Pour ouvrir droit au suramortissement, les aides ci-dessus énumérées doivent avoir été accordées entre le 1er janvier 1979 et le 31 décembre 1998.

La date à retenir pour apprécier si une prime a ou non été accordée au cours de cette période, est la date de la décision d'attribution par l'autorité compétente et non celle du versement à l'entreprise des sommes correspondantes.

La date d'attribution de l'éventuel complément de prime d'orientation agricole accordée en cas de rejet d'une demande d'aide communautaire est celle de la décision du ministre de l'Agriculture garantissant cette aide minimale.

La date d'attribution de la prime est la seule condition de délai mise à l'application du suramortissement. Sous réserve qu'elles aient bien été comprises dans le programme d'investissement ayant donné lieu à prime les immobilisations ainsi financées peuvent donc bénéficier de cet avantage, même si leur date de création ou d'acquisition se trouve plus ou moins fortement décalée par rapport à celle de l'attribution de la prime.

B. RÈGLES DE CALCUL ET DE DÉDUCTION DU SURAMORTISSEMENT

I. Règles de calcul du suramortissement

Il convient de déterminer, d'une part, la base à laquelle le suramortissement est applicable et, d'autre part, d'en préciser les modalités de calcul.

1. Détermination du supplément de base amortissable.

7Conformément à l'article 39 quinquies FA du CGI, la base de calcul de l'amortissement des immobilisations acquises ou créées au moyen des primes énumérées ci-dessus est majorée de la moitié du montant de ces primes.

Pour le calcul de cette majoration, dans l'hypothèse où l'aide consentie subventionne concurremment et de façon différenciée des immobilisations amortissables et des immobilisations non amortissables, les primes doivent être considérées comme affectées en priorité au financement des immobilisations amortissables. Par suite, dans une telle hypothèse, le supplément de valeur amortissable est déterminé sur la base de la totalité de la prime lorsque son montant n'excède pas la valeur des immobilisations amortissables. Dans le cas contraire, le montant de la prime qui excède la valeur des immobilisations amortissables étant réputé avoir financé des immobilisations non amortissables, il ne peut donc y avoir suramortissement à concurrence de la moitié de cet excédent.

Bien entendu, si la décision d'attribution de la prime répartissait elle-même l'aide entre les immobilisations amortissables et les immobilisations non amortissables, il conviendrait de s'en tenir à cette répartition, la règle précédemment mentionnée ne trouvant à s'appliquer qu'au cas où l'autorité compétente a pris une décision globale ne distinguant pas entre les diverses catégories d'immobilisations subventionnées.

La moitié du montant des primes considérées comme affectées aux immobilisations amortissables exprime la base globale du suramortissement. En vue d'éviter toute distorsion pouvant résulter d'une éventuelle disparité des régimes d'amortissement qui leur sont applicables, cette base doit, conformément aux dispositions de l'article 9 du décret, être répartie entre les immobilisations proportionnellement à la valeur d'origine de chacune d'elles 1 .

La valeur d'origine s'entend normalement de celle qui est définie à l'article 38 quinquies de l'annexe III au CGI.

Toutefois, à titre de règle pratique, la répartition du supplément de base entre les diverses immobilisations pourra également être effectuée par les entreprises d'après les valeurs attribuées aux biens en cause dans le programme d'investissement objet des subventions.

Il est observé que. dans l'éventualité où un même programme d'investissement serait financé par plusieurs des subventions énumérées par la loi, les règles qui viennent d'être exposées (détermination du montant des primes affectées aux immobilisations amortissables, calcul et répartition de la majoration de base) devraient être effectuées non pas séparément pour chaque prime, mais globalement d'après le montant total de celles-ci.

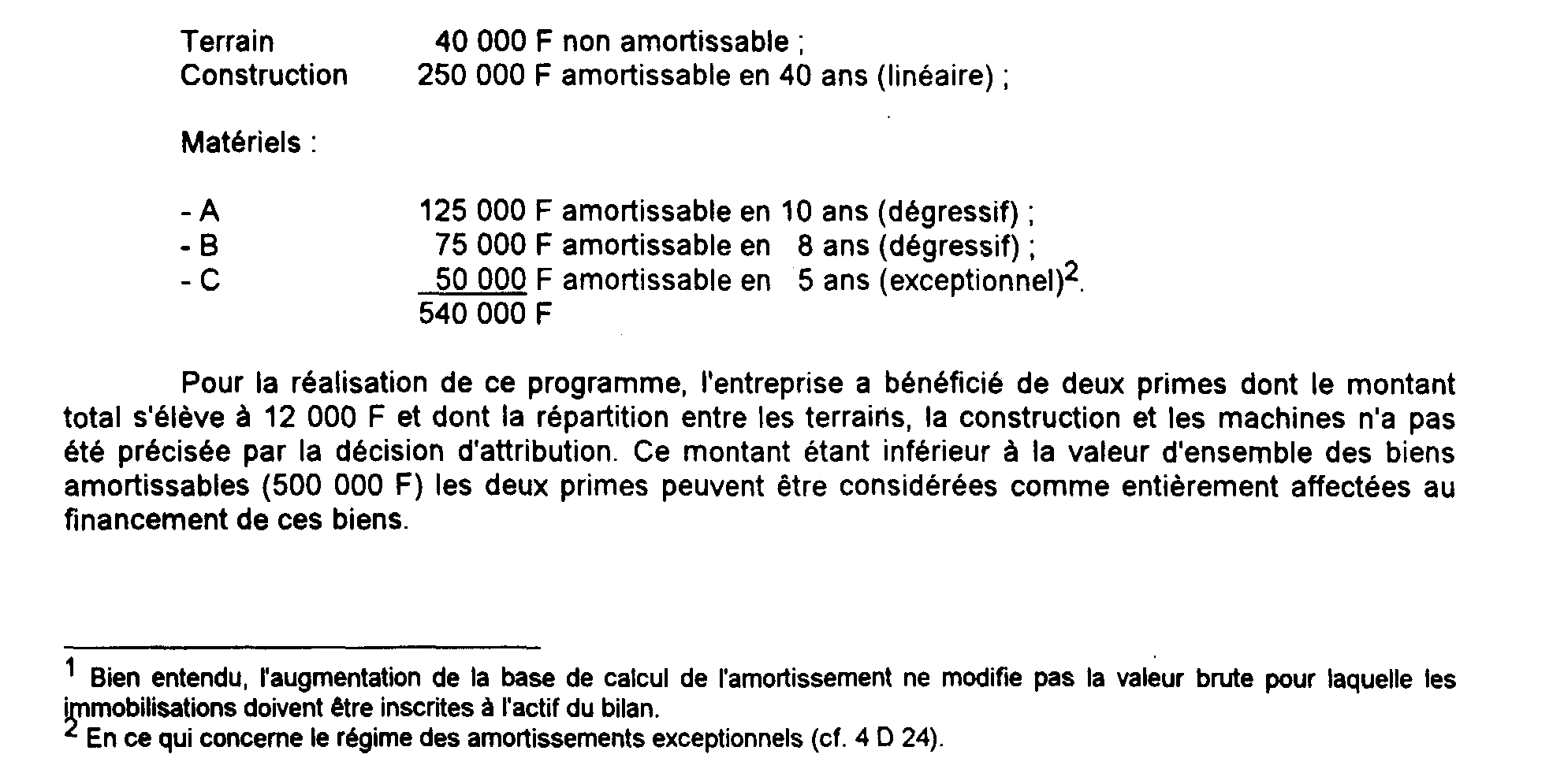

Exemple. - Soit un programme d'investissement comprenant l'acquisition d'un terrain, d'une construction et de divers matériels pour les valeurs suivantes :

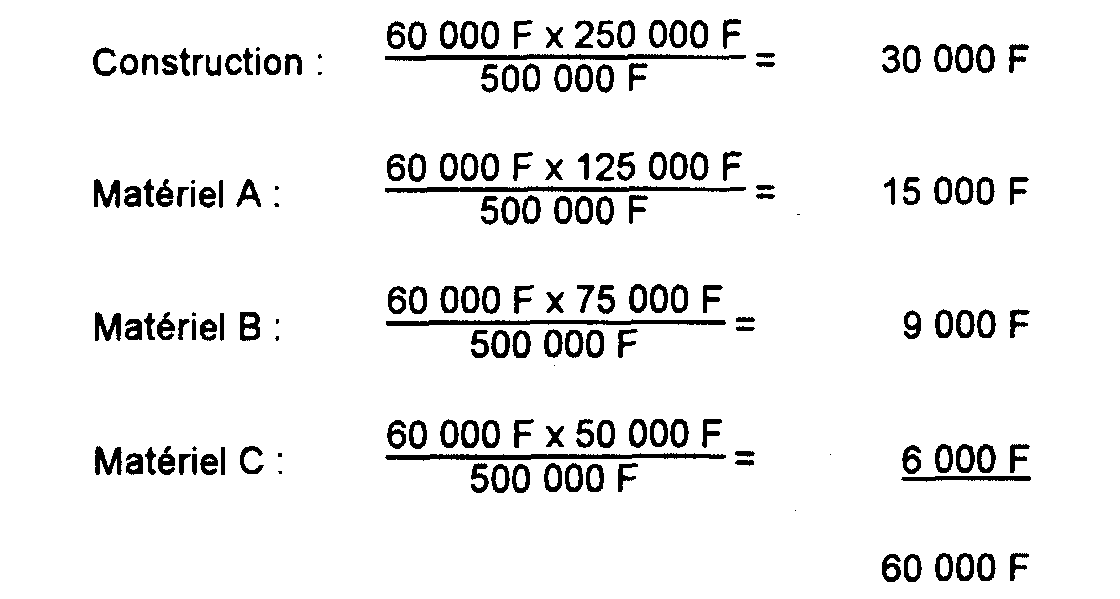

Le supplément de base amortissable est, par suite, égal à la moitié de la subvention globale soit 60 000 F. La répartition de cette somme selon la règle proportionnelle est la suivante :

Les différentes immobilisations pourront ainsi être amorties selon le régime et la durée d'utilisation qui leur sont propres à hauteur respectivement de 280 000, 140 000, 84 000 et 56 000 F.

Remise en cause des subventions.

8En cas d'annulation pour quelque cause que ce soit des primes attribuées, les suppléments de base d'amortissement précédemment constitués sont eux-mêmes annulés.

Si les primes sont seulement réduites, la réduction est considérée, à défaut de stipulation contraire, comme portant en priorité sur la partie des primes réputées affectées aux immobilisations non amortissables en vertu de la règle énoncée ci-dessus (cf. n° 7 ). L'excédent éventuel de la réduction est réparti entre les immobilisations amortissables proportionnellement à leur valeur d'origine.

La base du suramortissement de chacune de ces immobilisations est ensuite diminuée de la moitié de la réduction de la prime qui lui est affectée.

2. Modalités de calcul du suramortissement.

9L'amortissement supplémentaire accordé aux biens d'équipement primés est calculé selon le régime d'amortissement normalement applicable aux immobilisations auxquelles il se rapporte. Il peut donc, selon le cas, être déterminé selon un système d'amortissement linéaire, dégressif ou exceptionnel.

Il s'ensuit que la date à retenir comme point de départ du suramortissement d'un bien est la date à compter de laquelle l'entreprise calcule pour ce bien l'amortissement normal. Il conviendra donc, pour chaque immobilisation primée, de se référer, pour le calcul du suramortissement, aux règles de droit commun relatives aux dates retenues comme point de départ de l'amortissement dégressif ou linéaire.

Dans le cas où l'immobilisation primée a été acquise ou créée en cours d'exercice, le prorata temporis appliqué à l'annuité d'amortissement est appliqué également à l'annuité de suramortissement.

Lorsque la notification de la décision d'attribution de la prime intervient postérieurement à l'exercice au titre duquel l'entreprise a commencé à amortir les immobilisations primées, l'entreprise procède à une régularisation en déduisant des résultats de l'exercice en cours à la date de la notification une somme correspondant au suramortissement auquel elle a droit pour la période écoulée entre le point de départ de l'amortissement des immobilisations primées et la clôture du même exercice.

Exemple :

L'exercice de l'entreprise correspond à l'année civile.

Dépôt de la demande de prime : 1er mars 1995.

Cette demande concerne une immobilisation amortissable en cinq ans selon le mode linéaire et dont la valeur est de 100 000 F.

Point de départ de l'amortissement (correspondant à la mise en service du bien) : 1er juillet 1995.

Date de la décision d'attribution de la prime : 1er décembre 1995.

Date de la notification à l'entreprise : 1er mars 1996.

Montant de la prime : 15 000 F.

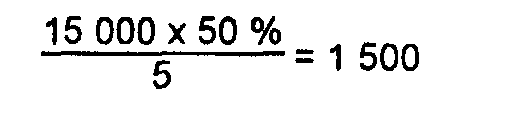

Au titre de l'exercice clos le 31 décembre 1996, l'entreprise calcule le suramortissement auquel elle a droit de la manière suivante :

Le bien étant amortissable en cinq ans selon le mode linéaire, le montant du suramortissement est, pour chaque année, de :

L'immobilisation a été mise en service le 1er juillet 1995. L'annuité d'amortissement déduite des résultats de l'exercice clos le 31 décembre 1995 est donc de :

L'entreprise déduira de ses résultats imposables une somme respectivement égale à 1 500 F pour chacun des exercices clos le 31 décembre des années 1997, 1998 et 1999 et à 750 F pour l'exercice clos le 31 décembre 2000 puisque la période d'amortissement de l'immobilisation s'achève le 30 juin 2000.