SECTION 2 DÉFINITION DES DIVERS ÉLÉMENTS À PRENDRE EN CONSIDÉRATION POUR LE CALCUL DE LA RÉSERVE SPÉCIALE DE PARTICIPATION

SECTION 2

Définition des divers éléments à prendre en considération pour le calcul

de la réserve spéciale de participation

1Le droit reconnu aux salariés prend la forme, dans le régime de droit commun, d'une participation calculée à partir du bénéfice net de l'entreprise. Ce droit s'exprime selon la formule suivante :

dans laquelle :

- B : représente le bénéfice net de l'entreprise ;

- C : les capitaux propres de l'entreprise ;

- S : les salaires de l'entreprise ;

- VA : la valeur ajoutée de l'entreprise.

2La définition de ces éléments visés par l'article L 442-2 du code du travail figure sous les articles R 442-2 à R 442-5 du même code.

Le décret n° 95-377 du 11 avril 1995 relatif à la participation financière des salariés dans l'entreprise apporte deux modifications pour l'application de cette formule. Elles concernent la détermination du bénéfice net pour les sociétés soumises au régime des sociétés de personnes et les associés de telles sociétés, et celles du montant des capitaux propres à prendre en compte en cas d'augmentation du capital au cours de l'exercice (cf. 4 N 1121, n°s 54 et suiv. et 4 N 1122, n°s 15 et suiv. ).

3Les définitions des éléments à retenir pour le calcul de la réserve spéciale de participation appellent les commentaires suivants en ce qui concerne :

- le bénéfice net (sous-section 1) ;

- les capitaux propres (sous-section 2) ;

- les salaires (sous-section 3) ;

- et la valeur ajoutée (sous-section 4).

SOUS-SECTION 1

Le bénéfice net

1Aux termes de l'article L 442-2 du code du travail modifié par l'article 10-IV de la loi de finances pour 1997, le bénéfice net à retenir est égal à la différence entre :

- d'une part, le bénéfice réalisé en France métropolitaine et dans les départements d'outre-mer, tel qu'il est retenu pour être imposé au taux de droit commun de l'impôt sur le revenu ou aux taux de l'impôt sur les sociétés prévus au deuxième alinéa et au f du I de l'article 219 du CGI ;

- d'autre part, l'impôt sur les sociétés ou l'impôt sur le revenu correspondant.

2Le paragraphe 3 de l'article L 442-2 dispose toutefois que le bénéfice net ainsi défini est augmenté du montant de la provision pour investissement.

A. LE BENEFICE RETENU POUR L'ASSIETTE DE L'IMPÔT

3Le contenu du premier terme de la différence visée à l'article L 442-2 appelle des précisions sous le double aspect de l'origine géographique et de la nature des bénéfices à retenir.

Ces précisions sont, en règle générale, valables aussi bien pour les entreprises passibles de l'impôt sur les sociétés que pour celles relevant de l'impôt sur le revenu.

Toutefois, des dispositions particulières ont été prises à l'endroit des entreprises relevant de l'impôt sur le revenu par l'article L 442-3 et par l'article R 442-4. Elles sont commentées ci-dessous aux n°s 33 et suivants.

I. L'origine géographique des bénéfices

4Pour l'appréciation des bénéfices réalisés en France métropolitaine et dans les départements d'outre-mer, il convient de se référer aux règles fiscales de territorialité de l'impôt telles que ces règles sont applicables en matière d'impôt sur les sociétés 1 .

Il s'ensuit que les résultats des entreprises ayant leur siège en France métropolitaine ou dans les départements d'outre-mer sont retenus pour l'assiette de la participation obligatoire visée à l'ordonnance du 21 octobre 1986 sous déduction, le cas échéant, des bénéfices nets afférents aux opérations extra-territoriales réalisées hors de France, soit dans un établissement autonome, soit par l'entremise de représentants n'ayant pas de personnalité distincte, ou même en l'absence de tout établissement ou représentant, lorsque les opérations effectuées à l'étranger forment un cycle commercial complet tel qu'achats et ventes.

5Pour l'application de ces principes, les ventes faites à des clients étrangers ou à des établissements autonomes ne sont pas réputées constituer des opérations extra-territoriales. Il en est de même des opérations d'import-export même lorsqu'elles portent sur les mêmes produits ou matières, si l'achat ou la vente est conclu en France métropolitaine ou dans les départements d'outre-mer. Les produits tirés de la concession exclusive de procédés et techniques à une société étrangère représentent également un élément du bénéfice réalisé en France par la société concédante, sauf dans l'hypothèse où ces produits soumis au régime des plus-values à long terme, ne sont pas imposés au taux de droit commun et se trouvent exclus de la base de calcul de la participation (cf. ci-dessous n° 8 ).

Il est toutefois précisé que pour les exercices ouverts à compter du 1er janvier 1992, l'article 39 terdecies du CGI tel qu'il a été modifié par l'article 100 de la loi de finances pour 1992 (n° 91-1322 du 30 décembre 1991) prévoit désormais que le régime des plus-values à long terme est applicable, sous certaines conditions, aux seuls procédés de fabrication industriels, accessoires indispensables de l'exploitation d'un brevet ou d'une invention brevetable.

6Corrélativement, les entreprises étrangères sont susceptibles de tomber sous le coup de l'ordonnance du 21 octobre 1986 à raison des opérations qu'elles effectuent en France métropolitaine ou dans les départements d'outre-mer, par l'intermédiaire d'un établissement autonome ou d'un représentant n'ayant pas de personnalité distincte ou, même en l'absence de tout établissement ou représentant, lorsque les opérations effectuées en France forment un cycle commercial complet.

Toutefois, dans la mesure où elles sont exonérées d'impôt sur les sociétés, en vertu des dispositions de l'article 246 du CGI, à raison des bénéfices de l'exploitation en France de navires et aéronefs étrangers, les entreprises de navigation maritime ou aérienne établies à l'étranger ne sont pas effectivement soumises à l'obligation de constituer une réserve spéciale de participation. Elles ont néanmoins la faculté de se soumettre volontairement aux dispositions de l'ordonnance de 1986.

II. La nature des revenus imposables

1. Cas général.

7Aux termes de l'article L 442-2 du code du travail, modifié par l'article 10-IV de la loi de finances pour 1997, la réserve spéciale de participation est calculée, après clôture des comptes de l'exercice, sur le bénéfice réalisé en France métropolitaine et dans les départements d'outre-mer tel qu'il est retenu pour être imposé au taux de droit commun de l'impôt sur le revenu ou aux taux de l'impôt sur les sociétés prévus au deuxième alinéa et au fdu I de l'article 219 du CGI (soit 33,1/3 % et 19 %).

Il est précisé à cet égard que, conformément aux dispositions de l'article 209 du CGI, le bénéfice à retenir pour l'assiette de l'impôt sur les sociétés est diminué, le cas échéant, des déficits antérieurs reportables. Des dispositions particulières ont, en outre, été prises en vue d'aménager les règles d'imputation fiscale des déficits subis par les entreprises relevant de l'impôt sur le revenu (cf. ci-dessous n°s 35 et suiv. ).

Les incidences du report en arrière des déficits prévu à l'article 220 quinquies du CGI sur le calcul de la participation des salariés aux résultats de l'entreprise est étudié ci-après n°s 50 et suivants.

8Les bénéfices retenus pour être imposés d'après le taux de droit commun à l'impôt sur le revenu ou aux taux de l'impôt sur les sociétés englobent l'ensemble des bénéfices réalisés par les personnes morales et physiques à l'exception des produits énumérés ci-après :

- les plus-values à long terme qui sont soumises à l'impôt à un taux réduit (CGI, art. 39 quindecies et 219) ;

- les plus-values provenant d'opérations de construction faites à titre accessoire ou occasionnel par des personnes morales passibles de l'impôt sur les sociétés et soumises à l'impôt aux taux de 15 % ou 25 % prévus à l'article 219-II et III du CGI ;

- lorsqu'ils sont perçus par les établissements publics -autres que les établissements scientifiques, d'enseignement ou d'assistance- les associations et les collectivités sans but lucratif et passibles de l'impôt sur les sociétés aux taux réduit de 10 % ou de 24 % (CGI, art. 206-5 et 219 bis), les revenus provenant de la location des immeubles bâtis ou non bâtis de l'exploitation de propriétés agricoles ou forestières, ainsi que les revenus de certains capitaux mobiliers

En revanche, les revenus tirés de la location d'immeubles inscrits à l'actif d'une entreprise industrielle ou commerciale et soumis à l'impôt au taux de droit commun doivent être compris dans le bénéfice imposable servant de base au calcul des droits à participation.

9De même, le bénéfice imposable au taux normal ne comprend pas les moins-values à long terme ni les provisions pour dépréciation du portefeuille-titres et est déterminé après réintégration des charges non déductibles pour l'assiette de l'impôt, notamment certaines dépenses somptuaires (pêche, chasse, résidences d'agrément, navigation de plaisance, amortissement des voitures particulières dont le prix excède 120 000 F) 2 les intérêts excédentaires au sens des articles 39-1-3° et 212 du CGI, les pénalités, amendes fiscales, etc.

10En outre, l'article 39-1-5°, 1er alinéa du CGI interdisant la déduction fiscale des provisions pour charges de retraite ou de préretraite, les provisions constituées sont irrégulières dès l'origine et doivent être rapportées au résultat de l'exercice au cours duquel elles ont été constituées, ou, si cet exercice est prescrit, au résultat du plus ancien des exercices non prescrits.

Lorsque l'entreprise réintègre spontanément les provisions, le bénéfice net de l'exercice au titre duquel ces provisions sont réintégrées est augmenté du montant des provisions réintégrées et diminué de l'impôt correspondant à la réintégration. Il en résulte un complément de participation au profit des salariés.

11Par contre, les prélèvements opérés sur la réserve spéciale des profits de construction des entreprises de construction de logements, qui donnent lieu au paiement de l'impôt sur les sociétés dans les conditions prévues à l'article 209 quater A-II du CGI sont compris dans les résultats à prendre en considération pour calculer le bénéfice net.

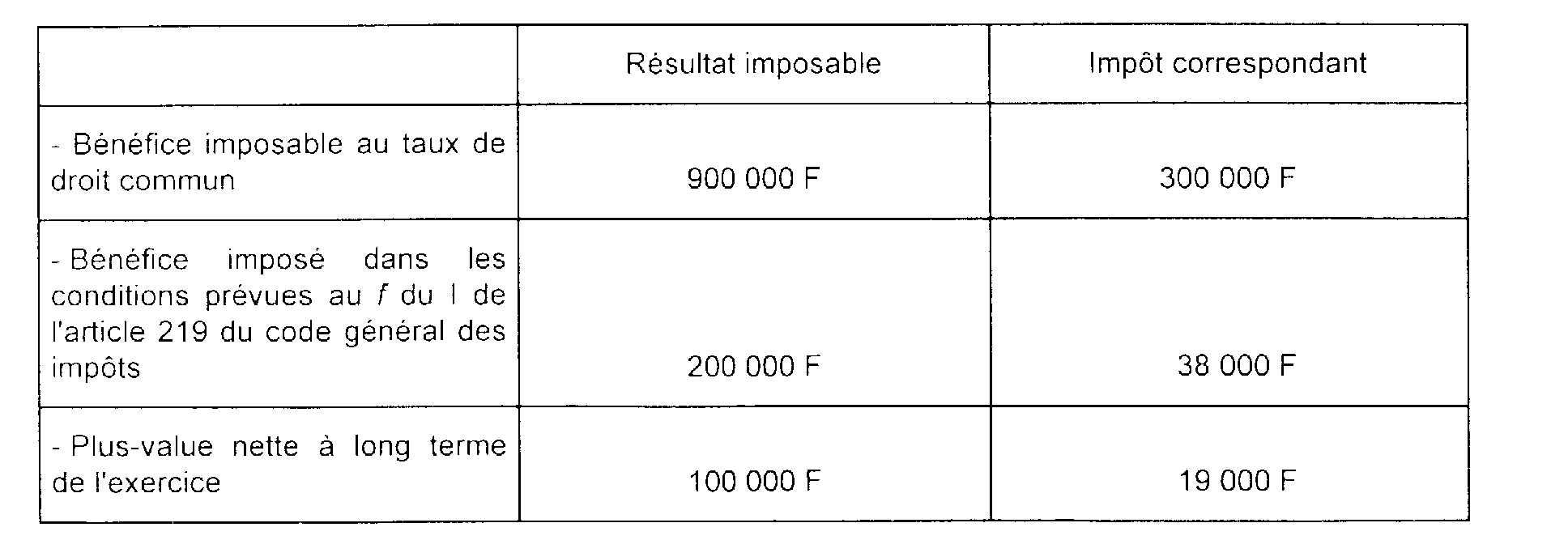

• Bénéfice à prendre en compte pour les entreprises bénéficiant des dispositions prévues au f du I de l'article 219 du CGI.

Pour une société bénéficiant des dispositions prévues au f du I de l'article 219 du CGI, le bénéfice à retenir est composé d'une part des bénéfices imposés au taux de droit commun de l'impôt sur les sociétés et d'autre part de ceux imposés au taux réduit de 19 % en application de cet article.

Exemple. - Soit une société passible de l'impôt sur les sociétés qui, au titre d'un exercice, est imposable dans les conditions suivantes :

Le bénéfice net à prendre en compte pour le calcul de la réserve spéciale de participation est de :

(900 000 F + 200 000 F) - (300 000 F + 38 0000 F) = 762 000 F.

La plus-value nette à long terme de l'exercice n'est pas prise en compte.

Lorsque l'application du taux de 19 % est remise en cause, le bénéfice net pris en compte pour le calcul de la réserve spéciale de participation doit être rectifié.

Cette rectification s'effectue dans les conditions prévues aux articles R 442-22 et R 442-23 du code du travail (cf. ci-dessous 4 N 113, n°s 7 à 10 ).

2. Solutions particulières.

a. Exploitation situées dans les départements d'outre-mer.

12Nonobstant les modalités particulières selon lesquelles est déterminée l'assiette du bénéfice imposable des personnes morales passibles de l'impôt sur les sociétés dans les départements d'outre-mer, leur bénéfice imposable s'entend du résultat positif obtenu avant l'application de la proportion des deux tiers (ou, antérieurement, du pourcentage de 80 %) prévue à l'article 217 bis du CGI.

1 Il est précisé à cet égard que les dérogations apportées à ces règles par l'article 209 quinquies du CGI et les articles 103 et suivants de l'annexe Il au même code ne sont pas à prendre en considération pour l'assiette de la participation. Par suite, les sociétés agréées au titre du régime du bénéfice mondial ou consolidé ne sont tenues de calculer la participation obligatoire que sur les résultats des opérations faites en France métropolitaine ou dans les départements d'outre-mer.

2 Limite applicable aux véhicules dont la première mise en circulation est intervenue à compter du 1er novembre 1996 ; cette limite était fixée à 100 000 F pour ceux dont la première mise en circulation est intervenue à compter du 1er novembre 1193, 65 000 F pour ceux dont la première mise en circulation est intervenue à compter du 1er janvier 1988 et 50 000 F pour ceux dont la première mise en circulation est intervenue à compter du 1er juillet 1985.