TITRE 4 REDEVANCE SANITAIRE D'ABATTAGE ET REDEVANCE SANITAIRE DE DÉCOUPAGE

TITRE 4

REDEVANCE SANITAIRE D'ABATTAGE ET REDEVANCE SANITAIRE DE DÉCOUPAGE

HISTORIQUE ET GÉNÉRALITÉS

1Pour des raisons de conformité à la réglementation européenne, l'article 35-II de la loi de finances rectificative pour 1988 (n° 88-1193 du 29 décembre 1988) a supprimé à compter du 1er janvier 1990, la part de la taxe de protection sanitaire et d'organisation des marchés des viandes (TPSOMV) qui était perçue dans les abattoirs publics au profit des collectivités locales propriétaires des abattoirs.

Afin de poursuivre l'adaptation à la réglementation communautaire, l'article 55 de la loi de finances rectificative pour 1989 (n° 89-936 du 29 décembre 1989) modifie l'article 35-II de la loi de finances rectificative pour 1988 et :

- remplace la TPSOMV par une redevance sanitaire d'abattage perçue en francs par animal abattu ;

- institue une redevance de même objet due par les personnes qui exploitent un atelier de découpe de la viande ; cette redevance est calculée sur le poids de viande à découper.

Ces dispositions sont entrées en vigueur dans les délais normaux de publication des lois et décrets ; ainsi le régime de la TPSOMV issu de l'article 35-II de la loi de finances rectificative pour 1988 n'a pas eu d'application effective.

2Le décret n° 90-297 du 3 avril 1990 a précisé les conditions d'application de la redevance sanitaire d'abattage. La redevance sanitaire d'abattage est due pour toutes les opérations d'abattage effectuées à compter du 9 avril 1990.

En revanche, la redevance sanitaire de découpage n'a pas été perçue en 1990. En effet, le décret précité n'avait pas précisé les conditions de son application.

Pour simplifier la perception de la redevance sanitaire de découpage, l'article 53 de la loi de finances rectificative pour 1990 a modifié les articles 302 bis S et 302 bis V du CGI. La redevance sanitaire de découpage est désormais perçue selon les mêmes règles que celles applicables à la redevance sanitaire d'abattage.

Le décret n° 91-296 du 20 mars 1991 (JO du 22 mars 1991, p. 3977) a modifié l'article 111 quater de l'annexe III au CGI (article 1er) et a précisé les conditions d'application de la redevance sanitaire de découpage (articles 2 à 8).

L'arrêté du 20 mars 1991 (JO du 22 mars 1991, p. 3982) a fixé les tarifs des deux redevances sanitaires d'abattage et de découpage pour l'année 1991.

L'arrêté du 31 décembre 1991 (JO du 9 janvier 1992, p. 436) fixe les tarifs des deux redevances pour l'année 1992.

L'article 44 de la loi n° 92-677 du 17 juillet 1992 et le décret n° 93-637 du 26 mars 1993 ont adapté les deux redevances sanitaires au nouveau régime fiscal des échanges intracommunautaires.

L'arrêté ministériel du 23 décembre 1992, codifié aux articles 50 terdecies et quaterdecies de l'annexe IV au CGI, a fixé les tarifs des deux redevances pour 1993.

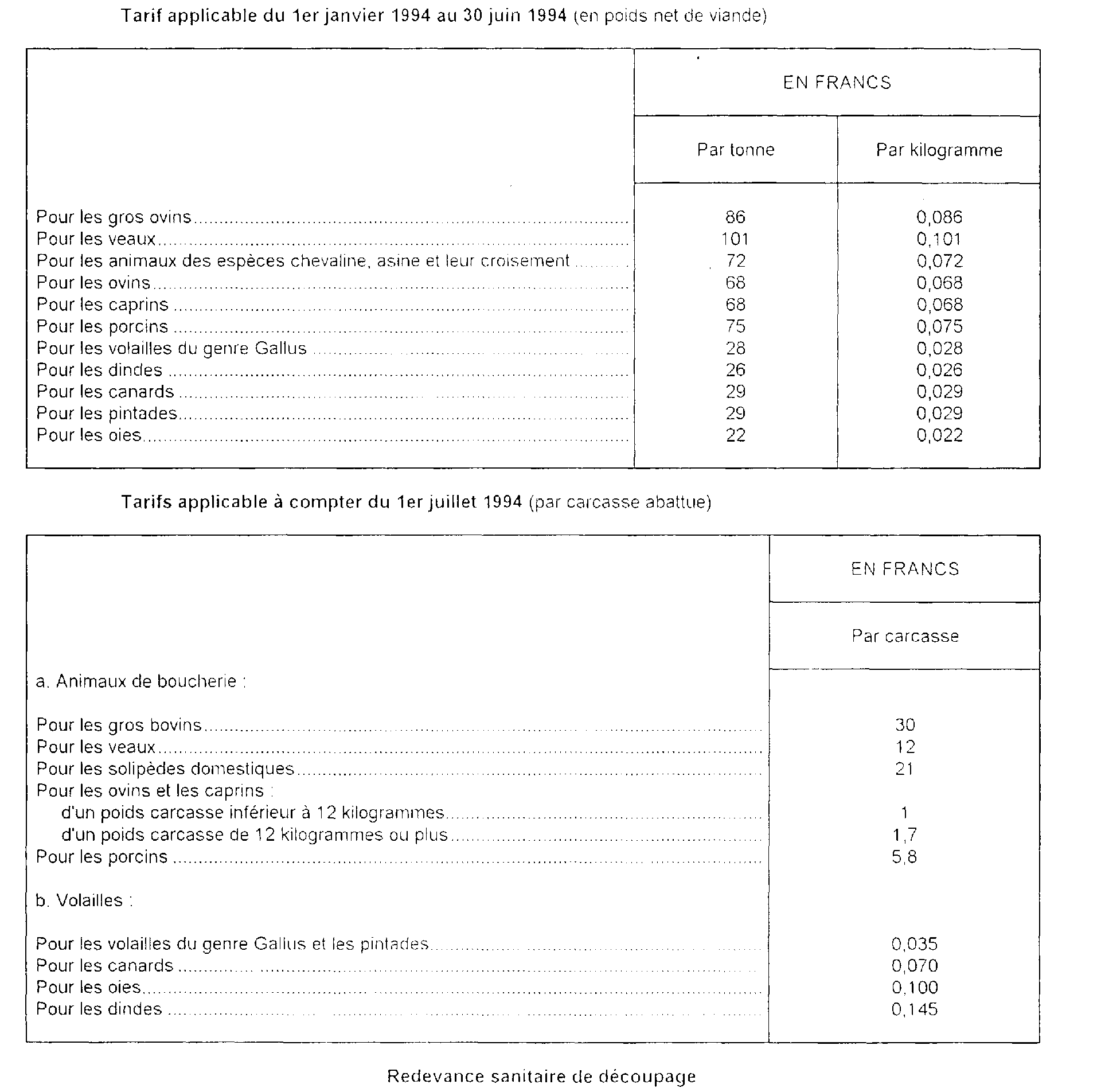

L'article 76 de la loi n° 94-679 du 8 août 1994 (JO du 10 août 1994) a fixé les tarifs des redevances sanitaires d'abattage et de découpage pour la période du 1er janvier au 30 juin 1994 aux mêmes montants que ceux de l'année 1993.

Cet article a en outre supprimé la nécessité de prendre chaque année un arrêté pour fixer le tarif de ces redevances.

L'arrêté du 24 juin 1994 (JO du 25 juin 1994) a fixé les tarifs des redevances sanitaires d'abattage et de découpage applicables à compter du 1er juillet 1994 ; le décret n° 94-520 du 24 juin 1994 (JO du 25 juin 1994) a modifié les dispositions de l'annexe III au CGI pour tenir compte de la perception de la redevance sanitaire d'abattage à la carcasse au lieu du kilogramme de viande.

Par ailleurs, le décret n° 96-876 du 3 octobre 1996 (JO du 6 octobre 1996, p. 14721) a modifié les dispositions de l'article 111 quater M de l'annexe III au CGI : à compter du 1er novembre 1996, les viandes de volailles qui ne sont pas destinées à être découpées ne sont plus soumises à la redevance sanitaire de découpage.

L'arrêté du 3 octobre 1996 (JO du 6 octobre 1996) a modifié certains tarifs des redevances sanitaires d'abattage et de découpage, à compter du 1er novembre 1996.

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 12 mai 1996)

Redevance sanitaire d'abattage

Art. 302 bis N. - Toute personne qui fait abattre un animal dans un abattoir acquitte une redevance sanitaire d'abattage au profit de l'État. Toutefois, en cas d'abattage à façon, la redevance est acquittée par le tiers abatteur pour le compte du propriétaire.

Le fait générateur de la redevance est constitué par l'opération d'abattage.

Art. 302 bis O. - Le tarif de cette redevance est fixé par animal de chaque espèce, dans la limite d'un plafond de 150 % des niveaux moyens forfaitaires définis en ECU par décision du conseil des communautés européennes.

Art. 302 bis P. - La redevance visée à l'article 302 bis N est constatée et recouvrée suivant les mêmes règles, sous les mêmes garanties, privilèges et sanctions qu'en matière de taxe sur la valeur ajoutée.

Art. 302 bis Q. - (Abrogé à compter de la date d'entrée en vigueur de la loi n° 95-95 du 1er février 1995. JO du 2).

Art. 302 bis R. - Un décret fixe les conditions d'application des articles 302 bis N à 302 bis P [Voir les articles 111 quater A et 111 quater G à 11 1 quater l de l'annexe III].

Un arrêté conjoint du ministre d'Etat, ministre de l'économie, des finances et du budget, et du ministre de l'agriculture et de la forêt fixe le tarif de la redevance à partir du taux de conversion en francs de l'unité de compte communautaire [En ce qui concerne le tanf de la redevance. voir l'article 50 terdecies de l'annexe IV. Le taux de conversion est publié chaque année au J.O.C.E., série C. le premier jour ouvrable du mois de septembre].

ANNEXE III

Art. 111 quater A. - La redevance sanitaire d'abattage est perçue par le service des impôts dans tous les établissements où il est procédé à l'abattage des animaux. Elle est assise sur le nombre de carcasses d'animaux de chaque espèce.

Art. 111 quater B à 111 quater F. - (Abrogé à compter de la date d'entrée en vigueur du décret n° 94-520 du 24 juin 1994, art. 2. J.O. du 25).

Art. 111 quater G. - Toute personne qui, habituellement ou occasionnellement, se livre, pour son compte ou pour le compte de tiers, aux opérations d'abattage de volailles ou d'animaux des espèces bovine, ovine, caprine, porcine et des espèces chevaline, asine ou leurs croisements, doit :

1° Souscrire, préalablement à toute opération, une déclaration d'existence auprès du service des impôts dont dépend le lieu d'abattage ;

2° Tenir un registre permettant de dégager, jour par jour, et sans blanc ni rature, les éléments nécessaires à la constatation, à la liquidation et au contrôle de la redevance sanitaire d'abattage ;

3° Déposer mensuellement une déclaration conforme au modèle prescrit par la direction générale des impôts et comportant les indications nécessaires à l'assiette et à la perception de la redevance.

Cette déclaration doit être remise par chaque redevable à la recette des impôts dont dépend le lieu d'abattage avant le 25 du mois suivant celui au cours duquel les opérations imposables ont été réalisées. La redevance doit être acquittée dans le même délai. Lorsque son montant est inférieur à 1.000 F par mois, les redevables sont admis à déposer leur déclaration et à payer la redevance correspondante par trimestre.

Lors du dépôt de la déclaration, le redevable adresse au directeur départemental de l'agriculture et de la forêt un relevé des éléments déclarés.

Les obligations prévues aux 1° et 2° ci-dessus ne s'appliquent pas aux personnes assujetties à la taxe sur la valeur ajoutée qui sont astreintes aux obligations prévues au II de l'article 286 quater du code général des impôts et par ses textes d'application.

Art. 111 quater H. - Les dispositions relatives au régime forfaitaire d'imposition prévu en matière de taxes sur le chiffre d'affaires ne sont pas applicables à la redevance sanitaire d'abattage.

Art. 111 quater I. - Les saisies totales ou partielles pratiquées dans les abattoirs par les services d'inspection sanitaire et les exportations ou les expéditions vers les États membres de la Communauté européenne ne donnent pas lieu au remboursement de la redevance sanitaire d'abattage.

Art. 111 quater J et 111 quater K. - (Abrogés à compter de la date d'entrée en vigueur du décret n° 94-520 du 24 juin 1994. art. 2. J.O. du 25).

ANNEXE IV

Art. 50 terdecies. - Le tarif de la redevance sanitaire d'abattage s'établit comme suit :

Art. 302 bis S. - Toute personne qui procède à des opérations de découpage de viande avec os acquitte une redevance sanitaire de découpage au profit de l'Etat. La redevance est perçue auprès de l'abatteur ou du tiers abatteur pour le compte du propriétaire des viandes à découper.

Le fait générateur de la redevance est soit l'opération de découpage chez l'abatteur, soit l'enlèvement chez ce dernier des viandes à découper.

La redevance sanitaire de découpage n'est pas due lorsque les viandes à découper font l'objet d'achat par les organismes d'intervention ou sont destinées à être exportées, à faire l'objet d'une livraison exonérée en vertu du I de l'article 262 ter ou d'une livraison dans un lieu situé dans un autre État membre de la Communauté européenne en application de l'article 258 A, en l'état, et qu'il est justifié de l'exportation, de l'expédition ou du transport.

La redevance sanitaire de découpage est également perçue sur les acquisitions intracommunautaires de viandes avec os à découper. Elle est due par la personne qui réalise l'acquisition intracommunautaire de viandes avec os à découper, lors de l'acquisition.

Art. 302 bis T. - Le tarif de la redevance est fixé par tonne de viande avec os à désosser, dans la limite d'un plafond de 150 % du niveau moyen forfaitaire défini en ECU par décision du conseil des communautés européennes.

Art. 302 bis U. - La redevance sanitaire visée à l'article 302 bis S est constatée et recouvrée suivant les mêmes règles, sous les mêmes garanties, privilèges et sanctions qu'en matière de taxe sur la valeur ajoutée.

Art. 302 bis V. - La redevance sanitaire visée à l'article 302 bis S est également perçue à l'importation des viandes, préparées ou non. Elle est due par l'importateur ou le déclarant en douane.

Elle est constatée et recouvrée par le service des douanes selon les mêmes règles, sous les mêmes garanties, privilèges et sanctions qu'en matière de droits de douane.

Art. 302 bis W. - Un décret fixe les conditions d'application des articles 302 bis S à 302 bis V et définit notamment les modalités de calcul du poids net de viande [Voir les articles 11 1 quater L à 111 quater R de l'annexe III].

Un arrêté conjoint du ministre d'Etat, ministre de l'économie, des finances et du budget, et du ministre de l'agriculture et de la forêt fixe le tarif de la redevance à partir du taux de conversion en francs de l'unité de compte communautaire [En ce qui concerne le tarif de la redevance. voir l'article 50 quaterdecies de l'annexe IV. Le taux de conversion est publié chaque année au J.O.C.E., série C. le premier jour ouvrable du mois de septeinbre].

ANNEXE III

Art. 111 quater L. - La redevance sanitaire de découpage, dont le fait générateur est constitué par les opérations de découpage de viande avec os ou l'enlèvement chez l'abatteur ou le tiers abatteur des viandes à découper, est perçue par le service des impôts auprès des mêmes personnes que la redevance sanitaire d'abattage et conformément aux dispositions des articles 111 quater G et 111 quater H.

Elle est assise sur le poids de viande fraîche net, tel qu'il est défini à l'article 111 quater LA, constaté lors de la pesée et atténué des abattements prévus au même article.

Art. 111 quater LA. - I. Pour les animaux des espèces bovine, ovine, caprine et pour ceux des espèces chevaline, asine et leurs croisements, le poids de viande net est celui des quatre quartiers de l'animal abattu, saigné, dépouillé et éviscéré, défalcation faite :

a. de la tête qui doit être enlevée par section au niveau de l'articulation de l'occiput et de la première vertèbre cervicale, la section étant effectuée suivant un plan perpendiculaire au grand axe des vertèbres cervicales ;

b. d'une partie des membres sectionnés à l'articulation du genou pour les antérieurs et à celle du jarret pour les postérieurs ;

c. des organes contenus dans les cavités thoracique. abdominale et pelvienne mais à l'exclusion des rognons et des graisses de rognons pour les veaux et les ovins ;

d. des organes génitaux et mammaires ;

e. pour les gros bovins, du parage des gouttières jugulaires dans la limite d'un kilogramme par animal et des graisses externes des régions dorsales et latérales sans que cette élimination puisse mettre à nu le tissu musculaire.

II. Pour les animaux de l'espèce porcine, le poids de viande net est celui de l'animal abattu, saigné et éviscéré en carcasse entière ou divisée par le milieu, sans la langue. les soies, les sabots et les organes génitaux.

La tête et les pieds sont compris dans le poids de viande net même s'ils ont été détachés de la carcasse avant la pesée.

III. Les volailles s'entendent des coqs, poules, poulets canards, oies, dindes et pintades

Le poids de viande net à retenir est celui de la carcasse découpée ou non.

IV. Toute partie de l'animal attenant à la carcasse au moment de la pesée est incluse dans le poids de viande net.

V. Pour les animaux autres que les volailles, la pesée doit être effectuée dans l'heure qui suit l'étourdissement de l'animal. Le poids de viande net constaté donne lieu à un abattement de 2.5 % pour les viandes provenant des animaux de l'espèce porcine et de 2 % pour celles provenant des animaux des espèces bovine, ovine et caprine et des espèces chevaline, asine et leurs croisements.

Pour les volailles, la pesée doit être effectuée dans les vingt-quatre heures qui suivent l'abattage pour chacun des lots de volailles abattues par un même propriétaire ou pour son compte.

Les quantités de viandes nettes reportées sur la déclaration mentionnée à l'article 111 quater G sont arrondies au kilogramme le plus voisin. Elles donnent lieu aux abattements ci-après également arrondis :

a. de 10 % du poids de viande net pour les viandes provenant des animaux de l'espèce porcine pour tenir compte de la tête et des pieds pesés avec la carcasse ;

b. de 5 % du poids de viande net pour les volailles lorsque le foie et le gésier ont été détachés de la carcasse mais pesés et emballés avec celle-ci.

Art. 111 quater M. - Pour les espèces dont la viande est susceptible d'être livrée au consommateur final en carcasse sans avoir subi d'opération de découpage, le tarif de la redevance sanitaire de découpage tient compte du taux de découpage constaté pour les viandes provenant des espèces considérées la pénultième année qui précède celle pour laquelle il s'applique.

Art. 111 quater N. - Les saisies totales ou partielles pratiquées dans les abattoirs par les services d'inspection sanitaire et les viandes qui font l'objet d'achats effectués par les organismes d'intervention ne donnent pas lieu à la perception de la redevance sanitaire de découpage.

Art. 111 quater O. - La redevance sanitaire de découpage n'est pas due pour les viandes en carcasse de toutes espèces, les viandes en carcasse, demi-carcasse ou demi-carcasse découpée en un maximum de trois morceaux de gros ou de quartiers des espèces bovine, ovine, caprine, porcine et des espèces chevaline, asine ou leurs croisements qui sont exportées ou expédiées vers les États membres de la Communauté européenne.

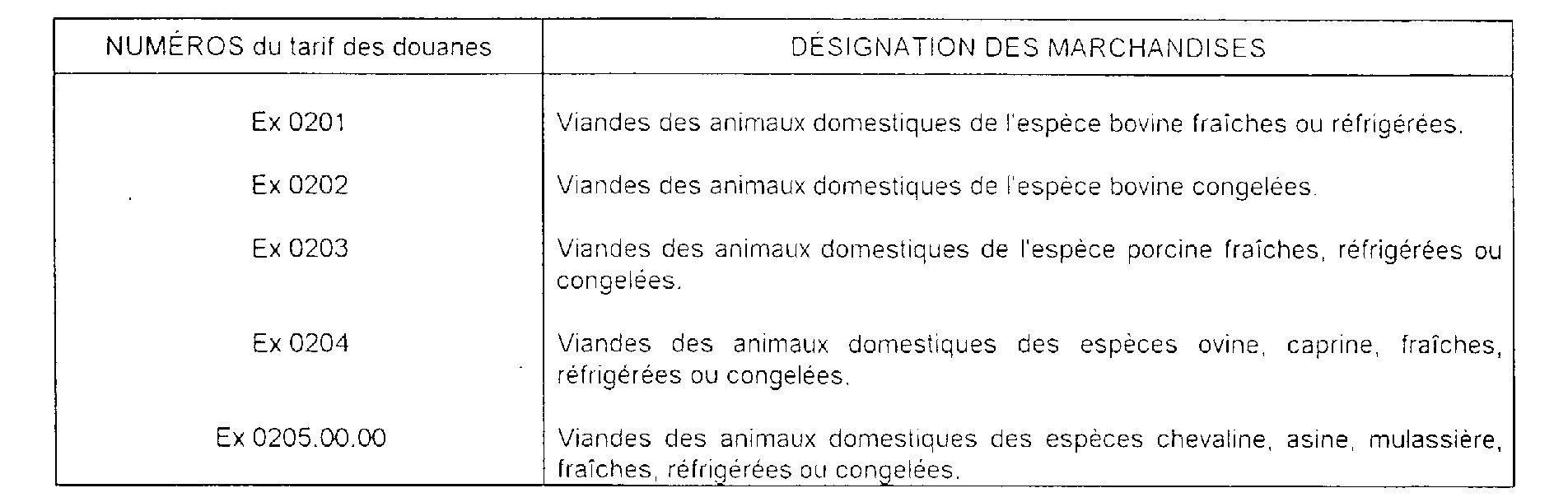

Art. 111 quater P. - À l'importation, la redevance sanitaire de découpage est perçue dans les conditions prévues à l'article 111 quater R sur les viandes reprises au tableau ci-dessous déclarées pour la mise à la consommation dans le territoire douanier.

Le tarif de la redevance sanitaire de découpage à retenir pour les préparations et conserves de viandes de boucherie, de charcuterie et de volailles (numéros ex 16-01 et ex 16-02 du tarif des douanes) dans la composition desquelles entrent des viandes d'espèces animales différentes est égal à celui prévu pour la viande dont le tarif est le plus faible.

Art. 111 quater Q. - Pour les viandes en provenance des autres Etats membres de la Communauté européenne, la redevance sanitaire de découpage est perçue dans les conditions prévues à l'article 111 quater R sur les viandes en carcasse, demi-carcasse ou demi-carcasse découpée en un maximum de trois morceaux de gros ou quartiers des animaux des espèces bovine, ovine, caprine, porcine et des espèces chevaline, asine ou leurs croisements, reprises au tableau ci-dessous :

Art. 111 quater R. - La redevance prévue aux articles 111 quater P et 111 quater Q est perçue sur le poids net de la viande, déduction faite du poids des abats et arrondi au kilogramme le plus voisin.

Il est éventuellement affecté d'un abattement de 5 %, également arrondi, pour les volailles dont le foie et le gésier ont été détachés de la carcasse mais pesés et emballés avec celle-ci.

ANNEXE IV

Art. 50 quaterdecies. - Le tarif de la redevance sanitaire de découpage s'établit comme suit (par tonne) :