B.O.I. N° 29 DU 15 FEVRIER 1999

BULLETIN OFFICIEL DES IMPÔTS

4 J-1-99

N° 29 DU 15 FEVRIER 1999

4 F.E./ 6

INSTRUCTION DU 1ER FEVRIER 1999

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

REVENUS DE CAPITAUX MOBILIERS. PRECOMPTE. REGIME DES GROUPES DE SOCIETES.

(C.G.I., art. 223 H et 223 O)

NOR : ECO F 99 10050 J

[Bureau B 1]

|

ECONOMIE GENERALE DE LA MESURE

Dans le cadre du régime fiscal des groupes prévu à l'article 223 A du code général des impôts, des aménagements ont été apportés aux règles du précompte. Ainsi, la société mère est redevable du précompte dû par les sociétés du groupe (CGI, art. 223 A). De même, certaines distributions réalisées à l'intérieur du groupe sont exonérées de précompte et, corrélativement, n'ouvrent pas droit à l'avoir fiscal (CGI, art. 223 H). Enfin, la société mère est substituée à ses filiales pour l'imputation sur le précompte des avoirs fiscaux et crédits d'impôt attachés à des produits de participation (CGI, art. 223 O). Compte tenu de ces règles particulières, des imprimés spécifiques, qui font l'objet d'une publication distincte, sont créés pour le calcul du précompte dû dans le cadre du régime fiscal des groupes de sociétés. La présente instruction commente ces nouveaux imprimés et précise la portée de certaines règles applicables en matière de précompte dans le cadre du régime fiscal des groupes. • |

||||

INTRODUCTION

1.Conformément à l'article 223 sexies du code général des impôts, une société doit acquitter un précompte lorsqu'elle impute sa distribution sur des sommes à raison desquelles elle n'a pas été soumise au taux normal de l'impôt sur les sociétés, ou sur des résultats d'exercices clos depuis plus de cinq ans.

Par ailleurs, en application du 2 de l'article 146 du code déjà cité, une société peut imputer sur le montant du précompte dont elle est redevable, les avoirs fiscaux et crédits d'impôt attachés aux produits des participations visées à l'article 145, encaissés au cours des exercices clos depuis cinq ans au plus.

2.Des aménagements ont été apportés à ces règles afin de les adapter à la situation spécifique des sociétés membres d'un groupe fiscal.

Ainsi, la société mère qui a opté pour le régime fiscal des groupes prévu aux articles 223 A à 223 U du code général des impôts, est redevable du précompte dû par les sociétés du groupe.

De même, l'article 223 H du code déjà cité dispose que les dividendes distribués par une société membre d'un groupe à une société membre du même groupe, ne donnent pas lieu au précompte et n'ouvrent pas droit à l'avoir fiscal lorsqu'ils sont prélevés sur des résultats ou des plus-values nettes à long terme réalisés pendant la période au cours de laquelle la société distributrice est membre du groupe

Enfin, aux termes du 2 de l'article 223 O du code général des impôts, la société mère est substituée aux sociétés du groupe pour l'imputation sur le précompte des avoirs fiscaux et crédits d'impôt attachés aux produits de participation ayant ouvert droit à l'application du régime des sociétés mères visé aux articles 145 et 216 du même code.

3.La particularité de ces règles a rendu nécessaire l'élaboration d'imprimés spécifiques de liquidation du précompte. La présente instruction commente ces imprimés et précise la portée des dispositifs d'exonération de précompte et de transfert de crédits d'impôts à la société mère, prévus respectivement aux articles 223 H et 223 O du code général des impôts. A cet égard, elle complète les instructions 4 J-3-92 du 4 septembre 1992, 4 H-2-95 du 17 janvier 1995 (n°s 89 à 93 et 146 à 150) et 4 H-4-97 du 17 juin 1997 (n°s 73 à 80).

A. LE DISPOSITIF D'EXONERATION DE PRECOMPTE PREVU A L'ARTICLE 223 H DU CODE GENERAL DES IMPOTS

I. Champ d'application

1. Notion de dividendes exonérés

4.Les dividendes distribués par une société du groupe à une autre société du groupe ne donnent pas lieu au précompte et n'ouvrent pas droit à l'avoir fiscal lorsqu'ils sont prélevés sur des résultats ou des plus-values nettes à long terme réalisés pendant la période au cours de laquelle la société distributrice est membre du groupe.

Par suite, les distributions internes au groupe sont exonérées de précompte et n'ouvrent pas droit à l'avoir fiscal lorsqu'elles s'imputent, au titre de chaque exercice d'appartenance au groupe fiscal, sur le résultat fiscal figurant à la ligne XN du tableau 2058 A ou sur la plus-value nette à long terme portée sur la ligne 6 du tableau 2059 D.

5.Il en est de même lorsque ces distributions s'imputent sur des produits de filiales perçus dans le cadre du régime des sociétés mères et sur le bénéfice net réalisé à l'étranger, dans la limite de l'excédent du bénéfice comptable (ligne WA du tableau 2058) sur la somme du résultat fiscal et de la plus-value nette à long terme.

Cette limite ne trouvera à s'appliquer qu'aux distributions effectuées à compter de la publication de la présente instruction.

6.En revanche, la distribution de l'excédent éventuel du résultat comptable sur le total formé par le résultat fiscal, la plus-value nette à long terme, les produits de filiales et le bénéfice net réalisé à l'étranger ouvre droit à l'avoir fiscal et est soumise au précompte dans les conditions de droit commun.

7.Exemple 1 :

Hypothèse :

La société F1, membre du groupe fiscal formé par la société M, distribue le bénéfice comptable afférent au dernier exercice clos, soit 800. Il est supposé que F1 n'est plus astreinte à l'obligation de dotation à la réserve légale. F1 est détenue à hauteur de 99,99 % (taux de détention arrondi à 100 % pour les besoins de l'exemple) par la société M qui a opté pour l'application du régime des sociétés mères et filiales.

Au titre du dernier exercice clos, F1 a réalisé un bénéfice fiscal de 200 et a perçu des produits de filiale d'un montant de 100 (auxquels n'est attaché aucun crédit d'impôt). Par ailleurs, ses succursales ont réalisé aux Etats-Unis un bénéfice de 600 et en Allemagne une perte de 450.

Solution :

F1 peut distribuer à la société M, sans avoir fiscal et sans précompte, un montant égal à la somme du bénéfice fiscal, des produits de filiales et du bénéfice net étranger, soit 200 + 100 + (600 - 450) = 450.

La distribution de l'excédent du résultat comptable sur ce demier montant, soit 800 - 450 = 350, ouvre droit à l'avoir fiscal et donne lieu au paiement du précompte. La société M recevant ce dividende dans le cadre du régime des sociétés mères, le taux de l'avoir fiscal qui lui est attaché et celui du précompte correspondant sont égaux à 50 % du montant net réparti. Le précompte, acquitté par la société mère, ne diminue pas le montant net réparti qui s'élève donc à 350, assorti d'un avoir fiscal de 175.

Au total, la société F1 aura distribué à la société M un dividende net de 800 assorti d'un avoir fiscal de 175 tandis que la société mère aura acquitté un précompté de 175.

Exemple 2 :

Hypothèse :

Les données de l'exemple 1 sont les mêmes à l'exception du résultat comptable de F1 afférent au dernier exercice clos, qui s'élève à 320.

Solution :

F1 peut distribuer à la société M, sans avoir fiscal et sans précompte, une somme égale à son bénéfice fiscal, soit 200. Elle peut également distribuer, sans avoir fiscal et sans précompte, ses produits de filiales (100) et son bénéfice net étranger (150) mais dans la limite de l'excédent du bénéfice comptable sur le bénéfice fiscal, soit 320 - 200 = 120.

Au total, la société F1 aura distribué à la société M, sans précompte, un dividende net de 320 non assorti d'avoir fiscal.

2. Incidences d'une fusion entre deux sociétés membres d'un même groupe

8.En cas de fusion entre deux sociétés membres du même groupe, la société absorbante peut distribuer, sans avoir fiscal et sans précompte, à d'autres sociétés membres de ce groupe, la fraction des bénéfices constatés par la société absorbée répondant aux conditions de l'exonération de précompte de l'article 223 H du code général des impôts.

Pour l'application de cette solution, la société absorbante doit totaliser sur sa déclaration de précompte, poste par poste, les résultats de la société absorbée et les siens.

3. Incidences d'un rehaussement de résultat d'une société filiale du groupe

9.Lorsqu'il porte sur des sommes qui n'ont pas été désinvesties, le rehaussement des résultats d'une société filiale d'un groupe, faisant suite à un contrôle fiscal ou à une déclaration rectificative, peut entraîner une augmentation du montant des bénéfices distribuables en exonération de précompte dans les conditions prévues par l'article 223 H précité.

Par suite, la société peut être admise à modifier l'imputation fiscale initiale de distributions déjà réalisées en tenant compte du rehaussement considéré. La société mère peut ainsi, dans le délai de droit commun des réclamations, obtenir la restitution du trop-perçu éventuel au titre du précompte ou, le cas échéant, bénéficier du droit de compensation. Cette rectification entraîne corrélativement la suppression de l'avoir fiscal correspondant.

II. Modalités d'application

1. Ordre d'imputation

10.L'instruction 4 J-3-92 a exposé les règles d'imputation fiscale applicables aux distributions réalisées par une société filiale d'un groupe. A cet égard, il est précisé que l'imputation fiscale d'une distribution ouvrant droit ou non à l'avoir fiscal, sur des bénéfices réalisés pendant la période d'appartenance au groupe, peut s'opérer indifféremment sur chaque poste de chaque exercice compris dans cette période.

2. Utilisation des nouveaux imprimés

11.La nouvelle déclaration n° 2750 F doit être servie à l'occasion d'une distribution réalisée par une filiale d'un groupe fiscal après la clôture de son premier exercice d'appartenance à ce groupe. En cas de sortie du groupe de la filiale, cette déclaration doit être servie si la distribution a lieu avant l'événement qui entraîne la sortie.

Pour les distributions réalisées, soit au cours du premier exercice d'appartenance au groupe, soit après l'événement entraînant la sortie du groupe de la filiale, il convient de servir la déclaration n° 2750.

En cas d'absorption ou de scission de la société mère ou de détention de son capital à 95 % au moins par une autre société, il est institué une période transitoire au cours de laquelle certains dividendes distribués par une filiale du groupe dissous à une société du nouveau groupe n'ouvrent pas droit à l'avoir fiscal et ne donnent pas lieu au précompte (article 223 H, dernier alinéa, du code général des impôts et instructions des 30 décembre 1994, BOI 4 H-2-95 et 30 mai 1997, BOI 4 H-4-97 ). Dans ce cas, la déclaration n° 2750 F doit être servie pour les distributions réalisées par les filiales du groupe dissous dès leur premier exercice d'appartenance au nouveau groupe.

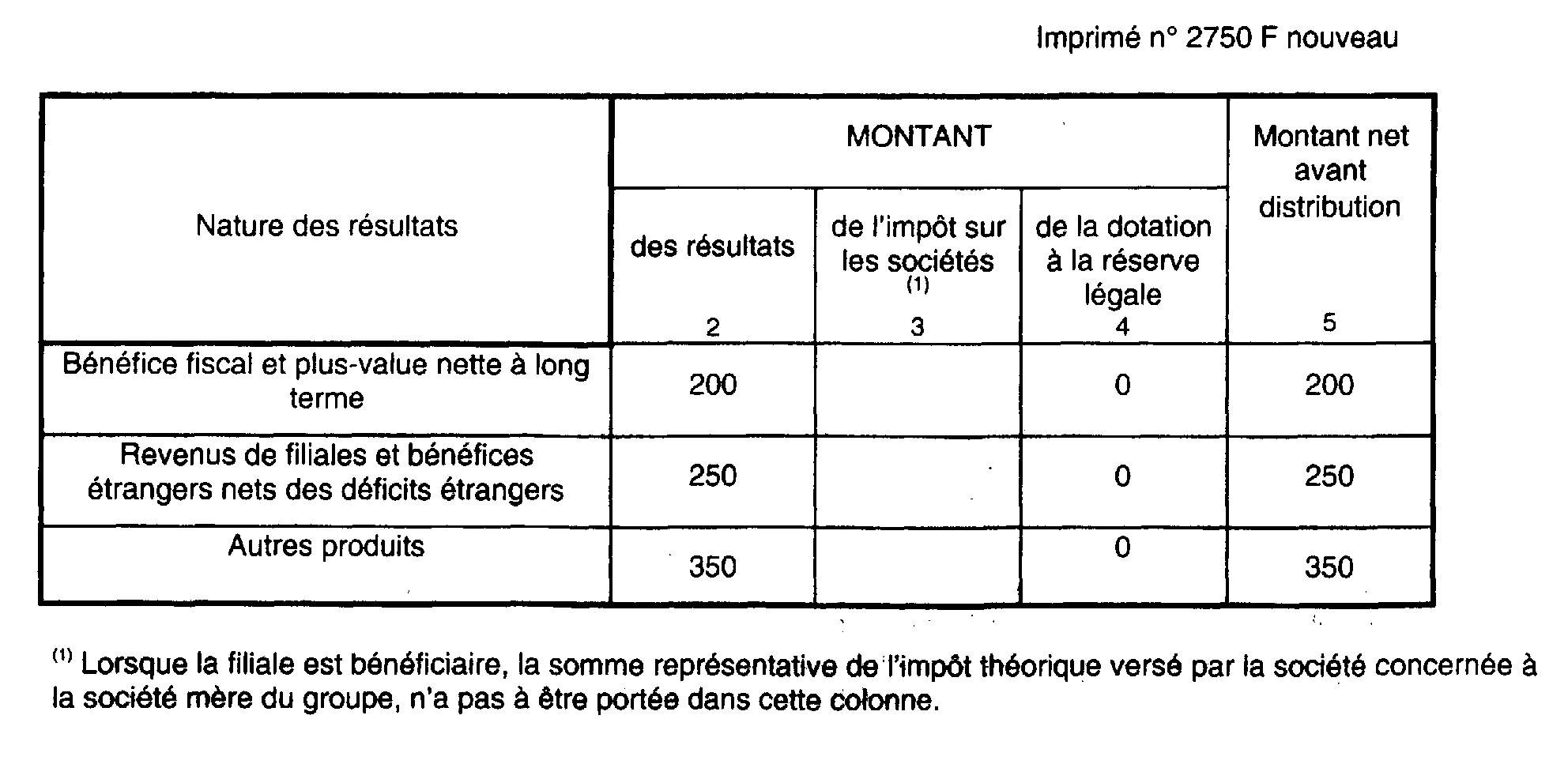

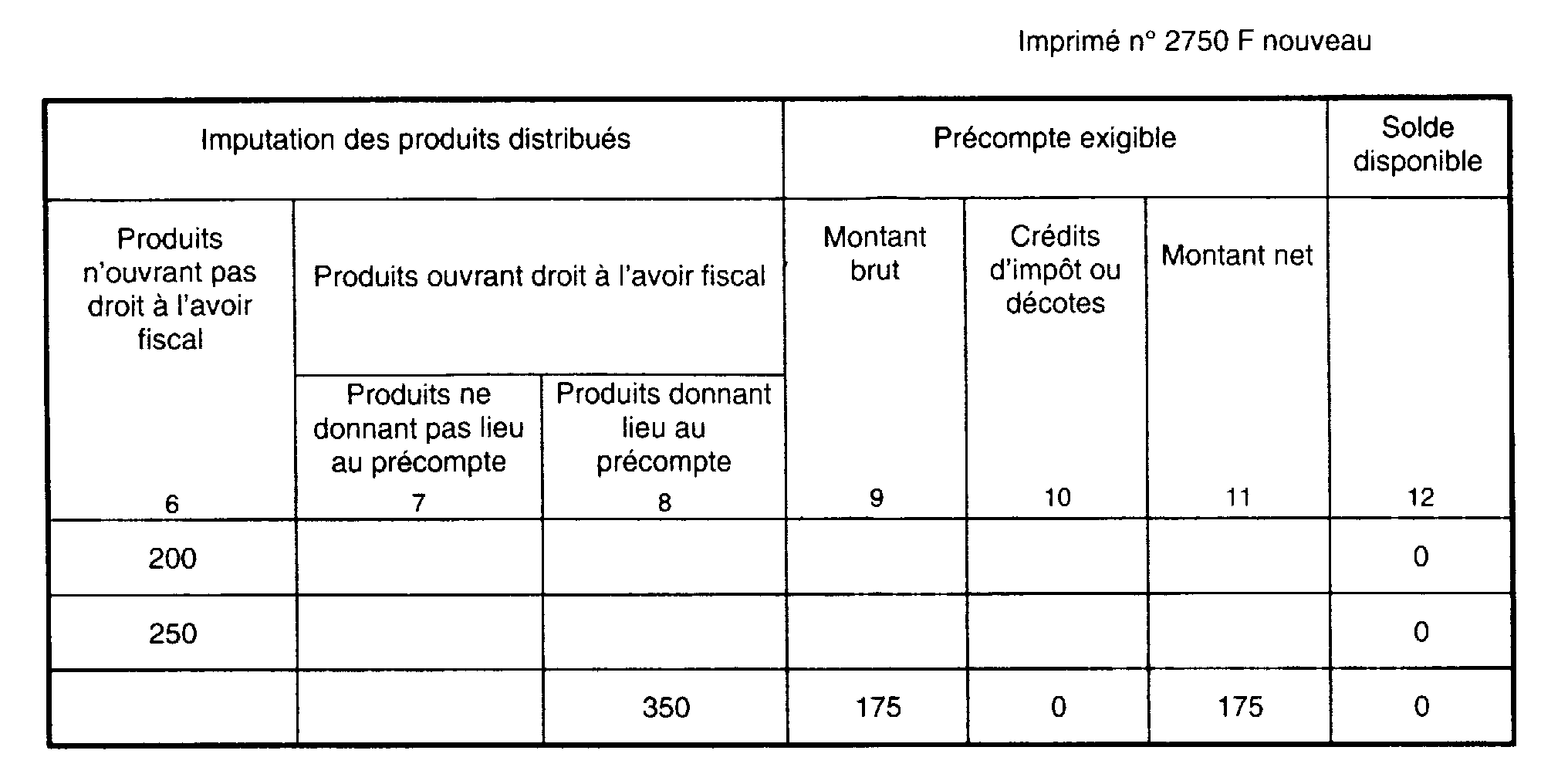

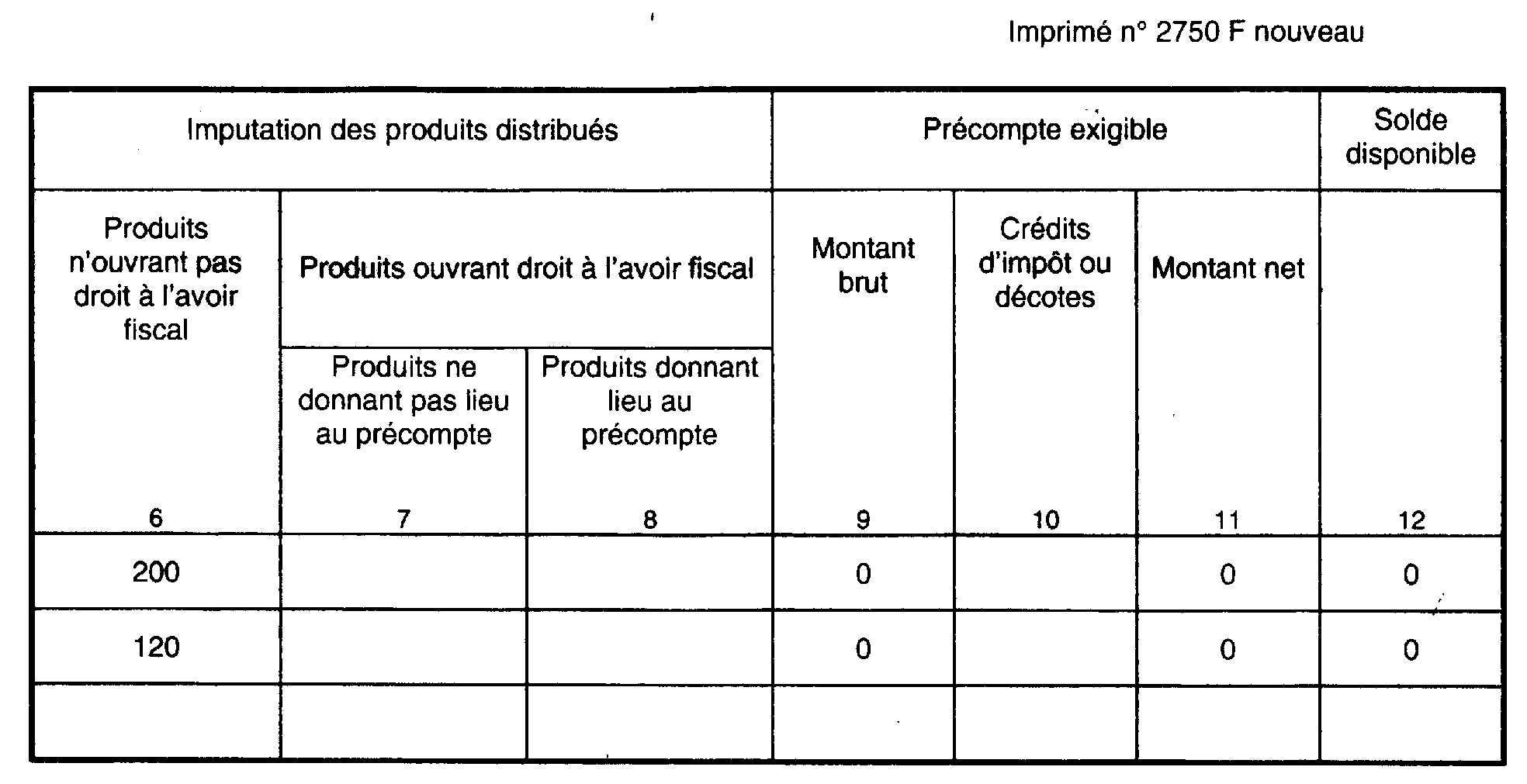

12.Exemples d'utilisation de la déclaration n° 2750 F :

• dans le cadre de l'exemple 1 du n° 7 :

Le résultat du dernier exercice clos doit figurer dans le cadre A de la déclaration n° 2750 F sous la présentation suivante :

- ligne 1, colonne 2 : 200 (bénéfice fiscal) ;

- ligne 2, colonne 2 : 250 (produits de filiales d'un montant de 100 + bénéfice net étranger d'un montant de 150) ;

- ligne 3, colonne 2 : 350 (excédent du bénéfice comptable).

Ces montants doivent être reportés colonne 5.

La distribution réalisée par F1 donne lieu aux imputations suivantes :

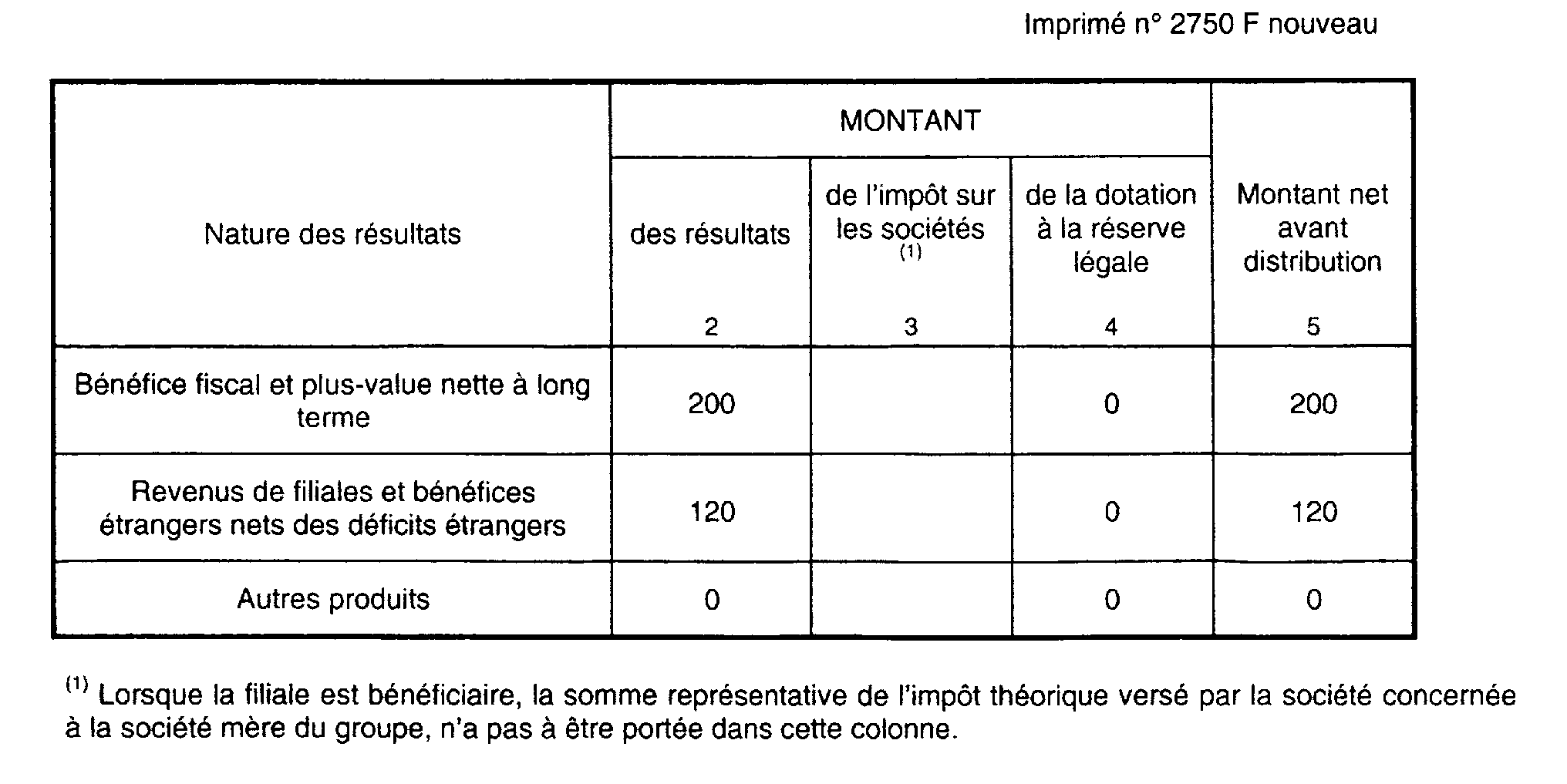

• dans le cadre de l'exemple 2 du n° 7 :

Le résultat du dernier exercice clos doit figurer dans le cadre A de la déclaration n° 2750 F, sous la présentation suivante :

- ligne 1, colonne 2 : 200 (bénéfice fiscal) ;

- ligne 2, colonne 2 : 120 (produits de filiales et bénéfice net étranger dans la limite de l'excédent du bénéfice comptable sur le bénéfice fiscal) ;

- ligne 3, colonne 2 : 0

Ces montants doivent être reportés colonne 5.

La distribution réalisée par F1 donne lieu aux imputations suivantes :

III. Cas particulier : la distribution d'acomptes sur dividendes par une société filiale d'un groupe

13.Une société filiale d'un groupe fiscal, qui procède au paiement d'acomptes sur dividendes en cours d'exercice, à titre de répartition partielle et anticipée de bénéfices prévisibles de cet exercice, peut être admise, dans les conditions prévues par la documentation administrative 4J 1323, n° 16, à différer le dépôt de sa déclaration n° 2750 F. Cette demande doit être adressée au receveur dont relève la société filiale et signée conjointement par cette dernière et par la société mère du groupe.

Il est rappelé qu'une société filiale réalisant une distribution au cours de son premier exercice d'appartenance au groupe doit déposer une déclaration n° 2750. Cela étant, si cette société, distribuant des acomptes sur dividendes, obtient l'autorisation susvisée du receveur, la déclaration différée se présentera sous la forme d'une déclaration n° 2750 F.

B. LES CONDITIONS D'UTILISATION DES CREDITS D'IMPOT ATTACHES A DES PRODUITS DE PARTICIPATION DANS LE CADRE DU REGIME DE GROUPE

I. Principes

1. Distributions par la société mère d'un groupe

14.La société mère d'un groupe peut utiliser, dans les conditions prévues au 2 de l'article 146 du code général des impôts, les avoirs fiscaux et crédits d'impôt attachés aux produits reçus de ses filiales. françaises ou étrangères, appartenant ou non au groupe.

15.En outre, conformément au 2 de l'article 223 O du code général des impôts, la société mère est substituée aux sociétés filiales du groupe pour l'imputation sur le précompte des avoirs fiscaux et crédits d'impôt attachés aux produits de participation reçus par ces filiales dans le cadre du régime des sociétés mères visé aux articles 145 et 216 du même code.

La société mère du groupe, qui utilise ainsi les droits conférés par le 2 de l'article 146 du code général des impôts aux sociétés filiales de ce groupe, peut donc prélever fiscalement ses propres distributions sur les produits de participation encaissés par les sociétés filiales du groupe comme si elle les avait perçus directement et imputer les avoirs fiscaux et crédits d'impôt correspondants sur le préco résultant de ces distributions. Cette disposition s'applique aux avoirs fiscaux et crédits d'impôt attachés à des produits encaissés par les sociétés filiales au cours des exercices d'appartenance au groupe, clos depuis cinq ans au plus.