B.O.I. N° 140 du 30 août 1971

ANNEXE II

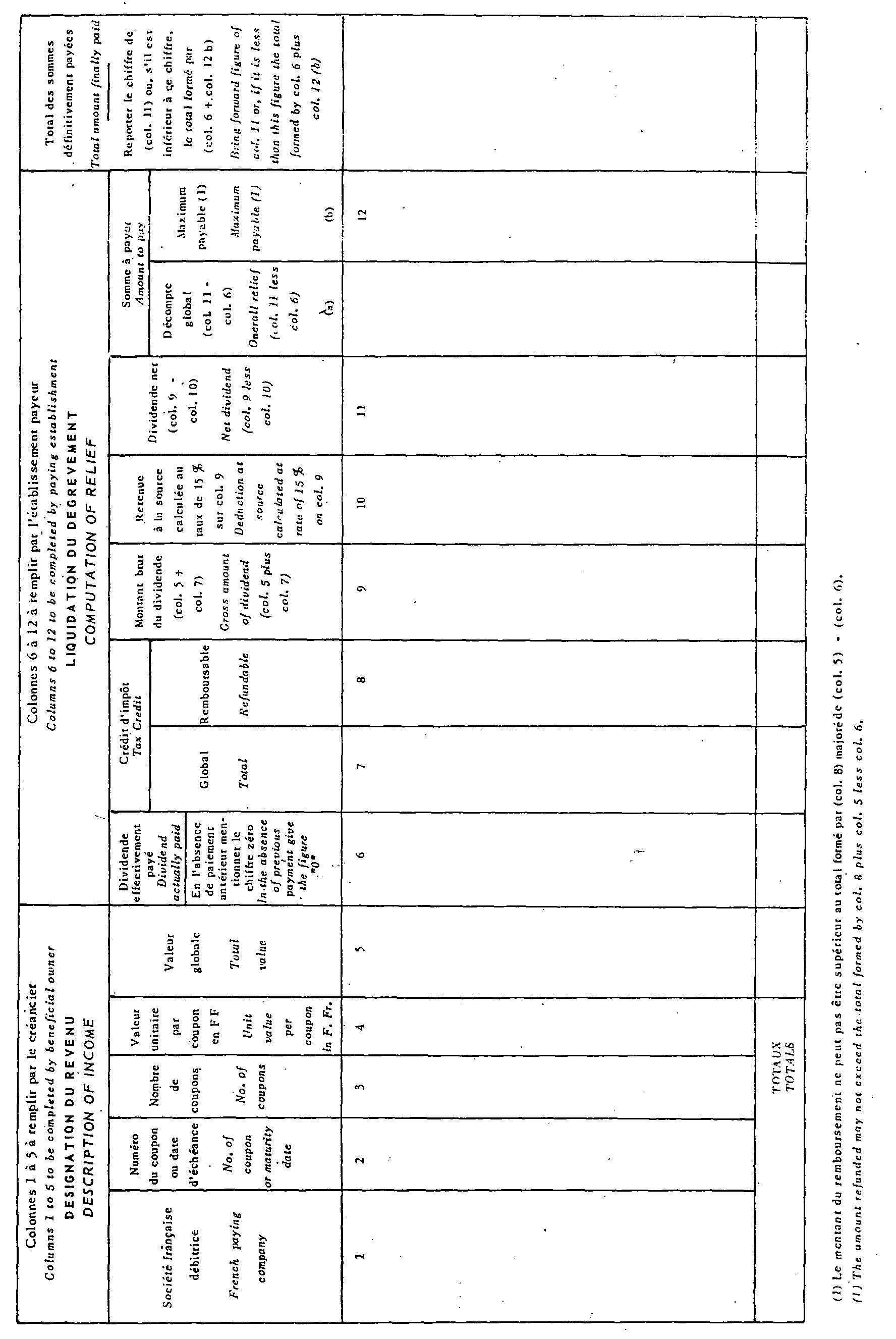

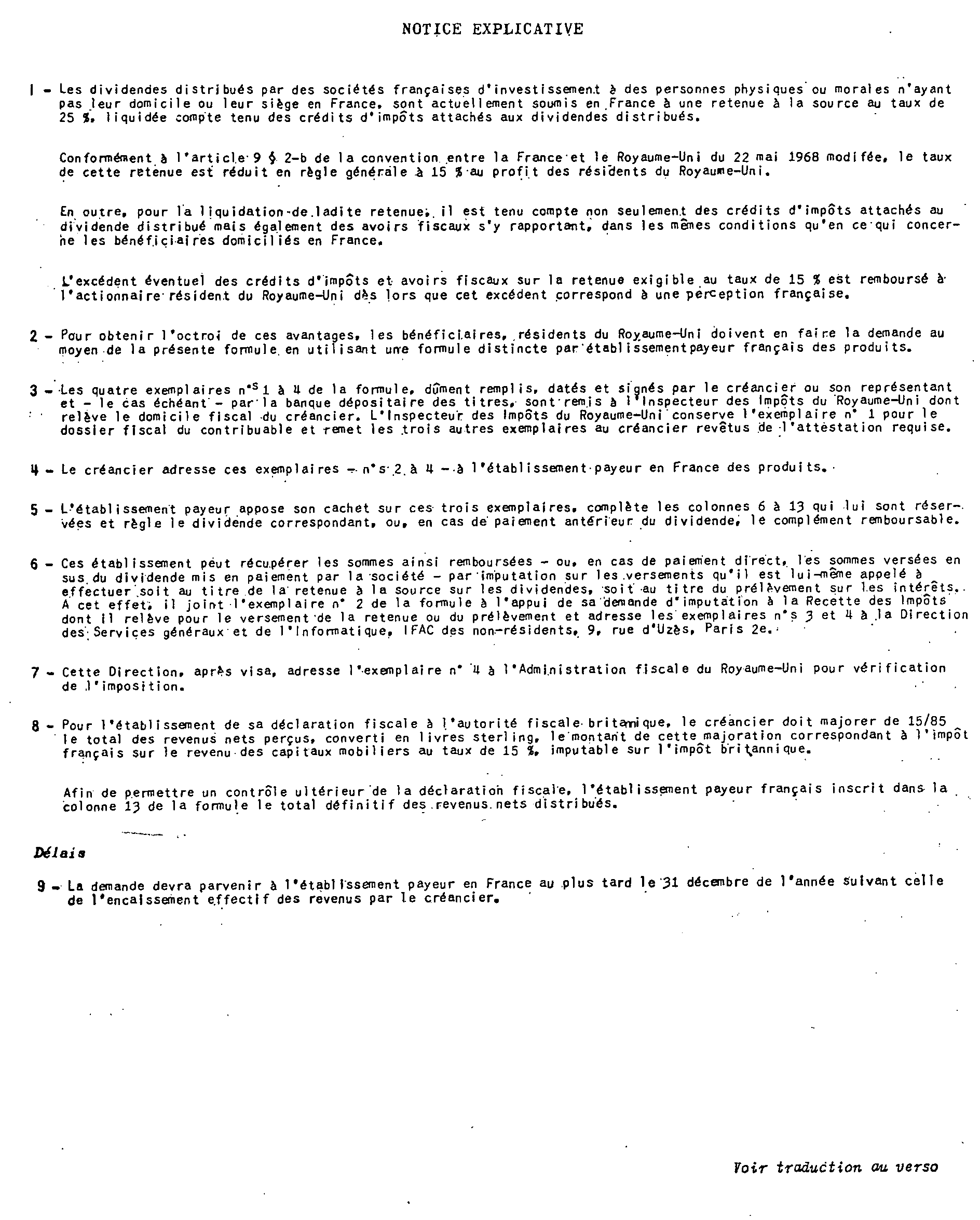

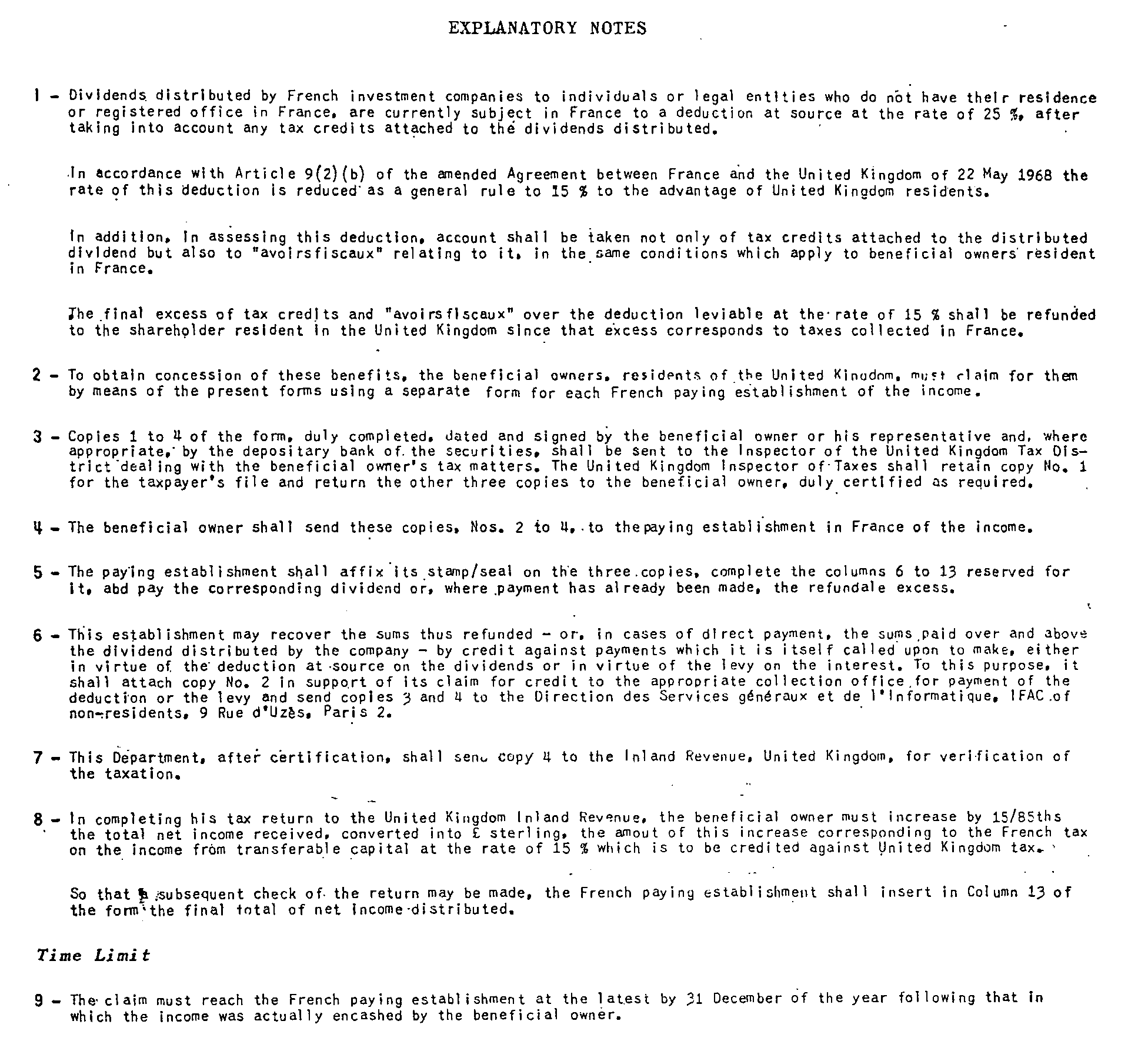

ANNEXE II

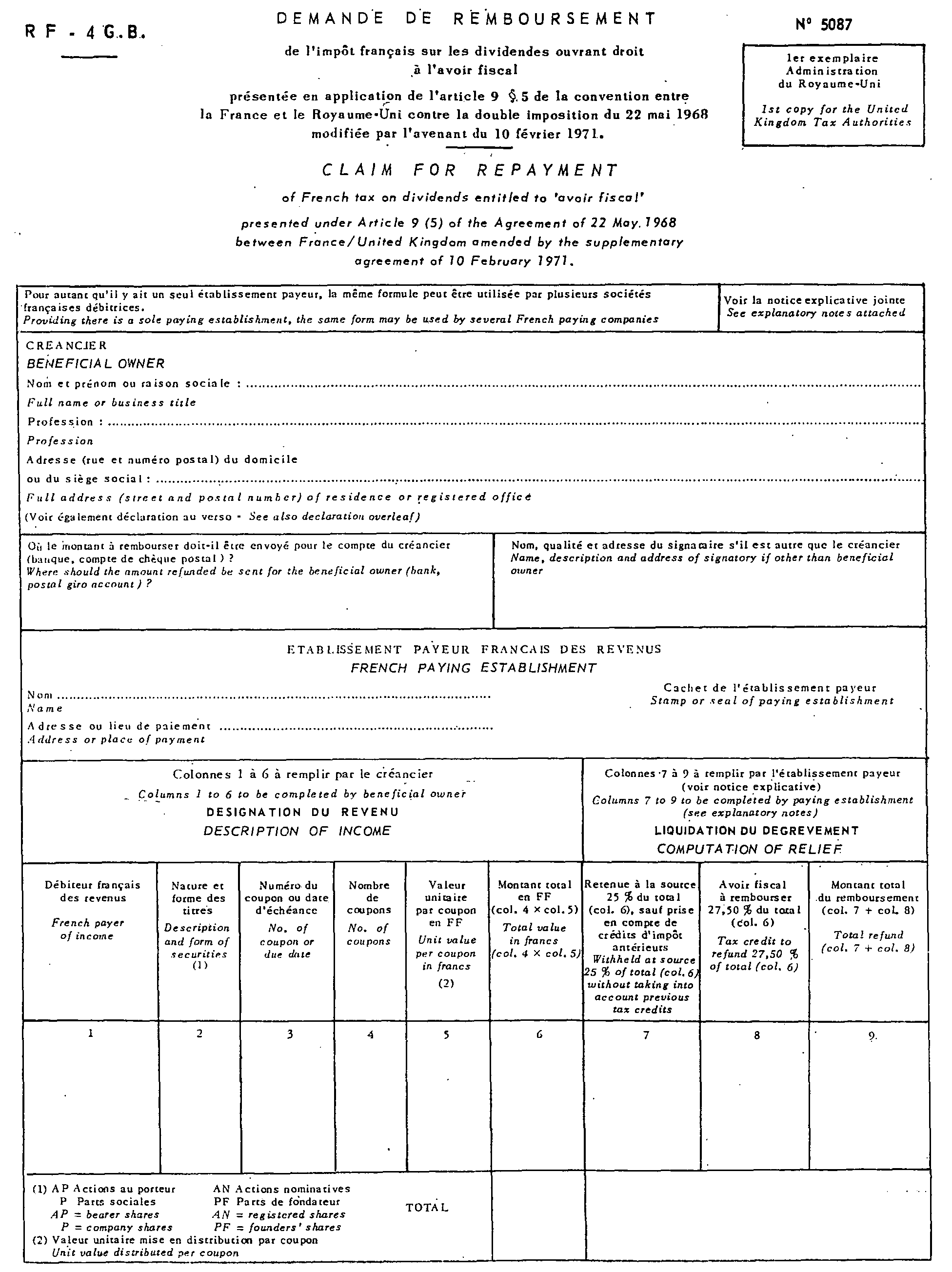

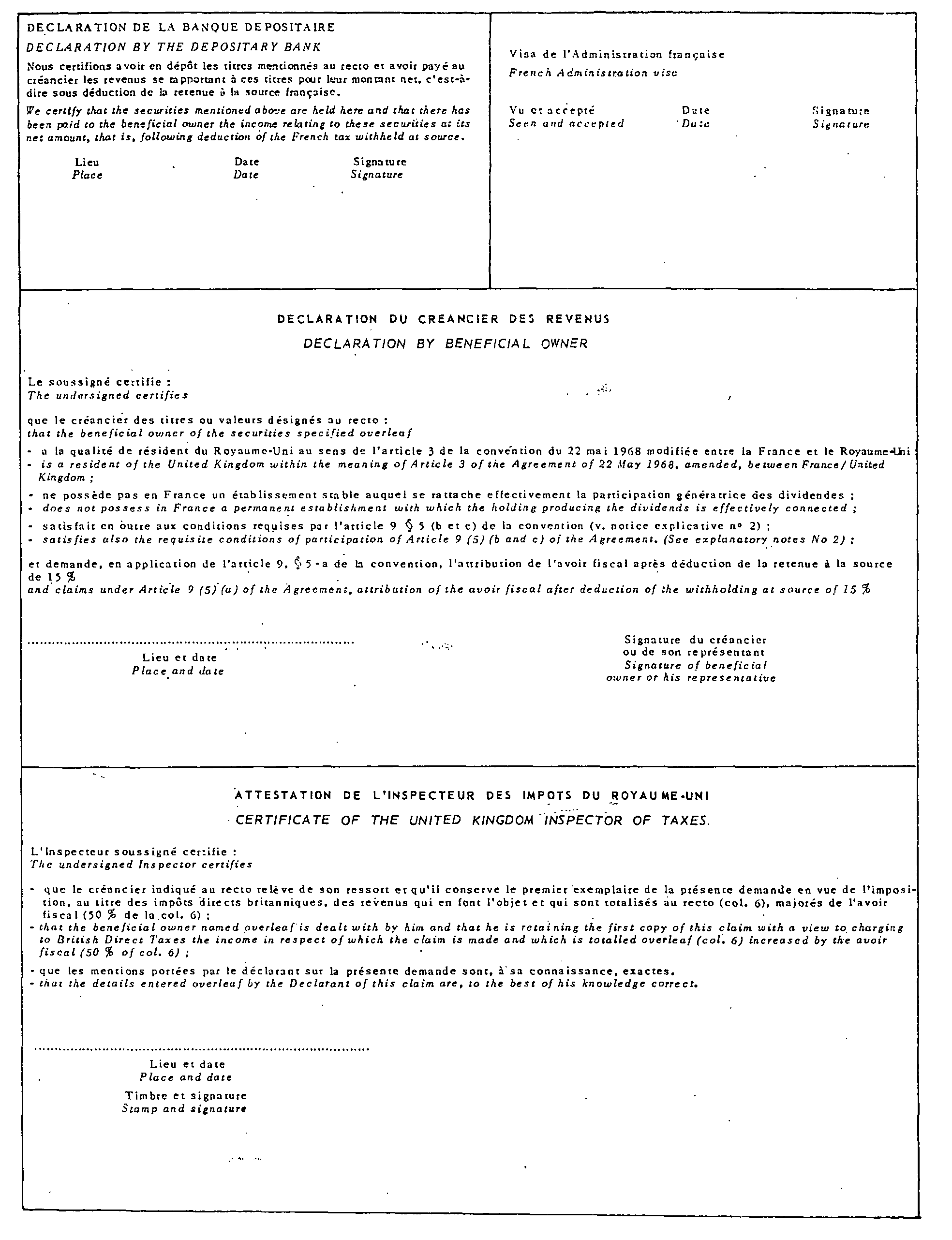

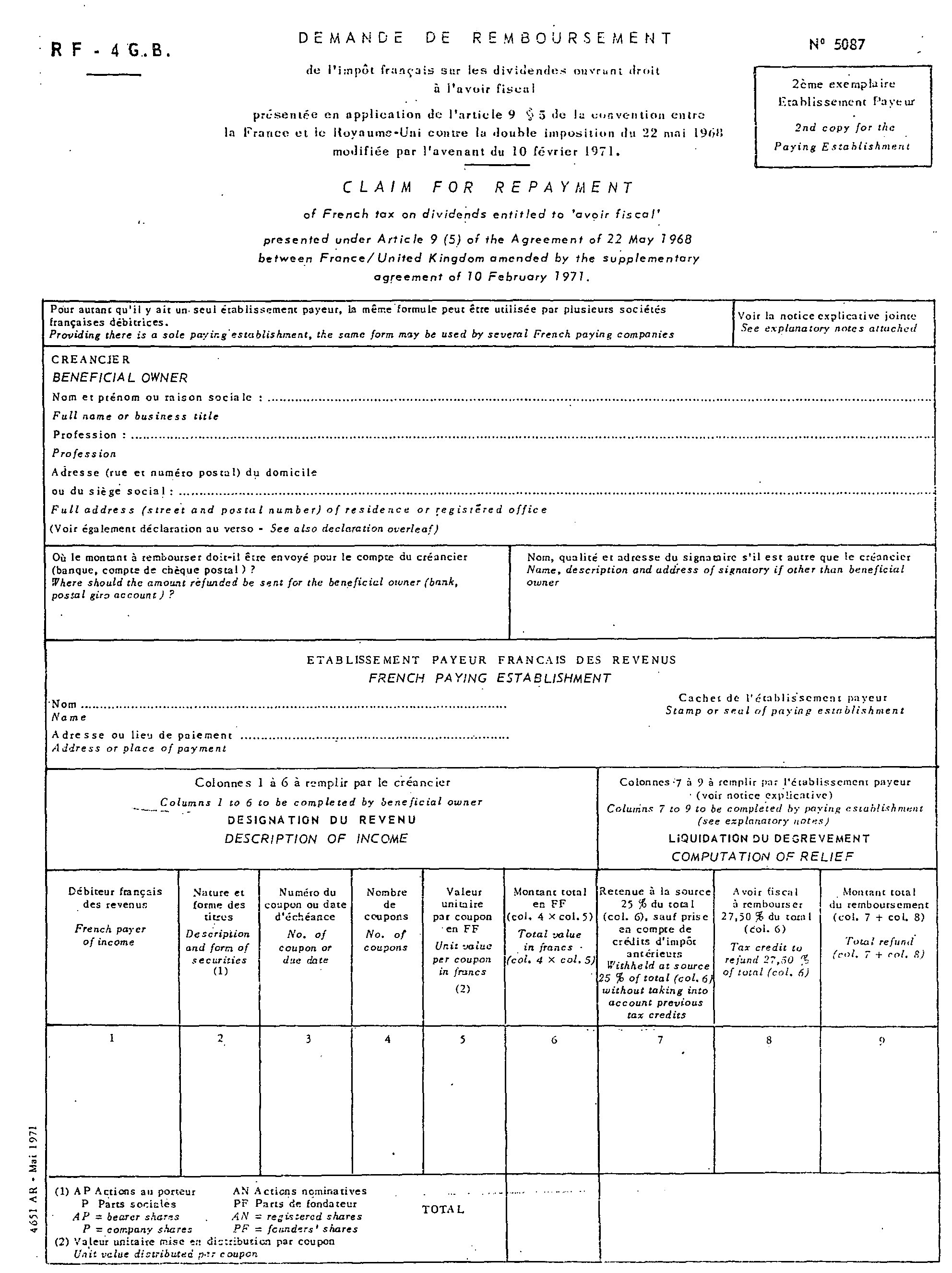

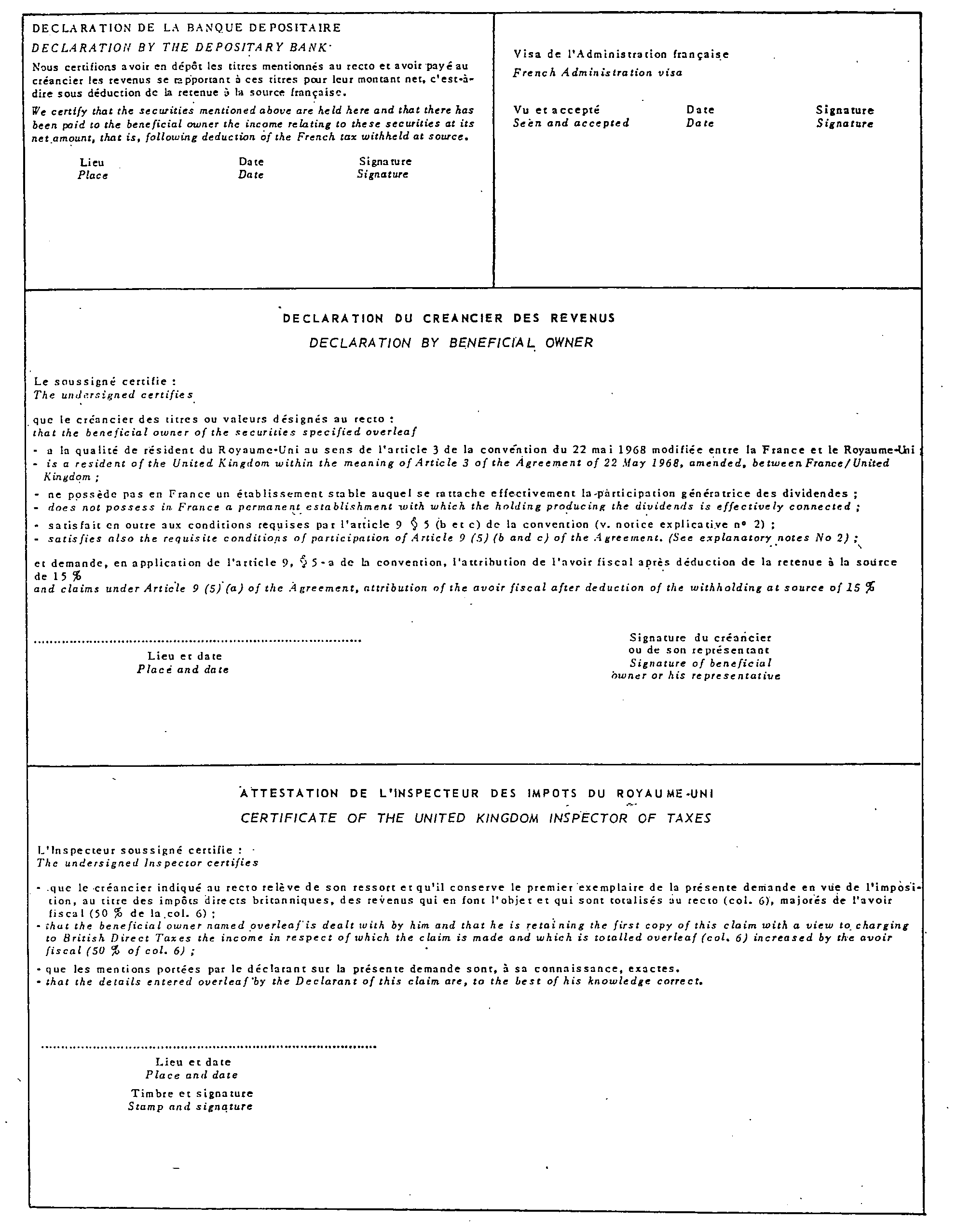

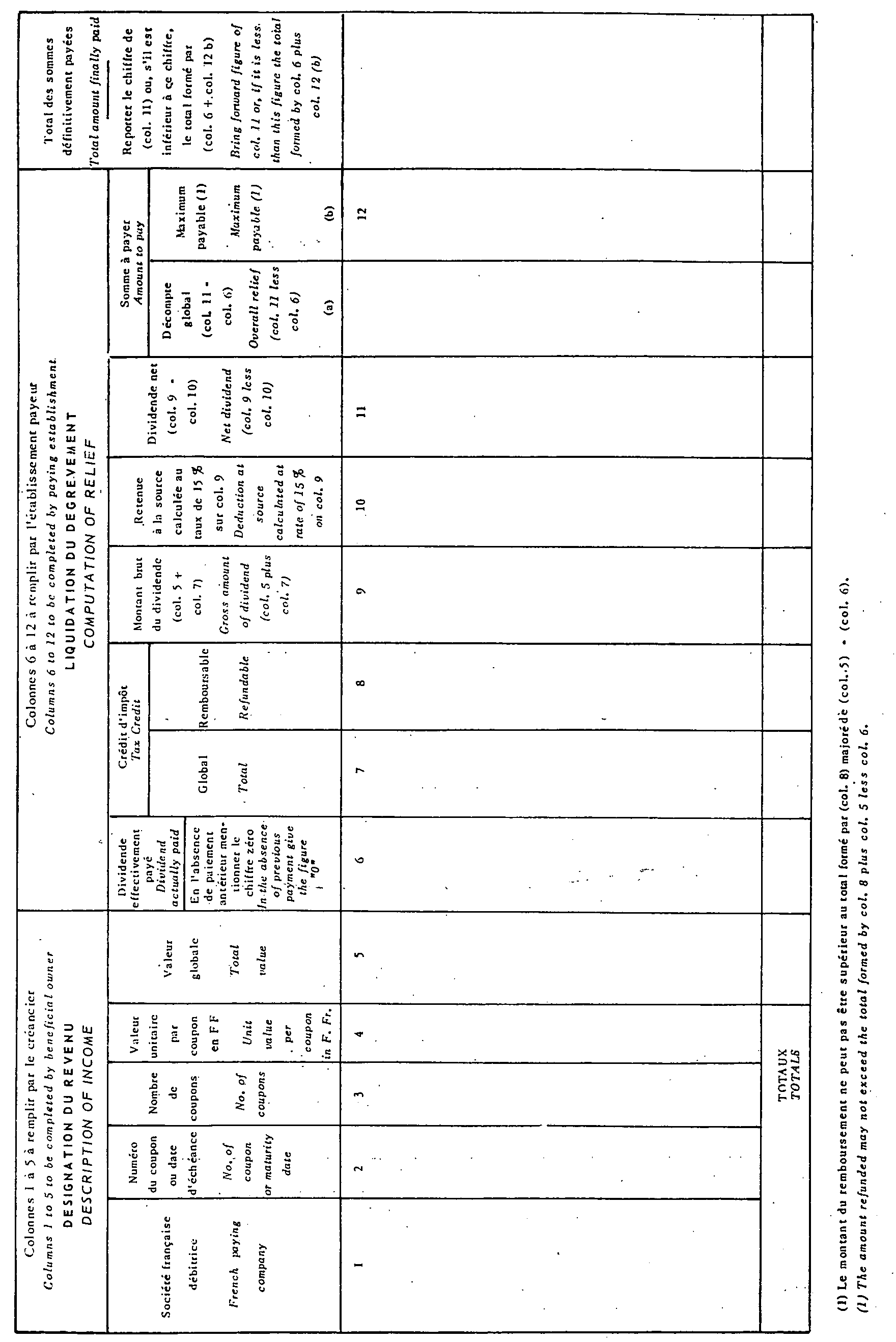

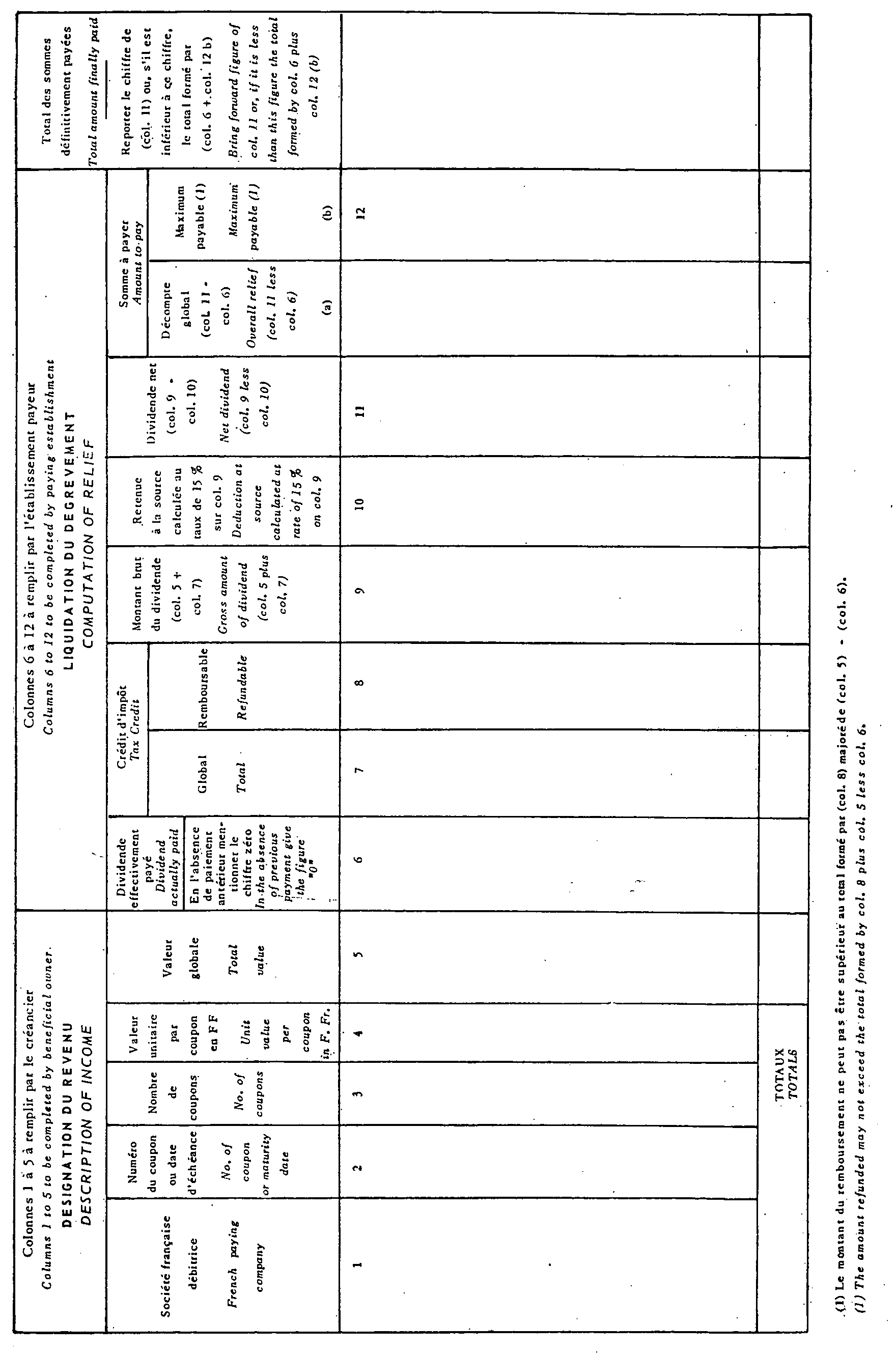

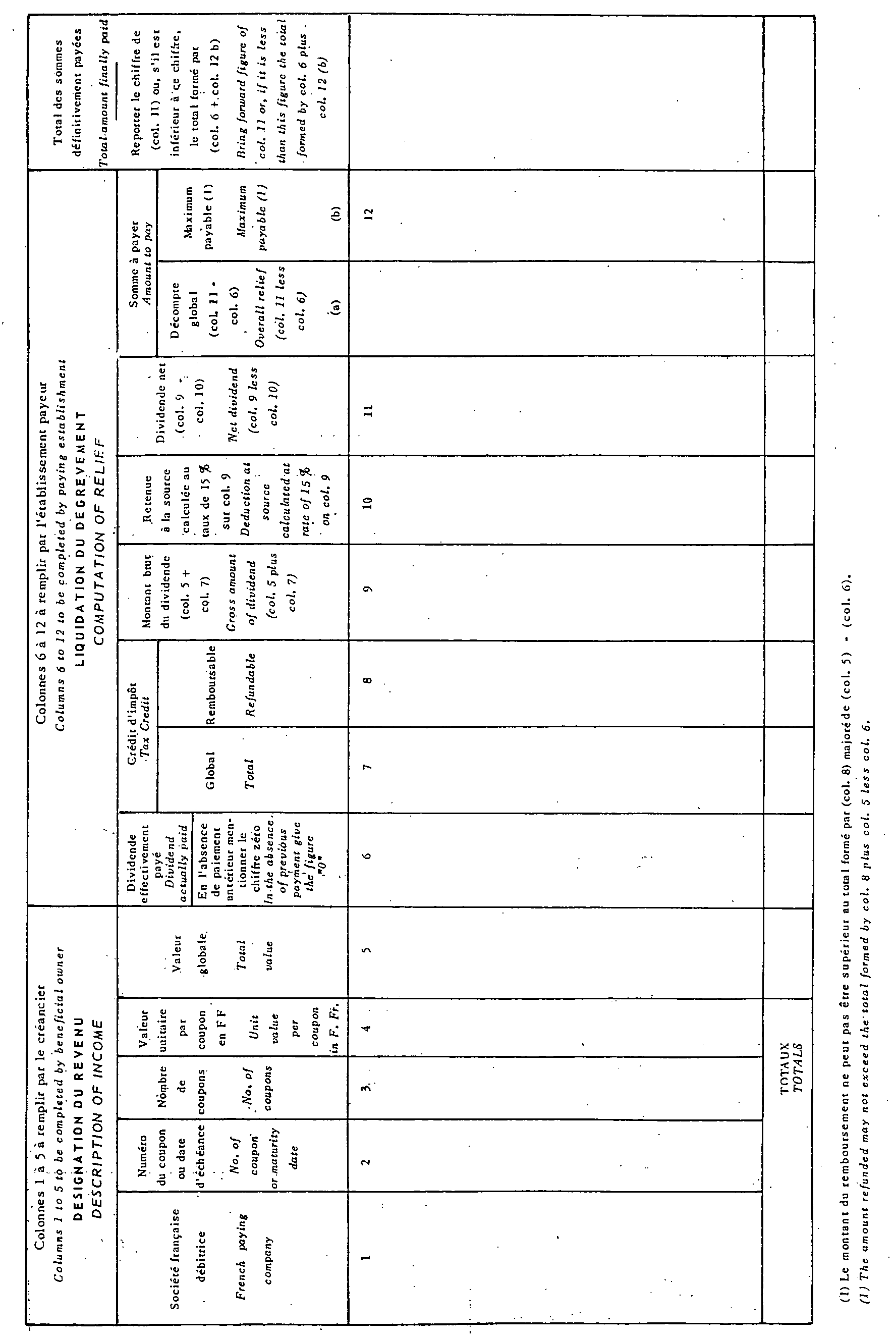

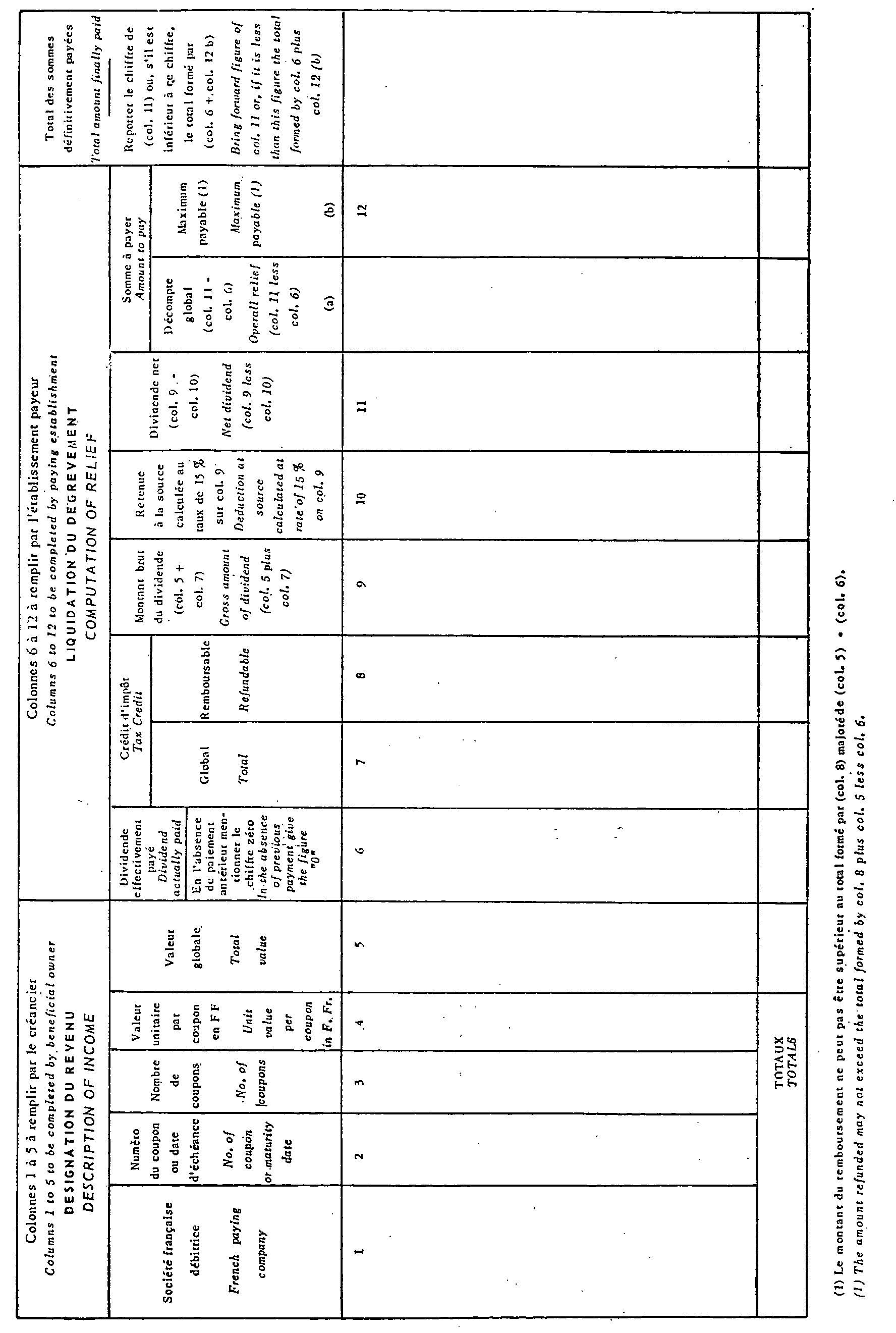

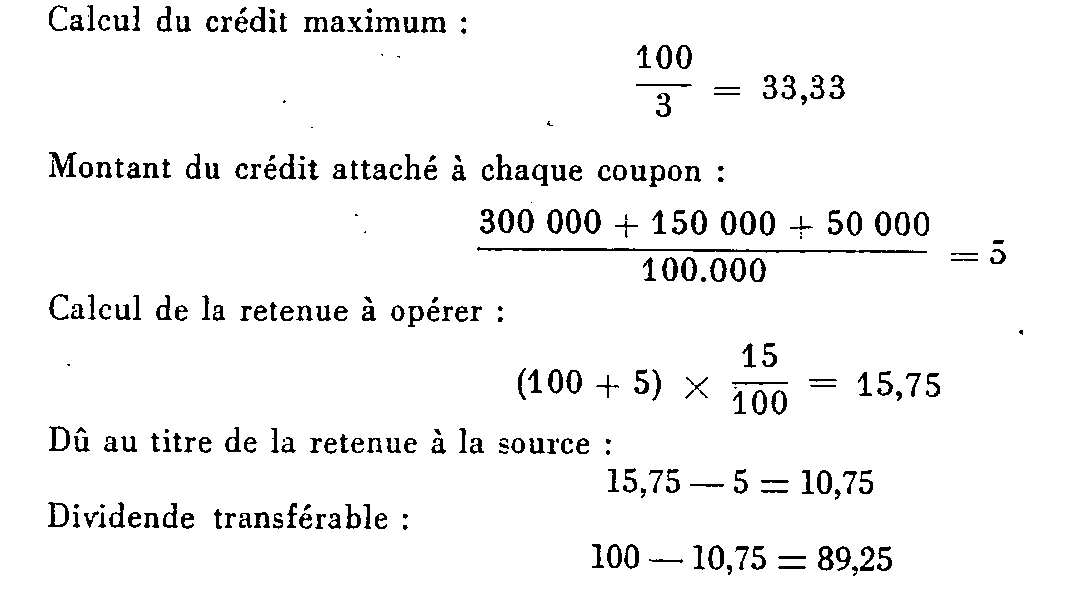

1 On rappelle que sous l'empire des règles de droit commun le crédit d'impôt imputable sur la retenue à la source ne comprend pas l'avoir fiscal attaché aux dividendes de source française et qu'il est limité à 25/75 du dividende mis en payement. Au surplus, ce crédit ne peut donner lieu qu'à une imputation sur la retenue à la source, l'excédent éventuel de crédit n'étant, en aucun cas, restituable (cf. Instr. du 23 décembre 1969, série 4 FE, n os 124 et 161 à 165 bis ). Il s'ensuit que, dans l'exemple considéré, le montant du dividende transférable aurait été déterminé comme suit :

2 S'agissant de régler une situation exceptionnelle, aucun imprimé spécial n'a été créé à cet effet.

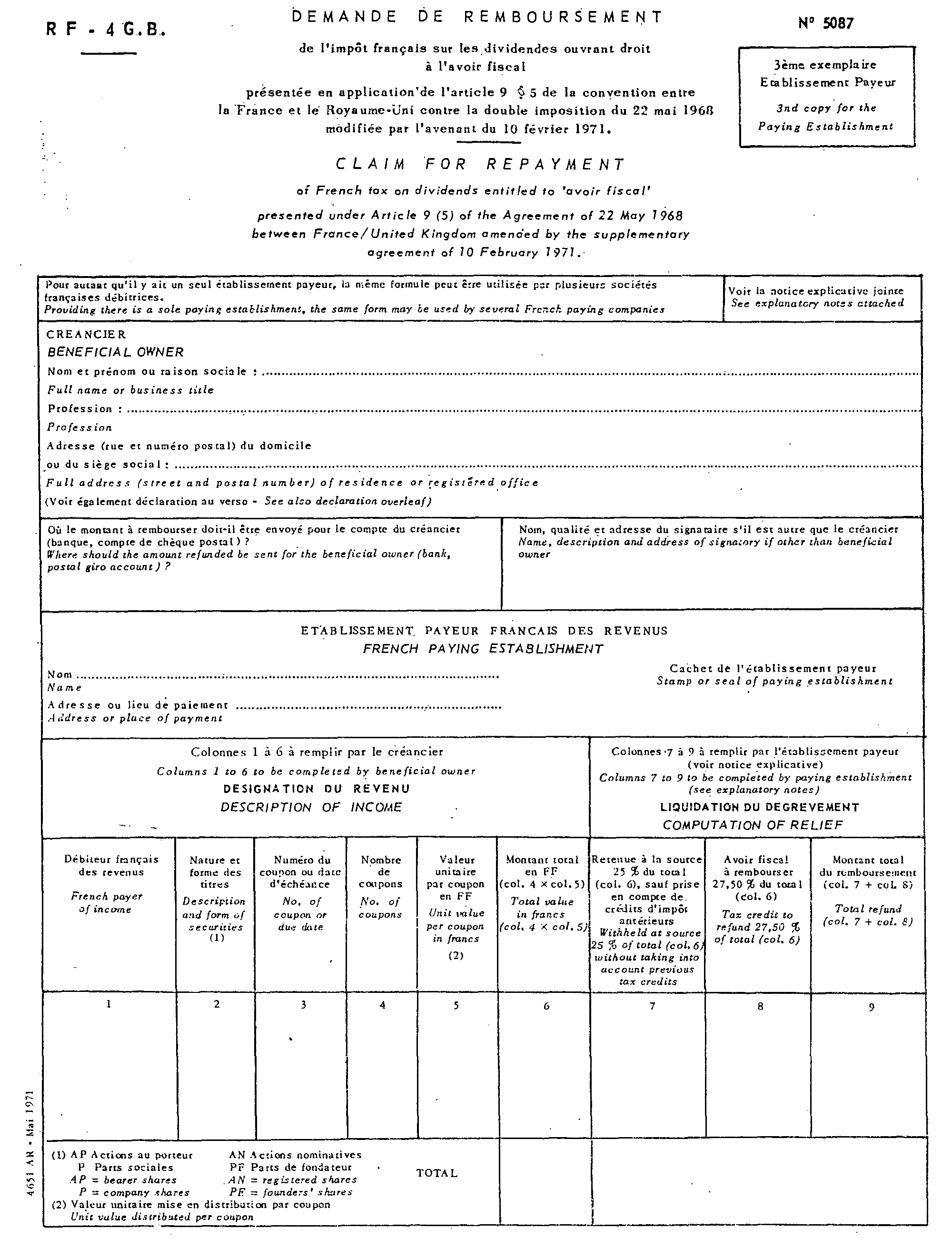

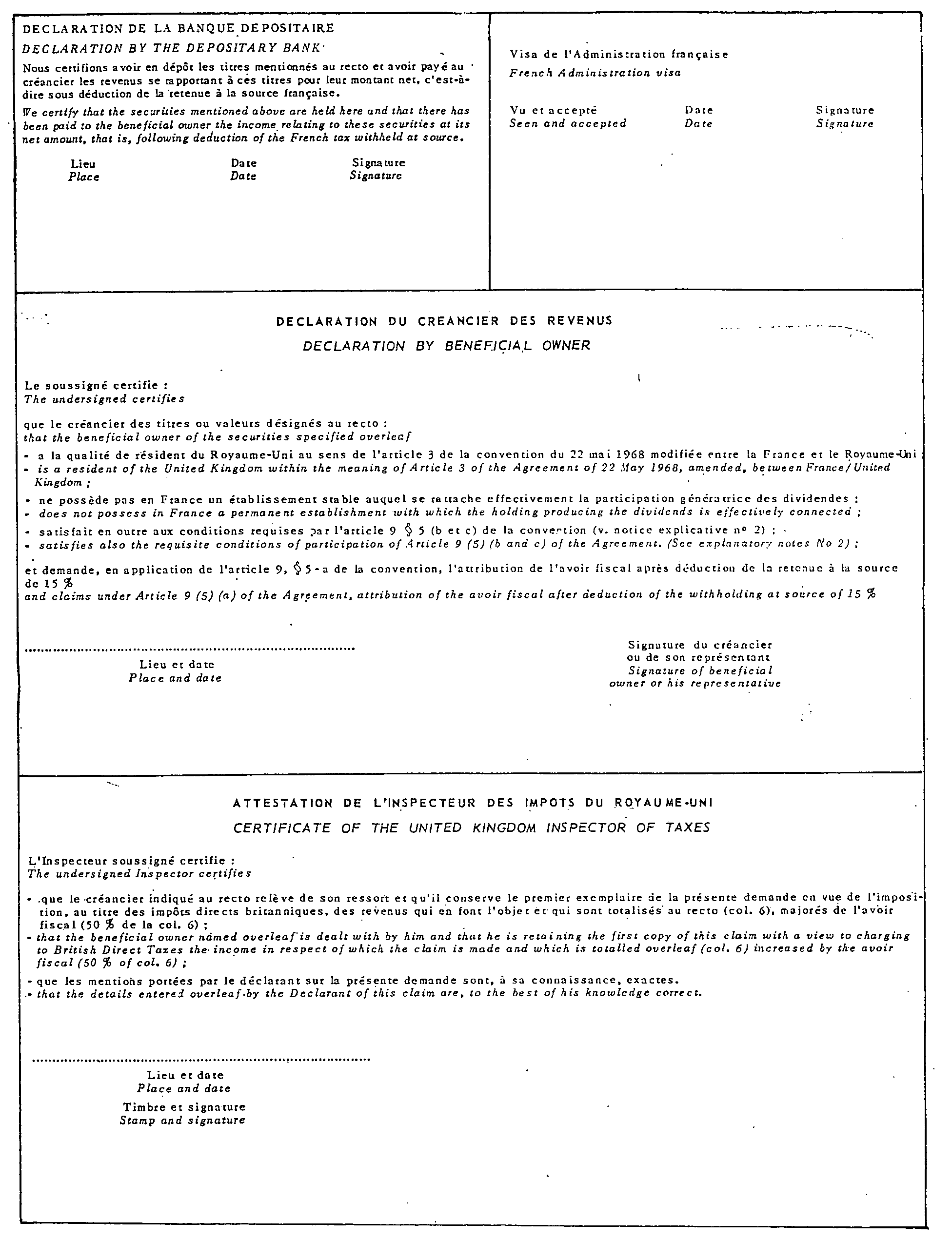

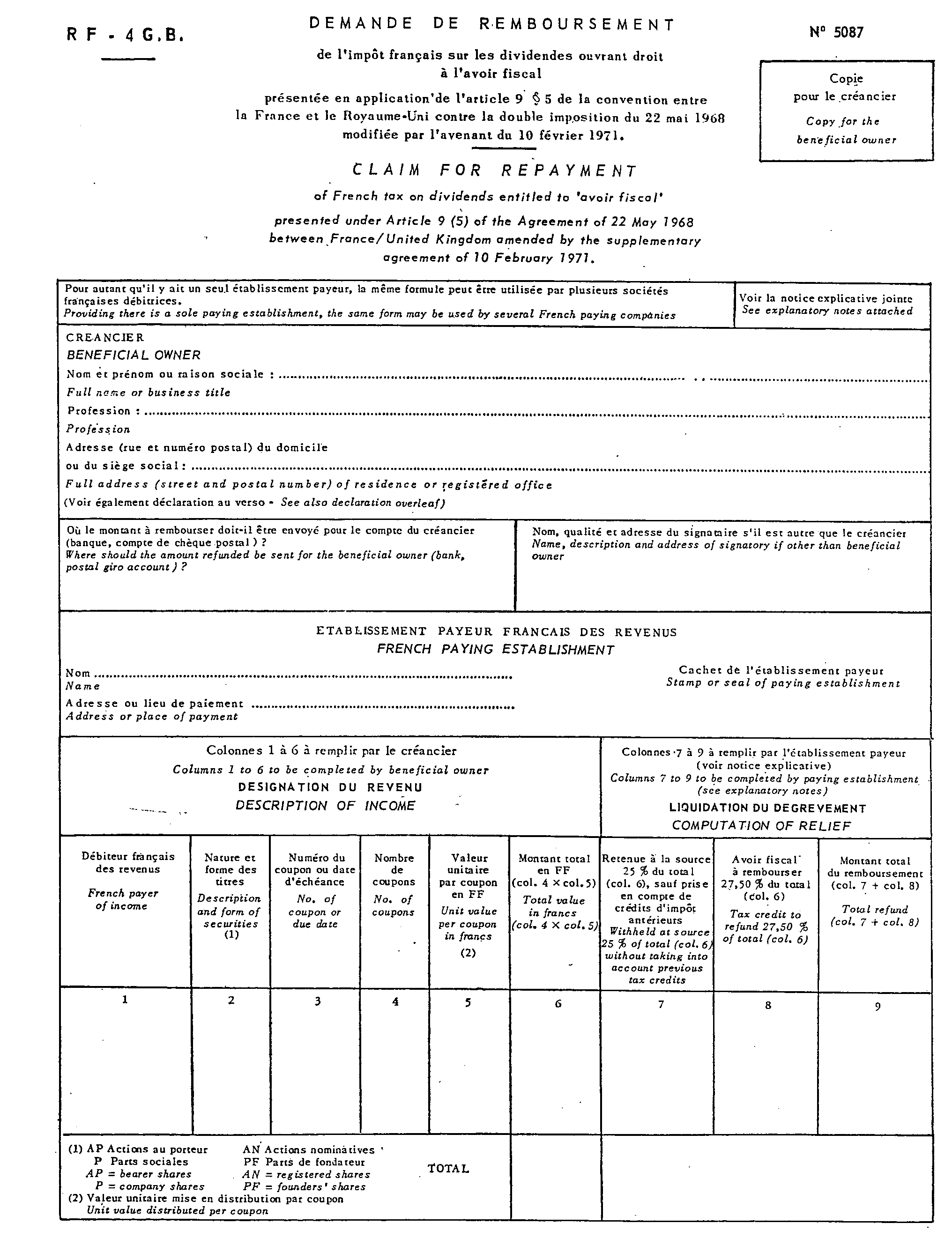

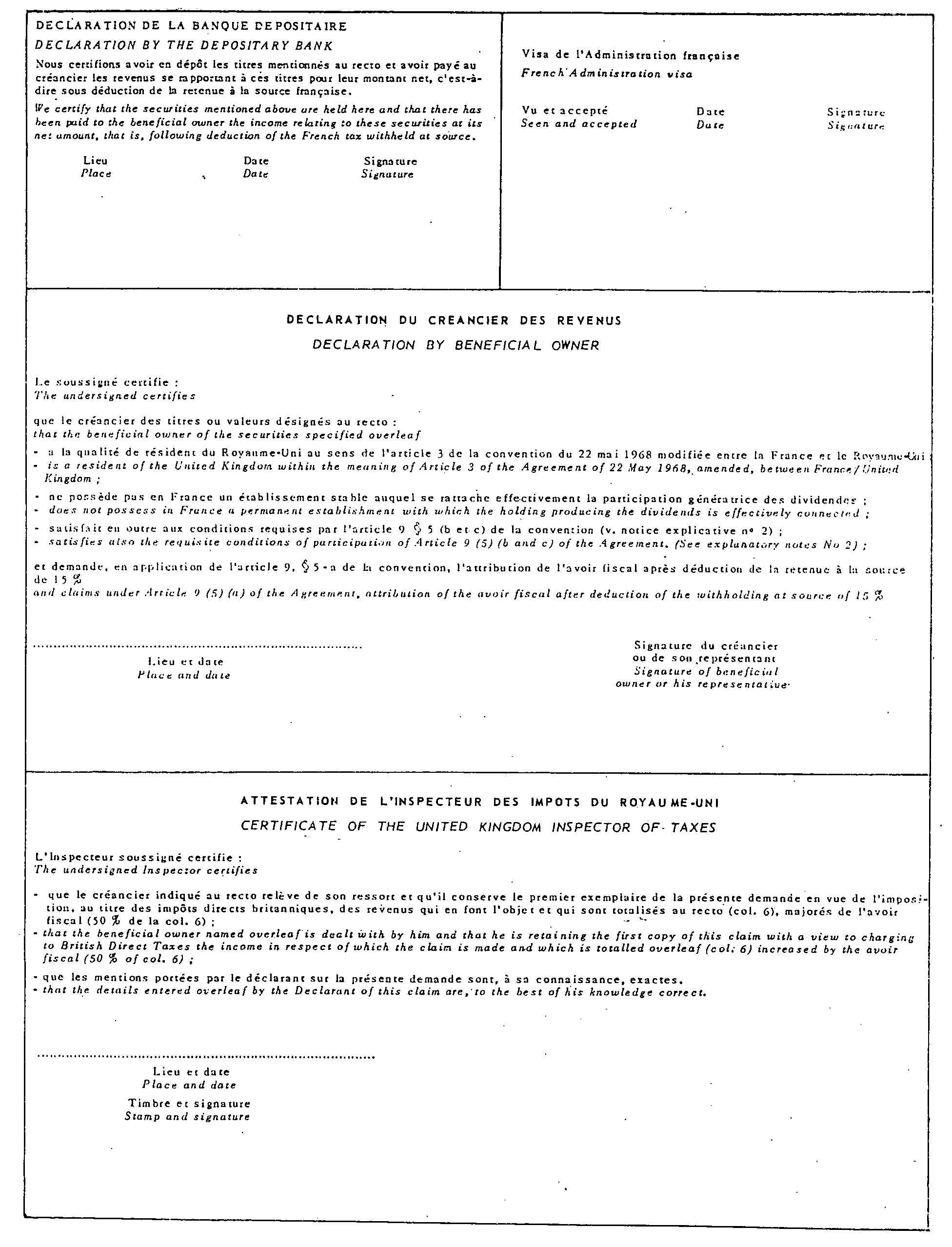

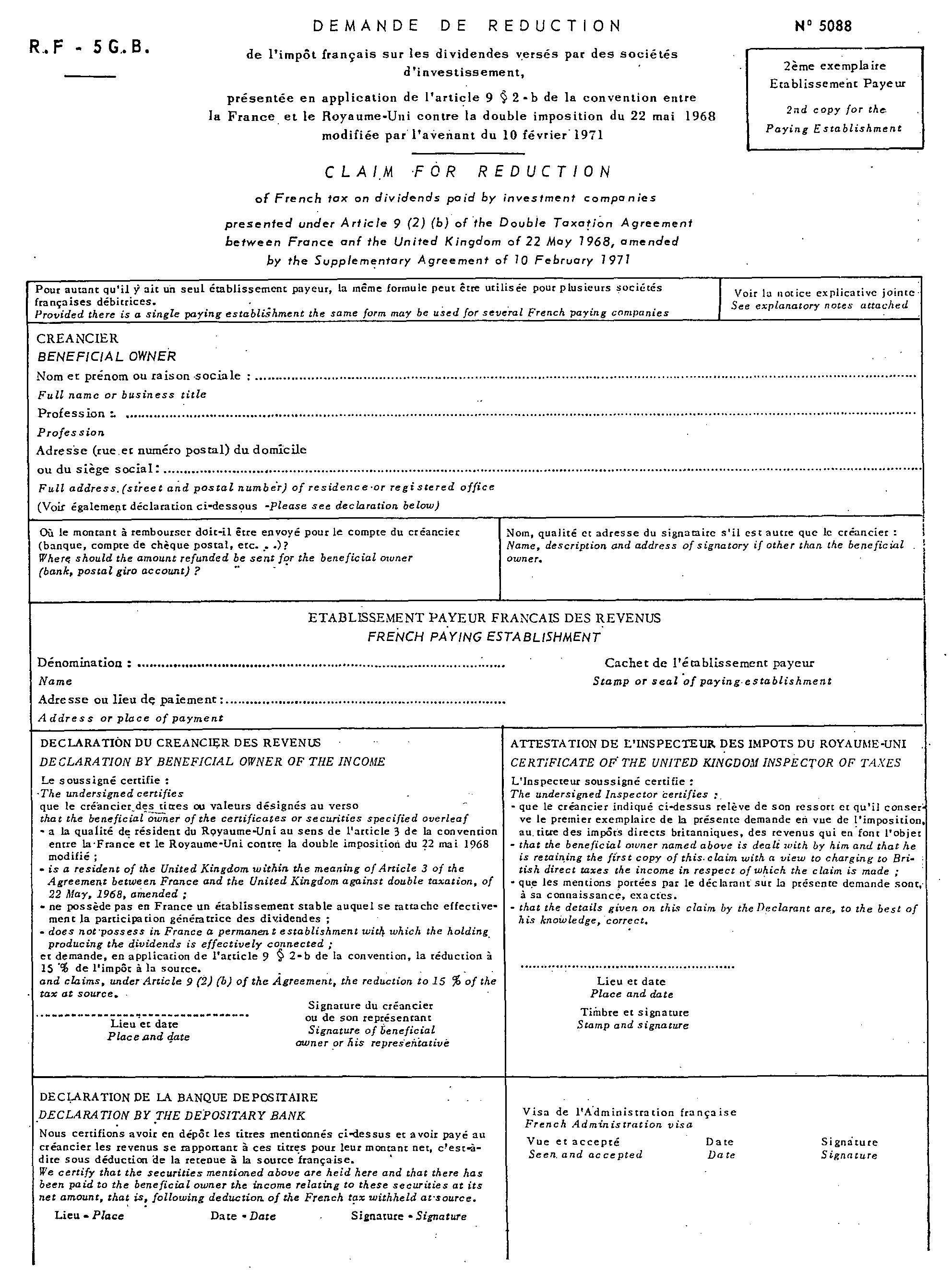

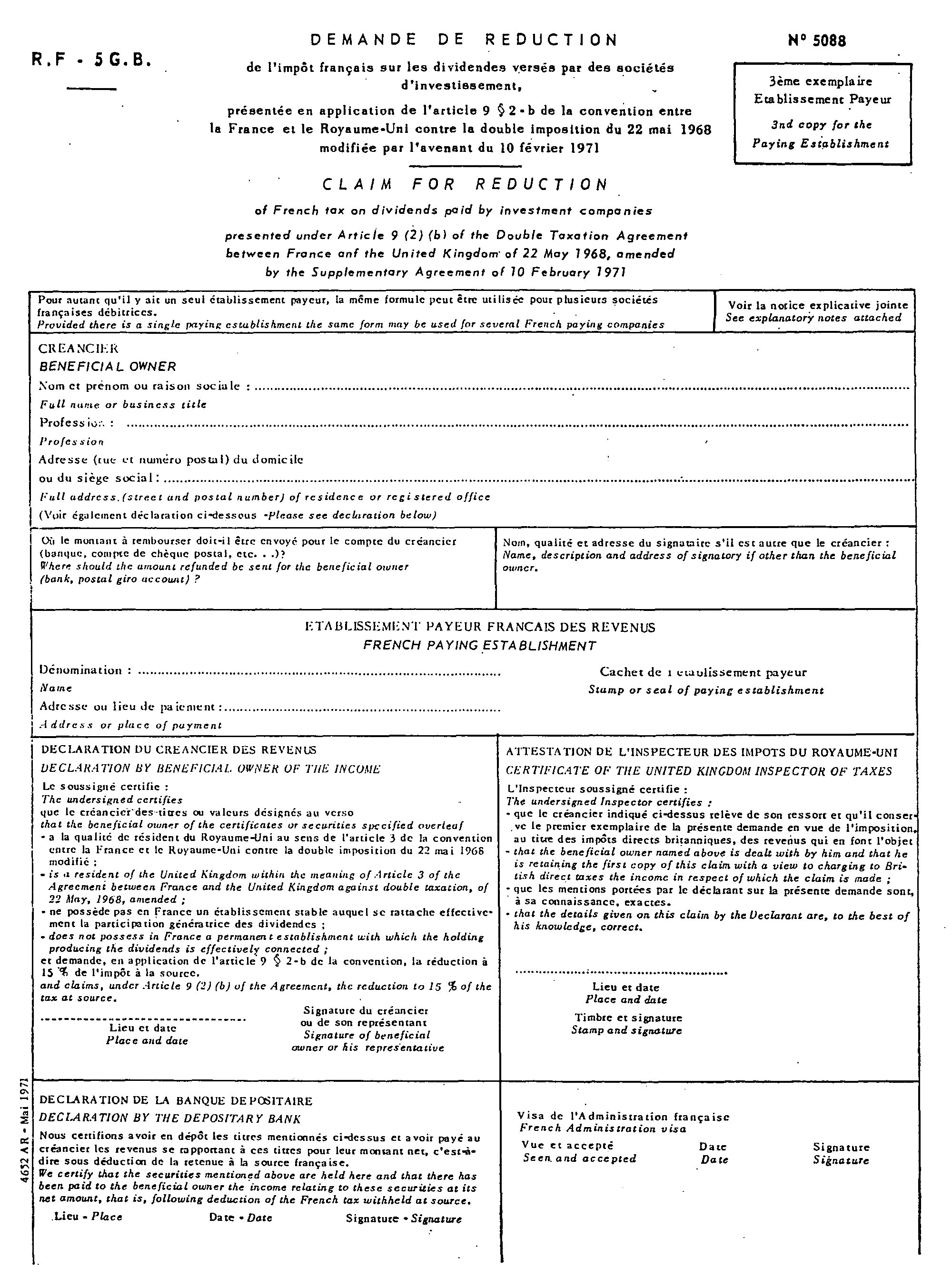

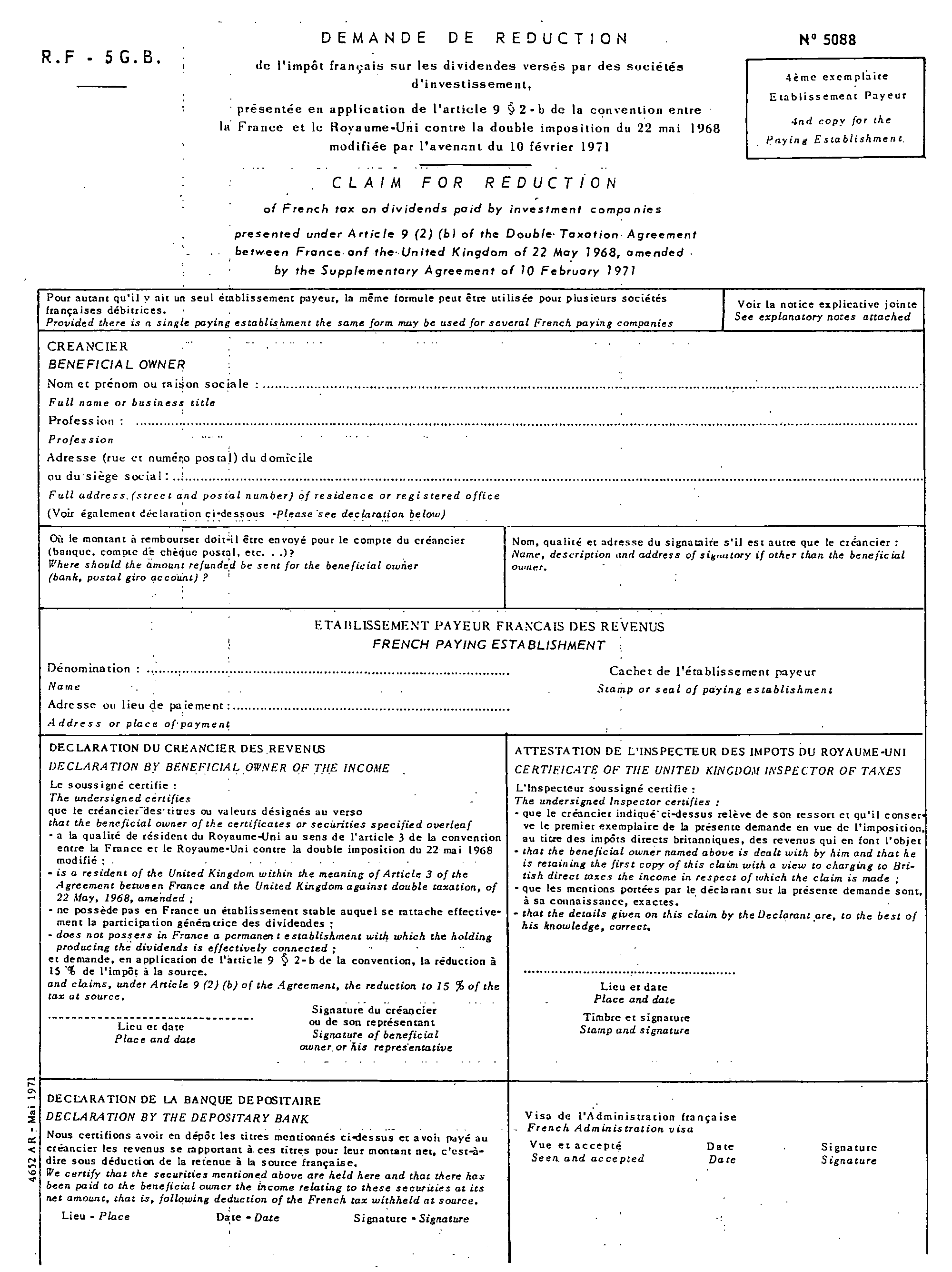

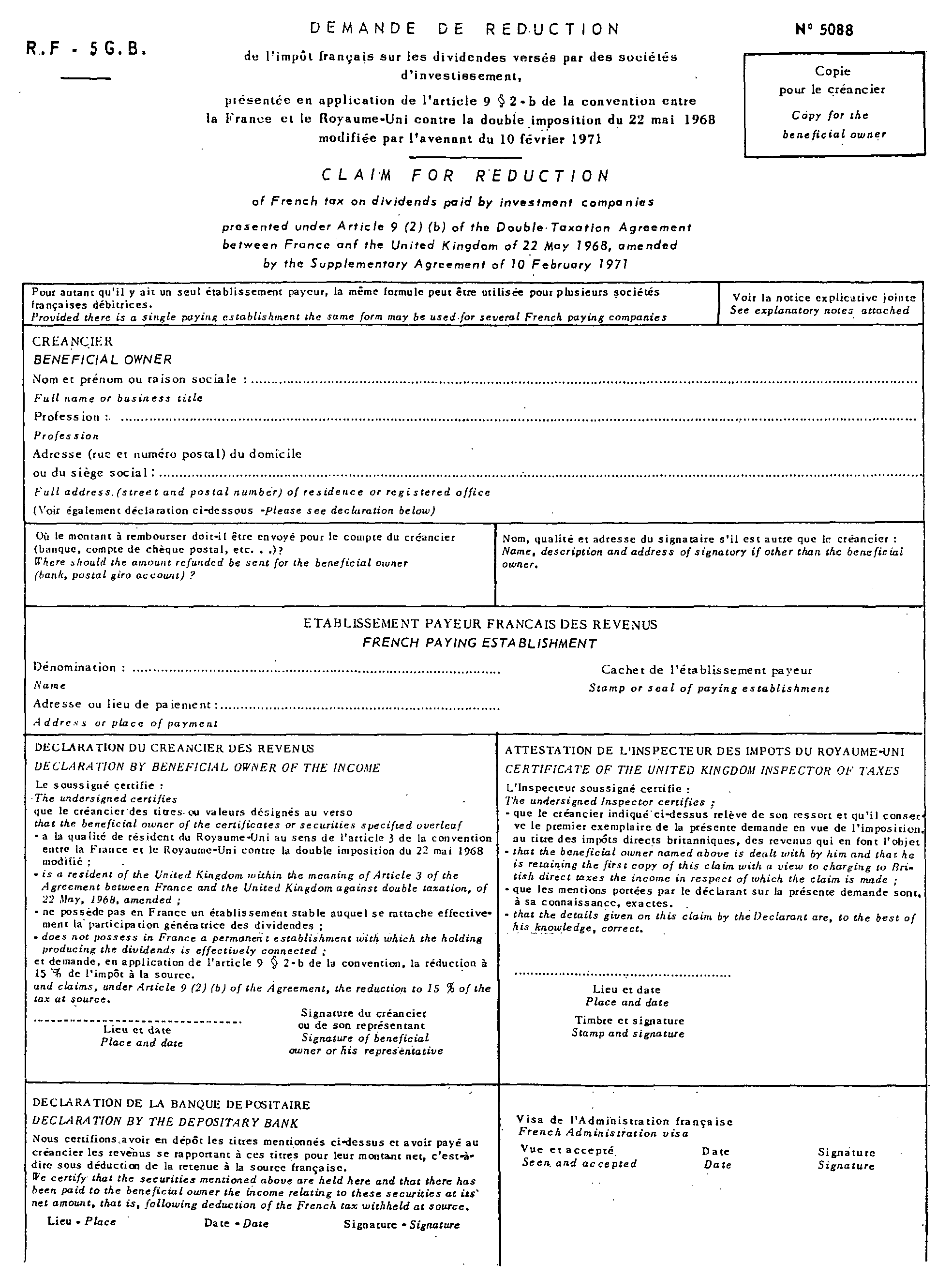

3 Ces imprimés peuvent être obtenus auprès de l'Inspector of Foreign Dividends, New Melden, 1 Blagdon Road, New Malden, Surrey, England.

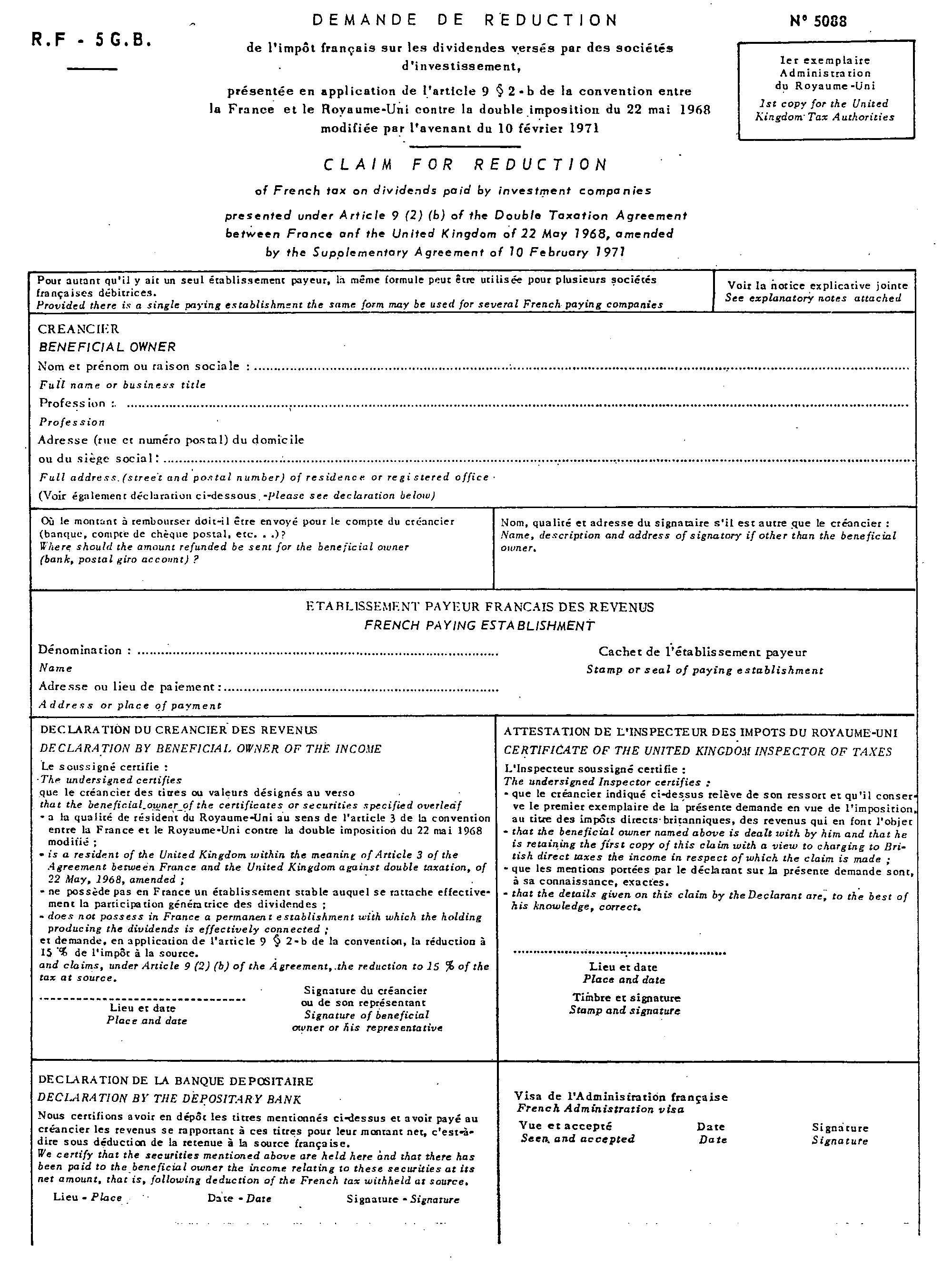

4 Le formulaire RF 3 GB, qui concerne l'exonération de l'impôt français sur les redevances en application de l'article 12 de la convention demeure inchangé (cf. Instr. annexe n° III).

5 I.F.A.C. : Inspection fusionnée d'assiette et de contrôle.