B.O.I. N° 70 du 14 avril 1975

BULLETIN OFFICIEL DES IMPÔTS

14 C-1-75

N° 70 du 14 avril 1975

14 A.I/3

Réponse à parlementaire

R. M., n° 13301, M. Bourgeois, député

(

J

.

O

., déb. A. N. du 25 janvier 1975, p. 262]

CONVENTIONS DESTINÉES A ÉVITER LES DOUBLES IMPOSITIONS

EN MATIÈRE D'IMPÔTS SUR LES SUCCESSIONS

DISPOSITIONS APPLICABLES PAR PAYS

Dispositions applicables par pays

Application de la convention franco-suisse du 31 décembre 1953

Abattement personnel prévu par l'article 779-I

du Code général des Impôts

(C.G.I., art. 779-I)

[Sous-direction III E - Bureau III E 1]

Question. - M. Bourgeois expose à M. le ministre de l'Économie et des Finances que l'abattement successoral de 175.000 F applicable en ligne directe et entre époux s'applique quelle que soit la nationalité du défunt ou de ses successibles ( B.O.E. 1961-8250). Par ailleurs, les abattements s'imputent sur l'actif taxable, abstraction faite des biens exonérés. De plus, suivant la convention franco-suisse du 31 décembre 1953, les biens dépendant d'une même hérédité sont répartis, d'après leur situation et leur nature, en deux masses dont l'imposition est réservée de façon exclusive à l'un ou l'autre État. Ceci exposé, il lui demande s'il peut confirmer que l'abattement successoral de 175.000 F dont profite l'héritier, domicilié en France, d'une personne de nationalité suisse, domiciliée et décédée en Suisse, n'a pas à subir de réduction proportionnelle à la masse d'imposition réservée à la Suisse.

Réponse. - Si l'abattement personnel, actuellement de 175.000 F, prévu par l'article 779-I du Code général des Impôts pour la liquidation des droits de mutation par décès sur la part successorale du conjoint survivant, de chaque ascendant et de chaque enfant vivant ou représenté, s'impute effectivement, comme le précise l'honorable parlementaire, sur l'actif taxable, abstraction faite des biens exonérés, l'additif aux articles 2 et 3 du protocole final à la convention franco-suisse du 31 décembre 1953 en matière d'impôt sur les successions permet à la France de calculer son impôt sur les biens réservés à son imposition exclusive par la convention au taux qui serait applicable sur l'ensemble des biens imposables en l'absence de convention. Par suite, c'est au niveau du calcul de ce taux effectif que doit être appliqué l'abattement qui, sous le régime institué par l'article 58 de la loi n° 59-1472 du 28 décembre 1959, constitue un élément du tarif de l'impôt. Le taux ainsi déterminé après application de l'abattement sur les biens imposables selon la législation française est ensuite appliqué à la fraction de l'actif imposable en France en vertu de la convention. Ainsi, par exemple, dans la situation visée, si la part globale recueillie par l'héritier dans la succession s'élève à 1.200.000 F comprenant 200.000 F de biens exonérés en vertu de la loi française, la part de cet héritier qui serait imposable en vertu de la loi interne serait de 1 million de F. Pour le calcul de l'impôt, l'héritier répondant aux conditions de l'article 779 du Code général des Impôts bénéficie d'un abattement de 175.000 F et le montant des droits dus en ligne directe s'élève à 153.750 F (C.G.I., art. 777, tableau I), soit un taux moyen de 15,375% pour un actif taxable de 1 million de F. Si le montant des biens exclusivement imposables en France en vertu de la convention s'élève à 600.000 F y compris les 200.000 F de biens exonérés, l'impôt définitivement dû au Trésor français sera calculé au taux de 15,375% sur les 400.000 F dont l'imposition est attribuée à la France après déduction des biens exonérés. Il n'y a donc pas lieu à répartition de l'abattement proportionnellement aux biens de la succession imposables respectivement en France et en Suisse, cet abattement trouvant à s'appliquer, pour sa totalité, au niveau du calcul du tauy effectif.

Observations. - Cette réponse modifie la doctrine administrative relative au calcul du taux effectif de l'impôt qui résultait des exemples donnés dans les commentaires des conventions de même type que la convention franco-suisse conclues avec la Belgique, la Finlande, l'Espagne et Madagascar, et selon laquelle l'abattement était déduit tant pour le calcul de l'impôt selon le droit commun que pour le calcul du taux effectif de l'impôt ainsi que pour la détermination de la partie de la succession imposable en France selon la convention à laquelle s'applique ce taux effectif. Dès l'instant où l'abattement est considéré comme un élément du tarif (Doc. de base 7G, 2431, n° 1), ces déductions successives n'ont plus à être pratiquées. Le taux effectif doit être calculé par rapport à la part nette imposable en France selon le droit commun sans déduction de l'abattement pour être ensuite appliqué à la part nette dont l'imposition est attribuée à la France par la convention de référence, également sans qu'il y ait lieu d'en déduire l'abattement.

EXEMPLE :

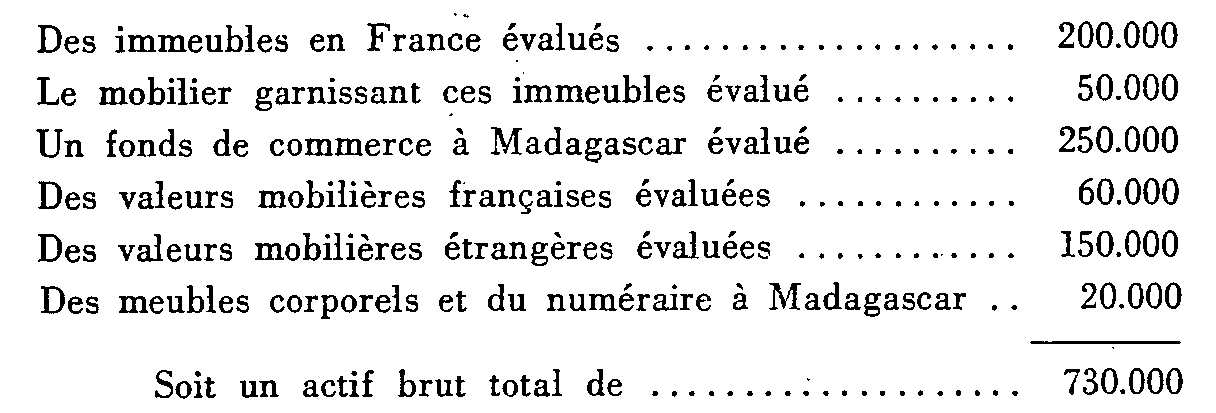

La succession d'une personne domicilée à Madagascar comprend :

Cette succession est grevée d'un passif déductible de 30.000 afférent à l'un des immeubles français et garanti par une hypothèque sur cet immeuble. Le défunt laisse pour unique héritier un enfant légitime.

1° Détermination du taux effectif.

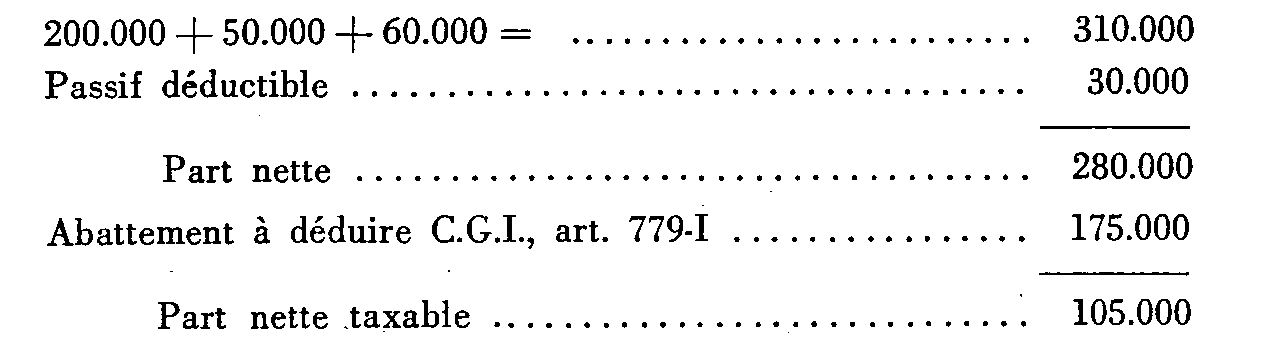

En l'absence de convention, l'impôt serait dû en France conformément au droit commun, sur les immeubles - non exonérés - le mobilier les garnissant et les valeurs mobilières françaises, soit sur un actif de :

Montant des droits ( B.O.E.D. 1969-10471) : à 5 %, 10 %, 15 % et 20 % = 9.750.

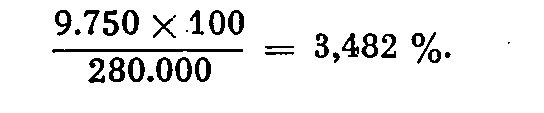

Le taux moyen de l'impôt ressort donc à :

2° Application du taux effectif.

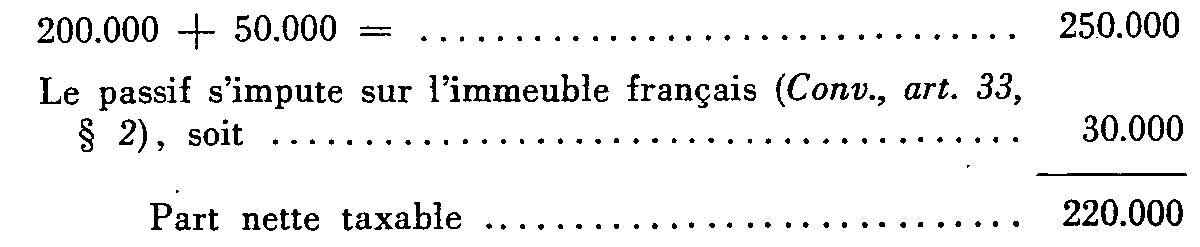

Compte tenu de la convention franco-malgache, l'actif imposable en France comprend uniquement les immeubles sis en France et le mobilier les garnissant, soit :

Conformément à l'article 34 de la convention, l'impôt sera perçu sur cette base au taux moyen déterminé ci-avant, soit :

alors que la simple application du tarif aux biens imposables en France d'après la convention aurait conduit à un montant d'impôt de :

Il conviendra d'appliquer ce nouveau mode de calcul de l'impôt aux situations non encore réglées. Mais les successions déjà réglées conformément à l'ancienne doctrine ne seront pas remises en cause.

Annoter : Instr. enreg. du 23 décembre 1937, n° 4341, paragraphe 50 (Suède) : B.O.E.D. 1955, I, 6858, § 58 Suisse) ;

B.O.E.D. 1958, I, 7703, § 31 (Sarre) ;

B.O.E.D. 1961, I, 8371, § 20 (Belgique) ;

B.O.E.D. 1961, I, 8386, § 83 (Finlande) ;

B.O.E.D. 1963, 8777 (Autriche) ;

B.O.E.D. 1964, 9313, § 166 (Espagne) ;

B.O.E.D. 1965, 9552, § 15 (Liban) ;

Doc. de base, 14 AI, div. C, n° 253 (Madagascar).