B.O.I. N° 237 du 13 décembre 1990

ANNEXE N° III

CONSEILS POUR LA REDACTION DE LA DECLARATION N° 2065 SE

1. Sommes qui cessent d'être à la disposition de l'exploitation française.

Ligne A - Prélèvements du siège (cf. § 54 et s de l'instruction 4 H 8-89)

Il s'agit de tous les retraits effectués par le siège étranger sur l'actif fiscal de l'exploitation française.

Il en est notamment ainsi :

- des retraits en numéraires ;

- des retraits de biens qui font partie de « l'actif fiscal » français de l'entreprise étrangère ;

- de toutes sommes indirectement transférées sous forme de relations commerciales ou financières faites à des conditions anormales.

En ce qui concerne les sociétés étrangères détenant des participations dans des sociétés de personnes il s'agit notamment :

- des distributions de résultats qui ne sont pas maintenues en compte courant ;

- des retraits de sommes en compte courant.

Ligne B - Dépenses non admises en déduction

Il s'agit de la retenue à la source mentionnée au 2 de l'article 119 bis du code général des impôts et payée au cours de l'exercice ainsi que des autres sommes réputées distribuées en application des articles 109 à 115 ter du code général des impôts et notamment :

- les rémunérations et avantages occultes (c. de l'article 111 du CGI) ;

- les rémunérations exagérées et les dépenses somptuaires (d et e de l'art. 111 du C.G.I) ;

- les intérêts excédentaires alloués aux associés ;

- les dons, subventions et frais généraux divers rapportés aux bénéfices...

2. Assiette maximale (avant prise en compte du supplément d'lS)

Ligne D - Assiette maximale reportée

Cette ligne n'est à servir que dans le cas exceptionnel où deux exercices sont ouverts en 1989, pour la déclaration n° 2065 SE afférente au deuxième exercice. Reporter le montant qui figure case N de la déclaration souscrite au titre du premier exercice.

Ligne E - Résultats retenus pour l'assiette de l'impôt sur les sociétés au taux normal avant imputation des déficits et avant réintégration des amortissements réputés différés.

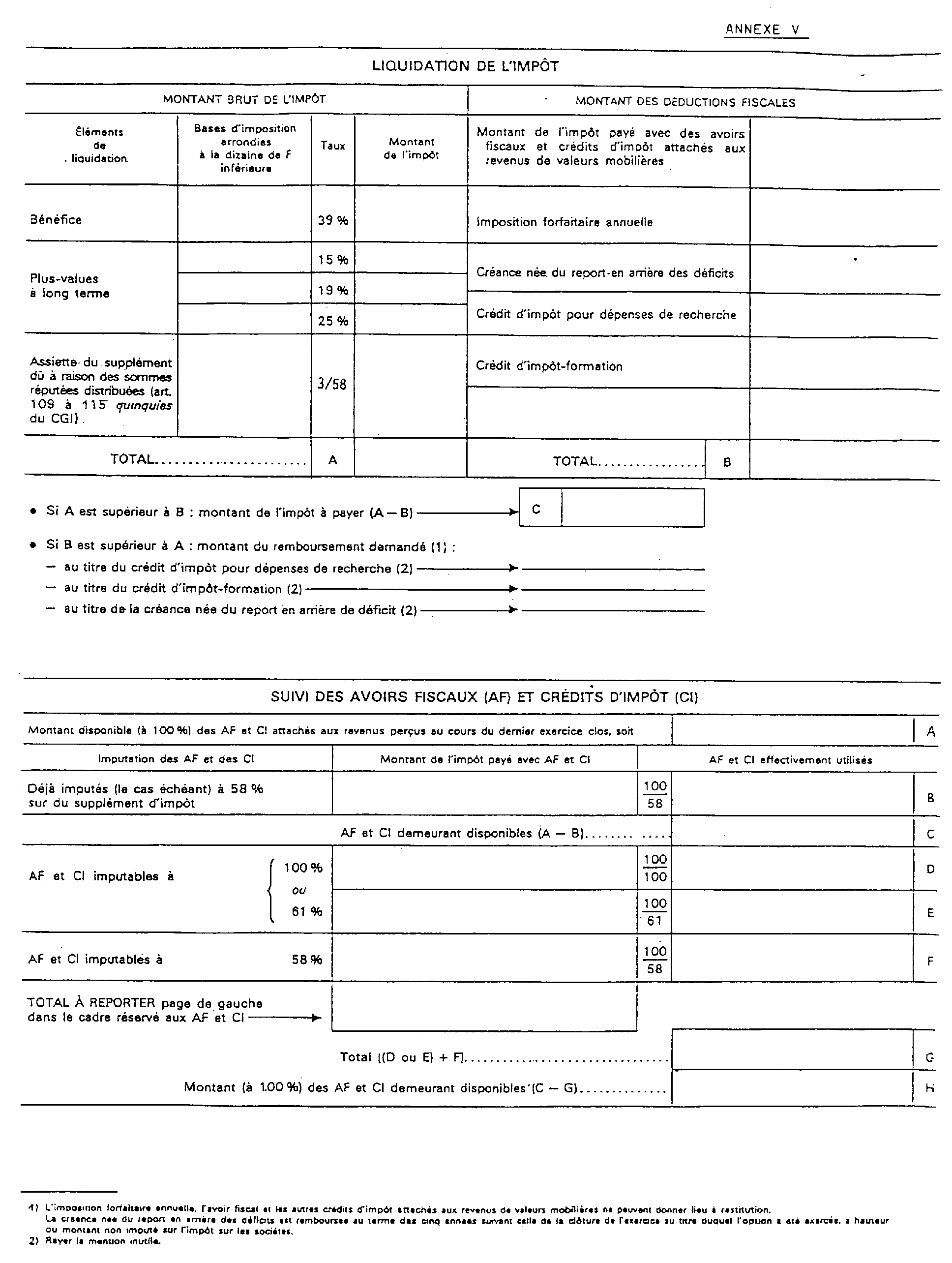

Reporter les sommes mentionnées lignes XI ou XJ du tableau n° 2058 A (352 ou 354 du tableau n° 2033 B) joint à la déclaration n° 2065 de l'exercice.

Ligne F - Plus ou moins value nette à long terme de l'exercice avant imputation des moins values reportables.

Reporter les sommes mentionnées en (A), (C) et (D) du cadre B du tableau n° 2059 A (598 du tableau n° 2033 C) joint à la déclaration n° 2065 de l'exercice.

Ligne G - Autres bénéfices ou produits de l'exercice non compris dans la base de l'impôt sur les sociétés

Il s'agit notamment :

- des revenus immobiliers déduits en vertu de l'article 210 ter du code général des impôts ;

- des dividendes pour lesquels la société étrangère bénéficie du régime prévu à l'article 216 du code général des impôts sous déduction de la quote-part de frais et charge imposable ;

- de la fraction des plus-values réalisées au cours de l'exercice et qui est, le cas échéant, en sursis d'imposition.

Ligne H - Résultats ou plus-values antérieurs compris dans la base de l'impôt sur les sociétés

Les produits imposés au titre de l'exercice ou de la période d'imposition concernés qui ont été réalisés au titre d'exercices antérieurs sont exclus de l'assiette maximale. Il s'agit notamment :

- de la fraction des plus-values rapportées aux bénéfices imposables de l'exercice ;

- des sommes prélevées sur la réserve spéciale des plus-values à long terme et rapportées aux résultats (article 209 quater du CGI).

Ligne J - Impôt sur les sociétés ou IFA

Il s'agit de l'impôt sur les sociétés au taux normal ou aux taux réduits afférent à l'exercice et de l'imposition forfaitaire annuelle imputable sur ces sommes.

3. Assiette effective du supplément

Ligne L : Assiette maximale à prendre en compte (après prise en compte du supplément d'IS)

L'assiette maximale qui correspond à la somme des bénéfices distribués doit être déterminée en tenant compte du supplément d'impôt afférent à l'exercice.

.Aussi, en pratique, l'assiette maximale ne saurait excéder 58/61 de la somme figurant ligne K. Si K est négatif ou nul, l'assiette maximale est égale à K.

Ligne M - Assiette effective du supplément

Le supplément d'impôt est liquidé sur la plus faible des deux sommes suivantes :

- sommes qui cessent d'être à la disposition de l'exploitation française (ligne C) ;

- assiette maximale (ligne L).

Si l'assiette maximale est négative ou nulle, l'assiette effective est égale à 0.

Ligne S - Supplément d'impôt payé

Le montant du supplément payé correspond à la différence qui existe entre :

- le montant brut du supplément (ligne M X 3/58) ;

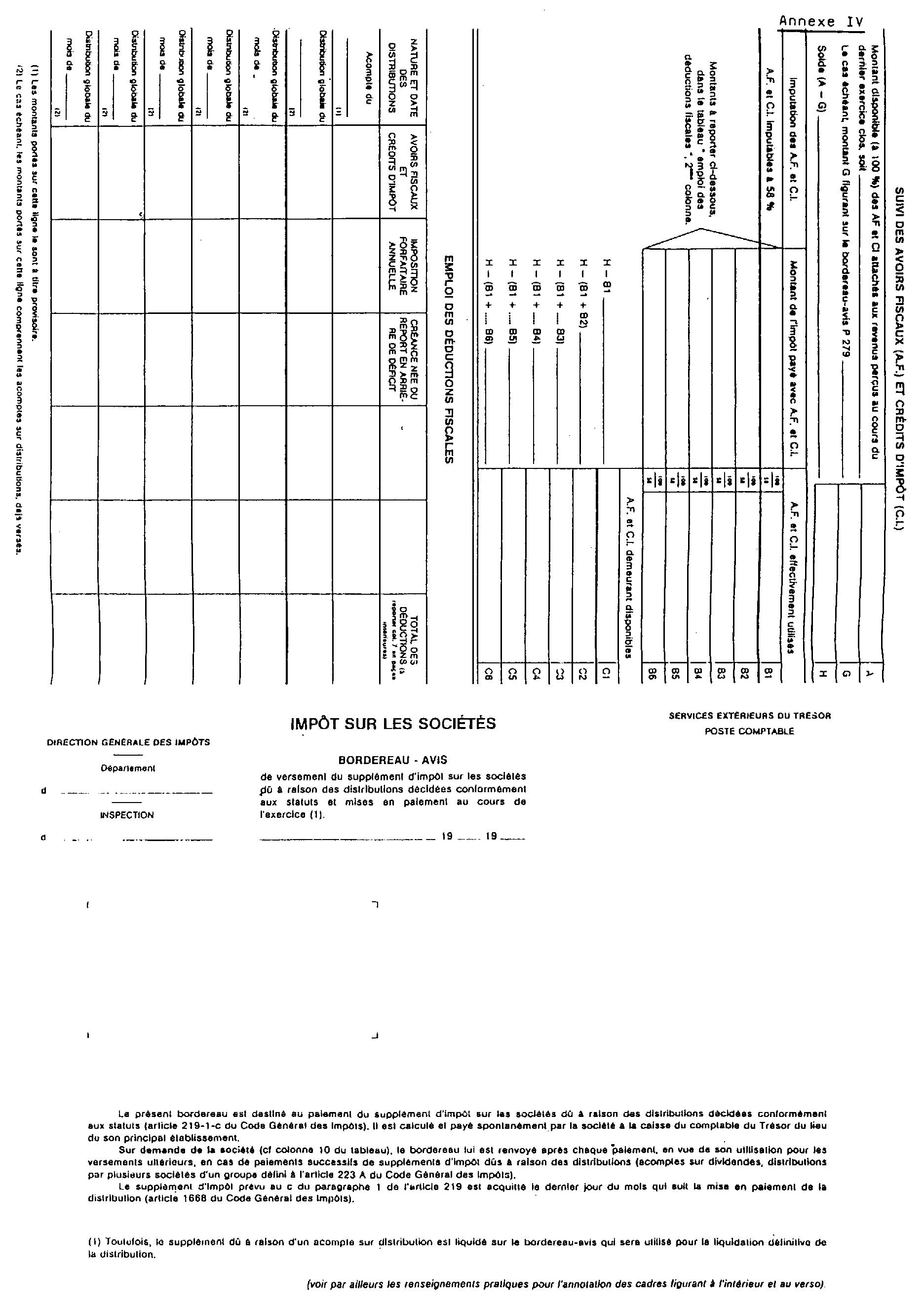

- et le montant des avoirs fiscaux et crédits d'impôt imputés (pour 58 % de leur montant total) sur le supplément brut (cf. bordereau-avis n° P 279).

Ligne P - Assiette maximale à reporter

Elle est égale à la différence qui existe entre l'assiette maximale avant prise en compte du supplément d'impôt (K) et l'assiette effective augmentée du supplément d'impôt payé (M + S).

La déclaration n° 2065 SE permettant de déterminer l'assiette du supplément d'impôt afférente aux bénéfices réputés distribués, les sociétés étrangères n'ont pas à servir la ligne correspondante figurant aux cadres B et D de la déclaration n° 2065.

EXEMPLE

HYPOTHESE

Une société étrangère dispose d'un établissement stable en France dont l'exercice coïncide avec l'année civile.

° Résultats imposables 1989

- Résultat de l'exercice imposable au taux normal, avant imputation des déficits et création d'ARD (lignes XI ou XJ du tableau 2059 A) 200 000 F ;

- Plus-value ou moins-value nette à long terme de l'exercice, avant imputation des moins-values à reporter 100 000 F.

Le résultat imposable inclut notamment les rectifications suivantes, outre l'impôt sur les sociétés et le supplément d'impôt.

- Dividendes bénéficiant du régime prévu à l'article 216 du CGI : 45 000 F. Il s'agit des dividendes nets de la quote-part de frais et charges mentionnée au même article.

° La société dispose de 155 000 F d'avoirs fiscaux (les dividendes correspondants sont comptabilisés nets des avoirs fiscaux).

° Au cours de l'exercice, le siège étranger a effectué les apports et prélèvements suivants :

- Apports de l'exercice 300 000 F ;

- Prélèvements de l'exercice (autres que ceux résultant des relations d'affaires) 50 000 F.

° L'imposition forfaitaire annuelle payée en 1989 s'élève à 4 000 F.

° La retenue à la source payée en 1989 s'élève à 80 000 F.

SOLUTION

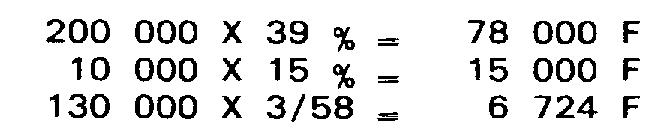

Paiement de l'impôt

Le 17 avril, la société liquide l'impôt sur les sociétés dû à raison des résultats de 1989 et le supplément d'impôt afférent aux bénéfices réputés distribués, soit :

Elle s'acquitte des sommes dues auprès du comptable du trésor, le 15 avril 1990, au vu du bordereau-avis P 279. Les avoirs fiscaux sont imputables sur les sommes dues.

(extrait du bordereau-avis P 279)

SOUSCRIPTION DES DECLARATIONS

Résultat de l'exercice

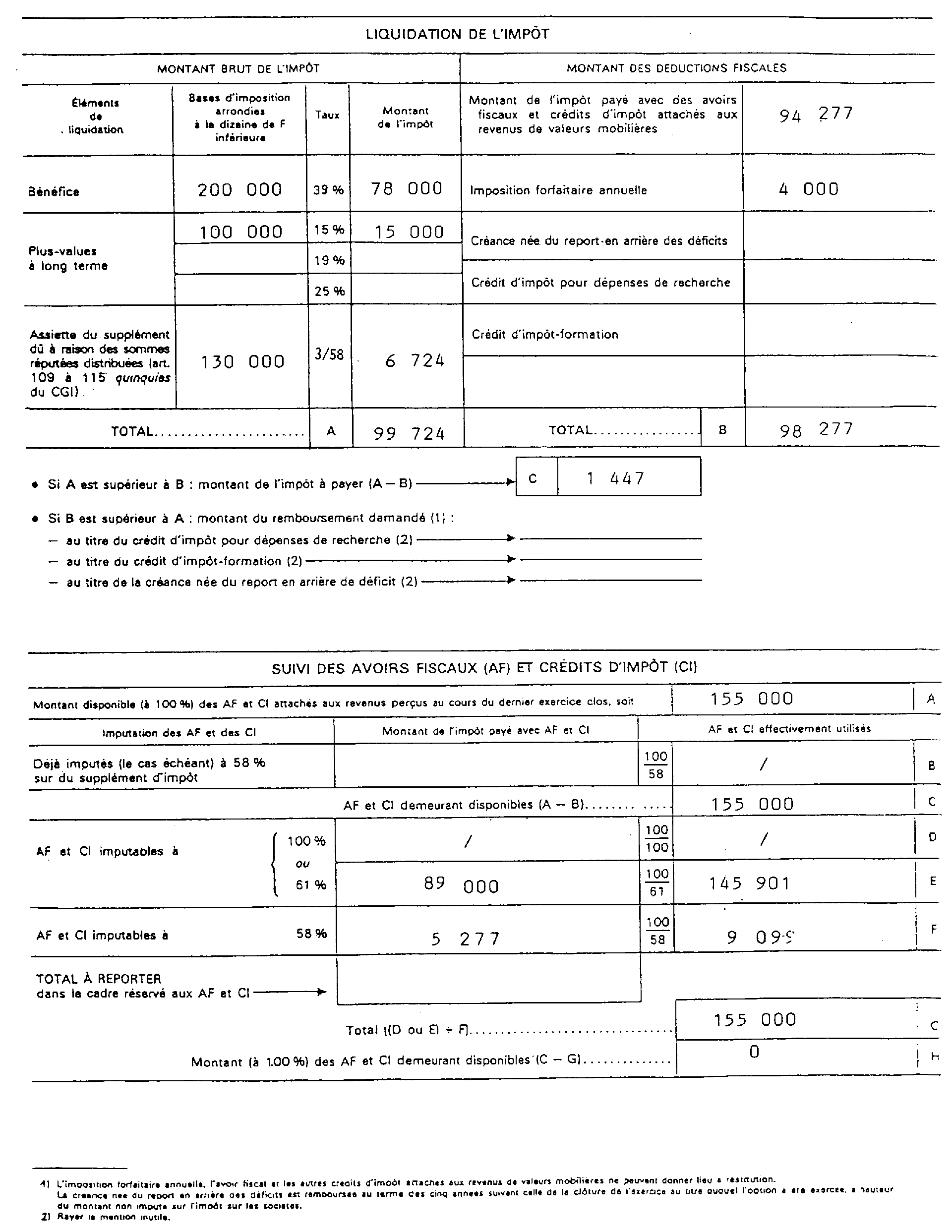

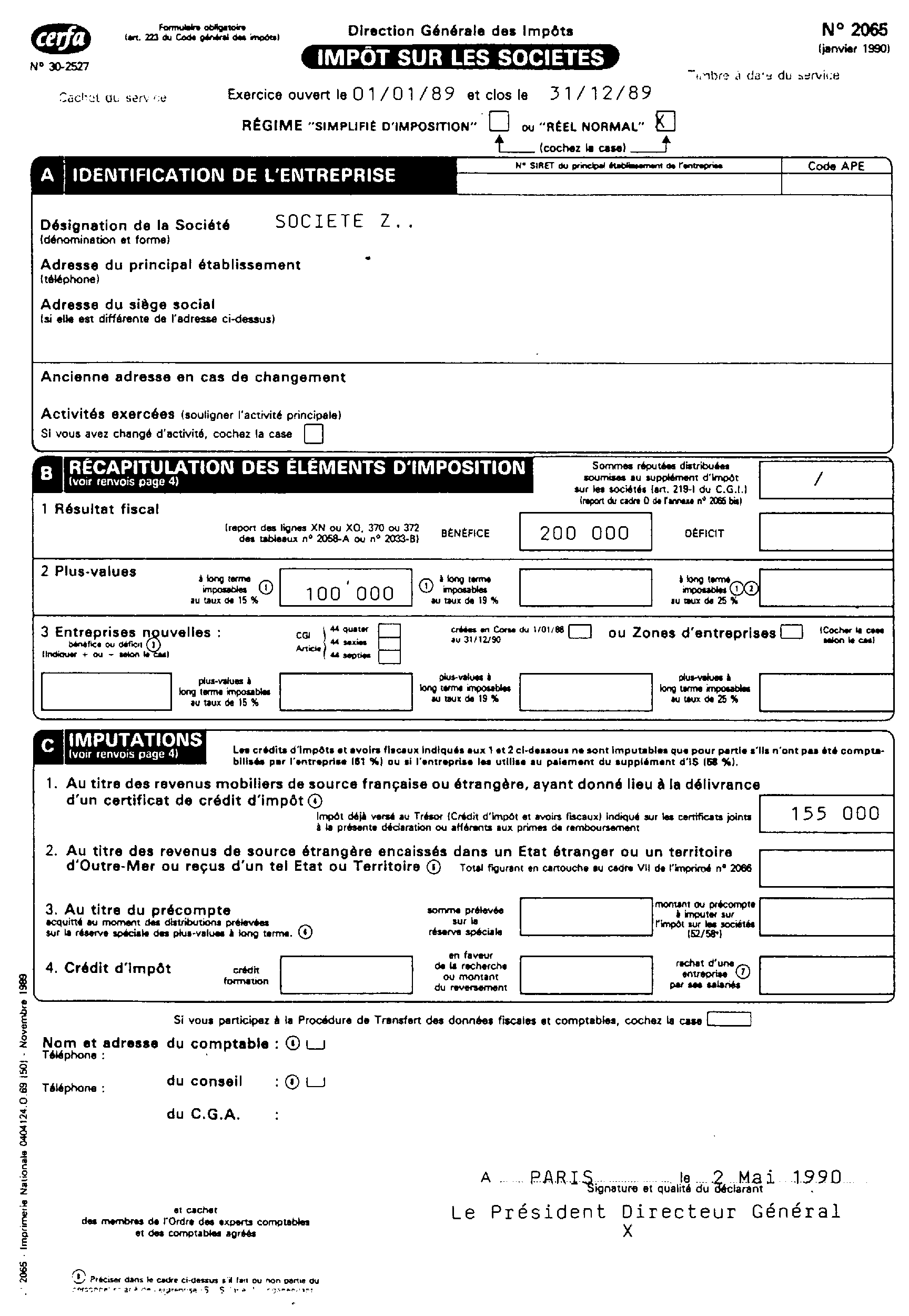

La déclaration de résultats n° 2065, souscrite le 2 mai 1990, fait apparaître :

- Au cadre B : 200 000 F soumis à l'impôt sur les sociétés au taux normal (39 %) et 100 000 F soumis à un taux réduit (15 %),

- Au cadre C : le montant à 100 % des avoirs fiscaux (155 000 F).

Les sommes réputées distribuées soumises au supplément d'impôt faisant l'objet d'une détermination spécifique sur l'imprimé n° 2065 SE, les cases prévues à cet effet au cadre B et D de la déclaration n° 2065 ne sont pas utilisées. Il en est de même pour les cases du cadre D afférentes au suivi des résultats comptables.

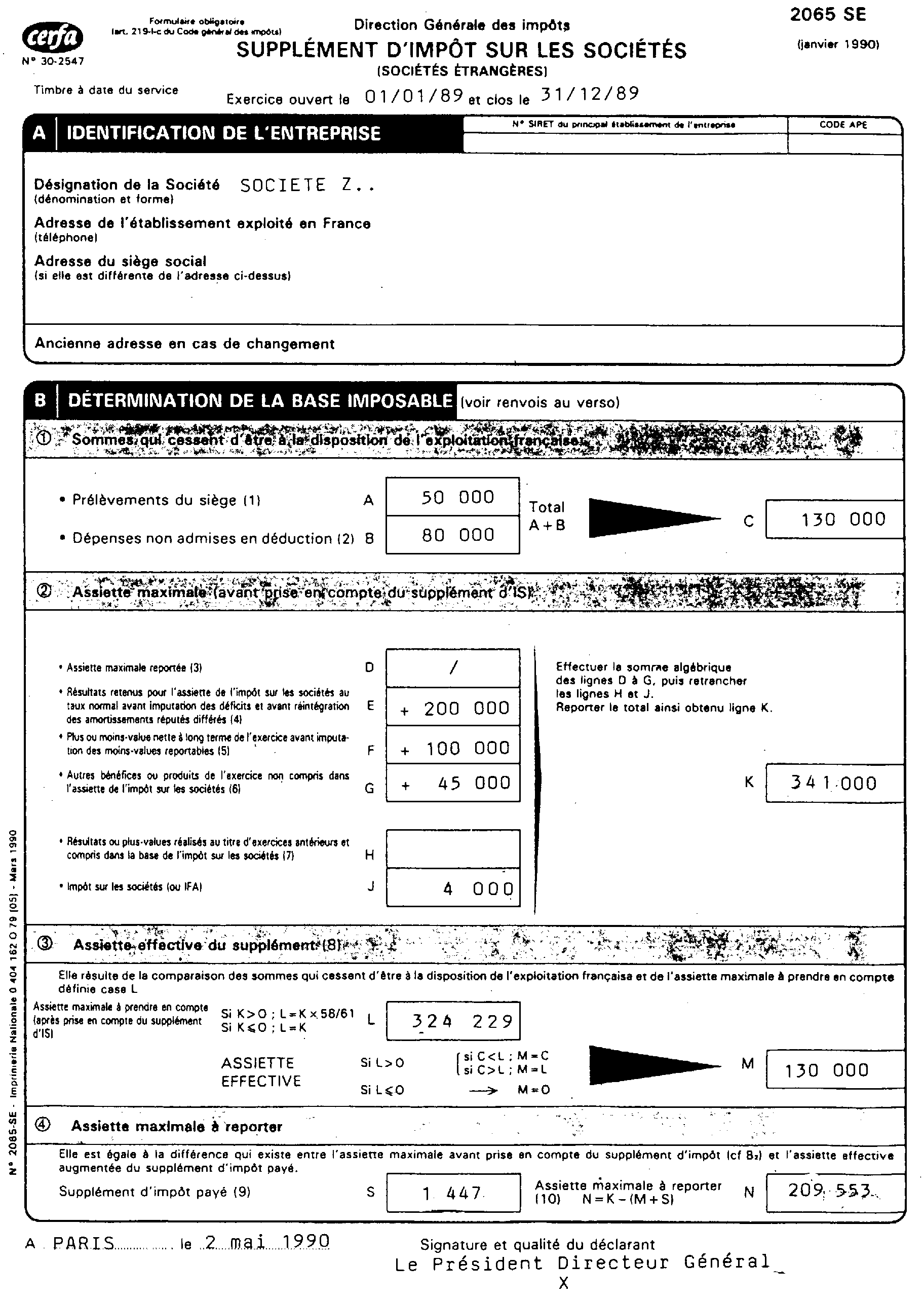

Bénéfices réputés distribués

La déclaration n° 2065 SE de supplément d'impôt sur les sociétés, également souscrite le 2 mai 1990, est jointe à la déclaration de résultats n° 2065.

Elle récapitule les modalités de détermination de l'assiette du supplément d'impôt sur les sociétés (130 000 F) et de l'assiette maximale à reporter (209 553 F) qui devra être indiquée ligne D de la prochaine déclaration.

ANNEXE V

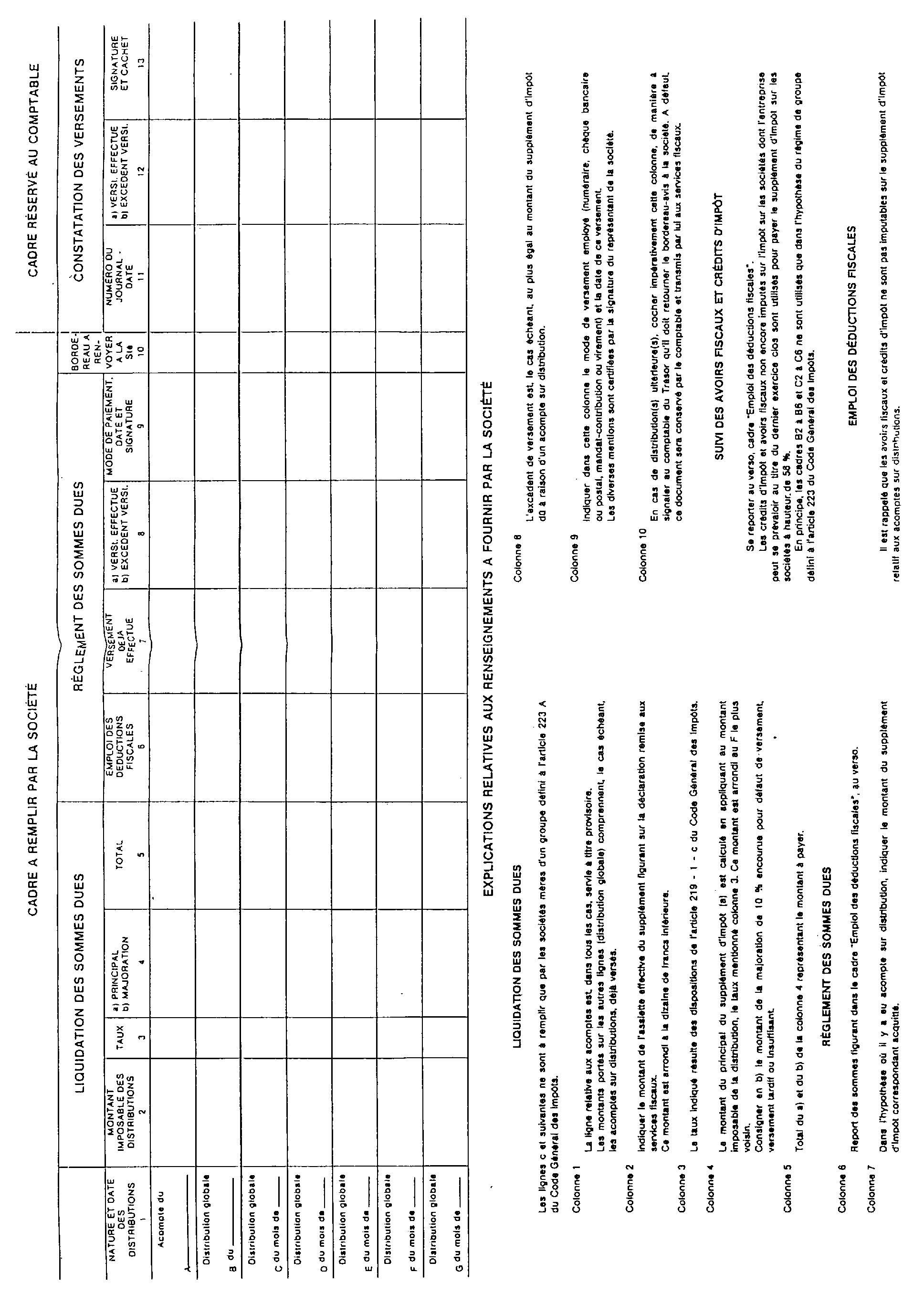

1 Le bordereau avis P 279 qui a été mis en service en 1989 n'est pas adapté au nouveau dispositif.

2 A l'exclusion des versements de supplément d'impôt afférents à des acomptes sur dividendes

3 En ce qui concerne les paiements en actions voir § 11.