SOUS-SECTION 4 PRÉLÈVEMENT OBLIGATOIRE SUR LES PRODUITS PAYÉS À L'ÉTRANGER OU À DES PERSONNES DOMICILIÉES OU AYANT LEUR SIÈGE HORS DE FRANCE

VI. Contribuables domiciliés dans la principauté de Monaco

56Conformément aux dispositions de l'article 7 de la convention franco-monégasque du 18 mai 1963, les personnes physiques de nationalité française ayant à Monaco leur domicile ou leur résidence et ne pouvant justifier de cinq ans de résidence habituelle dans la principauté à la date du 13 octobre 1962 doivent, sous réserve des exceptions prévues par cette convention, être en tous points considérés comme ayant leur domicile réel en France, pour l'application de l'article 125 A du CGI.

Il s'ensuit que lesdites personnes ne sont soumises au prélèvement à raison de leurs revenus de placements de source française que si elles optent pour ce régime.

En revanche, les autres personnes, de toutes nationalités, y compris celles de nationalité française qui ont pu justifier à la date du 13 octobre 1962 de cinq ans de résidence habituelle dans la principauté, sont soumises au prélèvement obligatoire dans les conditions de droit commun.

Il conviendra de se reporter, pour de plus amples explications, à la série 14 A I.

57Cas particuliers.

1° Revenus de créances non représentés par un titre négociable, encaissés par des établissements de crédit installés dans la principauté de Monaco.

Les entreprises monégasques se livrant à une activité de banque ou de crédit sur le territoire français se trouvant, en définitive, dans une situation proche de celle des entreprises françaises similaires, il a été décidé que, lorsqu'ils sont encaissés par une entreprise de crédit établie à Monaco, dans le cadre de son activité professionnelle, les revenus de créances quelconques (autres, par conséquent, que les obligations négociables et les bons de caisse), dépôts, cautionnements et comptes courants sont exclus du champ d'application du prélèvement obligatoire prévu par le paragraphe III de l'article 125 A du CGI (cf. série 14 A I).

2° Intérêts des obligations émises à compter du 1er octobre 1984 par un débiteur domicilié ou établi en France.

La situation des personnes fiscalement domiciliées à Monaco est alignée à tous égards sur celle des autres résidents de la zone franc (cf. n° 14 ci-dessus)

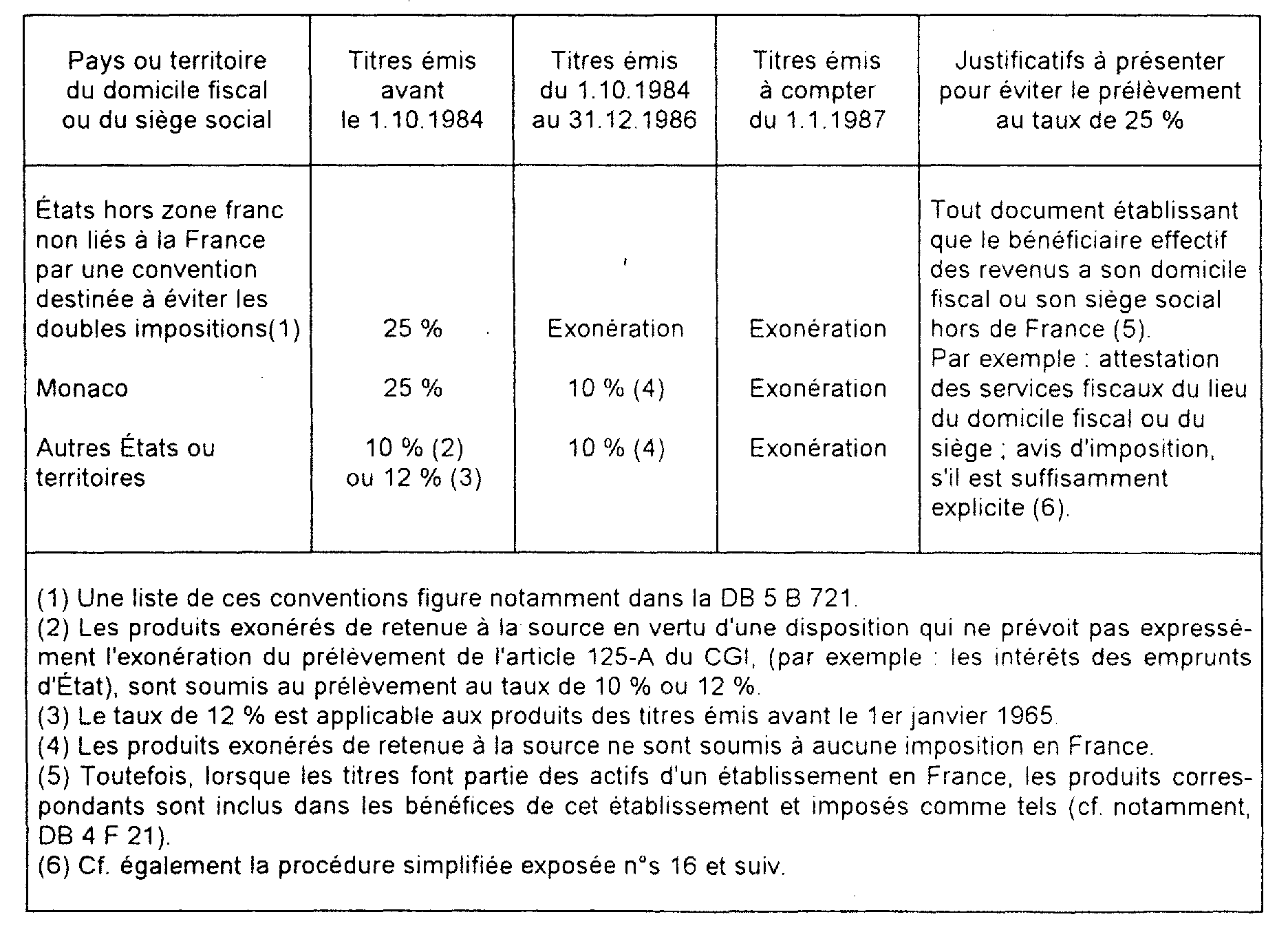

ANNEXE I

Régime fiscal des intérêts des obligations françaises et titres assimilés

revenant aux non-résidents

I. Dispositions prévues en droit interne

II. Exonérations prévues par les conventions fiscales

Produits d'obligations et titres assimilés Exonérations ou réductions d'impôt prévues par les conventions fiscales

(Annexe à jour au 1er novembre 1997)

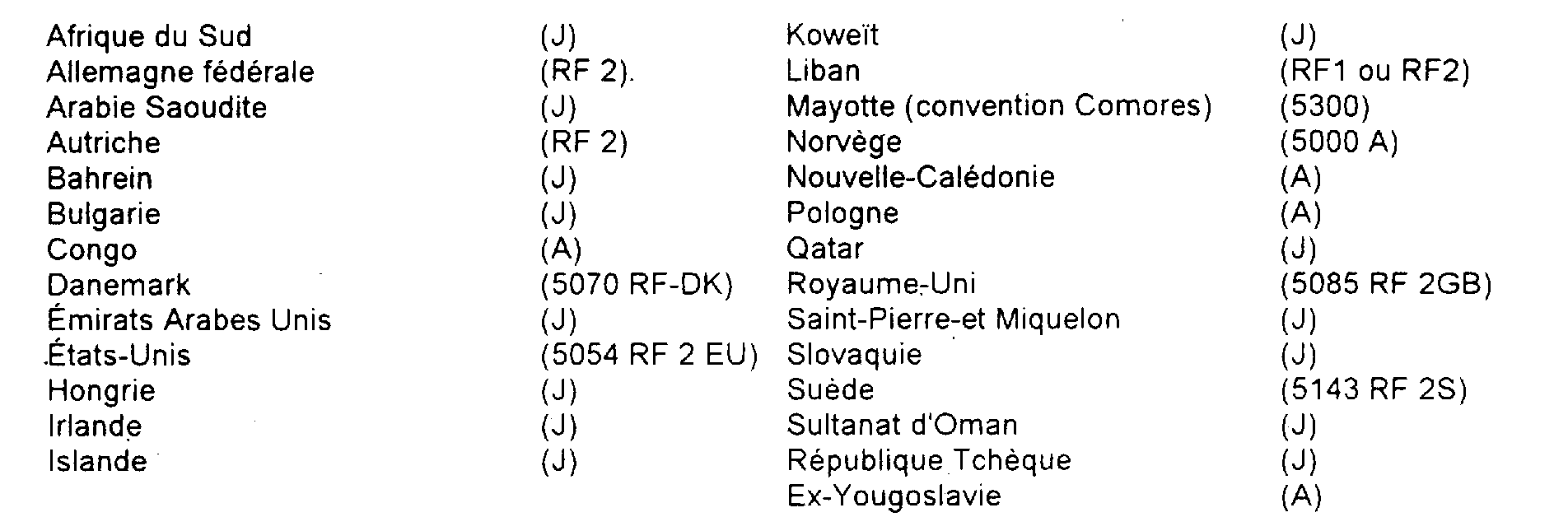

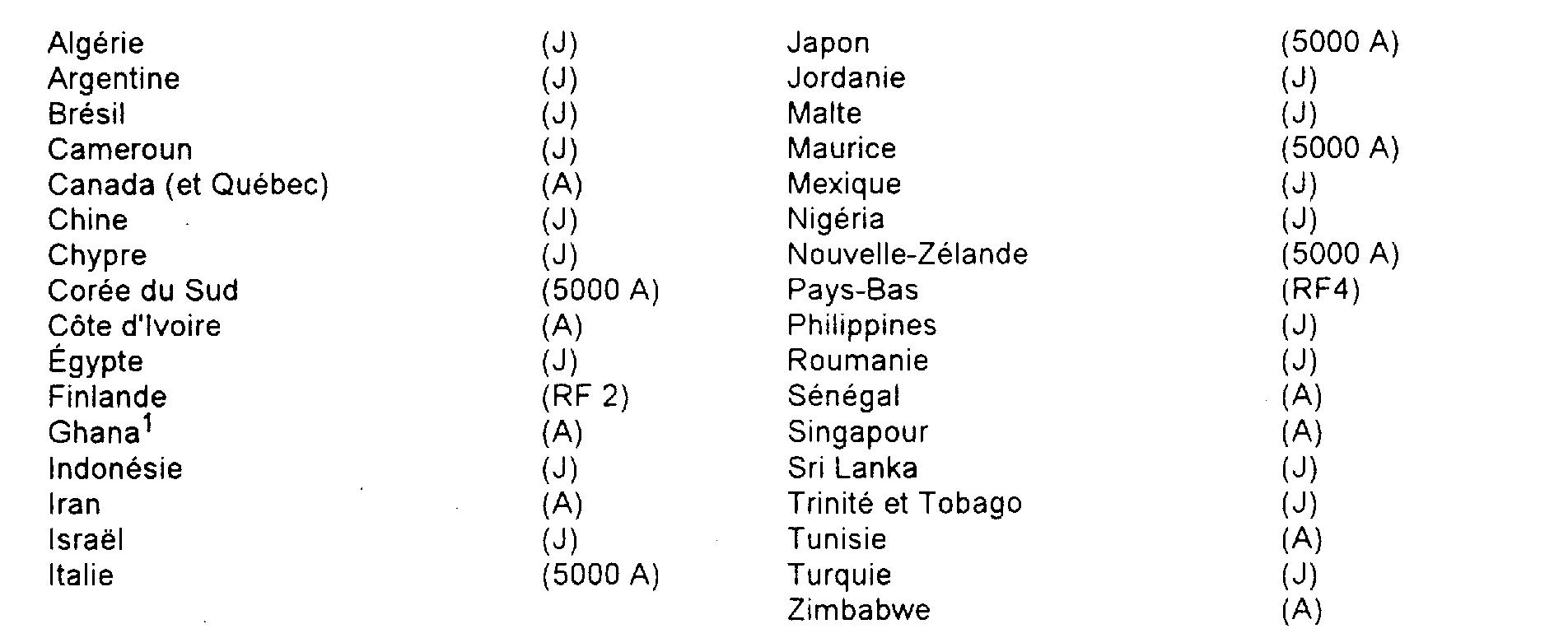

1. Conventions qui prévoient l'exonération de tous les produits d'obligations et titres assimilés.

(Les justificatifs à présenter pour obtenir l'exonération différent selon les conventions : il s'agit tantôt de formulaires spéciaux (par exemple : imprimé RF 2 pour l'Allemagne), tantôt d'une attestation visée par les Services fiscaux du lieu du domicile fiscal ou du siège (A), tantôt d'un justificatif libre (J). Dans ce dernier cas, les indications données pour l'application du droit interne sont également valables pour l'application des conventions. En revanche, lorsqu'un justificatif spécial est exigé, seules les dispositions de droit interne sont applicables s'il n'est pas produit).

2. Conventions qui ne prévoient l'exonération pour les revenus visés au 1 que dans certains cas particuliers. 1

3. Convention qui prévoit un taux de retenue à la source inférieur à 10 % pour les produits visés au 1.

Annexe II

Décret n° 89-938 du 29 décembre 1989 réglementant les relations financières avec l'étranger, modifié et complété par le décret n° 90-58 du 15 janvier 1990

TITRE 1er

DÉFINITIONS

Art. 1er. - Pour l'application du présent décret, il faut entendre par :

1° France :

La France métropolitaine, les départements d'outre-mer, les territoires d'outre-mer et les collectivités territoriales à statut particulier de Mayotte et de Saint-Pierre-et-Miquelon. La principauté de Monaco est assimilée à la France.

Les États dont l'institut d'émission est lié au Trésor français par une convention de compte d'opérations sont également assimilés à la France. Toutefois, pour les besoins statistiques liés à l'établissement de la balance des paiements et pour les obligations déclaratives relatives à l'importation et à l'exportation de sommes, titres ou valeurs, lesdits États sont considérés comme l'étranger.

2° Étranger :

Les pays autres que ceux compris dans la France telle que définie au 1° ci-dessus.

3° Résidents.

Les personnes physiques ayant leur principal centre d'intérêt en France, les fonctionnaires et autres agents publics français en poste à l'étranger et les personnes morales françaises ou étrangères pour leurs établissements en France.

4° Non-résidents.

Les personnes physiques ayant leur principal centre d'intérêt à l'étranger, les fonctionnaires et autres agents publics étrangers en poste en France et les personnes morales françaises ou étrangères pour leurs établissements à l'étranger. Les personnes physiques de nationalité française, à l'exception des fonctionnaires et autres agents publics en poste à l'étranger, acquièrent la qualité de non-résident dès leur installation à l'étranger.

« 5° Investissements directs :

« a) L'achat, la création ou l'extension de fonds de commerce, de succursales ou de toute entreprise à caractère personnel ;

« b) Toutes autres opérations lorsque, seules ou à plusieurs, concomitantes ou successives, elles ont pour effet de permettre à une ou plusieurs personnes de prendre ou d'accroître, en fait, le contrôle d'une société exerçant une activité industrielle, agricole, commerciale, financière ou immobilière, quelle qu'en soit la forme, ou d'assurer l'extension d'une telle société déjà sous leur contrôle.

« Sont considérées comme investissements directs étrangers en France les opérations relevant des alinéas a et b ci-dessus, réalisées par des non-résidents, par des sociétés sous contrôle étranger direct ou indirect, ou par des établissements en France de sociétés étrangères ainsi que par cession entre non-résidents d'une participation dans le capital d'une société résidente.

« Toutefois, pour l'application du titre V, n'est pas considérée comme investissement direct la seule participation, lorsqu'elle n'excède pas 20 p. 100, dans le capital d'une société dont les titres sont cotés en bourse. »

TITRE II

DISPOSITIONS RELATIVES AUX DÉCLARATIONS STATISTIQUES RÉALISÉES AUX FINS D'ÉLABORATION DE LA BALANCE DES PAIEMENTS ET DE SUIVI DE LA POSITION EXTÉRIEURE DE LA FRANCE

Art. 2. - Les mouvements de fonds de nature scripturale entre la France et l'étranger s'effectuent par l'entremise des établissements relevant des articles 1er et 99 de la loi n° 84-46 du 24 janvier 1984 relative à l'activité et au contrôle des établissements de crédit, ainsi que des institutions et services énumérés à l'article 8 de ladite loi.

Art. 3. - Les mouvements de fonds entre la France et l'étranger ou en France entre résidents et non-résidents et les opérations financières réalisées directement à l'étranger, notamment les règlements et encaissements effectués à partir de comptes à l'étranger ou par compensation de créances et dettes et les échanges de devises ou d'intérêts font l'objet de déclarations statistiques adressées mensuellement à la Banque de France, directement par les résidents concernés ou sous couvert d'un des établissements, institutions ou services visés à l'article 2. Le ministre chargé de l'économie peut dispenser certaines opérations de l'obligation de déclaration.

Les déclarations statistiques relatives aux règlements effectués par l'entremise de ces établissements, institutions ou services sont établies par ces derniers ; les résidents auteurs ou bénéficiaires de ces règlements leur communiquent les éléments d'identification statistique des opérations.

Art. 4. - Pour l'application des dispositions de l'article 3 :

1° La Banque de France peut convenir avec tout résident des modalités de déclaration directe par celui-ci de ses opérations réalisées avec l'étranger ou en France des non-résidents qu'elles soient réalisées directement ou par l'entremise des établissements, institutions ou services visés à l'article 2 ;

2° Les entreprises ou groupes d'entreprises dont le montant des règlements avec l'étranger au titre des biens et services excède au cours d'une année civile un montant fixé par arrêté doivent déclarer directement à la Banque de France l'ensemble de leurs opérations réalisées avec l'étranger ou en France avec des non-résidents.

Art. 5. - Les résidents communiquent à la Banque de France un état mensuel des emprunts contractés directement à l'étranger et des remboursements y afférents ainsi que des emprunts en devises contractés auprès d'établissements, institutions ou services visés à l'article 2 ainsi que des remboursements y afférents lorsque l'encours total de leurs engagements excède un montant fixé par arrêté.

Art. 6. - La Banque de France peut collecter auprès des résidents les éléments statistiques nécessaires à la connaissance de la position extérieure de la France, lorsque l'encours de leurs biens et créances à l'étranger ou de leurs dettes envers l'étranger excède un montant fixé par arrêté.

TITRE III

DISPOSITIONS PROPRES AUX MOUVEMENTS PHYSIQUES DE SOMMES, TITRES OU VALEURS

Art. 7. - Les personnes physiques résidentes et non-résidentes déclarent à l'administration des douanes les sommes, titres ou valeurs qu'elles importent ou exportent pour leur propre compte ou pour celui d'autrui, lorsqu'ils sont égaux ou supérieurs à 50 000 F.

Art. 8. - Les exportations ou importations de sommes, titres ou valeurs par envois postaux effectués par des résidents autres que les établissements, institutions ou services visés à l'article 2, ou par des non-résidents séjournant en France, doivent être déclarées à l'administration des douanes lorsque la valeur de l'expédition est supérieure à un montant fixé par arrêté.

TITRE IV

ÉMISSION ET INTRODUCTION SUR LE MARCHÉ EN FRANCE DE TITRES ÉTRANGERS

Art. 9. - L'admission aux négociations d'un marché réglementé, l'émission avec ou sans appel public à l'épargne, le placement ou la vente en France des titres suivants sont libres :

1° Titres émis par des ressortissants des pays membres de l'Organisation de coopération et de développement économiques, à l'exception des actions ou parts d'organismes de placement collectif en valeurs mobilières émises par des ressortissants d'un État non membre de la Communauté économique européenne ;

2° Titres émis par les institutions de la Communauté économique européenne et des autres organisations internationales dont la France est membre ;

3° Emprunts bénéficiant de la garantie de la République française ;

4° Actions assimilables, ou de nature à se substituer à la suite de division, de regroupement, d'élévation ou de réduction de nominal à des titres qui sont déjà inscrits à une cote officielle d'une bourse de valeurs en France ou bien dont l'émission ou l'introduction sur le marché en France a été précédemment autorisée ;

Est également libre l'introduction sur le marché de titres étrangers dont l'émission en France a été précédemment autorisée.

Art. 10. - L'admission aux négociations d'un marché réglementé, l'émission avec ou sans appel public à l'épargne, le placement ou la vente en France de tous autres titres d'États, de collectivités publiques ou sociétés étrangers ou d'institutions internationales sont soumis à l'autorisation préalable du ministre chargé de l'économie.

TITRE V

Investissements directs

« Art. 11. - Les investissements directs étrangers réalisés en France, dans une entreprise existante, par des personnes physiques ayant leur résidence habituelle dans un autre État membre de la C.E.E. ou par une personne morale, sous contrôle direct ou indirect de personnes physiques résidant dans un autre État membre ou d'une collectivité publique située dans un de ces États ou d'un de ces États lui-même, sont libres.

« Le ministre chargé de l'économie dispose d'un délai de quinze jours à compter de la réception de la déclaration d'investissement qui lui est présentée pour notifier à l'investisseur qu'il ne satisfait pas aux conditions énumérées à l'alinéa ci-dessus et que son opération relève donc de l'article 12 du présent décret.

« Le ministre chargé de l'économie peut reconnaître de façon permanente le caractère communautaire à un investisseur ayant une ancienneté et réalisant un chiffre d'affaires supérieur à des seuils fixés par circulaire. Cette reconnaissance, qui dispense de la déclaration d'investissement prévue ci-dessus, ne peut être retirée qu'en cas de modification significative du contrôle de l'investisseur lui faisant perdre son caractère communautaire.

« Ne relèvent pas du présent article :

« - les investissements effectués dans des activités participant en France, même à titre occasionnel, à l'exercice de l'autorité publique ;

« - les investissements mettant en cause l'ordre public ou la santé publique ou la sécurité publique, ainsi que ceux réalisés dans des activités de production ou de commerce d'armes, de munitions et de matériels de guerre ;

« - les opérations ayant pour effet de faire échec à l'application des lois et règlements français.

« Art. 12. - Les investissements directs étrangers réalisés dans des entreprises existantes et ne relevant pas de l'article 11 ci-dessus sont soumis à l'autorisation préalable du ministre chargé de l'économie. Cette autorisation est réputée acquise un mois après la réception de la déclaration d'investissement présentée au ministre chargé de l'économie, sauf si celui-ci a, dans ce même délai, prononcé l'ajournement de l'opération concernée. Le ministre chargé de l'économie peut renoncer au droit d'ajournement avant l'expiration du délai fixé par le présent article.

« Art. 13. - Le ministre chargé de l'économie est habilité à dispenser, par circulaire, de la déclaration d'investissement et de l'autorisation prévues aux articles 11 et 12 du présent décret, les opérations complémentaires concernant les entreprises déjà sous contrôle étranger ou les opérations concernant les entreprises non industrielles.

« Art. 14. - Les constitutions et liquidations d'investissements directs étrangers en France donnent lieu à compte rendu dans des conditions fixées par circulaire.

« Les règlements entre résidents et non-résidents liés aux constitutions et liquidations d'investissements directs étrangers en France s'effectuent sous forme scripturale.

« Art. 15. - Les constitutions et liquidations d'investissements directs français à l'étranger donnent lieu à compte rendu dans les conditions fixées par circulaire.

La constitution d'investissements directs français en République d'Afrique du Sud est soumise à l'autorisation préalable du ministre chargé de l'économie.

TITRE VI

Dispositions diverses

« Art. 16. - Le ministre chargé de l'économie peut déléguer les pouvoirs qui lui sont confiés par le présent texte à la Banque de France et, pour les départements et territoires d'outre-mer, à la Caisse centrale de coopération économique.

« Art. 17. - Les modalités d'application du présent décret sont précisées par arrêtés du ministre chargé de l'économie et, en tant que de besoin, du ministre chargé des départements et territoires d'outre-mer.

« Art. 18. - Les décrets n° 67-78 du 27 janvier 1967 modifié fixant les modalités d'application de la loi n° 66-1008 du 28 décembre 1966 relative aux relations financières avec l'étranger, n° 68-1021 du 24 novembre 1968 modifié et n° 89-154 du 9 mars 1989 réglementant les relations financières avec l'étranger sont abrogés et remplacés par le présent décret.

« Art. 19. - Le ministre d'État, ministre de l'économie, des finances et du budget, et le ministre des départements et territoires d'outre-mer, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française. »

Art. 3. - Le ministre d'État, ministre de l'économie, des finances et du budget, et le ministre des départements et territoires d'outre-mer, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 15 janvier 1990.

Circulaire relative à la définition de la qualité de résident dans la réglementation des relations financières avec l'étranger

Paris, le 14 mars 1991.

Le ministre d'État, ministre de l'économie, des finances et du budget, aux établissements, institutions et services visés à l'article 2 du décret n° 89-938 du 29 décembre 1989 modifié

Le décret n° 89-938 du 29 décembre 1989 définit, aux 3° et 4° de son article 1er, les résidents comme les personnes physiques ayant leur principal centre d'intérêt en France, les fonctionnaires et autres agents publics français en poste à l'étranger et les personnes morales françaises ou étrangères pour leurs établissements en France, et les non-résidents comme les personnes physiques ayant leur principal centre d'intérêt à l'étranger, les fonctionnaires et autres agents publics étrangers en poste en France et les personnes morales françaises ou étrangères pour leurs établissements à l'étranger.

Le 4° de l'article 1er dispose enfin que les personnes physiques de nationalité française, à l'exception des fonctionnaires et autres agents publics en poste à l'étranger, acquièrent la qualité de non-résident dès leur installation à l'étranger.

Par l'expression « personnes physiques ayant leur principal centre d'intérêt en France », il faut entendre toutes les personnes physiques ayant en France, telle que définie au 1° de l'article 1er, leur domicile principal, c'est-à-dire le lieu d'habitation qu'elles occupent le plus fréquemment. Les personnes physiques acquièrent la qualité de résident dès lors qu'elles sont en mesure de justifier de leur installation effective en France.

En cas de pluralité de pays d'habitation avec pluralité de domiciles dans un même pays, il y a lieu de considérer ces derniers comme un seul domicile pour déterminer le pays où se trouve le lieu d'habitation le plus fréquemment occupé.

Le critère du domicile principal doit toujours prévaloir sur celui du lieu de l'activité professionnelle ; ainsi, les travailleurs frontaliers sont-ils considérés comme des résidents du pays où ils habitent et non de celui où ils travaillent. De même, les personnes demeurant en France et qui séjournent à l'étranger pendant la période où elles occupent un emploi saisonnier sont des résidents.

Par l'expression fonctionnaire ou autre agent public français ou étranger, il faut entendre les personnes travaillant pour le compte de collectivités publiques territoriales françaises ou étrangères (État central, État fédéré, région, département, comté, commune, etc.).

Les personnes à la charge des fonctionnaires ou autres agents publics ont la même qualité que ceux-ci.

La présente circulaire sera publiée au Journal officiel de la République française.

1 Convention applicable au 1er janvier 1998.