SOUS-SECTION 3 TAXATION PARTICULIÈRE AU TAUX DE 8 %

SOUS-SECTION 3

Taxation particulière au taux de 8 %

1Le 5° de l'article 297-1-1 du CGI prévoit que, dans les départements de la Corse, la TVA est perçue au taux de 8 % en ce qui concerne :

- les travaux immobiliers ainsi que les opérations visées à l'article 257-7° du CGI ;

- les ventes de matériels agricoles livrés en Corse et dont la liste, fixée par arrêté du ministre chargé de l'Économie et des Finances, figure à l'article 50 duodecies A de l'annexe IV au CGI ;

- les fournitures de logement en meublé ou en garni autres que celles visées au a de l'article 279 du CGI, c'est-à-dire celles qui, en France continentale relèvent du taux normal ;

- les ventes à consommer sur place autres que celles visées à l'article 279-a-bis du CGI. Il s'agit des ventes à consommer sur place autres que celles relatives aux fournitures de repas dans les cantines d'entreprises ;

- les ventes d'électricité effectuées en basse tension.

A. TRAVAUX IMMOBILIERS ET OPÉRATIONS VISÉES À L'ARTICLE 257-7° du CGI

2Bénéficient de la taxation particulière au taux de 8 %, outre l'ensemble des travaux immobiliers (cf. 3 C 3432), les opérations qui concourent à la production ou à la livraison en Corse d'immeubles de toute nature (cf. 8 A 1121 ; 1211, n° 3 et 1212, n° 1).

3Il est admis que les travaux de démaquisage, de défrichement et de défonçage des terrains, qui constituent en principe des prestations de service, soient soumis au régime d'imposition des travaux immobiliers lorsque, d'une part, ils nécessitent l'intervention d'une entreprise spécialisée dotée d'un matériel important (bulldozers, machines à défoncer le sol, etc.), et que, d'autre part, ils aboutissent en fait à une modification notable du relief existant. Il en résulte que les travaux de l'espèce réalisés dans les départements de la Corse peuvent bénéficier de la taxation particulière.

4En outre, il est rappelé que l'article 10-I de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier a abrogé le 4° de l'article 297-I-1 du CGI. Dès lors, à compter du 29 juillet 1991, les ventes et apports en société de terrains à bâtir mentionnés à l'article 257-7° sont soumis dans la région Corse au taux de 8 % en application des dispositions du 5°-a de l'article 297-1-1 précité lorsqu'il s'agit de terrains qui ne sont pas destinés à la construction de logement social (le taux réduit de 5,5 % s'applique aux acquisitions de terrains à bâtir destinés au logement social) [cf. DB 8 A 133, n°s 3 et suiv. et BOI 8 A-1-97, n°s 53 et 54 ].

Cas particulier des matériaux de construction.

5Compte tenu de la taxation particulière qui s'applique à l'ensemble des travaux immobiliers réalisés en Corse, il arrive fréquemment que le montant de la taxe ainsi déterminé soit inférieur à celui de la taxe afférente aux matériaux de construction ou aux outillages utilisés pour ces travaux.

Afin d'éviter une telle situation, une décision ministérielle en date du 28 octobre 1968 a étendu le bénéfice de la taxation particulière aux ventes de matériaux livrés aux entreprises intéressées.

1. Entreprises concernées.

6La taxation particulière s'applique aux ventes faites aux entrepreneurs de travaux immobiliers de toute nature ainsi qu'aux négociants en matériaux de construction qui remplissent les conditions suivantes :

- être installés en Corse. Une mesure identique ne se justifie pas pour les entreprises qui réalisent quelques opérations dans l'île mais qui, étant installées en France continentale, peuvent, de ce fait, imputer la totalité de la taxe qui grève les éléments du prix des opérations qu'elles réalisent ;

- être en mesure de justifier de l'existence d'un « crédit de taxe permanent » faisant obstacle au plein exercice des possibilités normales d'imputation.

2. Produits concernés.

7La taxation particulière s'applique à l'ensemble des matériaux mis en oeuvre par les entrepreneurs de travaux immobiliers ou acquis en vue de leur revente par des négociants.

Bien entendu, les produits revendus en l'état par des entrepreneurs et des négociants bénéficiaires de l'autorisation à d'autres personnes non susceptibles d'en bénéficier (particuliers notamment) doivent continuer à être soumis à la TVA sans taxation particulière.

3. Mécanisme de la mesure.

8Pour bénéficier de la taxation particulière sur leurs achats de matériaux, les entreprises concernées doivent établir l'existence d'un « crédit de taxe permanent », compte tenu de leurs prévisions d'exploitation de l'année considérée.

À cet effet, elles doivent adresser une demande circonstanciée au directeur des Services fiscaux à Ajaccio ou à Bastia selon leur département d'implantation (Corse du Sud ou Haute-Corse). L'autorisation qui leur est accordée est valable jusqu'au 31 décembre de l'année en cours à la date de l'autorisation. Elle est renouvelable annuellement.

Les entreprises ayant reçu cette autorisation peuvent bénéficier de la taxation particulière pour tous leurs achats, sans qu'il y ait lieu de s'attacher à maintenir un parallélisme étroit entre le volume des achats effectués dans ces conditions et la limite nécessaire à l'effacement de l'excédent de crédit de TVA provenant du « crédit de taxe permanent », mais l'autorisation n'est pas renouvelée s'il apparaît que les entreprises bénéficiaires ont, en fait et de manière permanente, des possibilités d'imputation suffisantes.

Les entreprises bénéficiaires d'une autorisation en adressent une photocopie à leurs fournisseurs. Ces derniers doivent indiquer sur leurs factures la référence à cette autorisation.

B. VENTES DE MATÉRIELS AGRICOLES DONT LA LISTE EST FIXÉE PAR ARRÊTÉ

9Aux termes des articles 297-I-1-5°-b et 297-I-2 du CGI les ventes de matériels agricoles, dont la liste est fixée par arrêté du ministre du Budget, livrés dans les départements de la Corse (ainsi que les importations et acquisitions intracommunautaires dans ces départements et les expéditions de France continentale à destination de la Corse des mêmes matériels) sont soumises à la TVA sous le bénéfice de la taxation particulière au taux de 8 %.

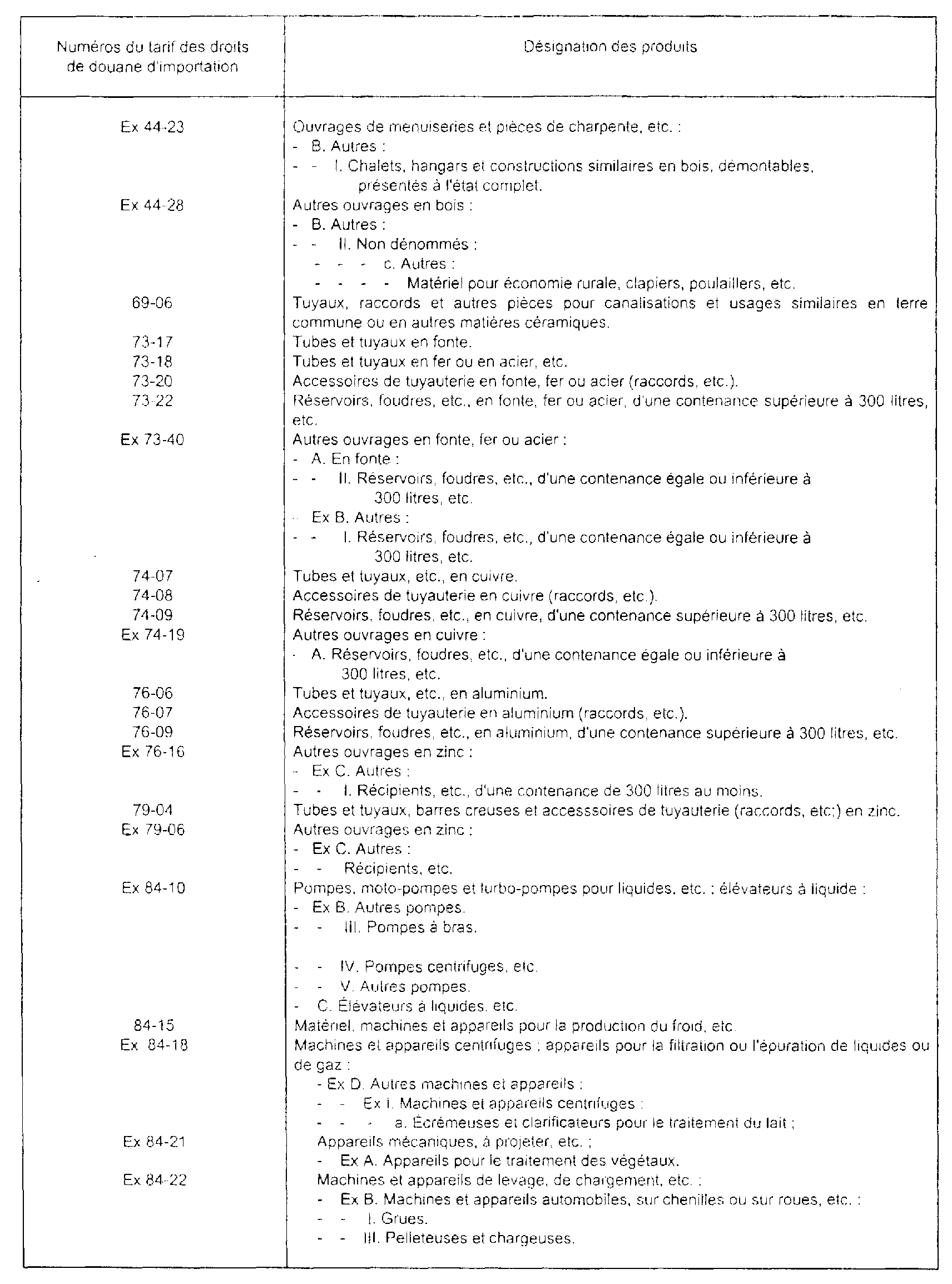

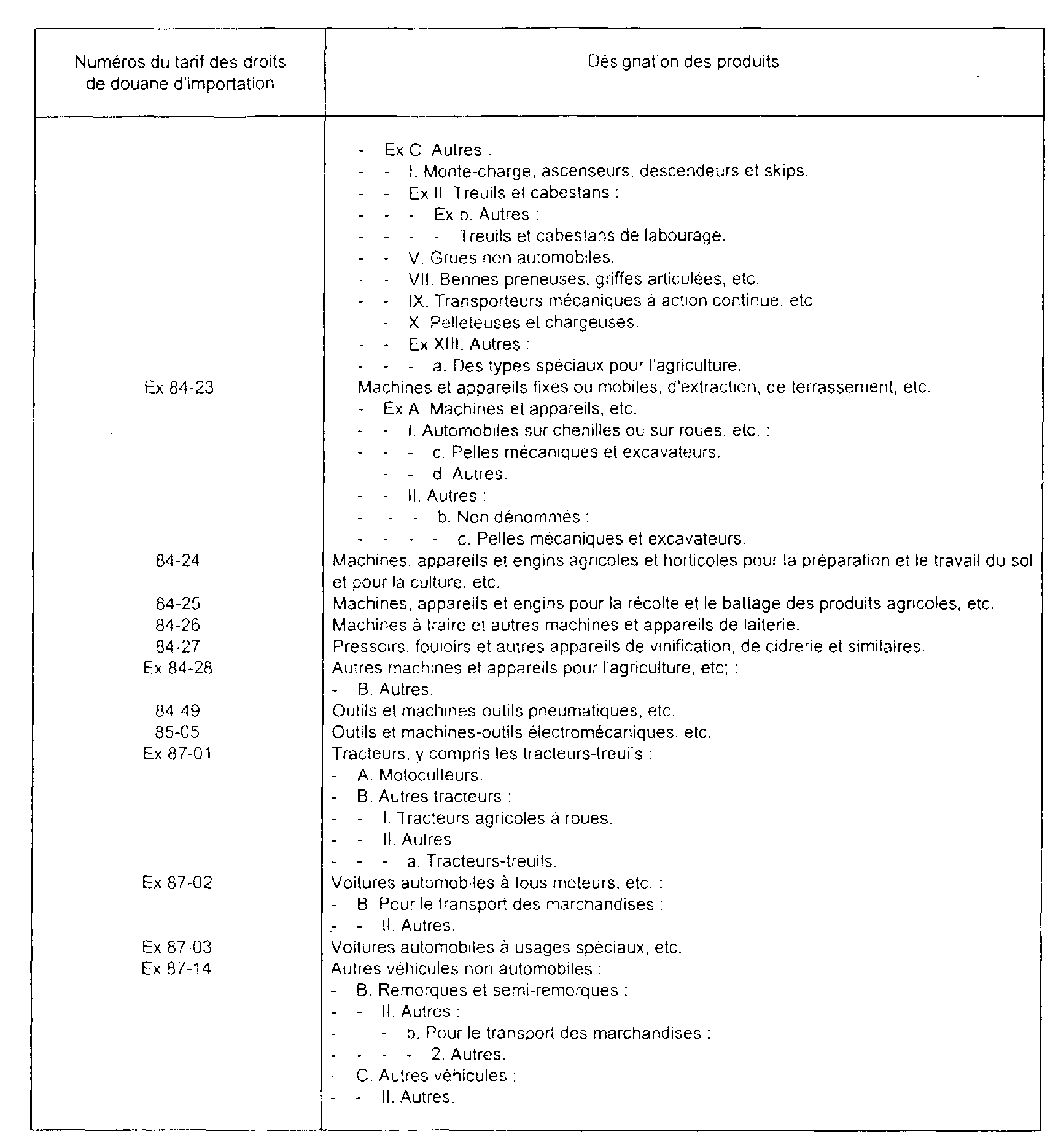

I. Matériels agricoles concernés

10L'article 50 duodecies A-1 de l'annexe IV au CGI fixe ainsi qu'il suit la liste des matériels agricoles visés à l'article 297-I-1-5°-b du même code :

a. Tracteurs agricoles, y compris les tracteurs-treuils, voitures automobiles conçues pour le transport exclusif des marchandises et remorques susceptibles d'être attelées à ces véhicules ;

b. Matériels à traction animale ou mécanique, utilisés pour les usages suivants :

- préparation des surfaces cultivées,

- fertilisation,

- semis et plantation,

- entretien des cultures,

- récoltes ;

c. Matériels de traitement antiparasitaire ;

d. Matériels mécaniques de manutention et matériels de conservation des produits agricoles (autres que les bâches) ;

e. Matériels d'irrigation, à l'exception des tuyaux d'arrosage en matière souple ;

f. Matériels nécessaires à l'élevage du bétail (à l'exclusion des fils et piquets et à l'exclusion des accumulateurs utilisés pour l'électrification des clôtures), à l'aviculture et à l'apiculture ;

g. Matériels utilisés pour la préparation des aliments du bétail ;

h. Matériels de laiterie, vinification et cidrerie ; matériels utilisés pour l'élaboration des jus de fruits ;

i. Moteurs à explosion et à combustion interne, moteurs électriques de plus de 10 kg et groupes électrogènes. générateurs à air chaud à usage agricole et matériels de ventilation ;

j. Pièces de rechange destinées aux matériels énumérés aux b, c, d, e, f, g et h ;

k. Roues de rechange des véhicules visés au a.

Ce texte, issu d'un arrêté du 7 décembre 1970, se substitue aux arrêtés des 18 mars 1963 (art. 3) et du 20 décembre 1963 (art. 2j qui concernaient les matériels agricoles exonérés de la TVA dans le régime antérieur au 1er janvier 1968.

À quelques adaptations près, rendues nécessaires en raison de l'évolution technique (utilisation de matières plastiques) ou économique (culture en serres, production de jus de fruits), les matériels agricoles visés, sous des rubriques générales, à l'article 50 duodecies A-1 de l'annexe IV au CGI comprennent, en fait, ceux qui étaient repris aux articles 3 et 2 des arrêtés des 18 mars 1963 et 20 décembre 1963 (cf. en annexe la liste des matériels énumérés à ces articles).

À la différence de ces deux arrêtés toutefois, l'article 50 duodecies A-1 de l'annexe IV au CGI énumère les différents types de matériels concernés, classés à raison de leur usage et non plus en fonction du tarif douanier.

Dès lors, la vente d'un matériel agricole quelconque répondant à l'un des usages prévus par cet article peut bénéficier de la taxation particulière sans qu'il y ait lieu d'examiner, par exemple, la nature des matériaux utilisés pour sa construction. Ainsi, les réservoirs en matières plastiques bénéficient, comme les réservoirs métalliques, de la taxation particulière.

11Par ailleurs, la liste figurant à l'article 50 duodecies A-1 de l'annexe IV au CGI appelle les précisions suivantes :

- la qualification de : « à traction animale ou mécanique » ou de « mécanique » à laquelle doivent répondre les matériels visés aux alinéas b et d conduit à éliminer du bénéfice de la taxation particulière les outils et outillages à main, le fil de fer, les piquets, etc. ;

- le terme « matériel de conservation » recouvre les matériels utilisés exclusivement à cet usage. Les matériels qui seraient utilisés concurremment à la conservation et au conditionnement des produits en vue de la vente (bouteilles de verre pour le conditionnement des vins, par exemple) ne sont pas concernés. De tels matériels ne rempliraient d'ailleurs pas la condition d'affectation permanente prévue au paragraphe 2 de l'article 50 duodecies A (voir ci-après n° 13 ) ;

- les constructions démontables livrées à l'état complet telles que hangars, étables, clapiers ..., sont comprises dans la liste des matériels bénéficiaires visés selon le cas aux alinéas d ou f.

Toutefois, le bénéfice de la taxation particulière ne s'étend pas aux opérations portant sur :

- les cabines de tracteurs agricoles vendues ou importées isolément ;

- les pneumatiques destinés à équiper les tracteurs et remorques agricoles et les autres véhicules visés au 1-a de l'article 50 duodecies A de l'annexe IV au CGI ;

- les calibreuses de fruits et légumes.

Ces matériels doivent donc être soumis à la TVA dans les conditions de droit commun.

II. Entreprises concernées

12La taxation particulière s'applique aux ventes faites par des entreprises installées en Corse ou en France métropolitaine et portant sur des matériels livrés en Corse aux exploitants agricoles, quelle que soit la forme juridique de l'entreprise ainsi qu'aux revendeurs établis dans les départements de la Corse.

III. Formalités

13Aux termes de l'article 50 duodecies A-2 de l'annexe IV au CGI « le bénéfice du taux prévu au b du 5° de l'article 297-I-1 du code précité est subordonné à l'affectation permanente des matériels aux besoins de l'exploitation agricole ».

14Cette disposition, qui vise à éviter les détournements de destination, n'a cependant d'utilité qu'en ce qui concerne les quelques matériels visés par cet article qui ne répondent pas spécifiquement à un usage exclusivement agricole, et qui sont énumérés ci-après :

-voitures automobiles conçues pour le transport exclusif des marchandises, remorques susceptibles de leur être attelées ainsi que les roues de rechange pour ces véhicules ;

- moteurs à explosion et à combustion interne ; moteurs électriques de plus de 10 kg ; groupes électrogènes.

Pour les ventes portant sur ces deux catégories de matériels, le bénéfice de la réfaction est subordonné à l'observation des formalités suivantes :

a. Pour les ventes aux exploitants agricoles.

15Les vendeurs doivent inviter leurs acheteurs à certifier la mention suivante qui doit être portée tant sur l'original de la facture que sur le double conservé à l'appui de leur comptabilité.

« Le matériel faisant l'objet de la présente facture sera affecté de manière permanente aux besoins de l'exploitation agricole de M . . . . . . . . . à . . . . . . . . . »

b. Pour les ventes aux vendeurs.

16Ces derniers doivent adresser à leurs fournisseurs une attestation par laquelle ils s'engagent à acquitter le complément d'impôt dans l'hypothèse où les matériels ne seraient pas revendus à un exploitant agricole. Leurs fournisseurs doivent annoter leurs factures des références à cette attestation, qui n'a pas à être soumise au visa du service des Impôts.

C. FOURNITURE DE LOGEMENT

17L'article 297-I-1-5°-c du CGI prévoit que la TVA est perçue, dans les départements de la Corse, au taux de 8 % en ce qui concerne les fournitures de logement en meublé ou en garni autres que celles visées à l'article 279-a du même code.

Bénéficient donc du taux de 8 %, lorsqu'elles sont effectuées en Corse, les fournitures de logement soumises en France continentale au taux normal, à savoir notamment le quart du prix de la pension ou de la demi-pension dans les établissements d'hébergement et, jusqu'au 31 décembre 1993, les prestations d'hébergement ainsi que le prix total de la pension ou de la demi-pension dans les hôtels de tourisme de catégorie quatre étoiles luxe .

18En revanche, ne peuvent bénéficier de la taxation particulière au taux de 8 % et doivent être imposés à la TVA au taux qui leur est propre :

- les services annexes facturés en sus (téléphone, télévision, blanchissage, garage pour automobile, etc.) ;

- les ventes d'objets (cartes postales, bibelots) ;

- les recettes annexes (publicité, location de salles et de vitrines, location de chevaux, etc.).

D. VENTES À CONSOMMER SUR PLACE

19L'article 297-I-1-5°-d du CGI prévoit que les ventes à consommer sur place autres que celles visées à l'article 279-a-bis du même code (ventes à consommer sur place passibles du taux normal en France continentale) sont imposées à la TVA au taux de 8 % dans les départements de la Corse.

Cette taxation particulière au taux de 8 % s'applique aux opérations réalisées par les restaurateurs, les débitants de boissons, pâtissiers et salons de thé et les autres personnes vendant à consommer sur place. Les prestations accessoires aux ventes à consommer sur place doivent en revanche être imposées au taux qui leur est propre.

E. VENTES D'ÉLECTRICITÉ EFFECTUÉES EN BASSE TENSION

20En application de l'article 297-I-1-5°-e du CGI, les ventes d'électricité effectuées en basse tension dans les départements de la Corse bénéficient de la taxation particulière au taux de 8 %.

Depuis le 1er janvier 1995, le taux applicable en Corse aux abonnements relatifs aux livraisons d'électricité est de 8 %, au lieu de 2,10 % auparavant (cf. 3 G 1112, n° 3 ).

ANNEXE

I. Liste des matériels agricoles désignés à l'article 3 de l'arrêté du 18 mars 1963