B.O.I. N° 70 du 18 AVRIL 2005

Sous-section 3 :

Entreprises soumises au régime des groupes de sociétés

84.Le montant et le plafond du crédit d'impôt prospection commerciale sont calculés au niveau de chaque société membre du groupe. Ainsi, le crédit d'impôt est plafonné à 40.000 € au niveau de chaque société membre du groupe (y compris la société mère) mais n'est pas plafonné pour la détermination du crédit d'impôt global du groupe par la société mère.

85.En effet, conformément aux nouvelles dispositions codifiées au i du 1 de l'article 223 O du code général des impôts, la société mère est substituée aux sociétés du groupe pour l'imputation, sur le montant de l'impôt sur les sociétés dont elle est redevable au titre de chaque exercice, des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater H du même code.

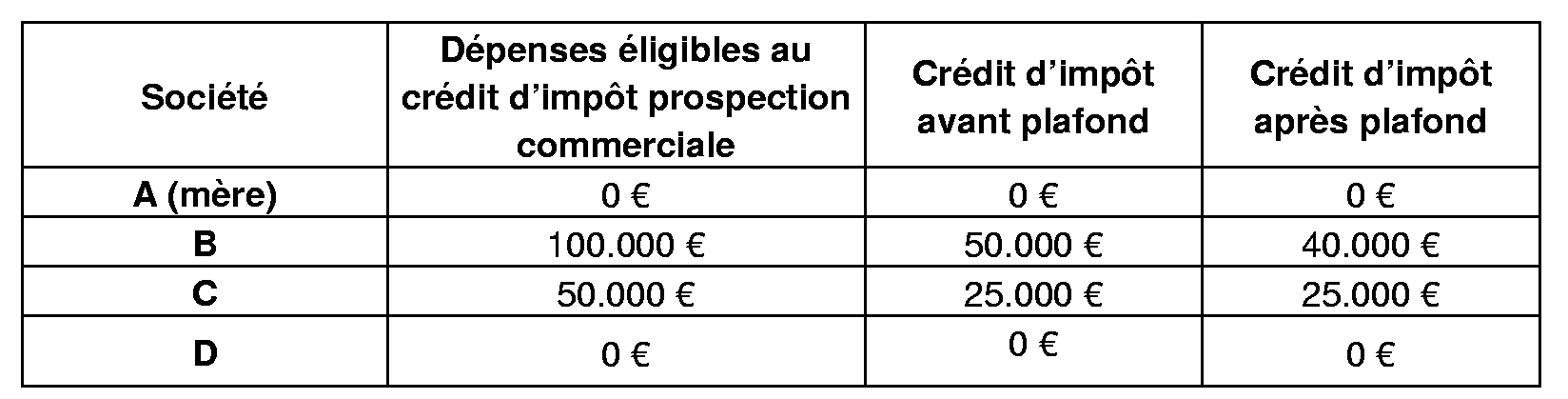

86.Exemple :

Les entreprises B, C et D sont membres du groupe fiscal dont A est la société mère. Les sociétés A, B, C et D ont engagé les dépenses éligibles au crédit d'impôt prospection commerciale pour les montants suivants :

Les crédits d'impôt, calculés au niveau des sociétés filiales, sont imputés sur l'impôt sur les sociétés dû par la société mère A, seule redevable de l'impôt, à hauteur de 65.000 € (40.000 € + 25.000 €).