B.O.I. N° 56 du 18 AVRIL 2007

BULLETIN OFFICIEL DES IMPÔTS

4 H-6-07

N° 56 du 18 AVRIL 2007

REFORME DU REGIME DES SOCIETES DE CAPITAL-RISQUE (SCR). COMMENTAIRES DE L'ARTICLE 38 DE LA LOI DE

FINANCES POUR 2005 (LOI N°2004-1484 DU 30 DECEMBRE 2004) ET DE L'ARTICLE 32 DE LA LOI DE FINANCES

RECTIFICATIVE POUR 2005 (LOI N°2005-1720 DU 30 DÉCEMBRE 2005).

NOR : BUD F 07 20528J

Bureaux B 1 et C 2

|

PRESENTATION

1/ L'article 38 de la loi de finances pour 2005 a modifié l'article 1 er -1 de la loi n°85-695 du 11 juillet 1985 portant diverses dispositions d'ordre économique et financier qui régit les règles d'investissement des sociétés de capital-risque (SCR) afin : - de prendre en compte les nouvelles définitions des titres de sociétés résultant de l'ordonnance n° 2004-604 du 24 juin 2004 portant réforme du régime des valeurs mobilières émises par les sociétés commerciales ; - d'assurer la conformité communautaire des dispositions régissant les SCR en ouvrant le quota de 50 % de ces sociétés aux investissements dans des sociétés situées dans l'Espace économique européen (EEE), à l'exception du Liechtenstein ; - d'accompagner la réforme des marchés boursiers d'Euronext intervenue le 21 février 2005 et la disparition corrélative en France du nouveau marché, en rendant éligibles au quota d'investissement de 50 % des SCR, dans la limite de 20 % de la situation nette de la société, les titres émis par des sociétés cotées sur un marché réglementé ou organisé européen dont la capitalisation boursière est inférieure à 150 millions d'euros. 2/ L'article 32 de la loi de finances rectificative pour 2005 prévoit de nouvelles modalités de prise en compte des participations indirectes des SCR. Il assouplit les règles applicables en matière d'investissements intermédiés : - en supprimant le nombre de niveaux d'interposition de sociétés holding entre la SCR et les sociétés dont les titres sont éligibles au quota de 50 % ; - en harmonisant le champ géographique des sociétés holding et des entités d'investissement. En contrepartie de l'élargissement des conditions d'investissements intermédiés et afin de garantir la traçabilité des investissements des SCR, il est instauré une nouvelle obligation déclarative à la charge de ces sociétés, assortie d'une amende applicable en cas de non-dépôt de la déclaration ou de dépôt d'une déclaration faisant état d'éléments de nature à dissimuler le non-respect du quota d'investissement. La présente instruction administrative commente les nouvelles dispositions issues de l'article 38 de la loi de finances pour 2005 et de l'article 32 de la loi de finances rectificative pour 2005. • |

||||

|

INTRODUCTION

1.Remarque liminaire : sauf mention contraire, les articles cités sont ceux du code général des impôts (CGI) et de ses annexes.

2.Les sociétés de capital-risque (SCR) sont régies par l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985 portant diverses dispositions d'ordre économique et financier.

Rappel du dispositif avant l'entrée en vigueur de l'article 38 de la loi de finances pour 2005 et de l'article 32 de la loi de finances rectificative pour 2005 :

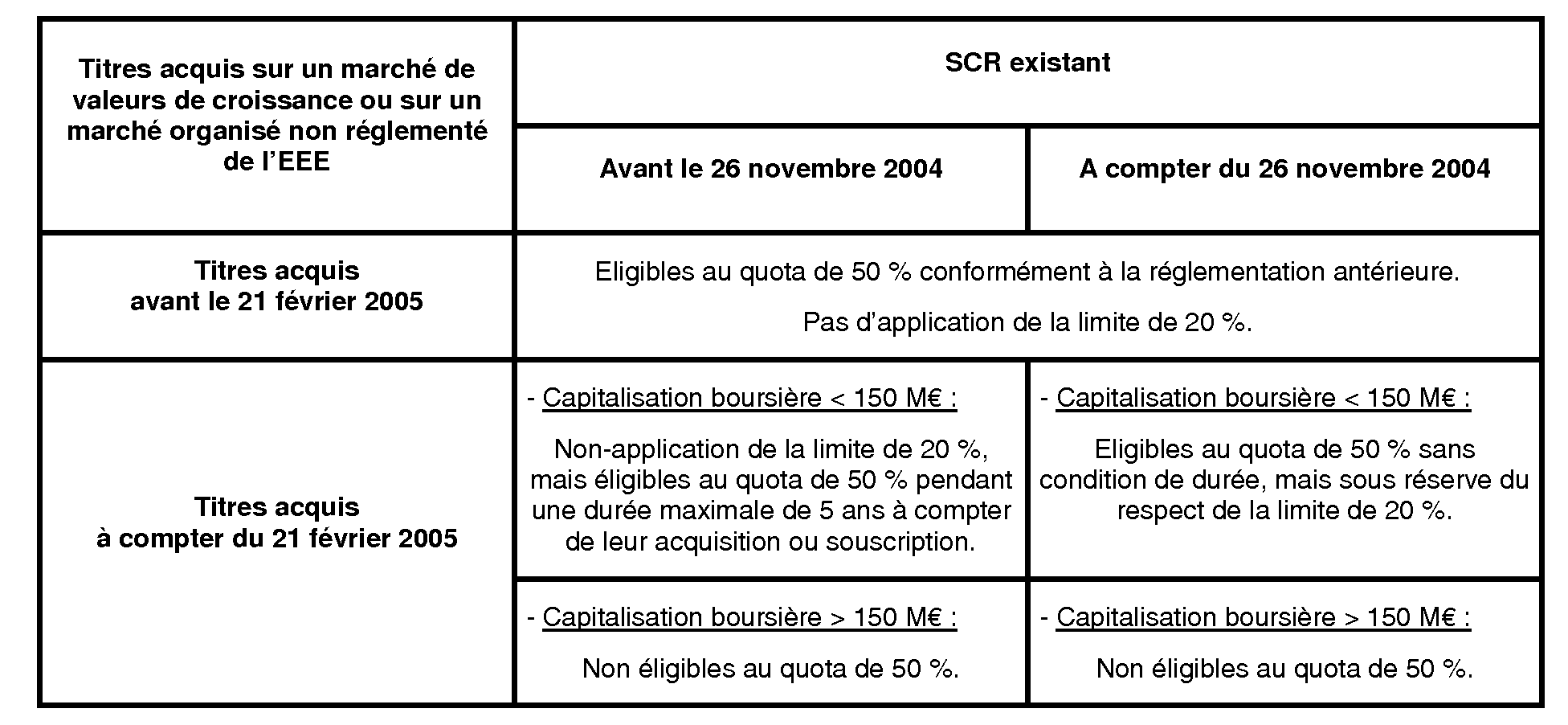

3.La situation nette comptable des SCR doit être représentée à concurrence de 50 % au moins de parts, actions, obligations remboursables, convertibles ou titres participatifs de sociétés :

- ayant leur siège dans un Etat membre de la Communauté européenne,

- dont les titres ne sont pas admis à la négociation sur un marché réglementé français ou étranger,

- qui exercent une activité mentionnée à l'article 34 (activité industrielle, commerciale ou artisanale),

- et qui sont soumises à l'impôt sur les sociétés dans les conditions de droit commun ou qui y seraient soumises dans les mêmes conditions si l'activité était exercée en France.

4.En outre, sont également éligibles au quota de 50 % de la SCR :

- les titres négociés sur un marché de valeurs de croissance de l'Espace économique européen (EEE), pendant cinq ans ;

- les titres de sociétés holding européennes non cotées qui ont pour objet social exclusif de détenir des titres éligibles, directement ou par l'intermédiaire d'une autre société holding ayant le même objet social exclusif.

5.Enfin, les titres éligibles au quota de 50 % peuvent être détenus par la SCR directement ou indirectement par l'intermédiaire d'une entité d'investissement constituée dans un Etat membre de l'Organisation de coopération et de développement économique (OCDE) et dont l'objet principal est d'investir dans des sociétés non cotées.

6.Pour plus de précisions sur les règles applicables avant l'entrée en vigueur de l'article 38 de la loi de finances pour 2005 et de l'article 32 de la loi de finances rectificative pour 2005, il convient de se reporter à l'instruction administrative publiée au bulletin officiel des impôts (BOI) 4 H-5-02 du 24 octobre 2002.

Nouvelles dispositions issues de l'article 38 de la loi de finances pour 2005 et de l'article 32 de la loi de finances rectificative pour 2005 :

7.L'article 38 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004) a modifié le dispositif des SCR prévu à l'article 1 er -1 de la loi n°85-695 précitée, pour tenir compte ces nouvelles définitions des titres de sociétés résultant de l'ordonnance n° 2004-604 du 24 juin 2004 portant réforme du régime des valeurs mobilières émises par les sociétés commerciales, pour les mettre en conformité avec le droit communautaire et accompagner la réforme des marchés boursiers d'Euronext.

8.L'article 32 de la loi de finances rectificative pour 2005 (n° 2005-1720 du 30 décembre 2005) :

- prévoit de nouvelles modalités de prise en compte des participations indirectes des SCR. Il assouplit les règles applicables en matière d'investissements intermédiés ;

- instaure à la charge des SCR une nouvelle obligation déclarative annuelle, assortie d'une amende spécifique.

9.La présente instruction administrative présente ces nouvelles dispositions qui s'appliquent dans les mêmes conditions que pour les fonds communs de placements à risque (FCPR).

Pour plus de précisions sur ces dispositions, il convient donc de se reporter à l'instruction administrative publiée au BOI 4 K-1-07 n° 55 du 17 avril 2007 relative aux FCPR.

TITRE 1 : DISPOSITIONS ISSUES DE L'ARTICLE 38 DE LA LOI DE FINANCES POUR 2005

A. NATURE DES TITRES ELIGIBLES AU QUOTA D'INVESTISSEMENT DE 50 %

10.Les modifications apportées au 1° de l'article 1 er -1 de la loi n°85-695 du 11 juillet 1985 ont pour effet de se conformer aux nouvelles définitions et classifications des valeurs mobilières édictées par l'ordonnance du 24 juin 2004 portant réforme du régime des valeurs mobilières émises par les sociétés commerciales, sans pour autant modifier la nature des titres éligibles au quota d'investissement des SCR.

11.Ainsi, la notion de « titres donnant accès directement ou indirectement au capital » est remplacée par la notion de « titres de capital ou donnant accès au capital ».

B. LES SCR INVESTISSENT DANS DES SOCIÉTÉS AYANT LEUR SIEGE DANS UN ETAT DE L'ESPACE ECONOMIQUE EUROPEEN (EEE)

12.Le 1° de l'article 1 er -1 de la loi n°85-695 du 11 juillet 1985, dans sa rédaction issue de l'article 38 de la loi de finances pour 2005, prévoit que les titres éligibles au quota de 50 % sont émis par des sociétés ayant leur siège dans un Etat de la Communauté européenne, mais également dans un autre Etat partie à l'accord sur l'EEE ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale. Ces sociétés doivent avoir à la fois leur siège social et leur siège de direction effective dans un des États précités.

Sont ainsi désormais éligibles les titres de sociétés situées en Norvège et en Islande. En revanche, sont exclus les titres émis par des sociétés ayant leur siège au Liechtenstein.

C. CONDITION DE NON-COTATION DES TITRES ELIGIBLES AU QUOTA D'INVESTISSEMENT DE 50 %

I. Nouvelle définition des titres non cotés

13.Le 1° de l'article 1 er -1 de la loi n°85-695 du 11 juillet 1985, dans sa rédaction issue de l'article 38 de la loi de finances pour 2005, prévoit que les titres éligibles au quota de 50 % ne sont pas admis à la négociation sur un marché d'instruments financiers français ou étranger, dont le fonctionnement est assuré par une entreprise de marché ou un prestataire de services d'investissement ou tout autre organisme similaire étranger.

Il s'agit donc de titres de sociétés non cotées sur un marché réglementé ou organisé, français ou étranger.

II. Exception au principe de non-cotation : éligibilité des titres émis par des sociétés cotées de petite capitalisation boursière, dans la limite de 20 % de la situation nette comptable de la SCR

14.L'article 38 de la loi de finances pour 2005 assouplit le principe de non-cotation (cf. n° 13 ) en rendant éligibles au quota d'investissement les titres de capital, ou donnant accès au capital, admis à la négociation sur un marché d'instruments financiers d'un Etat partie à l'accord sur l'EEE, dont le fonctionnement est assuré par une entreprise de marché ou une entreprise d'investissement (c'est-à-dire sur un marché réglementé ou organisé d'un Etat partie à l'accord sur l'EEE) et émis par des sociétés dont la capitalisation boursière est inférieure à 150 millions d'euros (3 ème alinéa du 1° de l'article 1 er -1 de la loi n°85-695 du 11 juillet 1985).

Les modalités de calcul de la capitalisation boursière d'une société sont définies à l'article 4 du décret n° 2006-1726 du 23 décembre 2006 relatif à l'aménagement des règles d'investissements des sociétés de capital-risque et des fonds communs de placement à risques ainsi que des règles d'éligibilité à l'actif des organismes de placement collectifs en valeurs mobilières et modifiant le code monétaire et financier (partie réglementaire) ainsi que l'annexe II au code général des impôts. Pour plus de précisions sur les modalités de calcul de la capitalisation boursière, se reporter aux n° 35 à 39 de l'instruction administrative publiée au BOI 4 K-1-07 n° 55 du 17 avril 2007 relative aux FCPR.

15.Toutefois, l'investissement dans des titres de capital, ou donnant accès au capital, émis par des sociétés cotées sur un marché réglementé ou organisé d'un Etat partie à l'accord sur l'EEE et dont la capitalisation boursière est inférieure à 150 millions d'euros, est limité à 20 % de la situation nette comptable de la SCR.

16.Les titres éligibles à cette limite de 20 % doivent également remplir les conditions d'éligibilité au quota de 50 % à l'exception de celle tenant à la non-cotation. Le délai et les conditions de réalisation de la limite de 20 % sont donc identiques à ceux du quota de 50 % (cf. n° 44 à 50 de l'instruction administrative publiée au BOI 4 H-5-02 du 24 octobre 2002).

Ainsi, la limite de 20% doit être respectée de façon constante tout au long de l'exercice. A l'instar du quota de 50%, elle est vérifiée, en pratique, à la fin de chaque semestre de l'exercice de la société.

Cette limite est exprimée par le rapport suivant :

(Montant des titres de sociétés cotées éligibles au quota de 50 % / Situation nette comptable de la SCR) X 100

17. Cas particuliers :

1) Cessions et échanges de titres : lorsque des titres ou droits figurant dans le quota de 50 % et retenus pour la limite de 20 % sont cédés ou échangés contre des titres qui ne sont pas eux-mêmes éligibles à ce quota, ils continuent à être pris en compte pour le calcul de ce quota, et pour le calcul de la limite de 20 %, pendant deux ans à compter de la cession ou de l'échange pour la valeur nette comptable des titres cédés ou remis à l'échange. Lorsque les titres reçus en échange sont assortis d'une clause de conservation dite « lock-up », ils sont pris en compte dans le calcul du quota, et pour le calcul de la limite de 20 %, pendant deux ans minimum ou, en cas de dépassement de ce délai, jusqu'à la fin de la période pendant laquelle la SCR s'est engagée à conserver les titres à son actif.

2) Titres détenus par une SCR qui sont admis pour la première fois à la négociation sur un marché réglementé ou organisé : se reporter aux n° 47 à 51 de l'instruction administrative publiée le 17 avril 2007 au BOI K-1-07 n° 55 relative aux FCPR.

III. Régime transitoire (ou clause « grand-père »)

18.Le IV de l'article 38 de la loi de finances pour 2005 prévoit un régime transitoire (clause « grand-père ») pour les SCR existant avant l'entrée en vigueur de cet article 38, soit le 21 février 2005.

19.Ce régime transitoire est synthétisé dans le tableau ci-dessous, lequel précise les conditions d'éligibilité au quota de 50 % et de prise en compte, pour le calcul de la limite de 20 %, des titres de sociétés cotées sur un marché de valeurs de croissance ou sur un marché organisé de l'EEE, selon leur date d'acquisition et la date de création de la SCR.

D. INVESTISSEMENTS INDIRECTS VIA DES SOCIETES HOLDING COTEES

20.L'article 38 de la loi de finances pour 2005 permet, par transparence, la prise en compte des titres de sociétés holding cotées dans le quota de 50 % des SCR (e du 1° de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985).

21.Ainsi, les titres admis à la négociation sur un marché réglementé ou organisé d'un Etat partie à l'accord sur l'EEE, émis par des sociétés holding dont la capitalisation boursière est inférieure à 150 millions d'euros sont pris en compte, par transparence, pour le calcul du quota de 50 %, si :

- la société holding a son siège social et sa direction effective dans un Etat de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'EEE ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale (Islande ou Norvège) ;

- la société holding est soumise à l'impôt sur les sociétés dans les conditions de droit commun au taux normal ou y serait soumise dans les mêmes conditions si l'activité était exercée en France ;

- la société holding a pour objet principal la détention de participations financières dans d'autres sociétés.

22.Ces dispositions sont applicables à compter de la date d'entrée en vigueur de l'article 38 de la loi de finances pour 2005 (soit le 21 février 2005) jusqu'à la date d'entrée en vigueur des dispositions de l'article 32 de la loi de finances rectificative pour 2005 (cf. n° 27 à 28 ), soit le 1 er janvier 2006.