SECTION 2 AMORTISSEMENTS ACCÉLÉRÉS DES ENTREPRISES SIDÉRURGIQUES ET MINIÈRES

SECTION 2

Amortissements accélérés des entreprises sidérurgiques et minières

Les entreprises sidérurgiques et minières ont bénéficié successivement de deux régimes d'amortissements accélérés.

A. RÉGIME APPLICABLE AUX BIENS ACQUIS AVANT LE 1ER JANVIER 1960 (ou avant le 1er janvier 1967 en cas d'option)

1Une décision ministérielle du 25 octobre 1952 a autorisé les entreprises sidérurgiques et minières à pratiquer une annuité maximale d'amortissement calculée en fonction de leur chiffre d'affaires.

2Toutefois, cet amortissement accéléré a été supprimé par l'article 37 de la loi n° 59-1472 du 28 décembre 1959, instituant un régime d'amortissement dégressif, en ce qui concerne les biens acquis à compter du 1er janvier 1960 (ou à compter du 1er janvier 1967 1 si l'entreprise a opté pour le maintien des règles antérieures d'amortissement).

3En revanche, cet amortissement continue de s'appliquer de plein droit en ce qui concerne :

- les biens acquis ou fabriqués avant le 1er janvier 1960 ;

- les biens -autres que les immeubles d'habitation, les chantiers et les locaux servant à l'exercice de la profession- acquis, construits ou fabriqués avant le 1er janvier 1967, si l'entreprise a exercé l'option pour le maintien des règles antérieures, au lieu de se placer sous le régime de l'amortissement dégressif. L'option qui concernait normalement les biens acquis ou fabriqués entre le 1er janvier 1960 et le 1er janvier 1965 a été étendue, par les décisions ministérielles du 3 février 1965 et du 29 mars 1967, aux éléments acquis ou créés entre le 1er janvier 1965 et le 1er janvier 1967.

I. Règles de calcul de l'amortissement accéléré admises par la décision de 1952

41° L'annuité normale d'amortissement est déterminée d'après les règles et les taux prévus en matière d'amortissement linéaire. Elle constitue un minimum.

2° Une annuité maximale d'amortissement est calculée en fonction de la production de l'entreprise.

3° La différence entre l'annuité maximale et l'annuité normale constitue un amortissement complémentaire facultatif. La fraction dudit amortissement complémentaire qui n'aurait pas été utilisée au cours d'un exercice peut venir en augmentation de l'annuité maximale d'un exercice ultérieur. 4° Dans la limite de l'annuité maximale, l'entreprise peut appliquer le montant de ses amortissements, comme elle l'entend, à chacun des éléments d'actif amortissables. Elle a ainsi la possibilité de faire bénéficier certains éléments d'un amortissement très accéléré.

Mais le montant total de chaque élément reste bien entendu limité, en tout état de cause, au prix de revient (d'origine ou réévalué) de cet élément.

Par mesure de simplification, il a été admis que l'amortissement calculé en fonction de la production pouvait être exprimé en un pourcentage des prix de vente (déduction faite des taxes sur le chiffre d'affaires afférentes à ces prix de vente).

5En conséquence, les modalités de calcul de l'annuité maximale d'amortissement ont été fixées comme suit :

II. Modalités de calcul de l'annuité complémentaire d'amortissement à la clôture des exercices arrêtés après le 1er janvier1960 (ou le 1er janvier 1967)

6Ainsi qu'il a été précisé, depuis l'institution de l'amortissement dégressif, les entreprises sidérurgiques et minières continuent à bénéficier de plein droit de la décision de 1952 (voir ci-dessus) à raison des biens acquis ou fabriqués avant le 1er janvier 1960 (ou avant le 1er janvier 1967). Mais elles ne sont pas pour autant autorisées à affecter auxdits biens la totalité de l'annuité maximale calculée en fonction du chiffre d'affaires et à pratiquer, en outre, des amortissements calculés suivant les nouvelles règles (amortissement linéaire ou dégressif) en ce qui concerne les biens acquis ou construits postérieurement au 31 décembre 1959 (ou au 31 décembre 1966 en cas d'option).

7À titre de règle pratique, l'annuité maximale d'amortissement susceptible d'être pratiquée à la clôture des exercices arrêtés après le 1er janvier 1960 (ou le 1er janvier 1967 en cas d'option) à raison des biens acquis avant le 1er janvier 1960 (ou avant le 1er janvier 1967 en cas d'option), est obtenue en déduisant de l'annuité maximale calculée en fonction du chiffre d'affaires (voir ci-dessus, n°s 4 et 5 ) le montant de l'annuité maximale d'amortissement, déterminée suivant les nouvelles règles, c'est-à-dire selon le régime linéaire ou dégressif, à raison des biens acquis ou construits postérieurement au 31 décembre 1959 (ou au 31 décembre 1966 en cas d'option).

B. RÉGIME TRANSITOIRE APPLICABLE, DANS LE CADRE DU SYSTÈME D'AMORTISSEMENT DÉGRESSIF, DURANT LA PÉRIODE DU 1ER JANVIER 1967 AU 31 DÉCEMBRE 1971

8Le régime d'amortissement accéléré prévu en faveur des entreprises sidérurgiques a été prorogé par deux décisions ministérielles successives (cf. ci-dessus n° 3 ) et a pu, en conséquence, continuer à être appliqué aux biens acquis, construits ou fabriqués avant le 1er janvier 1967.

9En revanche, les biens acquis à partir de cette date doivent être amortis selon les règles de droit commun, c'est-à-dire dans la très grande généralité des cas selon le mode dégressif.

10Toutefois, afin d'assurer une transition techniquement nécessaire, la décision ministérielle du 29 mars 1967 a prévu que, pendant la période du 1er janvier 1967 au 31 décembre 1971, les entreprises sidérurgiques pouvaient, dans le cadre du système dégressif, pratiquer une annuité complémentaire calculée en appliquant à la base amortissable les taux obtenus en multipliant les taux dégressifs de droit commun par les coefficients ci-après :

- 2 en 1967 ;

-1,6 en 1968 ;

- 1,2 en 1969 ;

- 0,8 en 1970 ;

- 0,4 en 1971.

11Ainsi, un matériel amortissable sur dix ans acquis en 1967 a pu donner lieu, à la clôture de l'exercice arrêté le 31 décembre 1967, à un amortissement dégressif normal de 25 % et à un amortissement complémentaire égal à 50 % de son prix de revient, la valeur résiduelle comptable étant alors de 25 % dudit prix de revient. Sur cette valeur résiduelle, l'entreprise a pu pratiquer, à la clôture de l'exercice 1968, un amortissement normal de 25 % et un amortissement complémentaire égal à 40 % (25 x 1,6), soit un taux global de 65 %.

12Cependant, pour les biens amortissables sur moins de dix ans, le taux effectif global pour chacune des années 1967 à 1971, ne pouvait pas être supérieur au taux admis pour les biens amortissables sur dix ans, soit : 75 % en 1967, 65 % en 1968, 55 % en 1969, 45 % en 1970 et 35 % en 1971.

Par exemple, un bien amortissable sur cinq ans acquis en 1967 a pu donner lieu, au titre de l'exercice de son acquisition, à un amortissement dégressif normal de 40 % et à un amortissement complémentaire égal seulement à 35 % (75 - 40) et non à 80 % (40 x 2).

13En outre, lorsqu'une annuité complémentaire n'a pas été pratiquée, le report en est librement autorisé soit au cours de la période transitoire définie ci-dessus, soit au cours des quatre années suivantes, c'est-à-dire jusqu'au 31 décembre 1975. Mais il va de soi que, dans ce cas, la base de calcul de l'annuité de l'exercice suivant celui au cours duquel l'annuité complémentaire a été différée est déterminée en amputant la valeur résiduelle comptable du montant de l'annuité complémentaire -ou de la fraction de cette annuité- que l'entreprise désire reporter librement jusqu'au 31 décembre 1975.

En reprenant le premier exemple donné ci-dessus et en supposant que le prix de revient du bien soit égal à 100 000 F, l'entreprise a pu pratiquer, pour l'exercice 1967, un amortissement total égal à 75 000 F. Si elle limite son annuité à 60 000 F et qu'elle veuille reporter librement la fraction différée, 15 000 F, sur l'un des exercices 1968 à 1975, elle a dû calculer l'annuité 1968 sur la valeur résiduelle de 25 000 F et non sur 40 000 F.

14 Remarque. - Par décision ministérielle du 1er avril 1970, il a été précisé que le décret du 4 septembre 1969 prévoyant la réduction prorata temporis de la première annuité d'amortissement dégressif ne trouvait à s'appliquer au cas particulier des entreprises sidérurgiques et minières que pour le calcul de l'annuité dégressive de droit commun.

En conséquence, l'annuité complémentaire provisoire instituée par la décision ministérielle du 29 mars 1967 (cf. ci-dessus n° 10 ) a pu être déterminée par rapport à l'annuité dégressive de droit commun sans réduction au prorata du temps.

15Mais, pour les biens amortissables en moins de dix ans, la stricte application de la règle ainsi posée pouvait, dans certains cas, aboutir à retenir une annuité globale inférieure à celle qui aurait pu être dégagée à raison d'un élément acquis à la même date, mais amortissable sur dix ans. La décision ministérielle du 1er avril 1970 prévoit en conséquence que, dans les cas de l'espèce, les entreprises sont autorisées à retenir la même annuité globale que celle afférente à des immobilisations amortissables sur une période de dix ans.

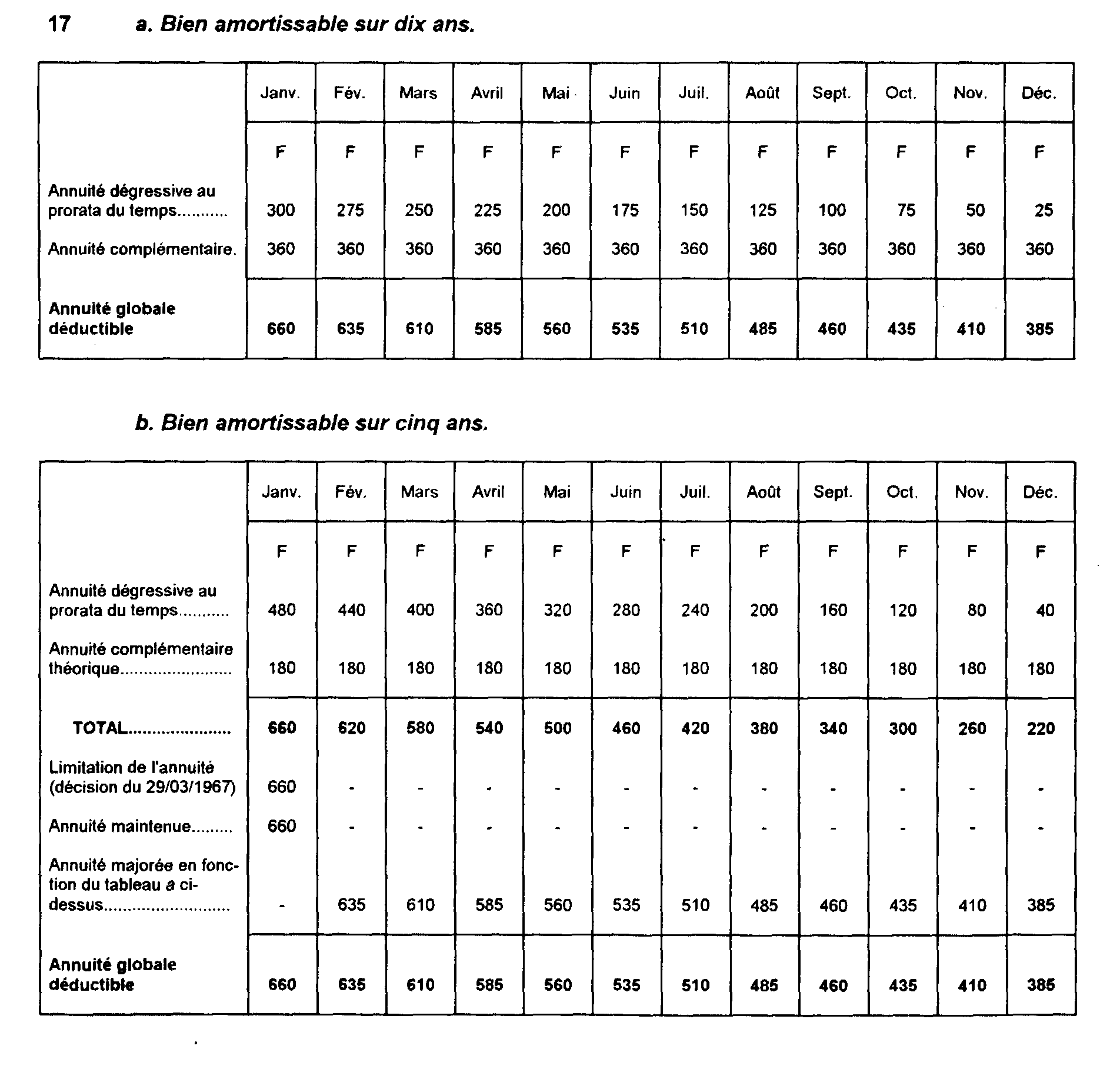

16Les deux tableaux ci-après résument la portée pratique des dispositions qui précédent en faisant apparaitre, pour deux biens d'un prix de revient hors taxe de 1 200 F respectivement amortissables d'après une durée de dix ans et de cinq ans, le montant de la première annuité déductible selon le mois d'acquisition. Dans les deux cas, l'exemple repose sur l'hypothèse d'un exercice se confondant avec l'année civile 1969, remarque étant faite que les données des deux tableaux ne doivent, en réalité, être prises en considération que pour les acquisitions faites après le 7 septembre 1969.

17

1 La période transitoire d'application des règles antérieures d'amortissement, qui expirait normalement le 31 décembre 1964, a été prorogée de deux ans (décisions ministérielles du 3 février 1965 et du 29 mars 1967).