B.O.I. N° 63 DU 31 MARS 1995

2. Reconstitution des résultats des exploitations étrangères en application de la législation fiscale française

57.Les résultats de chacune des exploitations directes ou indirectes étrangères doivent, en application de l'article 116 ter de l'annexe II déjà citée, être déterminés selon les règles fixées par le code général des impôts, sous réserve de dispositions particulières prévues à l'article 126 de la même annexe.

a) Le principe : application des règles du code général des impôts pour déterminer l'assiette des résultats étrangers

58.Sous réserve des exceptions étudiées ci-après (n os66 à 69 ), l'application des règles du droit interne est générale pour la détermination des résultats imposables des exploitations étrangères. Ce principe conduit notamment à faire application des dispositions françaises pour l'imposition des plus-values, les régimes d'amortissement, le régime des sociétés mères et filiales si les conditions d'application de ce régime sont respectées.

* Calcul des plus-values de cession

59.Le régime des plus-values ou moins-values de cession d'éléments d'actif immobilisé prévu à l'article 39 duodecies du code général des impôts s'applique aux cessions de biens, y compris aux cessions entre exploitations comprises dans le périmètre de consolidation, sous réserve de certaines cessions entre exploitations étrangères (cf. n° 71 ).

Ces règles sont applicables même si les biens cédés sont des titres composant le capital de sociétés elles-mêmes consolidées.

Le régime fiscal applicable (court terme ou long terme) dépend notamment de la durée de détention des biens. Dès lors que le bilan de départ est reconstitué selon les règles françaises, il conviendra d'apprécier cette durée en fonction de la date d'entrée effective des biens dans le patrimoine de l'exploitation directe ou indirecte et non d'après la date d'application du régime consolidé.

En outre, en cas de cession de biens amortissables détenus depuis deux ans au moins, les amortissements à hauteur desquels la plus-value est à court terme, en application du b du 1 de l'article 39 duodecies, sont ceux pris en compte pour l'établissement du bilan de départ (cf. n° 55 ) et ceux déduits pour la reconstitution du résultat des exploitations étrangères tel qu'il est pris en compte dans le résultat consolidé (cf. ci-après n° 61 en cas de cession de biens compris dans un groupe homogène d'immobilisations).

* Calcul des amortissements

• Règles d'amortissement

60.L'ensemble des règles fixées par le code général des impôts pour le calcul des amortissements est applicable, sous réserve des règles pratiques fixées ci-après n os61 et 62 . Ainsi les durées d'amortissement habituellement retenues en France, compte tenu des usages de chaque profession et de chaque nature d'industrie, devront le plus souvent être également retenues pour les immobilisations détenues dans les pays étrangers industrialisés. Mais des durées plus courtes pourront, le cas échéant, être retenues lorsque les immobilisations correspondantes seront en service dans des pays ou régions justifiant pour des raisons d'ordre climatique, économique ou politique une dépréciation plus rapide des équipements.

• Groupes d'immobilisations

61.En vue de simplifier les modalités de calcul afférentes aux immobilisations figurant au bilan de départ des exploitations étrangères, il est admis, à titre de règle pratique, que les biens amortissables soient dépréciés par catégories homogènes et non élément par élément.

Toutefois, en cas de cession d'un bien figurant à ce bilan, il convient de rechercher sa date d'acquisition et sa valeur d'origine pour déterminer la plus ou moins-value de cession afférente à ce bien ; dans ce cas, il est affecté au bien cédé une fraction de l'amortissement pratiqué à raison du groupe d'immobilisations dont il fait partie ; cette fraction est obtenue en appliquant au montant de cet amortissement le rapport entre la valeur d'origine du bien cédé et la valeur brute globale du groupe d'immobilisations concerné.

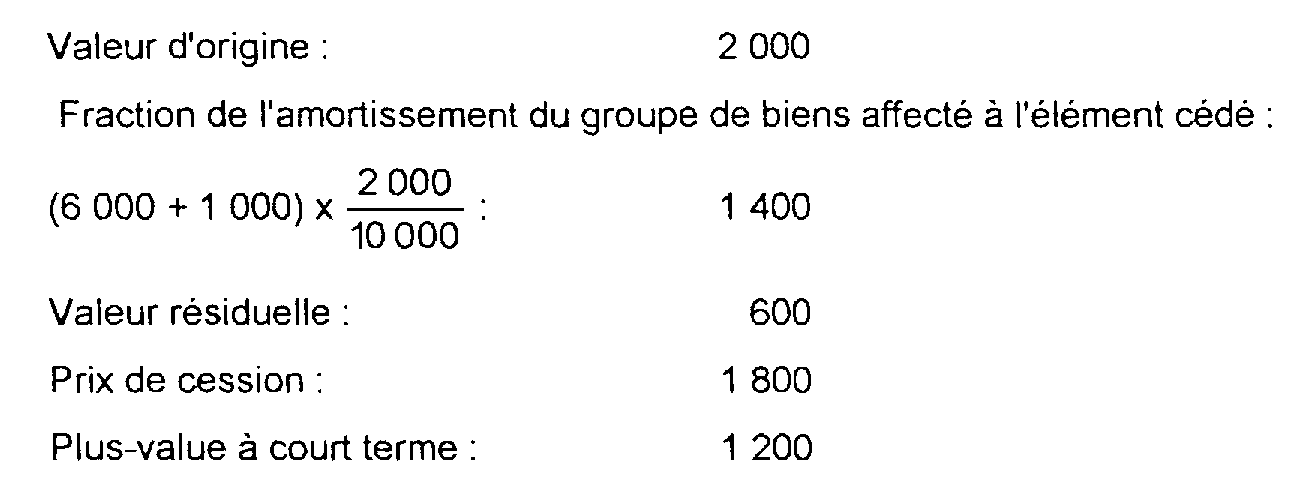

Exemple :

Hypothèse : Au 31/12/1992, le fichier d'immobilisations d'une société étrangère comprend divers matériels de même nature, d'une valeur brute globale de 10 000, amortis à hauteur de 6 000.

A compter du 1/1/1993, cette société entre dans le périmètre de consolidation fiscale d'une société française qui décide de continuer l'amortissement de ces matériels selon le mode linéaire au taux annuel de 10 %.

Au 1/1/1994, la société étrangère cède à une autre société étrangère non consolidée pour 1 800, un bien acquis le 1/6/1990 pour 2 000.

Solution : La société agréée peut porter au bilan de départ de la société étrangère les matériels en cause pour leur valeur brute globale, soit 10 000, dès lors qu'ils font partie d'un groupe homogène ; le compte d'amortissement de ces biens est crédité d'une somme de 6 000 correspondant aux amortissements locaux.

• L'annuité d'amortissement calculée pour 1993 à partir de la valeur brute globale du groupe de biens concerné est égale à 1 000 soit 10 000 x 10 %.

• La plus-value de cession est calculée comme suit :

• Amortissements prorata temporis

62.Par mesure de simplification, il est admis que les immobilisations étrangères soient considérées comme acquises ou créées au dernier jour du sixième mois suivant l'ouverture de l'exercice. L'annuité d'amortissement de l'exercice d'acquisition ou de création est calculée en conséquence.

* Provisions pour congés payés, pour départ à la retraite

63.Les dispositions du code général des impôts sont applicables à ces provisions, quelles que soient les obligations légales ou contractuelles de caractère social envers le personnel auxquelles sont soumises les exploitations étrangères.

* Conditions de forme de la déduction des amortissements et des provisions

64.Les déductions admises par le droit français en matière de provisions et d'amortissements sont subordonnées à leur constatation comptable. Le maintien de cette condition de forme s'opposerait à la prise en considération de toutes les rectifications apportées, en application des règles françaises d'assiette, au montant des dotations aux comptes de provision et d'amortissement des exploitations étrangères. Il est donc admis que les écritures de rectification apportées aux annuités d'amortissement et aux dotations aux comptes de provision des entités étrangères soient prises en compte pour l'assiette du bénéfice consolidé, à la condition toutefois qu'elles soient mentionnées au tableau des rectifications extra-comptables et aux tableaux d'amortissements et de provisions à joindre à la déclaration des résultats de chaque exploitation étrangère.

* Remarques

65.Les exonérations et les régimes particuliers d'imposition institués par les législations étrangères cessent de produire tout effet pour la reconstitution, selon les règles françaises d'assiette, des résultats imposables de l'entité étrangère. Il en est ainsi quel que soit le caractère ou la forme de la disposition du droit local (exonération pure et simple permanente ou temporaire, déduction supplémentaire pour l'assiette étrangère, etc...) instituant le régime particulier.

En revanche, les dispositions plus libérales ou plus favorables du droit fiscal français s'appliquent pour la reconstitution du résultat des exploitations étrangères, sous réserve des exceptions mentionnées ci-après.

b) Les exceptions au principe de l'application des règles du code général des impôts

* La non-application de certaines dispositions spécifiques du droit français (art 126-1 de l'annexe II au CGI)

66.Le 1 de l'article 126 précité précise que les dispositions particulières du code général des impôts qui autorisent des provisions, des déductions spéciales ou des amortissements exceptionnels ou qui prévoient l'application du régime des plus-values à long terme aux produits de la propriété industrielle ne sont pas applicables pour la détermination du résultat des exploitations directes et indirectes étrangères.

Il est rappelé que le régime des plus-values à long terme applicable aux produits de la propriété industrielle est prévu par l'article 39 terdecies du code général des impôts ; ce dispositif a été modifié par l'article 100 de la loi n° 91-1322 du 30 décembre 1991 et a fait l'objet d'une instruction du 2 juin 1992 (BOI 4 B-2-92).

67.Les dispositions particulières du code général des impôts non applicables sont notamment :

• les provisions pour fluctuation des cours ;

• les provisions pour hausse des prix ;

• les provisions pour risques afférents aux opérations de crédit à moyen et long terme, ainsi qu'aux crédits à moyen terme résultant de travaux ou ventes à l'étranger ;

• les amortissements exceptionnels qui s'analysent comme des déductions particulières applicables à certaines immobilisations (cf. DB 4 D 24) ;

• ou toute disposition dont l'application est subordonnée à l'obtention d'un agrément ou du respect d'engagements qui ne peuvent être pris s'agissant de sociétés étrangères ; il en est ainsi notamment de l'application des articles 210 A et 210 B du code précité.

* L'aménagement de certaines dispositions du code général des impôts

68.Le 3 de l'article 126 de l'annexe II au code général des impôts prévoit que : « lorsque, en vertu des dispositions du code général des impôts, le montant d'une charge déductible est calculé ou limité en fonction du bénéfice, du chiffre d'affaires ou du montant des ventes de l'entreprise, la charge totale que la société agréée est admise à déduire à ce titre, en vue de la détermination de son résultat consolidé, est limitée au chiffre obtenu par l'application de ces dispositions, selon le cas, au résultat consolidé, au chiffre d'affaires consolidé du groupe ou au montant consolidé de ces ventes ».

Ces dispositions visent :

• la déduction des versements effectués au profit d'oeuvres d'intérêt général à caractère philanthropique, éducatif, scientifique, social (CGI art. 238 bis) ou au profit des organismes de recherche agréés (CGI art. 238 bis A) ;

• la déduction du prix d'achat des oeuvres d'artistes vivants (CGI art. 238 bis AB) ;

• ainsi que la limite applicable à l'ensemble de ces déductions (CGI art. 238 bis AA) ;

• la déduction des provisions pour reconstitution de gisement (CGI art. 39 ter).

Pour ces catégories de dépenses, la déduction est limitée à une fraction soit du chiffre d'affaires (CGI art. 238 bis, 238 bis OA, 238 bis A, 238 bis AA, 238 bis AB), soit du bénéfice net d'exploitation et du montant des ventes (art. 39 ter).

Pour le régime du bénéfice consolidé, cette fraction est appliquée aux données consolidées de l'entreprise agréée (chiffre d'affaires, montant des ventes ou bénéfice net d'exploitation) et non plus aux données de chaque entité prise isolément. Cette déduction se substitue aux déductions éventuellement effectuées par les filiales françaises dont le résultat est pris en compte dans le résultat consolidé ; celles-ci doivent donc être rapportées au résultat consolidé de l'exercice.

69.En ce qui concerne les provisions pour reconstitution des gisements, le chiffre d'affaires consolidé ne doit être retenu qu'à concurrence du montant des ventes de produits marchands extraits des divers gisements. Leur emploi peut, sauf disposition contraire de la décision d'agrément, être effectué dans tous pays, Etats ou territoires dans lesquels la société agréée possède des exploitations directes ou indirectes dont les résultats sont compris dans le résultat consolidé.

Toutefois, si cet emploi est réalisé en dehors des zones prioritaires mentionnées au 3 de l'article 39 ter, il n'est pris en compte pour la libération de la provision que pour la moitié des dépenses exposées ou des immobilisations réalisées.

3. Règles particulières d'assiette prévues pour la détermination du résultat des exploitations étrangères

a) Règles particulières concernant les déficits

70.* Déficits subis par l'exploitation antérieurement à son entrée dans le périmètre de consolidation

Les déficits subis par l'exploitation directe ou indirecte étrangère antérieurement à son entrée dans le périmètre de consolidation ne sont jamais reportables sur les résultats pris en compte pour le calcul du résultat consolidé (1er alinéa de l'art. 125 de l'annexe II au CGI).

Les déficits concernés sont ceux subis au cours d'exercices antérieurs au premier exercice pour lequel les résultats des exploitations concernées sont pris en compte dans le résultat consolidé.

* Déficits subis par l'exploitation au titre des exercices dont les résultats sont pris en compte dans le résultat consolidé.

Ces déficits ne sont pas reportables sur les résultats des exercices ultérieurs.

Les déficits en cause s'entendent des déficits pris en compte dans le résultat consolidé, c'est-à-dire tels qu'ils apparaissent au compte de résultat établi pour les besoins de la consolidation.

Il s'agit des déficits avant toute réduction en fonction du pourcentage de consolidation (cf. n os47 à 50 ).

b) Règles particulières concernant les plus-values ou moins-values de cession

71.Le 3 de l'article 116 de l'annexe II au code général des impôts prévoit la non-prise en compte dans le résultat consolidé des plus-values ou moins-values de cession d'éléments de l'actif immobilisé entre exploitations étrangères.

* Champ d'application

72.Le régime n'est applicable qu'aux seules cessions entre exploitations directes et indirectes étrangères ; il ne s'applique ni aux cessions entre sociétés françaises comprises dans le périmètre de consolidation, ni aux cessions entre ces sociétés et les exploitations étrangères.

Le régime concerne les plus-values ou les moins-values, qu'elles soient à court terme ou à long terme et s'applique à tous les biens composant l'actif immobilisé (immeubles, titres...).

La cession s'entend de toute opération ou événement qui a pour conséquence de faire disparaître un élément de l'actif immobilisé d'une société comprise dans le périmètre de consolidation (vente, apport, échange, partage...).

* Condition d'application

73.L'application de la mesure est subordonnée à l'obligation de maintenir au bilan de l'exploitation étrangère cessionnaire, tenu pour les besoins de la consolidation, la valeur du bien telle qu'elle apparaissait au bilan de l'exploitation étrangère cédante.

Pour les immobilisations amortissables, il convient de reprendre distinctement leur valeur brute et les amortissements correspondants.

* Modalités d'application

74.Les plus-values ou moins-values résultant des cessions mentionnées aux n os71 et 72 ne sont pas prises en compte dans le résultat consolidé dans la plus faible des proportions retenues pour la consolidation du résultat de l'exploitation cédante ou de l'exploitation cessionnaire.

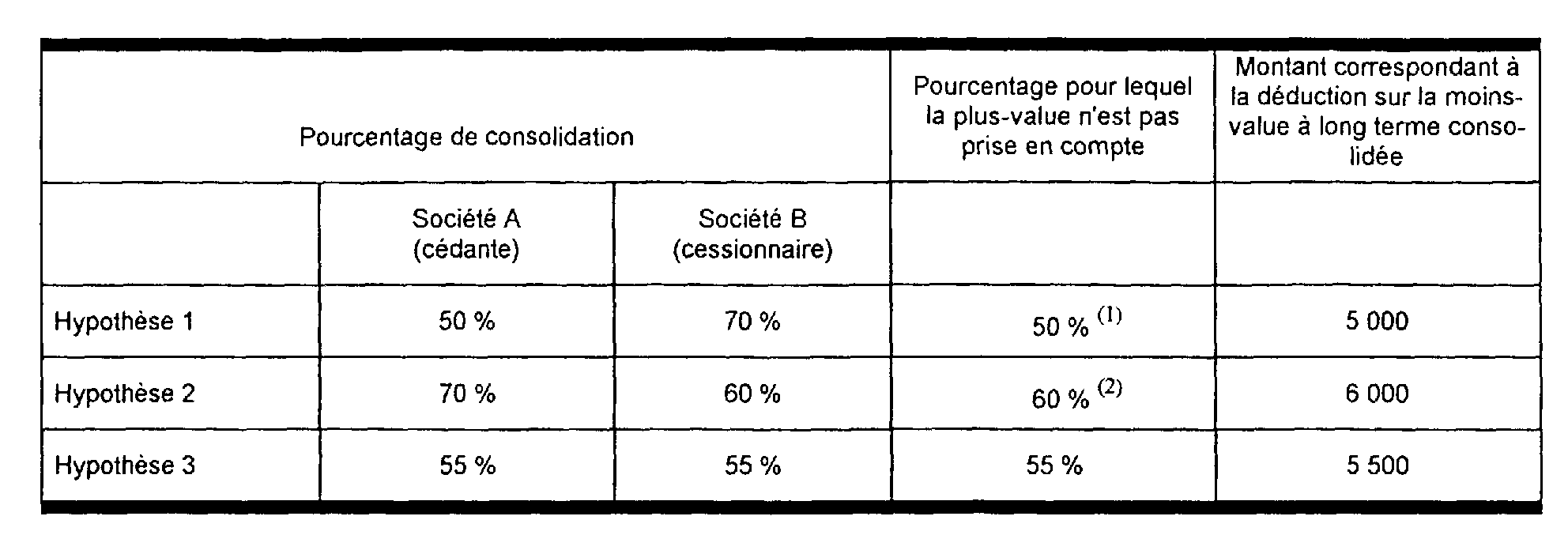

Exemple : Une société étrangère A, membre du périmètre de consolidation d'une société agréée, vend des titres qu'elle détient depuis plus de deux ans à une société étrangère B, membre du même périmètre. Cette cession entraîne pour A la réalisation d'une plus-value à long terme de 10 000. En supposant que les conditions d'application sont respectées, la plus-value n'est pas prise en compte dans le résultat consolidé dans les proportions suivantes, compte tenu des différentes hypothèses envisagées :

En cas de cession ultérieure de biens qui avaient été cédés entre sociétés étrangères, la plus ou moins-value antérieure sera automatiquement prise en compte dans le résultat consolidé si la dernière société cessionnaire est toujours dans le périmètre consolidé. Le délai de deux ans qui permet de déterminer si la plus-value ou la moins-value est à court terme ou à long terme se calcule à partir de la date d'acquisition du bien par la société qui a effectué la première cession à une autre société dont les résultats sont pris en compte dans le résultat consolidé. Les amortissements à hauteur desquels la plus-value est à court terme sont les amortissements qui figurent au bilan de la société cédante.