SECTION 1 INTRODUCTION DES RÉCLAMATIONS

SECTION 1

Introduction des réclamations

L'article R* 190-1 du LPF dispose que le contribuable qui désire contester tout ou partie d'un impôt qui le concerne doit d'abord adresser une réclamation au service territorial, selon le cas, de l'administration des impôts ou de l'administration des douanes et droits indirects dont dépend le lieu d'imposition.

La présente section définit le service compétent pour recevoir les réclamations et précise le sort réservé aux demandes adressées à un service autre que le service compétent.

SOUS-SECTION 1

Service compétent pour recevoir les réclamations

A. RÈGLE GÉNÉRALE

1 Pour l'application du principe posé par l'article R* 190-1 , 1er alinéa du LPF, le responsable de centre des Impôts du lieu d'imposition est, d'une manière générale, compétent pour recevoir les réclamations et pour adresser aux contribuables les récépissés de leurs réclamations (LPF, art. R* 190-1 , 5e al.).

2 Toutefois, lorsque l'imposition contestée a été établie à l'initiative d'un agent dépendant d'une direction régionale ou d'une direction spécialisée, la réclamation peut être adressée au directeur chargé de cette direction (LPF, art. R* 190-1 , 4e al.).

Cependant, l'exécution comptable des décisions du directeur régional ou du directeur spécialisé incombe à la Direction territoriale.

3 En matière d'impôts directs recouvrés par les comptables du Trésor, le service des Impôts compétent est celui qui a établi le rôle. En ce qui concerne notamment l'impôt sur le revenu, c'est au service des Impôts du lieu d'imposition que doivent, dans tous les cas, être adressées les réclamations, quand bien même certains éléments du revenu imposable auraient fait l'objet de déclarations spéciales souscrites au lieu de leur réalisation dans les conditions prévues à l'article 172 du CGI.

S'il s'agit d'un impôt acquitté sans émission préalable d'un rôle (impôt sur les sociétés, taxe sur les salaires), le service des Impôts compétent est celui qui est chargé d'assurer la surveillance des déclarations et du versement se rapportant audit impôt 1 .

4 En matière d'impôts recouvrés par les comptables de la DGI (droits d'enregistrement, impôt de solidarité sur la fortune, TCA, impôts directs tels que la taxe d'apprentissage ...), la réclamation doit, en principe, être adressée au service des Impôts auquel correspond la recette de centre chargée du recouvrement (ou ayant procédé au recouvrement) de l'imposition contestée, que celle-ci ait donné lieu à l'émission d'un avis de mise en recouvrement ou qu'elle ait été perçue de tout autre manière (versement spontané).

B. CAS PARTICULIERS

1. Droits d'enregistrement et impôt de solidarité sur la fortune.

5En matière de droits d'enregistrement ou de taxe de publicité foncière, et d'impôt de solidarité sur la fortune, les réclamations relatives à la valeur vénale réelle d'immeubles, de fonds de commerce et des marchandises neuves qui en dépendent, de clientèles, de droits à un bail ou au bénéfice d'une promesse de bail, portant sur tout ou partie d'un immeuble, de navires et de bateaux, doivent être présentées au service des Impôts du lieu de situation des biens ou d'immatriculation des navires et bateaux (LPF, art. R* 190-1 , 2e al.).

6Pour recevoir les réclamations de même nature, se rapportant à des biens ne formant qu'une seule exploitation mais situés sur plusieurs circonscriptions, le service des Impôts compétent est celui de la circonscription sur le territoire de laquelle se trouve le siège de l'exploitation ou, à défaut de siège, la partie des biens présentant le plus grand revenu d'après la matrice cadastrale (LPF, art. R* 190-1 , 3e al.).

2. Crédit d'impôt institué en faveur de la recherche.

7Les réclamations concernant le crédit d'impôt défini à l'article 244 quater B du CGI (cf. 4 A 31) sont présentées, instruites et jugées comme en matière d'impôts directs.

Il s'ensuit que les décisions à prendre sur ces réclamations et la poursuite des instances contentieuses incombent au service des Impôts du lieu d'imposition de l'entreprise.

Toutefois, lorsque les redressements litigieux sont fondés sur les résultats des contrôles effectués par les agents du ministère chargé de la Recherche et de la Technologie conformément aux dispositions de l'article L. 45 B du LPF, les réclamations sont transmises directement pour avis à la direction de l'organisation et de la promotion de la recherche.

Le ministère chargé de la Recherche et de la Technologie communique son avis motivé dans le délai maximum de deux mois au service des Impôts demandeur. Après réception de celui-ci, le service des Impôts notifie et exécute la décision selon les règles de droit commun applicables aux réclamations.

3. Crédit d'impôt pour dépenses de formation.

8Les réclamations concernant le crédit d'impôt formation prévu par l'article 244 quater C du CGI sont traitées par le service des Impôts du lieu d'imposition de l'entreprise après avis, le cas échéant, de l'autorité administrative de l'État chargée de la formation professionnelle, en l'espèce la Délégation de la formation professionnelle dont dépend l'entreprise (cf. LPF, art. L. 45 D).

4. Participation des employeurs au développement de la formation professionnelle continue.

9Le contentieux consécutif aux contrôles réalisés en application des articles L. 991-1 à L. 991-9 du code du travail (réalité et validité des dépenses de formation) est de la compétence de l'autorité administrative chargée de la formation professionnelle.

Les réclamations relatives au champ d'application et à la base de la participation sont de la compétence des agents de la Direction générale des impôts. Les réclamations sont présentées, instruites et jugées dans les mêmes conditions que celles concernant les taxes sur le chiffre d'affaires (CGI, art. 235 ter JA).

Quelle que soit l'autorité dont elles émanent, les décisions de dégrèvement sont exécutées, au plan comptable, par le service des Impôts.

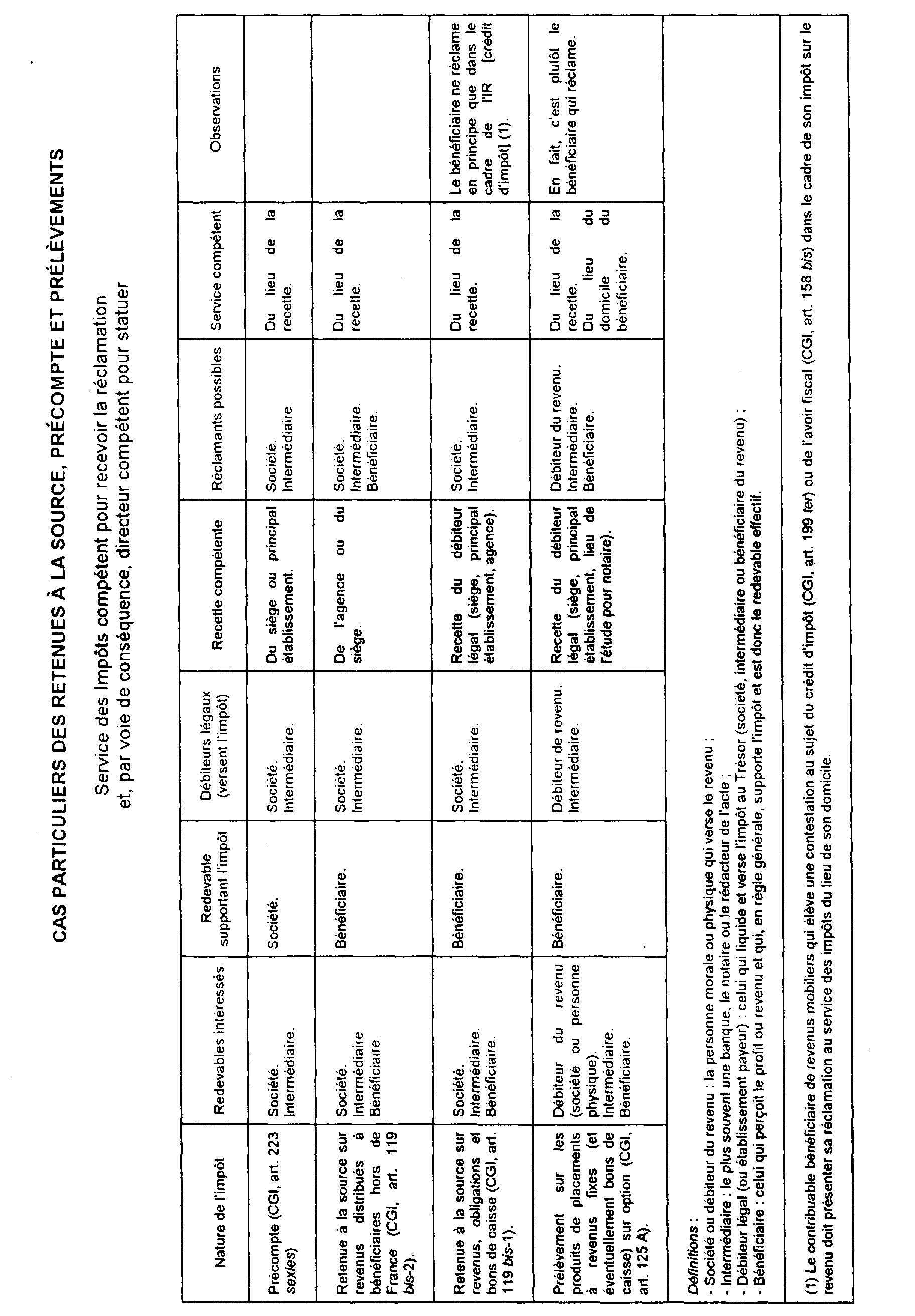

5. Impôts retenus à la source, précomptes et prélèvements.

10 a. Les réclamations portant sur l'impôt retenu à la source sur les salaires, pensions et rentes viagères de source française perçus par des personnes non domiciliées en France (CGI, art. 182 A), ainsi que sur les rémunérations de source française payées à compter du 1er janvier 1990, à raison des prestations artistiques ou sportives lorsque le bénéficiaire n'a pas d'installation professionnelle permanente en France et sur certains revenus non salariaux perçus par des personnes qui n'ont pas d'installation professionnelle permanente en France (CGI, art. 182 B) doivent être adressées au service des Impôts du lieu du domicile de la personne - ou du siège de l'établissement - ayant opéré la retenue (que le réclamant soit la personne qui a opéré la retenue ou celle qui l'a supportée).

11 b. Les réclamations visant le précompte et les retenues à la source auxquels sont soumis les revenus de capitaux mobiliers ainsi que les divers prélèvements, doivent être adressées au service des Impôts auquel correspond la recette chargée du recouvrement de l'impôt contesté, excepté dans le cas du prélèvement sur les produits de placements à revenus fixes lorsque le réclamant est le bénéficiaire du revenu (cf. ci-après le tableau qui mentionne le service compétent pour chacun des impôts concernés).

1 En matière d'impôt sur les sociétés et en cas de changement du lieu de souscription de la déclaration, le service compétent pour assurer la surveillance dudit impôt est celui du nouveau lieu de souscription. En matière de taxe sur les salaires, le centre départemental d'assiette est considéré comme un centre des Impôts.