B.O.I. N° 63 DU 31 MARS 1995

2. Les exploitations indirectes

a) Les participations dans des sociétés de personnes

19.Il s'agit des parts d'intérêts possédées par la société agréée dans des sociétés en participation, des sociétés de personnes et plus généralement toutes personnes morales assimilées (GIE, GEIE, société civile ...).

Les résultats afférents aux parts d'intérêts détenues dans des sociétés qui, au regard de la législation française, seraient placées sous le régime de l'article 8 du code général des impôts sont inclus dans le champ de la consolidation quel que soit le pourcentage de la participation détenue. A cet égard le régime du bénéfice consolidé ne fait que transposer au regard des exploitations étrangères la règle du droit interne selon laquelle les entreprises membres de sociétés soumises au régime des sociétés de personnes sont personnellement soumises à l'impôt à raison de leur part dans les bénéfices sociaux.

Le service qui a accordé l'agrément doit être informé de la constitution de tout trust ou institution comparable.

b) Les participations dans des sociétés de capitaux contrôlées par la société agréée.

* La détention de 50 % des droits de vote

20.Pour les sociétés de capitaux, le texte subordonne toute possibilité de consolidation à la détention par la société agréée d'un pouvoir de contrôle sur la société consolidée.

Le 2 de l'article 114 de l'annexe déjà citée précise que « sont considérées comme placées sous le contrôle d'une société ou d'une personne morale agréée, les sociétés de capitaux françaises ou étrangères dans les organes délibérants desquelles la société ou personne morale agréée détient ou vient à acquérir 50 % au moins des droits de vote, directement ou indirectement ».

* La notion de détention

• La détention directe

21.Compte tenu de la diversité des instruments financiers que la société mère est susceptible de détenir, la quotité de 50 % doit être appréciée par rapport à la masse des droits de vote dans les assemblées.

Doivent donc être pris en considération, en particulier, les droits de vote attachés aux actions classiques et aux certificats de droits de vote.

• La détention indirecte

22.- Ainsi que le prévoit le second alinéa du 2 de l'article 114 de l'annexe II au code général des impôts, l'appréciation des droits détenus indirectement par la société agréée s'opère en multipliant successivement, quel que soit le degré de filiation, les pourcentages détenus par chaque société mère.

Exemple : Une société agréée A détient 90 % des droits de vote d'une société B qui détient elle-même 80 % des droits de vote d'une société C ; cette dernière détient 60 % des droits de vote d'une société D.

Les sociétés B, détenue à 90 %, et C, détenue à 72 % (90 % x 80 %), peuvent être comprises dans le périmètre de consolidation de A.

D, détenue à 43,20 % (90 % x 80 % x 60 %), ne peut, en revanche, être comprise dans ce périmètre.

23.- Dans le cas de participations conjointement détenues par plusieurs entités comprises dans le périmètre consolidé, il convient de procéder aux opérations mentionnées dans l'exemple précédent, puis d'additionner les pourcentages successivement obtenus pour apprécier si la limite est ou non atteinte.

Exemples :

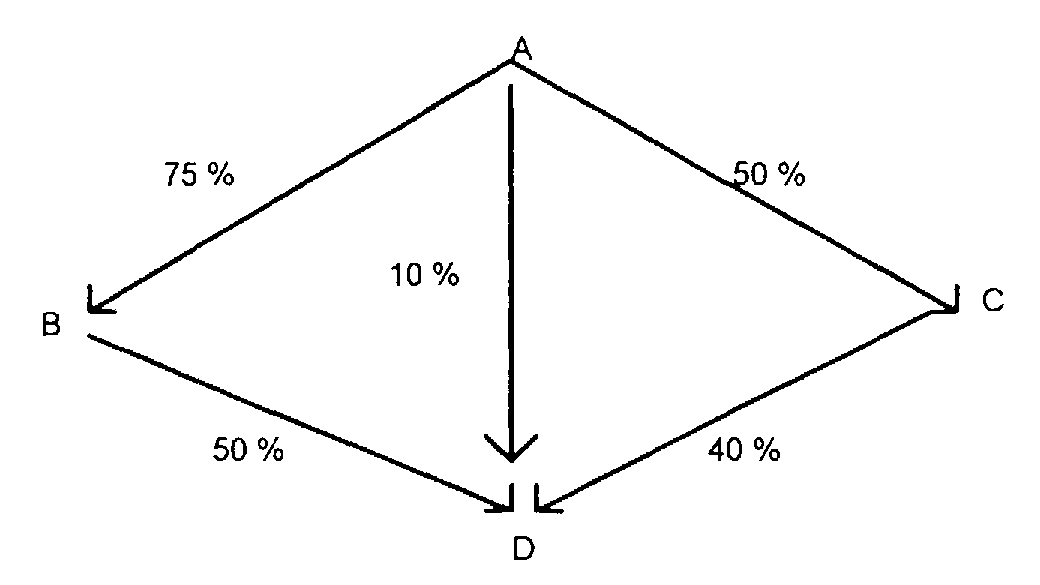

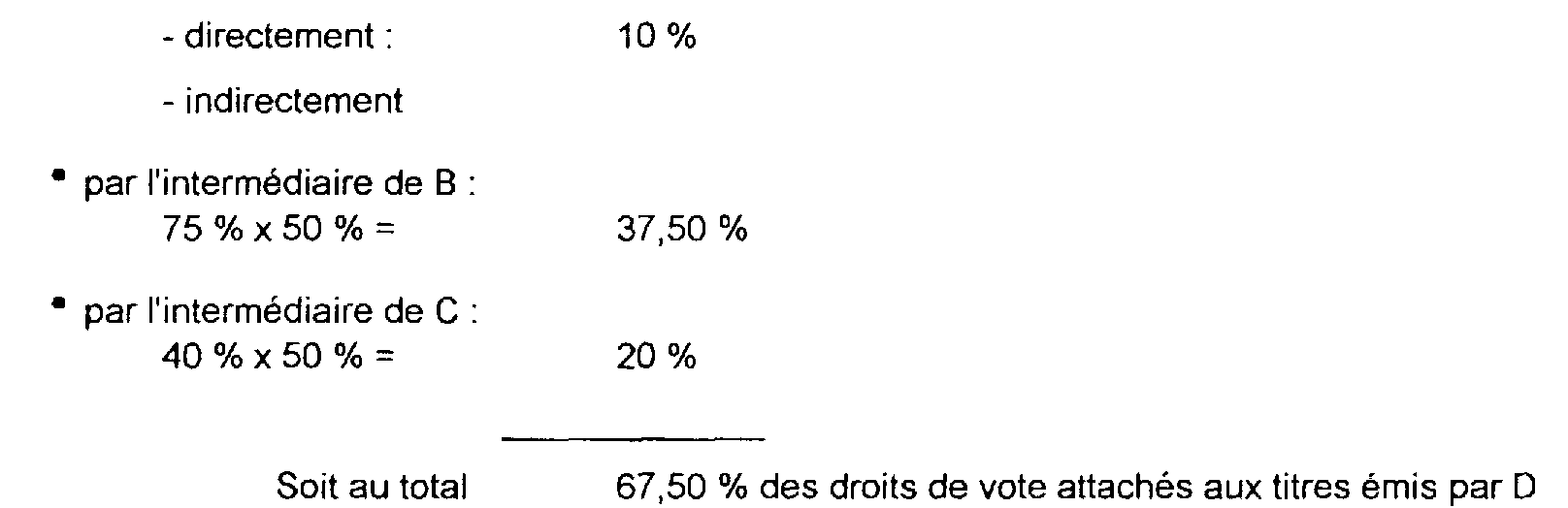

Exemple 1 : Une société A détient respectivement 75 % des droits de vote d'une société B, 50 % de ceux d'une société C, et 10 % de ceux d'une société D dont le surplus des actions est respectivement détenu par la société B à hauteur de 50 % et par C à hauteur de 40 %.

La société D pourra être comprise dans le périmètre de consolidation car la société A détient respectivement :

Exemple 2 : Les données de l'exemple 1 ci-dessus sont reprises ; par ailleurs, il est supposé que les droits de vote d'une société E sont détenus à concurrence de 36 % par la société B, de 20 % par la société C et de 20 % par la société D, le surplus étant détenu par des tiers.

Le décompte des droits détenus indirectement par la société A dans la société E s'opère de la manière suivante :

• par l'intermédiaire de B : 27 % (36 % x 75 %)

• par l'intermédiaire de C : 10 % (20 % x 50 %)

• par l'intermédiaire de D : 13,50 % (20 % x 67,50 %)

Le pourcentage global détenu par la société A dépassant 50 %, la sous-filiale E peut être consolidée. Il en irait autrement, en revanche, si la participation de 36 % détenue par B était détenue par C et si la participation de 20 % de C était détenue par B. Dans ce cas, le pourcentage effectivement détenu par A dans E du chef des filiales B et C serait de 33 % (B : 75 % x 20 % et C : 50 % x 36 % soit au total 15 % + 18 %) ; l'adjonction des droits indirectement détenus par l'intermédiaire de D soit 13,50 % ne suffirait pas pour atteindre le seuil de 50 %.

• Cas particulier : détention par des sociétés membres d'un groupe visé à l'article 223 A du code général des impôts.

24.- Les sociétés membres d'un groupe visé aux articles 223 A à 223 U du code déjà cité, constitué soit par la société agréée soit par l'une de ses exploitations indirectes françaises, ne sont pas des exploitations indirectes au sens du régime du bénéfice consolidé 2 .

L'agrément au régime du bénéfice consolidé doit cependant autoriser l'application du régime de groupe visé à l'article 223 A du code général des impôts à la société agréée ou à ses exploitations indirectes françaises lorsqu'elles souhaitent exercer l'option pour ce régime (CGI art. 223 P 2.).

La durée de l'option pour le régime de groupe est indépendante de la durée d'application de l'agrément pour le régime du bénéfice consolidé.

Soit le cas d'une société qui clôture ses comptes au 31 décembre et obtient l'agrément au bénéfice consolidé à compter du 1er janvier N + 2, alors qu'elle avait opté pour l'application du régime de groupe déjà cité à compter du 1er janvier N + 1. L'option pour le régime de groupe expire au 31 décembre N + 5, tandis que l'agrément au régime du bénéfice consolidé expire au 31 décembre N + 6.

Dans cette situation, l'agrément doit prévoir que le régime de groupe peut être appliqué par la société agréée. Dans le cadre de la mise à jour du périmètre de consolidation (cf. n° 37 ), la société agréée doit indiquer si elle renouvelle son option pour le régime de groupe (avant le 1er janvier N + 6) et dans ce cas, un avenant à l'agrément doit autoriser la société agréée à bénéficier du régime de groupe. Si par la suite, la société agréée demande et obtient le renouvellement de l'agrément au régime du bénéfice consolidé, celui-ci doit de nouveau autoriser la société agréée à bénéficier du régime de groupe.

25.- En ce qui concerne l'appréciation du taux de 50 % défini ci-avant aux n os20 à 23 , il convient de tenir compte de la participation des sociétés membres d'un groupe, lorsqu'elles se situent à un niveau intermédiaire de la chaîne de participation, en retenant le taux de participation réel de la société mère du groupe dans ces sociétés.

Exemple : L'exemple figurant au n° 23 est repris sous réserve des précisions suivantes. La société B s'est constituée mère d'un groupe au sens de l'article 223 A avec les sociétés X et Y détenues chacune à hauteur de 96 % de leur capital. En outre, la société Y détient 80 % des droits de vote d'une société Z.

La société Z est comprise dans le périmètre de consolidation car la société agréée contrôle cette société à hauteur de 57,6 % soit 75 % x 96 % x 80 %.

* Les exceptions à l'obligation de détenir 50 % des droits de vote d'une société.

26.• Le paragraphe 3 de l'article 114 de l'annexe II au code général des impôts vise trois situations dans lesquelles les sociétés peuvent être comprises dans le périmètre de consolidation, bien que le seuil de 50 % cité au n° 20 ne soit pas atteint :

- la législation interne de l'Etat où est implantée la société n'autorise pas une détention de 50 % de droits par des personnes ou des sociétés étrangères ;

- l'entité consolidée a été constituée en application d'une convention ou d'un accord entre Etats prévoyant une répartition obligatoire du capital entre les parties intéressées ;

- la nature du secteur d'activité impose des participations moindres. Il s'agit essentiellement des activités qui appellent fréquemment des interventions conjointes de plusieurs entreprises ; tel est parfois le cas dans les secteurs de la recherche et de l'exploration pétrolière et gazière, ou des travaux publics notamment.

27.• Par ailleurs, conformément à la dernière phrase du 1 de l'article 115 de l'annexe II au code général des impôts, l'autorité qui a accordé l'agrément peut exiger que des sociétés ne remplissant pas la condition de détention mentionnée ci-dessus au n° 20 soient comprises dans le périmètre de consolidation.

L'application de ces règles dépend de la structure et de l'importance des groupes concernés. Elles sont fixées dans le cadre de l'agrément ou des mises à jour annuelles du périmètre (cf. n° 37 ).

II. Les exceptions au principe de l'universalité du périmètre

1. La non-prise en compte de sociétés détenues à 50 % au moins par la société agréée

28.Afin de ne pas alourdir exagérément les tâches de gestion des groupes et de l'administration, il est admis que les sociétés non significatives en termes de résultat ou de chiffre d'affaires soient exclues du périmètre de consolidation.

Le niveau de résultat et de chiffre d'affaires concerné dépend étroitement de l'activité du groupe ; le seuil-limite est fixé dans le cadre de l'agrément.

2. La non-prise en compte des sociétés dont les autorités de l'Etat d'implantation interdisent le transfert en France des profits réalisés.

29.Aux termes de l'article 124 de l'annexe II, les sociétés agréées peuvent demander à extourner temporairement du résultat consolidé les résultats des exploitations directes ou indirectes étrangères dont les profits ne peuvent pas être transférés en France du fait d'une interdiction émanant des autorités de l'Etat où elles sont situées.

La demande doit en principe être présentée en même temps que la demande d'agrément s'il s'agit d'exploitations remplissant alors ces conditions. Elle doit être présentée à la clôture de l'exercice au cours duquel est intervenue l'interdiction de transfert dans les autres cas.

Bien qu'elle n'entraîne pas, en droit, une modification du champ d'application du bénéfice consolidé, cette disposition produit les mêmes effets qu'une exclusion pour la durée pendant laquelle l'interdiction de transfert est maintenue. La société agréée est donc soumise aux mêmes obligations de déclaration que pour les autres exploitations dont les résultats sont inclus dans le résultat d'ensemble. La levée de l'interdiction entraîne la prise en compte des résultats provisoirement exclus, qui s'effectue au titre de chacun des exercices au cours desquels ils ont été réalisés et pour lesquels la société agréée a été autorisée à les déduire du résultat consolidé.

C. LES OBLIGATIONS

I. La demande d'agrément

1. Nature des renseignements à fournir

30.La demande d'agrément doit être souscrite sous forme de réponse au modèle de questionnaire joint en annexe ; elle est adressée au Service de la législation fiscale, Bureau B 1, télédoc 573, 139 rue de Bercy 75572 Paris cedex 12.

S'agissant des renseignements à produire, le questionnaire comporte cinq rubriques :

31.1°) Les renseignements d'ordre général qui, outre la raison sociale, la forme juridique, le siège et le numéro d'identification de l'entreprise, comportent obligatoirement des indications sur la nature des activités, l'importance relative de l'entreprise par référence au secteur d'activité considéré, ses perspectives d'expansion, ainsi que sur les actions qu'elle projette d'entreprendre pour assurer, maintenir ou accroître son développement international.

La société mère doit également faire état des retombées économiques pour la France de son implantation à l'étranger (exportations de France, vente de technologie, redevances perçues...).

32.2°) La description des moyens d'exploitation du groupe, faisant successivement apparaître :

- les exploitations directes étrangères ;

- les exploitations indirectes, en distinguant successivement pour la France et l'étranger celles dans lesquelles la société agréée détient, directement ou indirectement, 50 % au moins des droits de vote, puis celles dans lesquelles la société agréée détient un pourcentage de droits de vote supérieur à 10 % mais inférieur à 50 %.

33.3°) La société qui sollicite l'agrément doit fournir également un certain nombre de renseignements fiscaux concernant la quotité du bénéfice imposable de l'exercice précédant la demande et de l'impôt sur les sociétés afférent à celui-ci, le montant des produits soumis au régime mère-fille prévu à l'article 216 du code général des impôts, la répartition du bénéfice du dernier exercice et la charge de précompte éventuellement supportée.

Ces renseignements doivent en outre être complétés par l'indication du bénéfice net comptable, des impôts acquittés et des distributions effectuées par chacune des exploitations directes ou indirectes étrangères visées dans la deuxième partie de la demande.

En outre, la société doit indiquer les sociétés qui sont membres d'un groupe visé à l'article 223 A.

34.4°) En fonction des renseignements produits dans les trois premières parties susvisées, l'entreprise précise l'objet de sa demande. Elle fait valoir sous cette même rubrique les motifs qui justifient l'exclusion de certaines exploitations directes ou indirectes ou, au contraire, l'incorporation dans le périmètre d'exploitations indirectes ne remplissant pas les conditions de pourcentage de participation (cf. n° 27 ).

35.5°) Enfin, la dernière partie comporte :

- la composition du périmètre tel que l'entreprise demande à le définir ;

- les bilans de départ établis conformément aux indications figurant aux n os51 et suivants pour chacune des exploitations directes ou indirectes étrangères ;

- la liste des prélèvements fiscaux étrangers qui doivent pouvoir être imputés sur l'impôt sur les sociétés afférent au résultat consolidé (cf. n os120 et suivants ).