SOUS-SECTION 2 PARTS ET ACTIONS DE SOCIÉTÉS SOUMISES À L'IMPÔT SUR LES SOCIÉTÉS

2. Remarques complémentaires.

49Même lorsqu'il est fait application des règles spéciales prévues ci-dessus, la consistance et la valeur des patrimoines des associés ou actionnaires restent appréciées, dans tous les cas, au 1er janvier suivant l'opération de restructuration.

50Les associés ou actionnaires, au 1er janvier suivant l'opération, de la société bénéficiaire des apports demeurent, en tout état de cause, fondés faire application, si elles leur sont plus favorables, des règles de droit commun.

51Pour l'impôt de solidarité sur la fortune afférent aux années ultérieures 1 , les règles de droit commun s'appliquent dans leur totalité aux associés ou actionnaires de la société bénéficiaire des apports.

52Les clauses de rétroactivité des fusions et opérations assimilées sont sans effet au regard de l'impôt de solidarité sur la fortune, dès lors que ces clauses ont généralement pour seul objet de permettre aux parties de se référer, pour fixer les conditions financières de l'opération, à la valeur des patrimoines des sociétés en présence l'ouverture de l'exercice.

Dans ces conditions, au cas où une fusion ou opération assimilée, intervenant dans le courant de l'année d'imposition, rétroagirait au 1er janvier de cette année (ou à une date antérieure), il y a lieu, pour l'impôt de solidarité sur la fortune dû au titre de la même année, de se référer exclusivement à la situation qui était celle des associés ou actionnaires des sociétés en présence au 1er janvier, abstraction faite de la clause de rétroactivité. Pour l'impôt dû au titre de l'année suivant celle de l'opération, les solutions prévues ci-dessus sont applicables.

53Pour se prévaloir de ces solutions, les associés de la société bénéficiaire des apports doivent être en mesure de justifier de la qualité de parts ou d'actions nouvelles ou de parts ou d'actions anciennes de leurs droits détenus au 1er janvier suivant l'opération et du nombre de parts ou actions appartenant à chacune de ces deux catégories.

II. Apports partiels d'actif et apports à titre pur et simple

1. Apports partiels d'actif.

54Dès lors que la société apporteuse continue d'exister après la réalisation de l'apport partiel, il convient d'apprécier le caractère professionnel des titres de cette société au 1er janvier suivant la réalisation de l'apport.

Quant à la situation des associés ou actionnaires de la société bénéficiaire de l'apport au 1er janvier suivant l'opération, elle doit être réglée mutatis mutandis comme en matière de fusion ou de scission.

Enfin, dans le cas où, du fait de l'apport, la société apporteuse devient une holding, il est fait application des solutions prévues pour ce type de sociétés (cf. DB 7 S 3323, n°s 16 et suiv. ).

2. Autres apports effectués à titre pur et simple.

a. Apport effectué par une société à une autre société.

55Il convient de mettre en oeuvre les solutions prévues ci-dessus n° 54 en cas d'apport partiel d'actif.

b. Apport effectué par une entreprise individuelle à une société.

56- si l'apport n'entraîne pas la disparition de l'entreprise individuelle, il doit être fait application des solutions mentionnées en cas d'apport partiel d'actif ;

- si l'apport entraîne la disparition de l'entreprise individuelle, il y a lieu de transposer les solutions prévues en cas de fusion.

III. Apports ou transferts consentis à une entreprise nouvelle

1. Apport en nature effectué par une personne physique à une société nouvelle ou transfert à son exploitation individuelle nouvelle, en vue d'une utilisation professionnelle, de biens antérieurement non affectés à un tel usage.

57Dans une telle hypothèse, les règles relatives aux biens professionnels trouvent à s'appliquer, y compris pour l'exercice de la création de l'entreprise, dans les conditions de droit commun.

2. Apport de biens professionnels d'une société anonyme ou à responsabilité limitée ou d'une entreprise individuelle à une société anonyme ou à responsabilité limitée nouvelle.

58Il convient dans cette hypothèse de transposer les règles mentionnées ci-dessus n°s 54 et suivants applicables au cas où la société bénéficiaire de l'apport préexistait à l'opération.

Sans qu'il y ait lieu ici d'entrer dans le détail, on voit qu'il convient de distinguer les cas suivants :

- apport-fusion ou apport-scission d'une société préexistante au profit d'une ou plusieurs sociétés nouvelles ;

- apport partiel d'actif d'une société préexistante à une société nouvelle ;

- apport pur et simple d'une société préexistante à une société nouvelle ;

- apport pur et simple d'une entreprise individuelle à une société nouvelle, sans disparition de l'entreprise individuelle ;

- apport pur et simple d'une entreprise individuelle à une société nouvelle, avec disparition de l'entreprise.

D. RACHAT D'ENTREPRISE PAR LES SALARIÉS (RES)

I. Rachats intervenus jusqu'au 31 décembre 1991 2

59En application de l'article 885 O bis 2°, 4° alinéa, du CGI, les parts ou actions acquises ou souscrites par un salarié lors de la constitution d'une société créée pour le rachat de tout ou partie du capital d'une entreprise dans les conditions mentionnées aux articles 220 quater ou 220 quater A du CGI 2 sont des biens professionnels dans la limite d'un million de francs pendant la période au cours de laquelle la société holding bénéficie du régime spécial prévu à ces articles.

Pour bénéficier de cette exonération, le salarié doit exercer son activité professionnelle à titre principal dans la société rachetée. Cette condition sera supposée remplie si la rémunération perçue au titre des fonctions exercées dans la société rachetée représente plus de la moitié des revenus professionnels de l'intéressé.

Pour l'application des dispositions de l'article 220 quater A du CGI, le salarié d'une entreprise dont le capital est détenu pour plus de 50 % par la société rachetée est assimilé à un salarié de cette dernière. Il en est de même pour l'impôt de solidarité sur la fortune.

Par ailleurs, lorsque les droits dans le capital de la société créée pour le rachat sont détenus par l'intermédiaire d'une société en nom collectif ou une société civile dans les conditions mentionnées au 4e alinéa du c du § II de l'article 220 quater-A du code précité, l'exonération partielle s'applique aux parts détenues par les salariés dans cette société.

L'exonération dont bénéficient les salariés concernés ne comporte pas de conditions relatives à la nature des fonctions exercées, ni au taux de détention par le redevable du capital de la société rachetée.

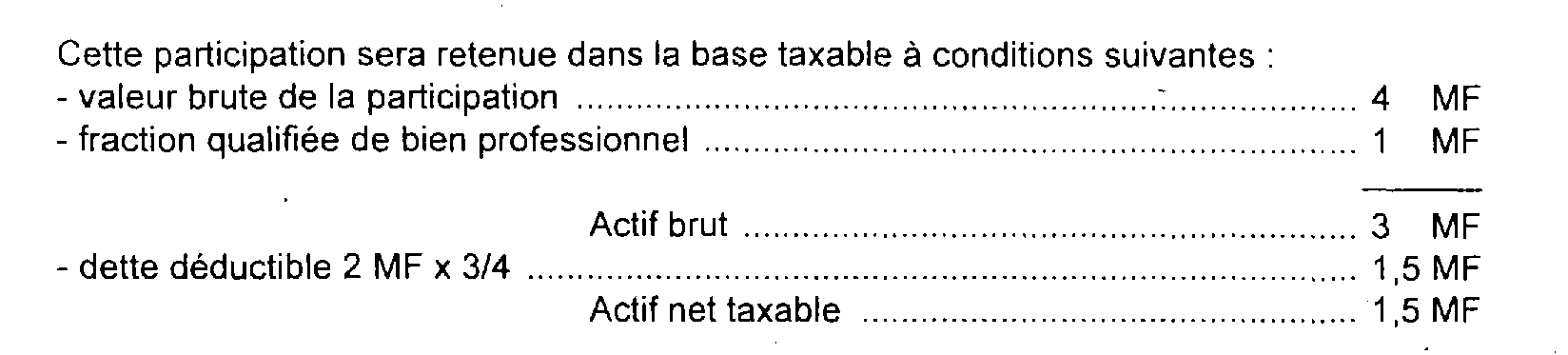

Les parts ou actions acquises dans la société créée pour le rachat sont qualifiées de biens professionnels dans la limite d'un million de francs. La dette contractée, le cas échéant, pour l'acquisition de ces parts ou actions, est déductible de l'actif brut du redevable dans les mêmes proportions que la valeur des parts ou actions soumise à l'impôt.

Exemple :

Soit un salarié qui détient une participation de 4 MF dans une société créée pour racheter l'entreprise dans laquelle il exerce ses fonctions. Pour acquérir cette participation il a contracté un emprunt de 2 MF.

60La qualification de biens professionnels cesse d'être applicable lorsque le salarié n'exerce plus son activité professionnelle principale dans la société rachetée ou lorsque la société créée pour le rachat cesse de bénéficier du crédit d'impôt prévu aux articles 220 quater et 220 quater A du CGI.

En pratique, il est admis que l'exonération s'applique également lorsque le holding a opté pour le régime défini à l'article 223 A du CGI si les conditions prévues aux articles 220 quater et 220 quater A du même code sont satisfaites jusqu'au moment où il aurait cessé de bénéficier de ces dispositions.

II. Rachats intervenus à compter du 1er janvier 1992

61Aucune mesure particulière n'est prévue en matière d'ISF pour l'appréciation du caractère professionnel des titres acquis ou souscrits par un salarié dans le cadre du dispositif d'incitation mis en place par l'article 90 de la loi de finances pour 1992 n° 91-1322 du 30 décembre 1991 et codifié aux articles 83 ter et 199 terdecies A du CGI.

Cela étant, les parts ou actions acquises ou souscrites par un salarié lors de la constitution d'une société crée pour le rachat de tout ou partie du capital d'une entreprise sont susceptibles d'être qualifiées de biens professionnels dans les conditions de droit commun.

ANNEXE I

Arrêt Cour de Cassation

Chambre Commerciale, financière et économique

du 9 mars 1999, n° 576 P :

« Sur le second moyen, pris en ses deux branches :

Attendu que M. X... reproche aussi au jugement d'avoir décidé que sa demande tendant au dégrèvement partiel n'était pas fondée, alors, selon le pourvoi, d'une part, que l'article 885-O bis du code général des impôts ne comporte, en ce qui concerne les fonctions devant être exercées au sein d'une société par actions afin d'ouvrir droit au régime des biens professionnels, aucune référence aux statuts ou aux dispositions de la loi du 24 juillet 1966 ; que, dès lors, les fonctions de directeur général adjoint, reposant non sur un mandat social, mais sur un contrat de travail effectif, entrent dans le champ de l'exonération litigieuse, qui concernent toutes les personnes exerçant les fonctions de direction effective, le jugement attaqué, en écartant les personnes exerçant les fonctions de direction effective du bénéfice de ce régime, a violé l'article 885-O bis du code général des impôts ; et alors, d'autre part, que l'article 885-O bis du code général des impôts prend en considération, non le titre du dirigeant de société, mais l'exercice effectif des fonctions de direction à l'intérieur de l'entreprise ; que dès lors, en limitant l'application du régime des biens professionnels aux seuls détenteurs d'actions juridiquement titulaires de l'une des fonctions visées par ledit texte, le jugement l'a violé ;

Mais attendu que l'article 885-O bis du code général des impôts énumère limitativement les fonctions dans l'exercice au sein d'une société par actions, ouvre droit pour leur titulaire au bénéfice du régime des biens professionnels, en ce qui concerne les actions de cette société dont ils sont propriétaires ; que la fonction de directeur général adjoint n'y est pas mentionnée ; que c'est dès lors, à bon droit, que le Tribunal a statué comme il a fait ; que le moyen n'est fondé en aucune de ses deux branches.

PAR CES MOTIFS :

REJETTE le pourvoi ; ......... »

ANNEXE II

Arrêt Cour de Cassation

Chambre Commerciale, financière et économique

du 27 octobre 1992, n° 1578 P :

« Attendu, selon le jugement déféré (tribunal de grande instance d'Agen, 16 mars. 1990) que M. X... a demandé à être déchargé d'une partie de l'impôt sur les grandes fortunes payé par lui en 1982, en faisant valoir que les actions de la société Solodis, dont il était administrateur, détenues par lui et par des membres de sa famille, étaient des biens professionnels et devaient être exonérés en tant que tels en application de l'article 885-0-4e ancien du code général des impôts ; que, pour remplir l'une des conditions d'application de cette disposition, à savoir la détention directe ou indirecte d'actions excédant le quart du capital social, il a fait entrer en ligne de compte les actions possédées par ses deux soeurs et beaux-frères, respectivement mariés sous le régime de la communauté ; que l'administration des Impôts n'a accepté de prendre en considération que la moitié de ces actions, correspondant à la part de chaque soeur dans l'indivision communautaire ; que, le total des actions ainsi détenu directement ou indirectement par M. X... restant inférieur au seuil légal, cette administration a refusé que les actions de la société Solodis soient rangées parmi les biens professionnels ;

Attendu que le directeur général des Impôts reproche au jugement d'avoir écarté cette prétention et fait droit à la demande de décharge de l'impôt formée par M. X... alors, selon le pourvoi, que pour la mise en oeuvre de l'article 885-0-4e ancien du code général des impôts, les droits de propriété des époux sur les parts et actions dépendant de la communauté conjugale des frères et soeurs du redevable, s'analysent en des droits indivis dont la quote-part est indirectement mais nécessairement, déterminée par l'étendue de la vocation de chacun des époux au partage, selon la répartition égalitaire prévue à l'article 1475 du code civil ; qu'ainsi, pour en avoir décidé autrement le tribunal a, par fausse interprétation, violé l'article 885-0-4e ancien du code général des impôts ;

Mais attendu qu'après avoir constaté que, pour prétendre au bénéfice des dispositions de ce texte, M. X... se prévalait des actions de la société Solodis dépendant des communautés conjugales existant entre ses soeurs et leurs époux respectifs, le tribunal en a exactement déduit que celles-ci possédaient les actions litigieuses, selon les règles du droit, de sorte qu'étant propriétaires de ces titres conjointement et pour le tout avec leurs maris, M. X... en disposait par leur intermédiaire et remplissait ainsi les conditions légales requises pour qu'il soit fait droit à sa demande ; que le moyen n'est donc pas fondé ;

PAR CES MOTIFS :

REJETTE le pourvoi ; »

1 C'est-à-dire, si la fusion a eu lieu par exemple en 1998, l'impôt de solidarité sur la fortune des années 2000 et suivantes, seule l'année 1999 étant concernée par les solutions prévues ci-dessus, n°s 45 et suiv.

2 Les dispositions de l'article 220 quater du CGI s'appliquent aux rachats effectués antérieurement au 15 avril 1987, celles de l'article 220 quater A aux rachats effectués entre le 15 avril 1987 et le 31 décembre 1991 (cf. DB 4 H 542 n°s 68 et s. ).