B.O.I. N° 3 du 8 JANVIER 2008

BULLETIN OFFICIEL DES IMPÔTS

7 S-1-08

N° 3 du 8 JANVIER 2008

IMPÔT DE SOLIDARITÉ SUR LA FORTUNE. CALCUL DE L'IMPÔT. TARIF DE L'IMPÔT. TARIF APPLICABLE EN 2008.

(C.G.I., art. 885 U)

NOR : ECE L 07 20571J

Bureau C 2

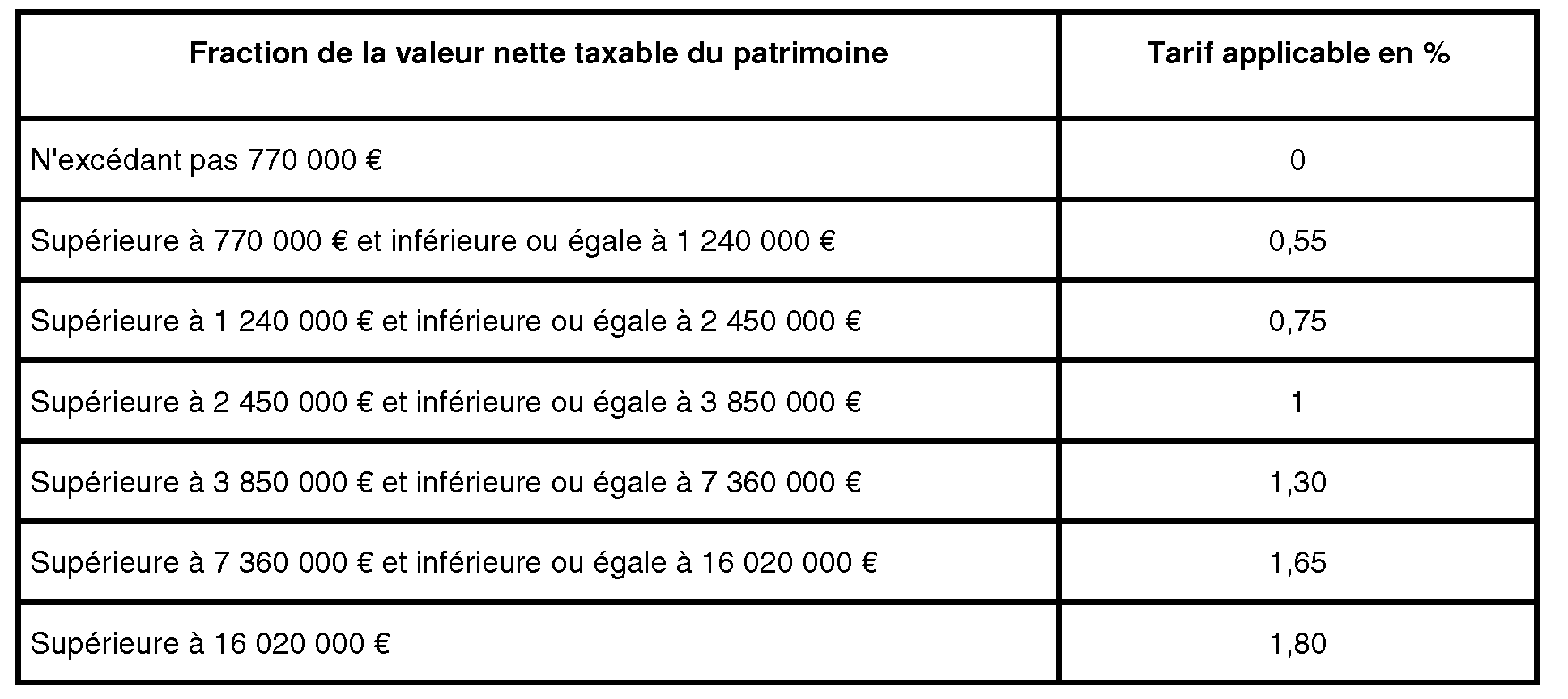

L'article 885 U du code général des impôts prévoit le principe d'une actualisation annuelle du barème de l'impôt de solidarité sur la fortune (ISF) en fonction de l'actualisation retenue pour l'impôt sur le revenu. Ainsi, les limites des tranches du tarif de l'impôt de solidarité sur la fortune sont actualisées chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondies à la dizaine de milliers d'euros la plus proche.

En conséquence, compte tenu de l'évolution de l'indice des prix hors tabac de 1,3 %, le barème applicable au 1 er janvier 2008 pour l'ISF 2008 est le suivant :

La Directrice de la législation fiscale

Marie-Christine LEPETIT