B.O.I. N° 62 du 29 MARS 2002

BULLETIN OFFICIEL DES IMPÔTS

14 B-1-02

N° 62 du 29 MARS 2002

APPLICATION DES DISPOSITIONS DES CONVENTIONS FISCALES CONCLUES PAR LA FRANCE EN MATIERE DE

PENSIONS PRIVEES ET PUBLIQUES. LISTE DES CONVENTIONS PERMETTANT L'APPLICATION DE LA RETENUE A LA

SOURCE PREVUE PAR L'ARTICLE 182 A DU CODE GENERAL DES IMPOTS AUX PENSIONS SERVIES PAR LES

ORGANISMES DE SECURITE SOCIALE OU EN CONTREPARTIE DE FONCTIONS PUBLIQUES A DES PERSONNES

PHYSIQUES QUI NE SONT PAS DOMICILIEES FISCALEMENT EN FRANCE.

(C.G.I., art. 182 A)

NOR : ECO F 02 40003 J

Bureaux E 1 et E 2

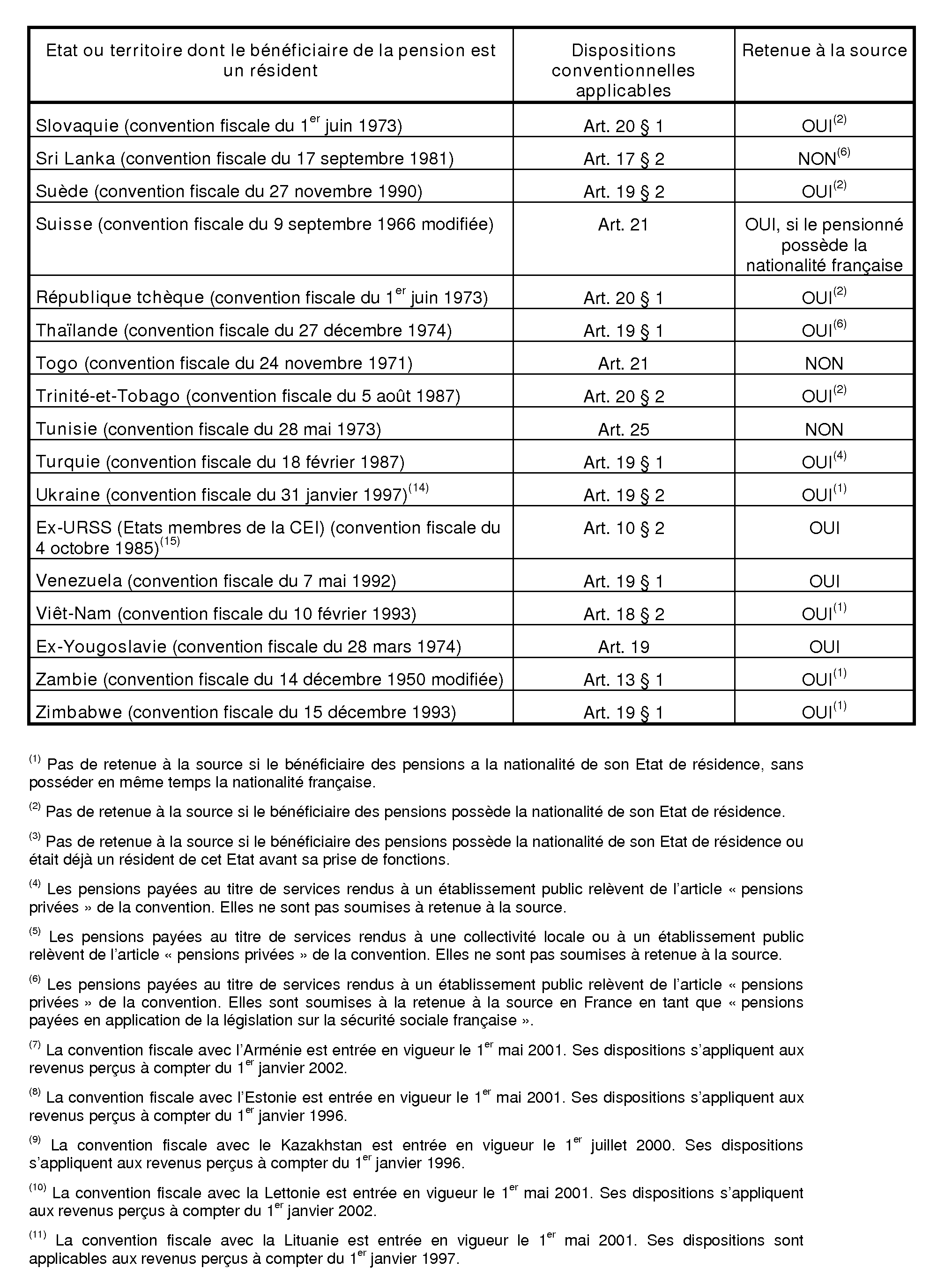

Conformément aux dispositions de l'article 182 A du code général des impôts, les sommes versées à titre de pensions à des personnes qui ne sont pas fiscalement domiciliées en France supportent une retenue à la source lorsque ces pensions sont versées par un débiteur établi en France.

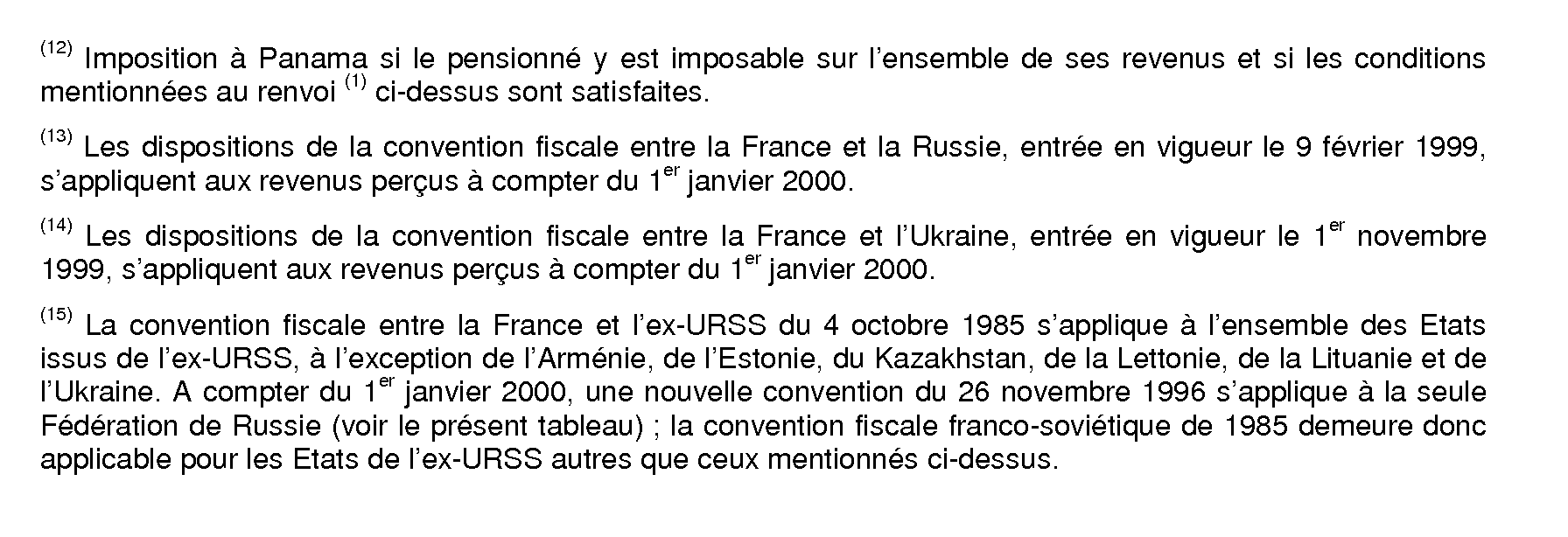

La retenue à la source ne s'applique toutefois que dans la mesure où il n'existe pas de convention fiscale entre la France et l'Etat ou le territoire de résidence du bénéficiaire des pensions, ou lorsque la convention fiscale conclue entre la France et cet Etat ou territoire ne retire pas à la France le droit d'imposer ces sommes.

La présente instruction précise, pour l'ensemble des conventions fiscales conclues par la France, en vigueur au 1 er janvier 2002, si la retenue à la source est applicable à raison :

- des pensions qui relèvent d'un régime de sécurité sociale dont le caractère obligatoire relève de la loi, ou qui sont servies au titre de services rendus dans le cadre d'une activité industrielle ou commerciale, par un Etat, une collectivité locale ou un établissement de droit public (tableau en annexe I) ; et

- des pensions servies en contrepartie de droits acquis dans le cadre de fonctions publiques (tableau en annexe II), qui sont versées à des personnes physiques résidentes des Etats ou territoires concernés.

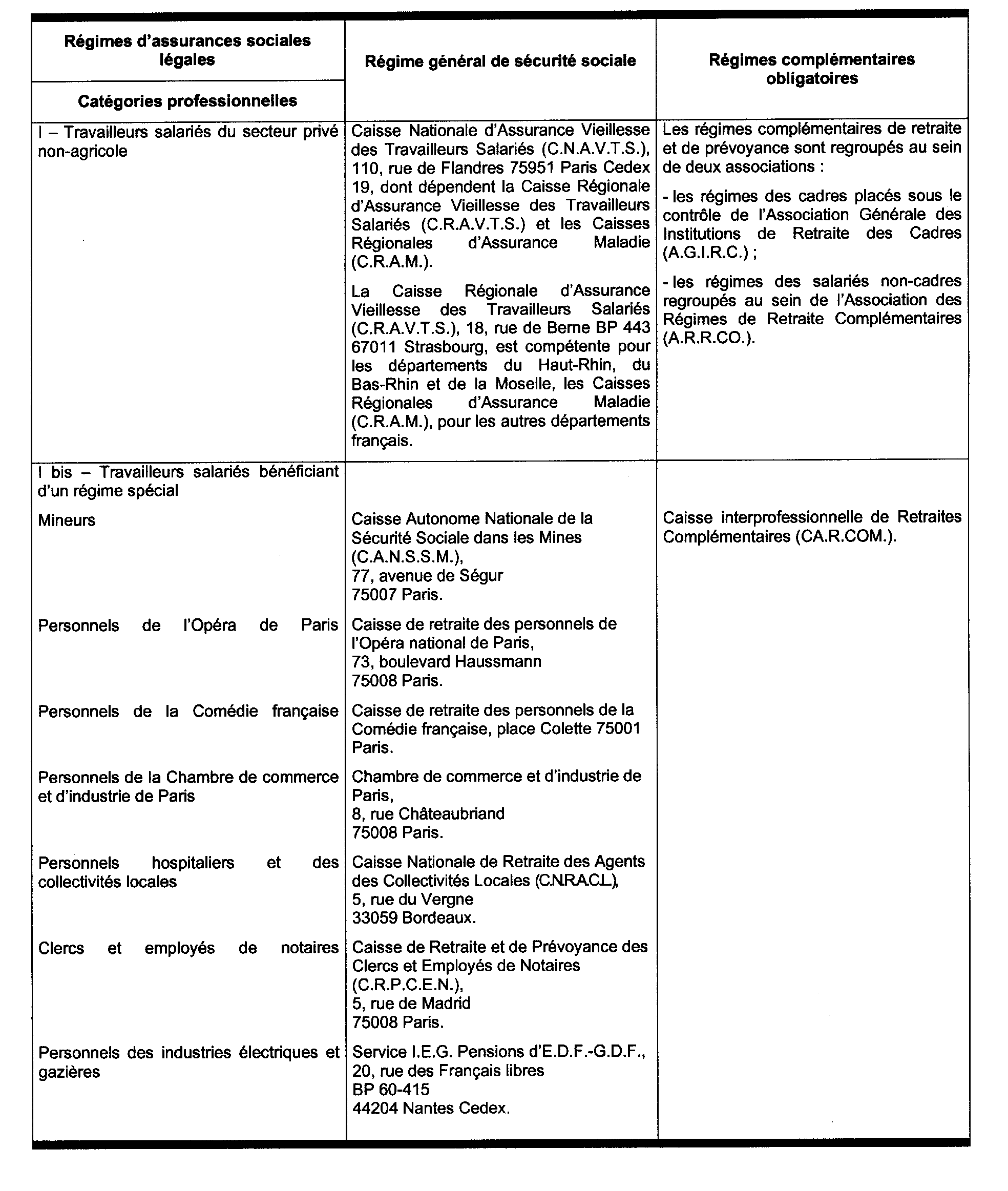

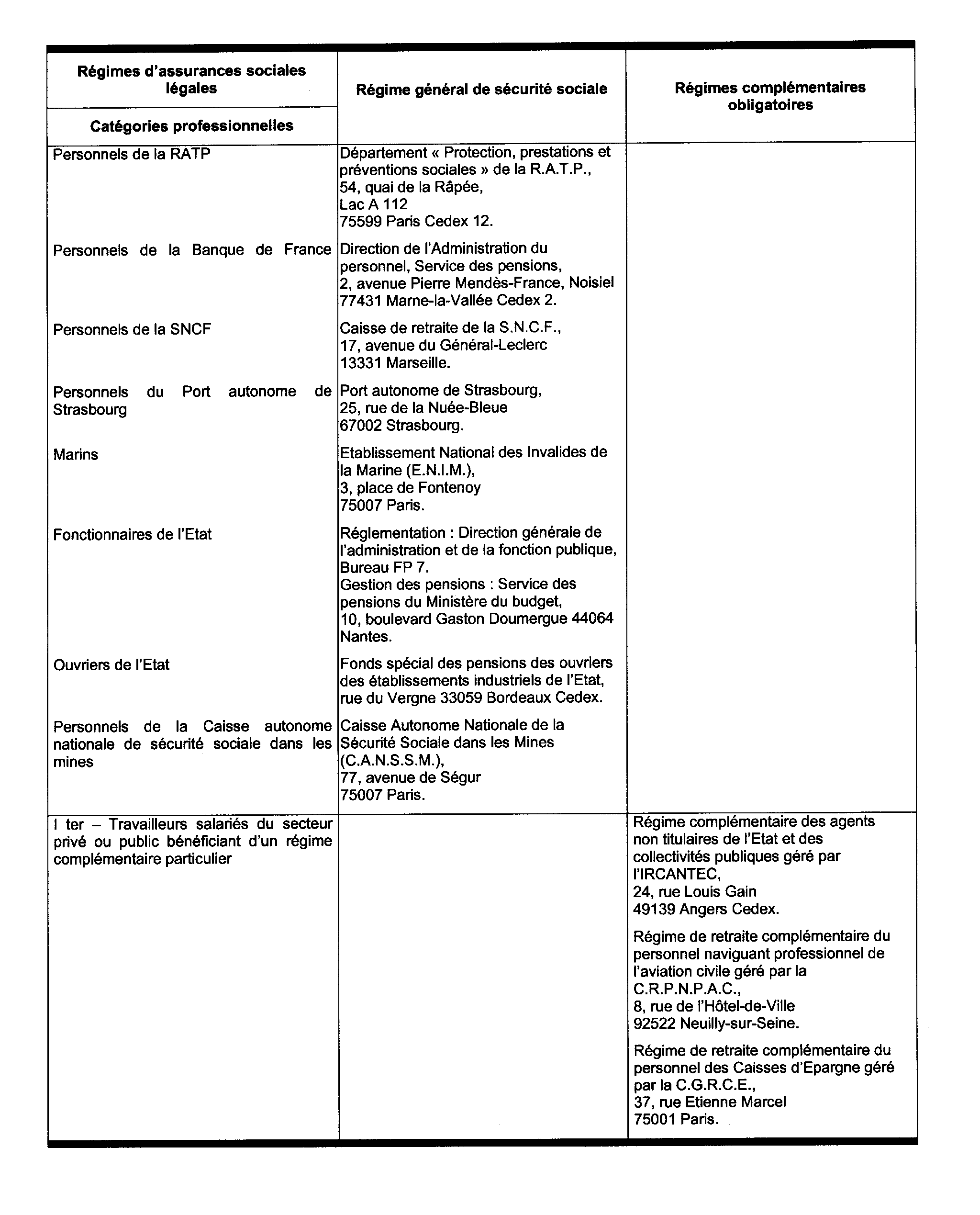

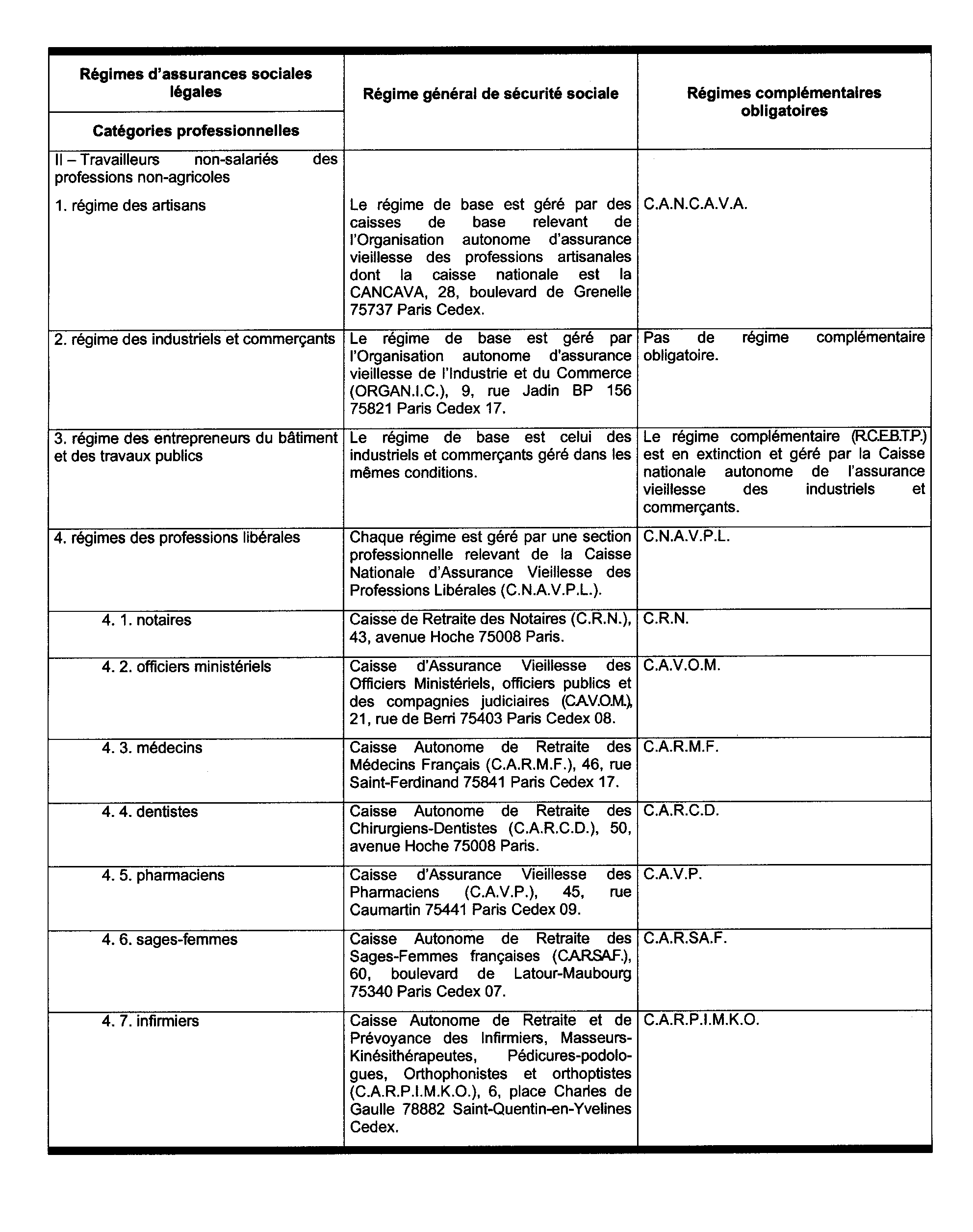

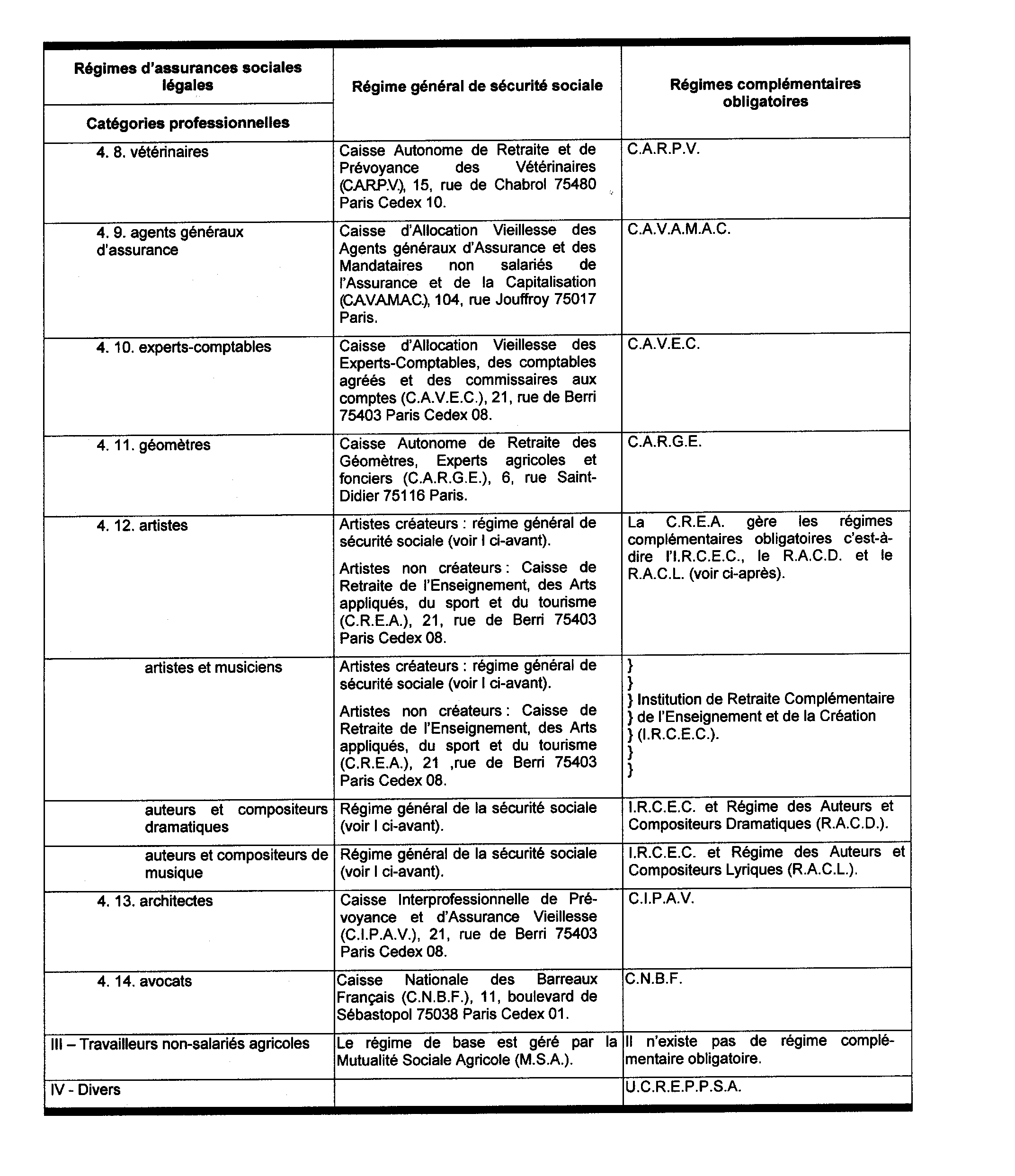

L'attention est appelée sur le fait que les pensions qui relèvent d'un régime de sécurité sociale dont le caractère obligatoire relève de la loi sont celles versées dans le cadre des régimes de retraite suivants :

a) Les régimes de base de la sécurité sociale (cf. annexe III) :

- le régime général de la sécurité sociale ;

- les régimes spéciaux de la sécurité sociale ;

- le régime des assurances sociales agricoles.

b) Les régimes complémentaires à caractère obligatoire (cf. annexe III) :

- le régime des salariés cadres (institutions regroupées au sein de l'Association Générale des Institutions de Retraite des Cadres (A.G.I.R.C.)) ;

- le régime des non cadres (institutions regroupées au sein de l'Association des Régimes de Retraite Complémentaires (A.R.R.CO.)) ;

- le régime des professions non salariées.

c) Le régime de l'assurance volontaire du régime général de la sécurité sociale, destiné à permettre le maintien des salariés expatriés à un régime de sécurité sociale (Caisse des Français de l'Etranger, BP 100 Rubelles 77951 Maincy Cedex).

d) Les régimes de retraite supplémentaires conclus dans le cadre de l'entreprise ou de la branche professionnelle, auxquels le salarié est tenu d'adhérer.

Annoter : documentation de base 5 B 723

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

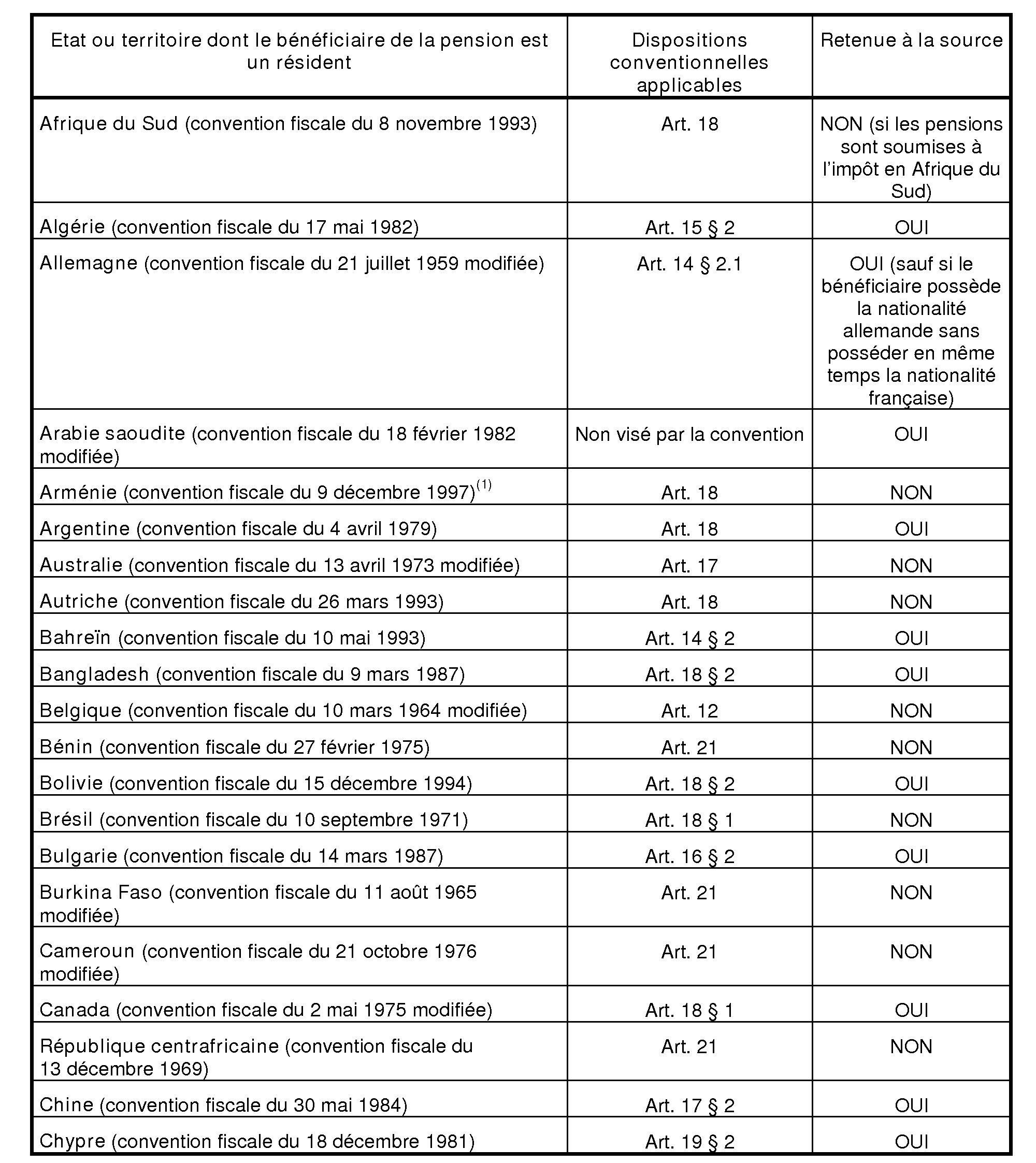

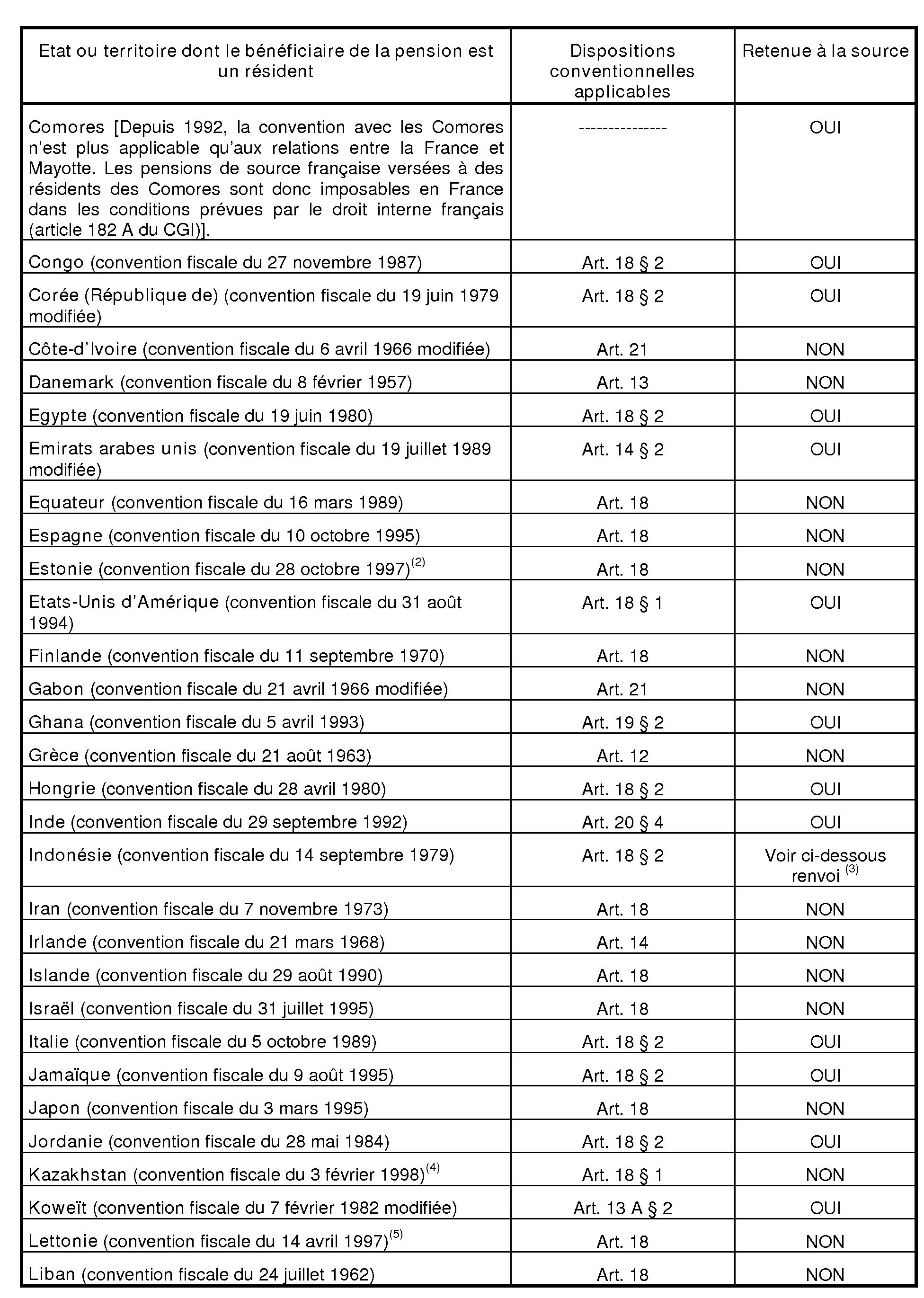

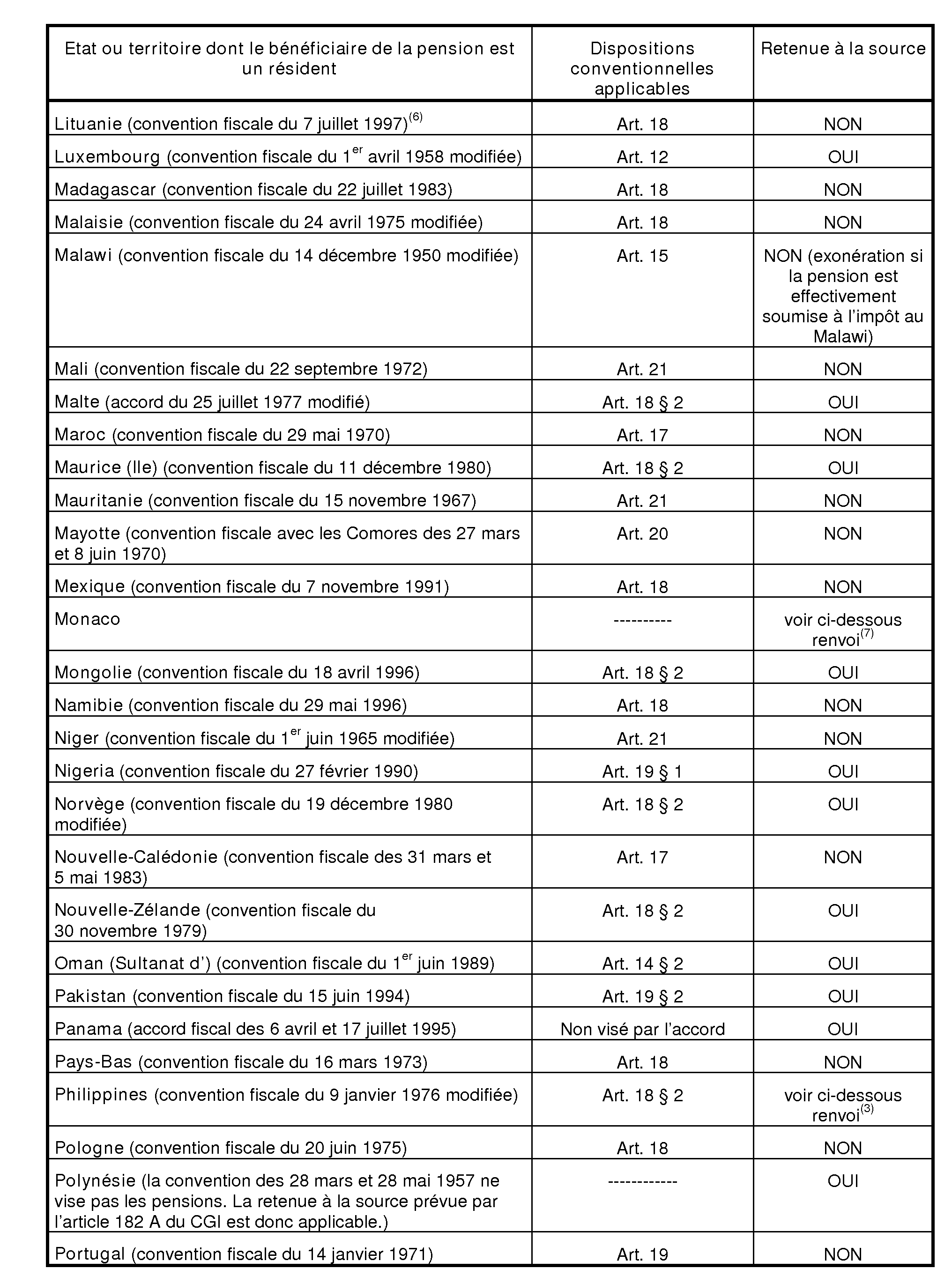

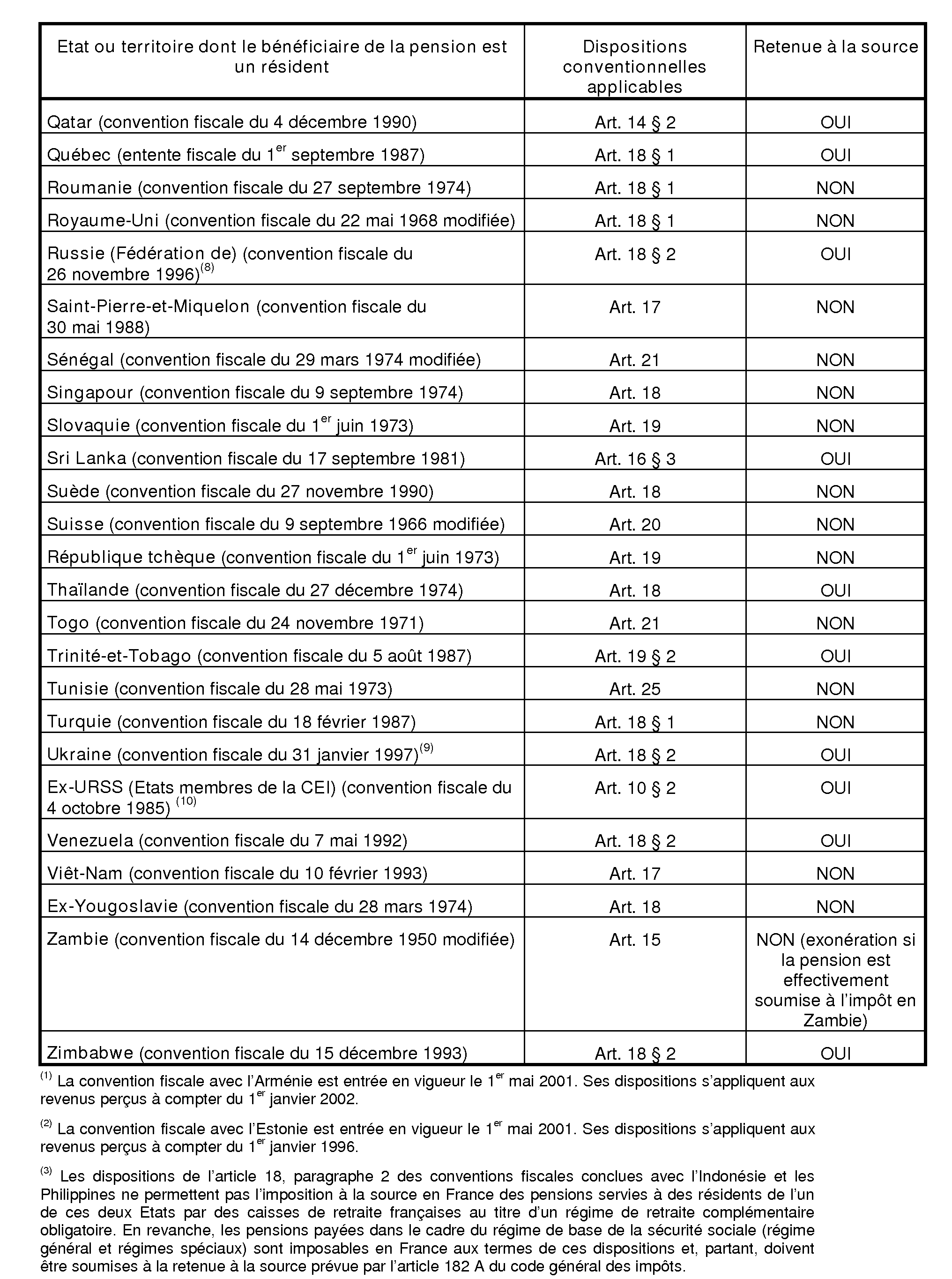

ANNEXE I

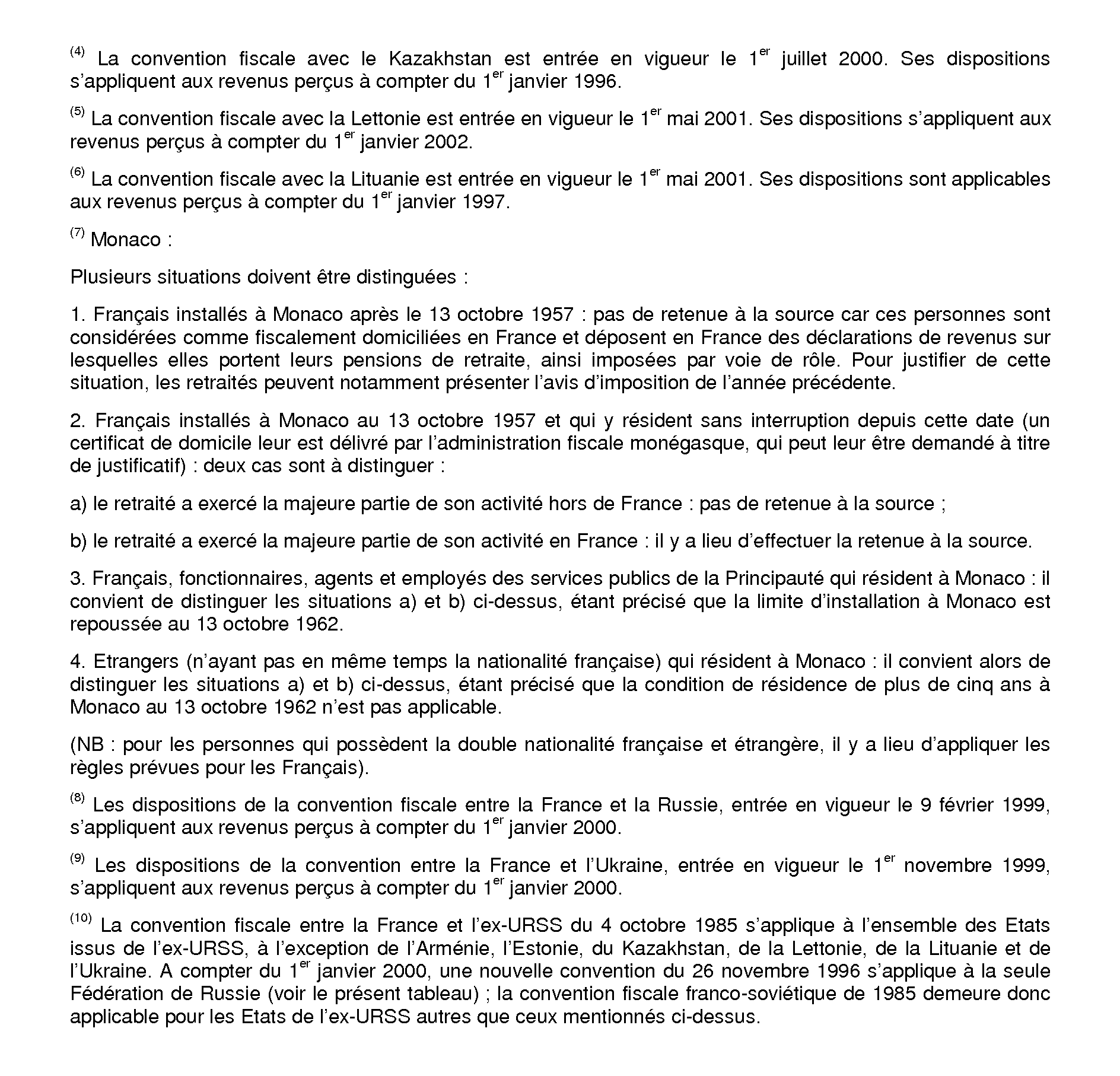

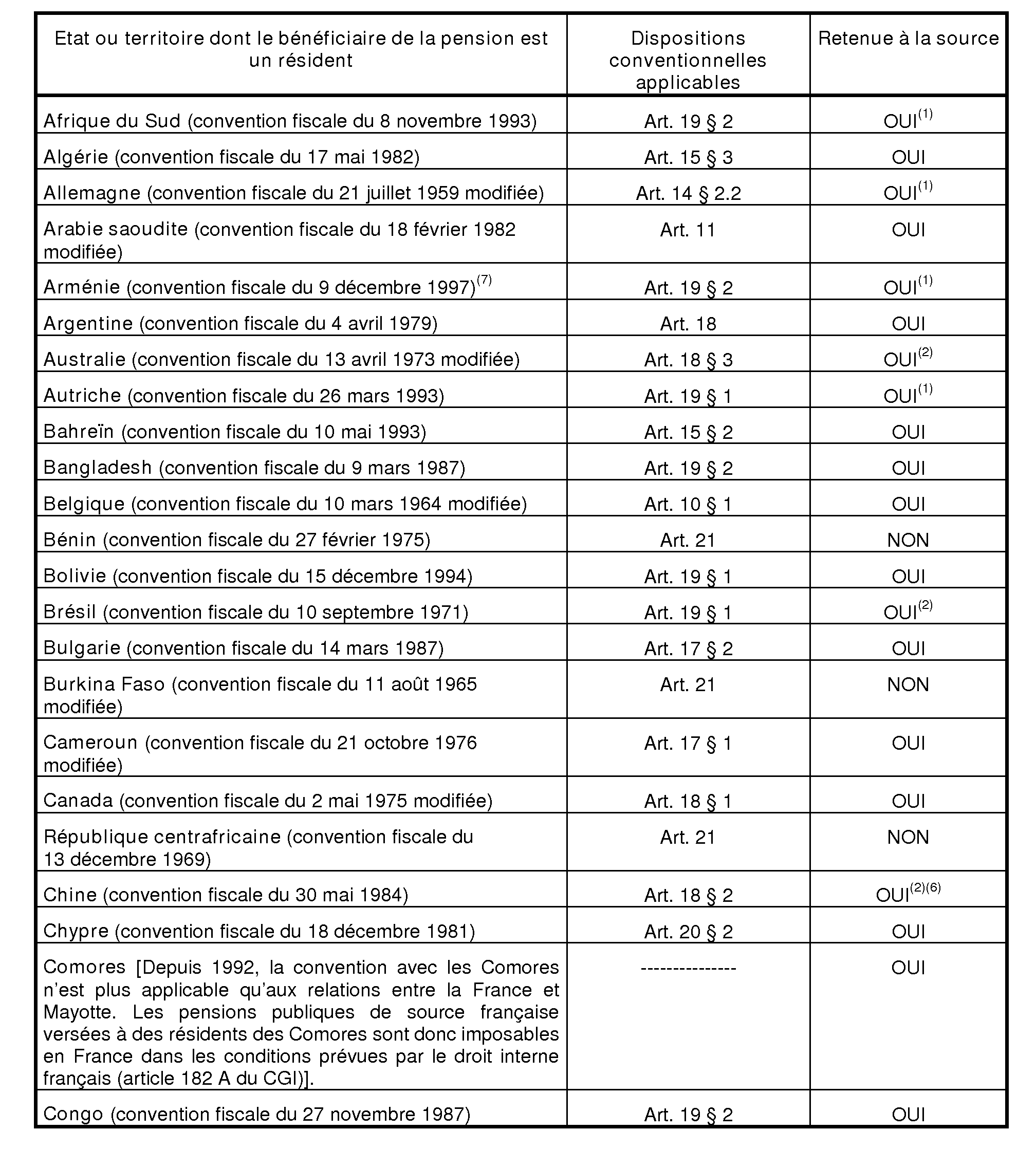

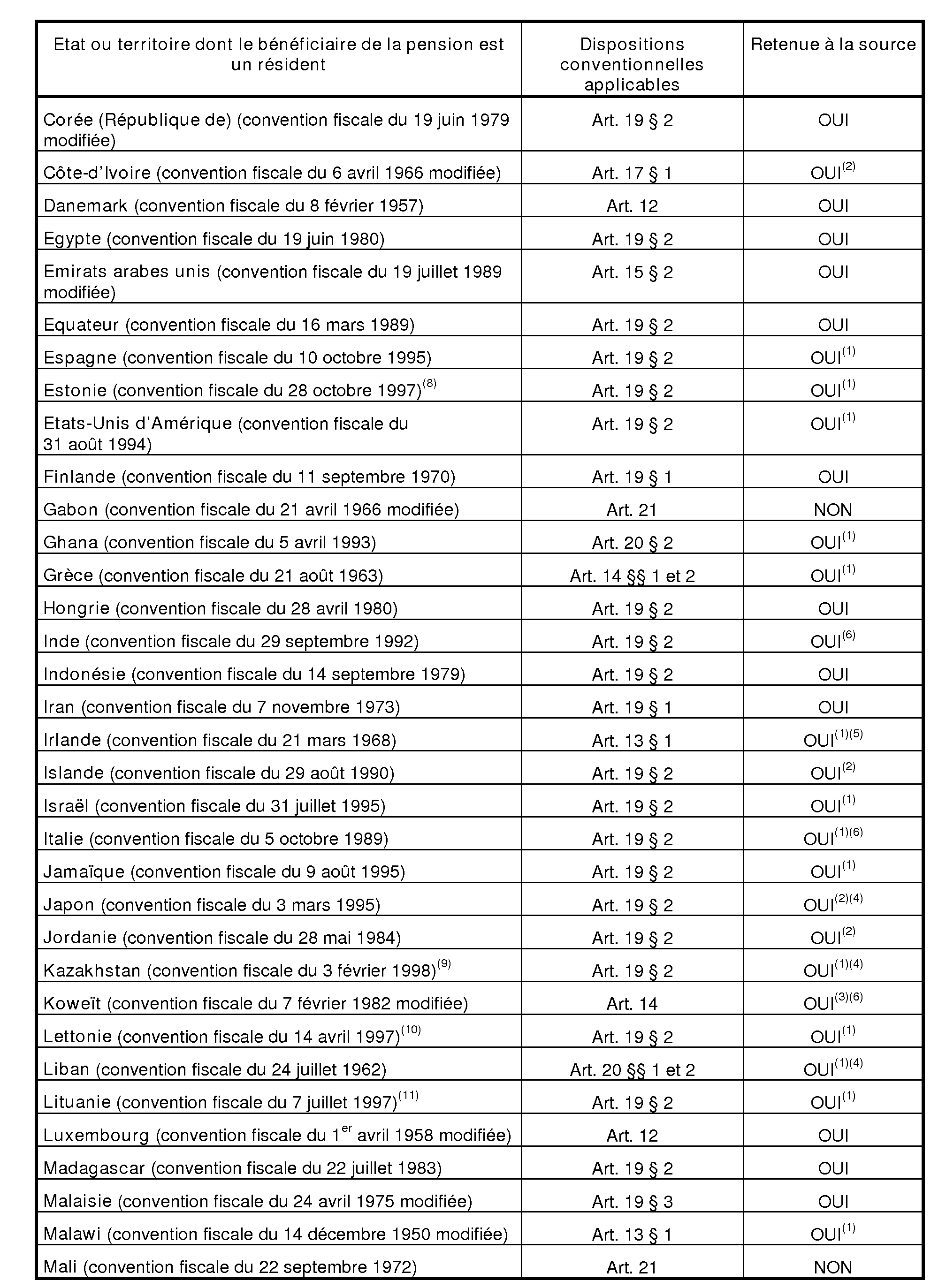

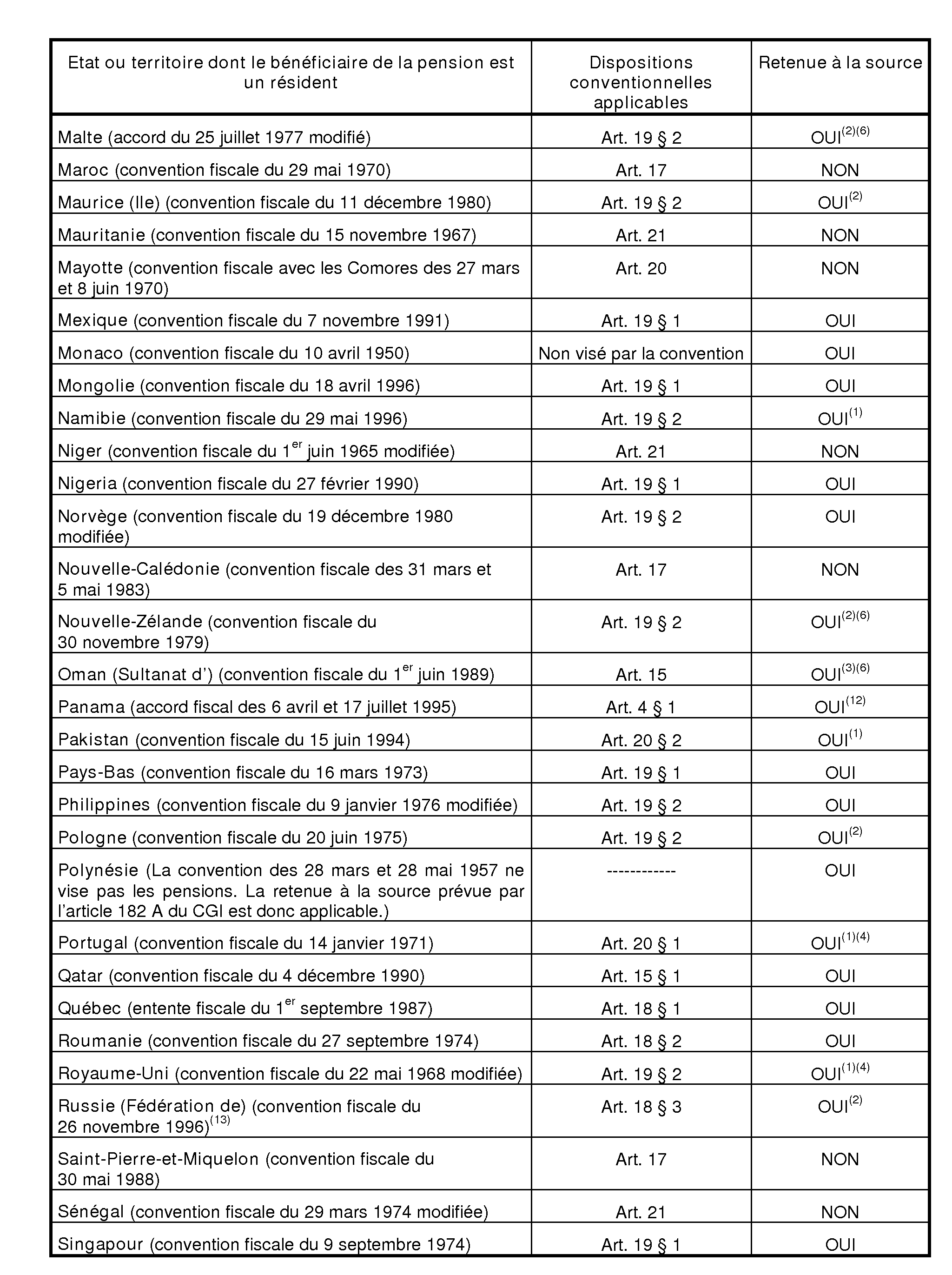

Liste des conventions fiscales permettant ou non l'application de la retenue à la source prévue par l'article 182 A du code général des impôts aux pensions servies à des personnes physiques non domiciliées fiscalement en France par la sécurité sociale et par des caisses de retraite françaises au titre de régimes complémentaires obligatoires ainsi qu'aux pensions servies au titre de services rendus dans le cadre d'une activité industrielle ou commerciale exercée par l'Etat, une collectivité locale ou un établissement public (notamment par l'Institution de Retraite Complémentaire des Agents non titulaires de l'Etat et des collectivités locales (IRCANTEC)).

ANNEXE II

Liste des conventions fiscales permettant ou non l'application de la retenue à la source prévue par l'article 182 A du code général des impôts aux pensions publiques françaises servies à des personnes physiques non domiciliées fiscalement en France (pensions payées au titre de services rendus dans le cadre d'une activité autre qu'industrielle ou commerciale exercée par l'Etat, une collectivité locale ou un établissement public - y compris les pensions servies à ce titre par l'Institution de Retraite Complémentaire des Agents non titulaires de l'Etat et des collectivités locales (IRCANTEC).

ANNEXE III

Organismes versant des pensions relevant d'un régime de sécurité sociale dont le caractère obligatoire relève de la loi