B.O.I. N° 14 du 19 janvier 1991

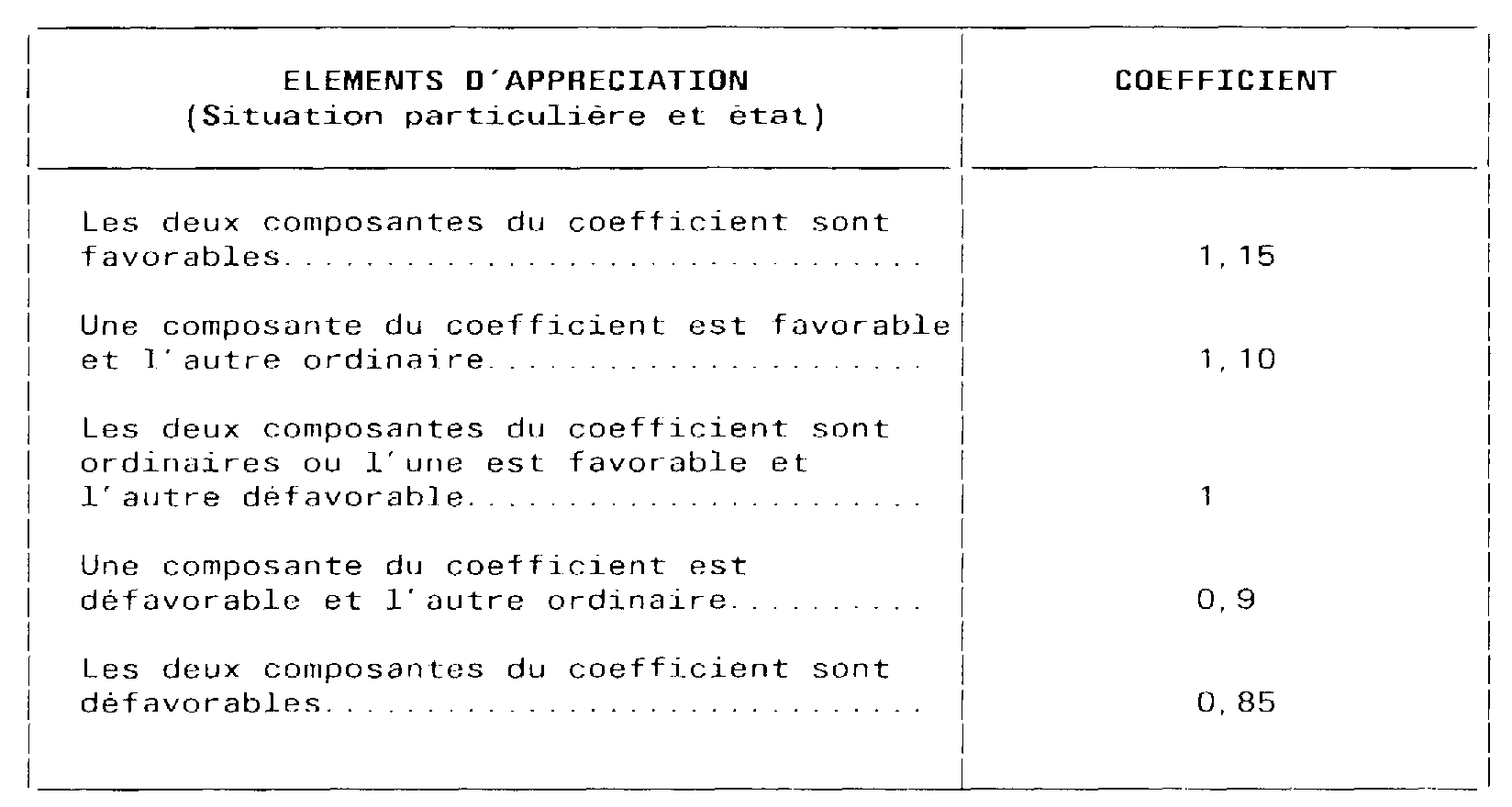

4°) Modalités de détermination

Le C.S.R. est déterminé conformément au barème suivant :

Les modalités détaillées de détermination du C.S.R. seront données, pour chaque catégorie, dans des fiches annexées à la note PB n° 6 qui paraitra ultérieurement.

5°) Procédure de fixation

L'administration établit, pour chaque local, un projet de C.S.R..

Ce projet fait l'objet d'une validation dans les mêmes conditions que le classement du local (voir ci-avant 1).

B - LA METHODE D'APPRECIATION DIRECTE

Le champ d'application de la méthode d'appréciation directe est limité aux locaux relevant du 10ème sous-groupe de la nomenclature après incorporation des résultats de la révision 4 .

Les conditions d'application de cette méthode sont identiques dans leur principe à celles actuellement en vigueur (voir C.G.I. annexe III art. 324 AB et 324 AC).

IV - LES MODALITES DE LA SOUSCRIPTION DES DECLARATIONS

Les propriétaires d'immeubles à usage professionnel sont tenus de souscrire des déclarations dans le cadre de la révision (voir article 46 de la loi n° 90-669 du 30 juillet 1990).

Les modalités de mise en oeuvre de cette obligation déclarative diffèrent quelque peu selon qu'il s'agit :

de biens déclarés en application des dispositions de l'article 1406 du code général des impôts 5 avant le 01-01-1991 ;

de constructions nouvelles, de changements de consistance (additions ou restructurations de constructions) ou de changements d'affectation faisant l'objet d'une déclaration en application des dispositions de l'article 1406 du C.G.I. après le 01-01-1991.

A - BIENS AYANT FAIT L'OBJET D'UNE DECLARATION AVANT LE 01-01-1991

1 - Personnes tenues de souscrire les déclarations

Il s'agit du propriétaire du bien :

- au sens de l'article 1400 du C.G.I., c'est-à-dire le débiteur de l'impôt foncier (propriétaire proprement dit, usufruitier, emphytéote, preneur à bail construction) :

- au jour de la mise à sa disposition du formulaire de déclaration (voir ci-après).

Toutefois, si le propriétaire se fait assister, pour les opérations concernant les impôts directs locaux, par un gestionnaire, dûment signalé à l'administration fiscale, ce dernier peut remplir le formulaire au nom du propriétaire qu'il représente.

2 - Formulaires à utiliser

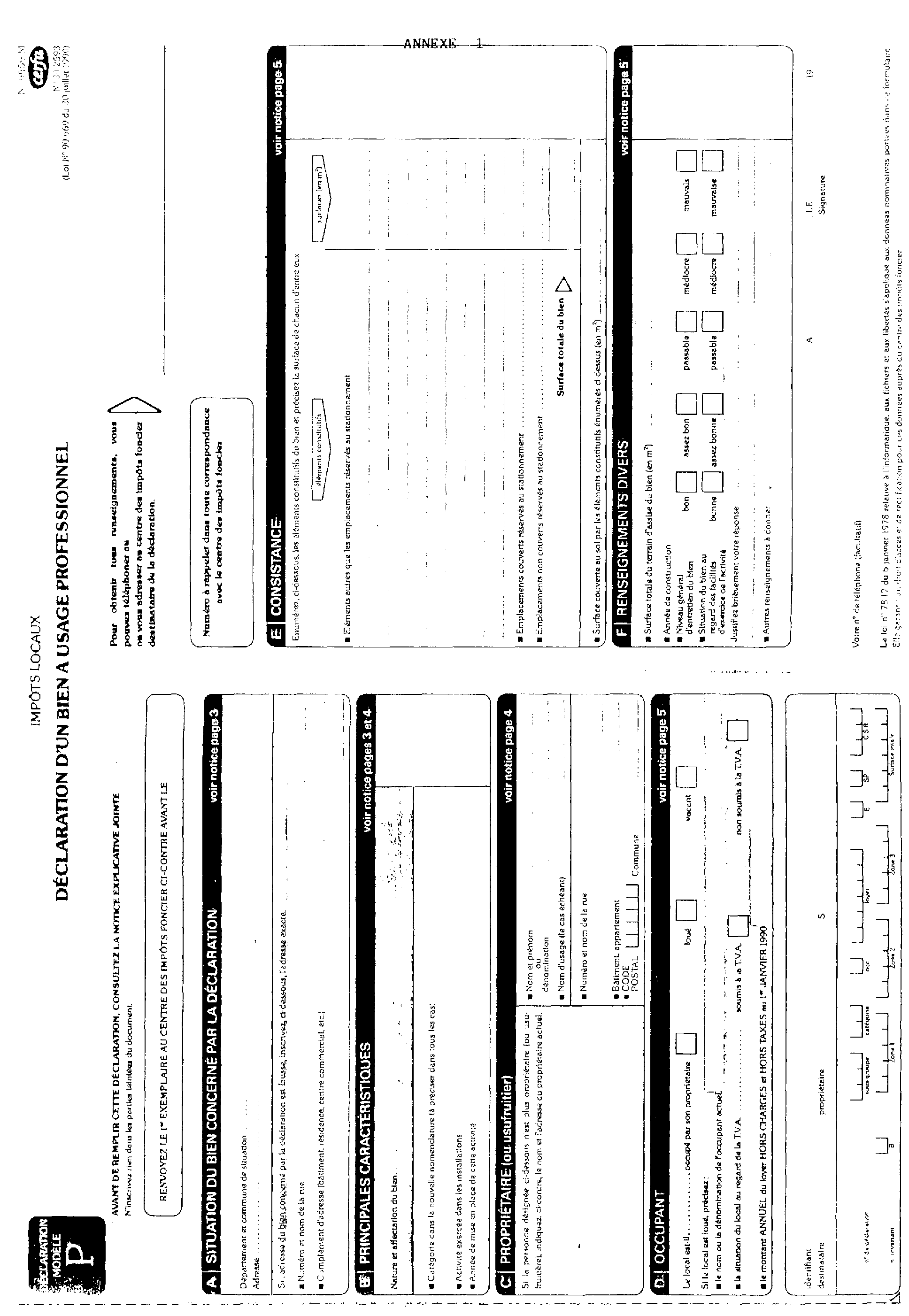

Les déclarations seront souscrites sur des formulaires n° 6659 M (déclarations « modèle P ») dont une reproduction est jointe en annexe 1.

Ces documents seront adressés directement aux déclarants par l'administration accompagnés d'une notice explicative n° 6659 N-M (voir annexe 2).

Chaque formulaire concerne un bien ou une fraction de bien faisant, à l'heure actuelle, l'objet d'une évaluation distincte.

Afin de faciliter la tâche du déclarant, une préidentification du document est prévue. Elle concerne :

la date limite de souscription de la déclaration (voir ci-après) ;

- la situation du bien concerné ;

- la nature et l'affectation du bien ;

- la désignation et l'adresse du propriétaire et, le cas échéant, du gestionnaire ;

- les coordonnées du centre des impôts foncier territorialement compétent (désignation, adresse, n° de téléphone) :

- un numéro de référence propre à la déclaration ;

- diverses informations codifiées réservées au service pour l'exploitation du document.

REMARQUE :

A titre accessoire (cas de perte du formulaire préidentifié n° 6659 M, éclatement de locaux), un imprimé de déclaration n° 6659, prévu pour les constructions nouvelles (voir ci-après B-2), sera utilisé quelle que soit la nature du local (magasin, bureau, local affecté à l'exercice d'une profession libérale ...).

3 - Modalités de souscription

a) Annotation des formulaires

Chaque formulaire produit doit être servi, par le déclarant, en se référant aux indications portées dans la notice. Les principaux renseignements à fournir ont trait :

- à la catégorie de rattachement du bien dans la nouvelle nomenclature ;

- à l'activité exercée dans les installations ;

- au propriétaire dans le cas ou la personne désignée sur le document n'est plus propriétaire ;

- à l'occupation du local (désignation de l'occupant s'il est différent du propriétaire, montant du loyer...) ;

- à la consistance du bien (désignations et surfaces des parties constitutives) ;

- à des questions diverses (surface du terrain d'assise, année de construction, niveau d'entretien, situation au regard des facilités d'exercice de l'activité ...).

Tous ces renseignements doivent refléter la situation du bien à la date de souscription de la déclaration, à l'exception toutefois du montant du loyer qui doit être celui au 1 er janvier 1990.

Bien entendu, chaque formulaire doit être daté et signé par le déclarant.

b) Calendrier

Les formulaires ont été mis à la disposition des déclarants entre le 21 décembre 1990 et la mi janvier 1991 dès lorsqu'ils concernent :

o les biens existant au 01-01-90 ;

o les premiers immeubles pris en compte dans la documentation cadastrale en 1990 ;

Ils seront mis à la disposition des intéressés au mois de mai 1991 pour les autres locaux.

Ils devront être retournés au centre des impôts foncier compétent avant la date limite inscrite sur le formulaire (voir ci-avant). Cette date est déterminée de telle sorte qu'un délai minimal de 30 jours soit accordé au déclarant pour remplir ses obligations.

4 - Cas des immeubles à caractère exceptionnel

Les immeubles considérés actuellement comme présentant un caractère exceptionnel seront placés, dans la nouvelle nomenclature, soit dans le 10ème sous-groupe, soit dans un autre sous-groupe dès lors qu'ils peuvent ne pas être considérés comme revêtant un caractère exceptionnel (voir ci-avant III-A-1).

Les propriétaires de tels locaux :

- ne seront pas tenus de souscrire une déclaration si le bien relève du 10ème sous-groupe de la nouvelle nomenclature ;

seront amenés à déposer une déclaration dans l'hypothèse contraire. Les conditions de souscription de ces documents sont celles décrites ci-avant.

5 - Cas des centres commerciaux ou administratifs

Il convient de souscrire, pour ces ensembles :

- une déclaration pour chaque élément faisant l'objet d'une évaluation distincte (boutique, bureau,...) ;

- une déclaration pour les parties communes (allées, dégagements, parkings...)

B - AUTRES BIENS

1 - Organisation du dispositif de souscription

Dans un souci de simplification des démarches incombant aux déclarants, un seul formulaire sera utilisé pour répondre aux obligations déclaratives édictées :

d'une part par la loi de révision ;

d'autre part par l'article 1406 du C.G.I. 6 .

2 - Personnes tenues de souscrire les déclarations

Il s'agit du débiteur de l'impôt foncier ou, le cas échéant, du gestionnaire (voir ci-avant A-1).

3 - Formulaires à utiliser

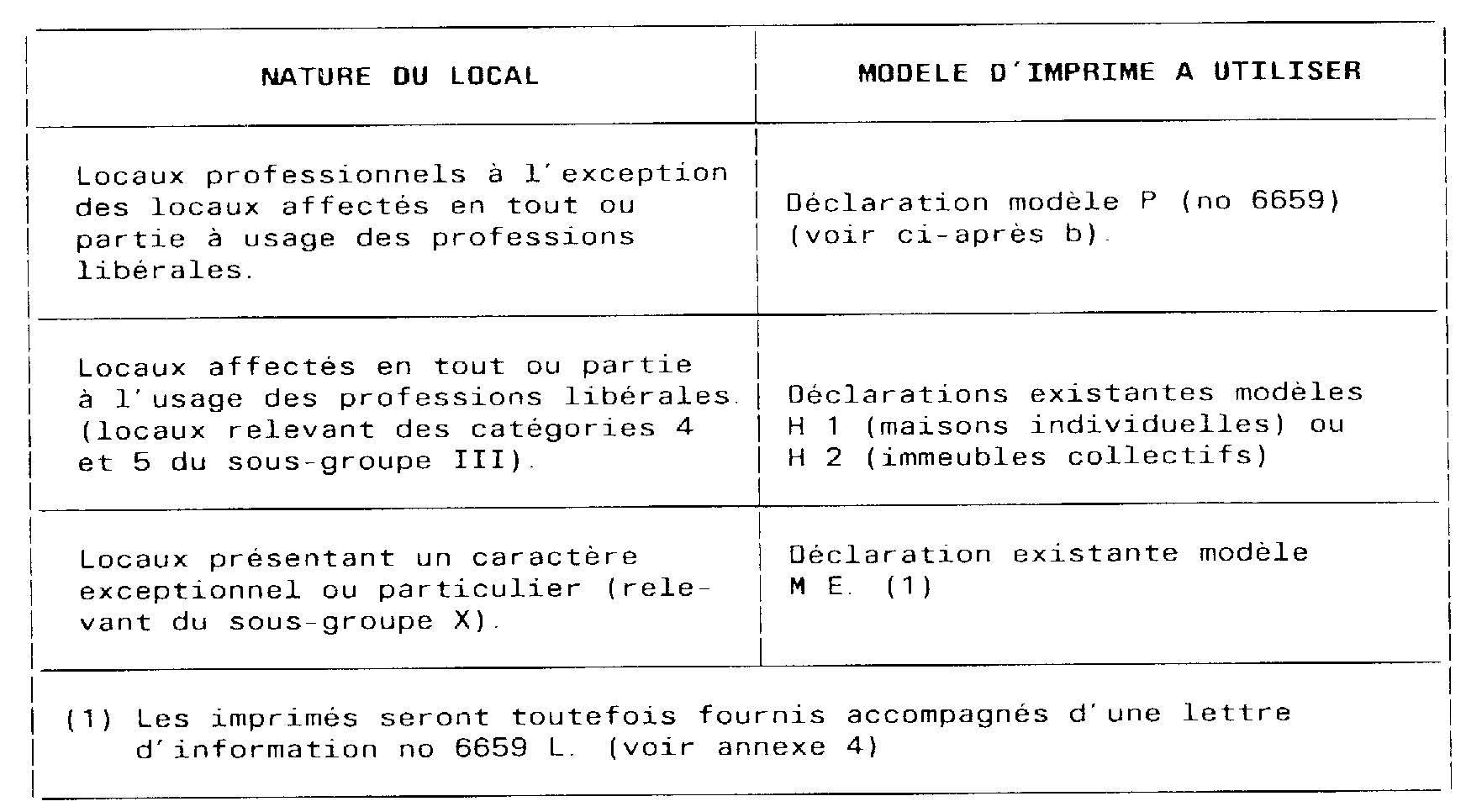

a) Modèles d'imprimés concernés

Le modèle de formulaire à utiliser dépend de la nature du local professionnel.

Le tableau ci-dessous présente les différentes possibilités.

b) L'imprimé de déclaration modèle P (n° 6659)

Il s'agit d'un nouveau formulaire. Il se substitue :

- pour les constructions nouvelles, aux déclarations modèle C et US qui sont supprimées ;

- pour les changements de consistance et d'affectation, à la déclaration modèle IL qui ne sera donc plus utilisée pour les locaux à usage professionnel.

Une reproduction de ce document fait l'objet de l'annexe 3.

Afin d'informer les déclarants et de faciliter la souscription de ce formulaire, une lettre d'information (imprimé n° 6659 L) et une notice explicative (imprimé n° 6659 N) sont prévues. Elles sont présentées respectivement dans les annexes 4 et 5.

4 - Modalités de souscription

Un formulaire du modèle qui convient (voir ci-avant 3 a)) doit être servi pour chaque propriété ou partie de propriété devant faire l'objet d'une évaluation distincte en se référant aux indications portées dans la notice explicative.

Il doit être transmis au centre des impôts foncier territorialement compétent dans les 90 jours de la date d'achèvement des travaux permettant une utilisation effective du bien.

Le Sous-Directeur,

M. MALLIEU-LASSUS

•

ANNEXE 1