B.O.I. N° 51 du 13 MARS 1997

BULLETIN OFFICIEL DES IMPÔTS

12 A-2-97

N° 51 du 13 MARS 1997

12 R/5

INSTRUCTION DU 3 MARS 1997

REVENUS DE CAPITAUX MOBILIERS : PRÉLEVEMENTS ET RETENUES A LA SOURCE.

CREATION D'UNE CELLULE NATIONALE ET UNICITÉ DU LIEU DE DÉPÔT DES DÉCLARATIONS N°S 2753 ET 2777

A LA DIRECTION DES SERVICES GENERAUX ET DE L'INFORMATIQUE (DSGI).

COMPÉTENCE DE LA RECETTE DES NON-RÉSIDENTS - UNICITÉ DU LIEU DE PAIEMENT.

AMÉNAGEMENT DE LA PROCÉDURE DE PASSATION DES ORDRES DE VIREMENT A LA BANQUE DE FRANCE.

[D.G.I. - Bureau III C 1]

|

PRESENTATION GENERALE

Depuis le 1er septembre 1996, une cellule spécialisée au plan national dans la gestion et le contrôle des prélèvements et retenues à la source sur les revenus de capitaux mobiliers est créée à la Direction des Services Généraux et de l'Informatique (DSGI). Cette cellule nationale qui est implantée au centre des impôts des non-résidents (CINR) 9, rue d'Uzès -75094 PARIS CEDEX 2, est désormais chargée de la gestion de la retenue à la source sur les revenus des obligations et autres titres d'emprunts négociables émis avant le 1er janvier 1987, des prélèvements sur les produits de placement à revenu fixe et des retenues à la source afférents aux RCM. Corrélativement, la recette des impôts des non-résidents est chargée au plan national du recouvrement de ces sommes. Les obligations déclaratives et de paiement qui résultent de la mise en place de cette nouvelle structure ont été commentées dans l'instruction du 14 octobre 1996 publiée au B.O.I. 5 I-5-96. Cette nouvelle instruction a pour objet : - de présenter aux redevables concernés par le paiement par virement directement opéré sur le compte du Trésor à la Banque de France (article 1681 quinquies du CGI) la nouvelle procédure de passation de l'ordre de virement à la banque ; - de rappeler certaines dispositions ayant trait aux modalités d'établissement des déclarations et des ordres de virement correspondants. • |

||||

Lorsque l'impôt à payer au titre d'une échéance est supérieur à 10 000 F, il doit être acquitté par virement directement opéré sur le compte du Trésor à la Banque de France (article 1681 quinquies du CGI).

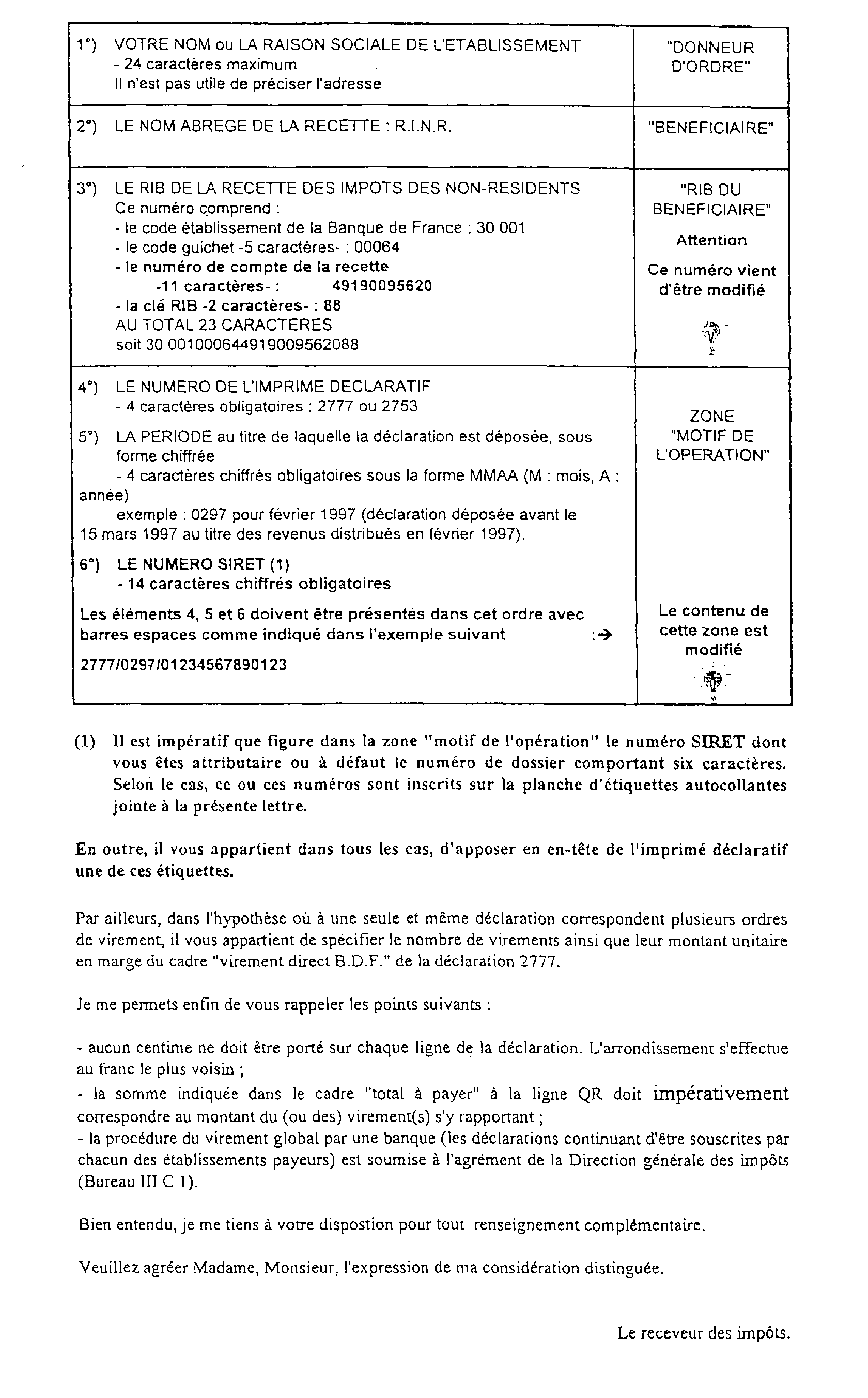

La procédure de paiement par virement nécessite que les informations transmises par le redevable à sa banque lors de la passation de l'ordre de virement soient suffisamment précises pour permettre au comptable de la recette des non-résidents (9, rue d'Uzès - 75094 PARIS Cédex 09) d'identifier la nature et l'échéance de l'impôt acquitté.

L'unicité du lieu de paiement conduit l'Administration à aménager la procédure de passation de l'ordre de virement notamment en modifiant certains éléments à communiquer à l'organisme bancaire :

• le RIB de la recette des non-résidents : ce numéro vient d'être modifié, il comprend :

♦ le code établissement de la Banque de France : 30 001 ;

♦ le code guichet : 5 caractères : 00064 ;

♦ le numéro de compte de la recette : 11 caractères : 49190095620 ;

♦ la clé RIB : 2 caractères : 88 ;

AU TOTAL 23 CARACTERES : soit 30 001 00064 49190095620 88 ;

• le code SAGES (numéro d'identification administrative) de la recette des non-résidents doit être remplacé par le numéro SIRET du redevable (14 caractères chiffrés obligatoires) ou à défaut par son numéro de dossier (six caractères).

Pour faciliter le déroulement de la procédure la Direction Générale des Impôts a adressé aux redevables concernés à la fin du mois de février

• une lettre d'information décrivant le nouveau dispositif (cf. annexe) ;

• une planche d'étiquettes autocollantes comportant le numéro SIRET et le numéro de dossier destinées à être apposées en en-tête de l'imprimé déclaratif de chaque prochaine échéance.

Ces nouvelles mesures sont applicables aux déclarations déposées avant le 15 mars 1997 au titre des revenus distribués en février 1997.

Compte tenu des difficultés rencontrées par certains redevables depuis la mise en place de cette nouvelle structure, il est rappelé que :

• les déclarations n°s 2753 et 2777 doivent être déposées ou envoyées à la recette des non-résidents (9, rue d'Uzès - 75094 PARIS Cédex 09) ;

• le n° de compte de la recette à utiliser est celui de la recette des non-résidents (cf. supra) et non plus celui de la recette anciennement compétente ;

• la zone « DONNEUR D'ORDRE » de l'ordre de virement doit comporter le nom ou la raison sociale du redevable, ce libellé devant autant que possible correspondre à celui porté en page 1 de la déclaration ;

• les sommes portées sur chaque ligne des déclarations souscrites doivent être arrondies au franc le plus voisin, le montant total à payer ainsi calculé (ligne QR) devant impérativement correspondre au montant du virement s'y rapportant.

Afin de régulariser rapidement les erreurs ou anomalies qui pourraient affecter l'établissement des déclarations et des moyens de paiement correspondants, les coordonnées téléphoniques des redevables pourraient utilement être indiquées en page 1 des déclarations n°s 2753 et 2777.

Le Sous-Directeur,

Alain FONT

•

ANNEXE