B.O.I. N° 14 DU 1ER FEVRIER 2010

BULLETIN OFFICIEL DES IMPÔTS

4 H-3-10

N° 14 DU 1ER FEVRIER 2010

INSTRUCTION DU 20 JANVIER 2010

IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. CHAMP D'APPLICATION DE L'IMPOT SUR LES SOCIETES. EXONERATION ET REGIMES PARTICULIERS. SOCIETES D'INVESTISSEMENTS IMMOBILIERS COTEES.

(C.G.I., art. 208 C)

NOR : ECE L 10 10002 J

Bureau B 1

|

ECONOMIE GENERALE DE LA MESURE

Les sociétés d'investissements immobiliers cotées (SIIC) bénéficient d'une exonération d'impôt sur les sociétés prévue à l'article 208 C du code général des impôts. L'article 138 de la loi de finances rectificative pour 2006 (n° 2006-1771 du 30 décembre 2006) a conditionné cette exonération au respect de certaines règles relatives à la composition du capital des SIIC. Ces règles ont été aménagées par l'article 24 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008), dont les dispositions ont, d'une part, reporté l'entrée en vigueur de la règle plafonnant, pour les sociétés placées sous le régime SIIC avant le 1er janvier 2007, à 60 % le taux de détention de l'actionnaire majoritaire et, d'autre part, précisé les conséquences fiscales en cas de dépassement temporaire de ce seuil ou de sortie de ce régime. La présente instruction commente l'ensemble de ces aménagements. • |

||||

INTRODUCTION

1.Les sociétés d'investissements immobiliers cotées (SIIC) bénéficient, sous certaines conditions, d'une exonération d'impôt sur les sociétés assortie d'une obligation de distribution des résultats exonérés.

2.Des conditions spécifiques ont été introduites par l'article 138 de la loi de finances rectificative pour 2006 (n° 2006-1771 du 30 décembre 2006), qui prévoit, d'une part, qu'aucun actionnaire ne peut détenir, au cours du régime d'exonération, 60 % ou plus du capital et des droits de vote d'une SIIC (ci-après « condition de 60 % ») et, d'autre part, que 15 % du capital et des droits de vote d'une SIIC doivent être répartis entre des personnes en détenant chacune moins de 2 % au premier jour d'application du régime (ci-après « condition de 15 % »).

3.L'article 24 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) a reporté au 1 er janvier 2010 l'entrée en vigueur de la condition de 60 % pour les sociétés ayant opté pour le régime SIIC avant le 1 er janvier 2007 et a précisé les conséquences fiscales en cas de dépassement temporaire de ce seuil ou de sortie du régime SIIC.

4.La présente instruction commente ces aménagements. Sauf mention contraire, les articles cités sont ceux du code général des impôts ou de ses annexes.

Section 1 :

Condition de 60 %

Sous-section 1 :

Appréciation du seuil de 60 %

5.Conformément au deuxième alinéa du I de l'article 208 C, le capital ou les droits de vote des SIIC ne doivent pas être détenus, directement ou indirectement, à hauteur de 60 % ou plus par une ou plusieurs personnes agissant de concert au sens de l'article L. 233-10 du code de commerce.

6.Ce ratio s'apprécie sans tenir compte ni des titres de capital à émettre, tels que les obligations convertibles en actions ou les bons de souscription d'actions, qui ne doivent être retenus ni au numérateur, ni au dénominateur du ratio. Par ailleurs, pour l'appréciation de la détention des droits de vote d'une SIIC, les titres dépourvus de droits de vote, tels que les actions d'autocontrôle, ne doivent pas non plus être retenus, au numérateur et au dénominateur, pour le calcul de ce ratio.

7.La condition de 60 % s'apprécie au vu des titres détenus directement ou indirectement. Il y a donc lieu d'examiner si les actionnaires de la SIIC détiennent, en tenant compte de leurs propres actions, mais aussi des actions qu'ils détiendraient indirectement, 60 % ou plus du capital ou des droits de vote. La condition de 60 % s'applique également aux personnes qui ne sont pas actionnaires directs de la SIIC mais qui détiennent, de manière seulement indirecte, 60 % ou plus du capital ou des droits de vote.

8.Il convient ainsi de tenir compte de toutes les participations détenues dans la SIIC via des personnes interposées, dès lors que ces personnes sont elles-mêmes contrôlées par l'actionnaire indirect au sens de l'article L. 233-3 du code de commerce 1 . Les participations détenues par cette personne interposée sont alors réputées être détenues par l'actionnaire indirect lui-même. Par ailleurs, dans le cas où deux personnes agissent de concert, au sens de l'article L. 233-10 du code de commerce 2 , leurs participations sont également considérées comme détenues par une seule personne.

9.La limitation de l'actionnariat majoritaire d'une SIIC à moins de 60 % s'applique de manière continue au cours des exercices au titre desquels la SIIC est placée dans le régime d'exonération, en tenant compte de l'ensemble des modifications du capital ou des caractéristiques des titres émis.

Une société X envisage d'opter pour le régime SIIC en tant que société cotée. Son capital s'élève à 30 M€ composé de 300 000 actions réparties en deux catégories, les actions A, de nominal 100 €, au nombre de 200 000, pourvues d'un droit de vote simple par action, et les actions B, de nominal 100 €, au nombre de 100 000, pourvues d'un droit de vote double par action. Une personne morale, la société Y, détient 100 000 actions de la catégorie A et 75 000 actions de la catégorie B, le solde des actions de catégorie A et B étant réparti auprès du public. Du point de vue du capital de X, la société Y détient 175 000 actions sur un total de 300 000, soit une proportion de 58,33 % : le seuil de 60 % du capital n'est donc pas atteint. Toutefois, les droits de vote détenus par la société Y, soit 100 000 droits de vote attachés aux actions A et 150 000 droits de vote attachés aux actions B, représentent une proportion de 250 000 / 400 000 = 62,5 % de l'ensemble des droits de vote émis par la société X. Dans ces conditions, le seuil de 60 % des droits de vote n'est pas respecté ; la société X ne peut opter pour le régime SIIC .

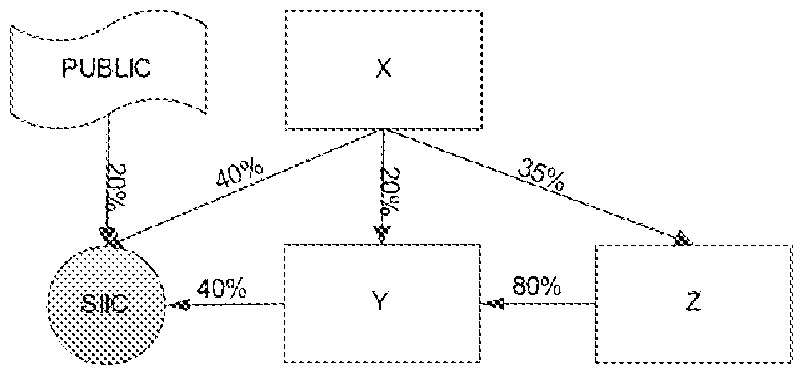

Soit une SIIC S détenue à 40 % par une société X et à 40 % par une société Y, les 20 % restants étant répartis auprès du public. Y est détenue à 20 % par X et à 80 % par une société Z, elle-même détenue à 35 % par X (voir schéma ci-après). Aucun associé ne détient directement 60 % ou plus du capital de S. La société Y ne détient aucune participation supplémentaire de manière indirecte, elle ne détient donc que 40 % de S. La société Z détient une participation dans S par l'intermédiaire de Y, qui est une société contrôlée par Z, car détenue à 80 % ; dès lors, Z est réputée détenir 40 % de S. Enfin, à l'examen des faits, il s'avère que la société X ne contrôle pas les sociétés Y et Z au sens de l'article L. 233-3 du code de commerce, de sorte que son taux de détention dans S se limite à son taux de détention direct, soit 40 %. Aucun associé ne détient donc indirectement 60 % ou plus du capital : la SIIC S respecte la condition de 60 % .

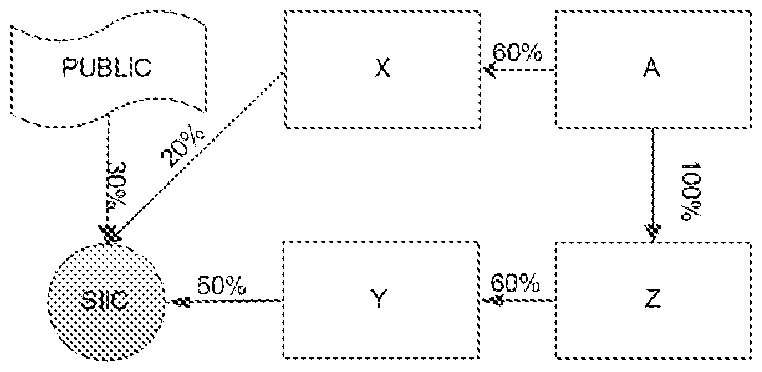

Soit une SIIC S détenue à 20 % par une société X, à 50 % par une société Y, les 30 % restants étant répartis auprès du public. La société X est détenue à 60 % par une personne physique A. La société Y est détenue à 60 % par la société Z, elle-même détenue en totalité par A (voir schéma ci-après). Aucun associé ne détient directement 60 % ou plus du capital de la SIIC. Les sociétés X et Y ne détiennent aucune participation supplémentaire de manière indirecte. La société Z est réputée agir de concert avec la société Y, qu'elle contrôle à 60 %, mais aussi avec la société X, qui est placée sous le contrôle commun de A. Il convient donc de faire masse des participations de X, Y et Z, soit 50 % + 20 % = 70 %. (sans tenir compte de la participation indirecte de la société Z par l'intermédiaire de la société Y, puisque la participation de la société Y est déjà retenue dans ce calcul). La SIIC S ne respecte pas la condition de 60 % .

Sous-section 2 :

Dérogations à la condition de 60 %

10.Le I de l'article 208 C prévoit que la limitation de la détention du capital par un actionnaire majoritaire ne s'applique pas à la fraction du capital d'une SIIC détenue par une autre SIIC. Cette exception s'applique également lorsque le capital de la SIIC est détenu par une société étrangère dont le fonctionnement et le régime fiscal sont comparables à ceux des SIIC françaises. Dans l'hypothèse d'une action de concert, cette exception est toutefois conditionnée à ce que toutes les personnes concernées soient des SIIC ou des sociétés étrangères équivalentes. Si l'une des personnes agissant de concert ne relève pas de ce régime, la condition de 60 % s'applique, quand bien même les autres associés seraient des SIIC. Enfin, cette dérogation ne trouve pas à s'appliquer en cas de détention du capital par une filiale de SIIC, une SPPICAV ou une filiale de SPPICAV.

11.La condition de 60 % ne s'applique pas non plus lorsque le dépassement est lié à certaines opérations spécifiques qui impliquent généralement une modification de la répartition du capital ou des droits attachés au capital (droits financiers, droits de vote), dès lors que celui-ci demeure temporaire. La condition de 60 % peut ainsi être écartée en cas d'offre publique d'achat ou d'échange au sens de l'article L. 433-1 du code monétaire et financier 3 , d'opération de restructuration visée à l'article 210-0 A 4 ou d'opération de conversion ou de remboursement d'obligations en actions 5 .

12.Dans ces situations limitativement énumérées et conformément au troisième alinéa du I de l'article 208 C, si l'actionnaire majoritaire vient à détenir, au cours d'un exercice, 60 % ou plus du capital ou des droits de vote de la SIIC, la condition de 60 % est néanmoins réputée avoir été respectée si le taux de détention est ramené en dessous de 60 % à l'expiration du délai prévu pour le dépôt de la déclaration de résultat de l'exercice de dépassement. Il appartient à l'actionnaire majoritaire de la SIIC concernée de régulariser dans ce délai sa situation, afin d'être à même de respecter à nouveau le seuil de détention de 60 % à l'expiration du délai de dépôt de la déclaration de résultat de l'exercice précédent.

Une SIIC X, dont le capital social, divisé en 100 000 actions d'un nominal de 1 000 €, s'élève à 100 M€, est détenue à 55 % par la société Y. La SIIC X clôture ses exercices au 31 décembre. Le 1 er octobre N, la SIIC X absorbe une société F qui était filiale à 100 % de la société Y. Cette absorption donne lieu à un échange de titres, la société Y recevant des titres de la SIIC X en contrepartie de l'annulation des titres de sa filiale F absorbée. Après avoir déterminé la parité d'échange, la SIIC X procède à une augmentation de capital et à la création de 15 000 actions nouvelles attribuées à la société Y en rémunération de l'absorption. L'augmentation de capital intervient au 1 er octobre N mais l'opération est effectuée avec un effet différé au 31 décembre N. A la suite de cette opération, la société Y détient 70 000 actions de la SIIC X, sur un total de 115 000 actions, soit une proportion de 60,9 %. La SIIC X ne respecte donc plus la condition de 60 %. Toutefois, s'agissant d'une opération de fusion mentionnée à l'article 210-0 A, la SIIC peut se mettre en conformité jusqu'à la date de dépôt de la déclaration de résultat de l'exercice N, soit, en pratique, le 30 avril N+1. Dans l'hypothèse où la mise en conformité n'interviendrait, par exemple, qu'au 1 er juin N+1, la société X ne pourrait bénéficier du régime SIIC ni au titre de l'exercice N, ni au titre de l'exercice N+1 .

Sous-section 3 :

Conséquences du non-respect de la condition de 60 %

13.En cas de non-respect de la condition de 60 %, le régime d'exonération est temporairement suspendu : la SIIC et ses filiales sont imposées à l'impôt sur les sociétés dans les conditions de droit commun au titre de l'exercice de dépassement du seuil de 60 %.

14.Si la condition de 60 % est à nouveau respectée avant la fin de l'exercice de suspension du régime, la SIIC peut bénéficier du régime d'exonération pour les exercices suivants, sans qu'il lui soit nécessaire d'exercer une nouvelle option. En outre, la suspension n'a pas pour effet ni de prolonger la durée de l'option pour le régime SIIC ni de remettre en cause le sursis d'imposition visé au deuxième alinéa de l'article 221 bis.

15.Ce retour dans un régime d'exonération après un exercice d'imposition entraîne les conséquences de la cessation d'entreprise prévues au deuxième alinéa du 2 de l'article 221, notamment l'imposition, au taux de 19 % à compter du 1 er janvier 2009, des plus-values latentes nettes attachées aux actifs du secteur à nouveau exonéré (immeubles, titres de sociétés immobilières, divers droits visés au II de l'article 208 C…), limitée toutefois aux seules plus-values latentes nettes acquises au cours de la période de suspension. L'impôt dû à ce titre est immédiatement exigible dans sa totalité. L'assiette des plus-values ultérieures, qu'elles soient exonérées sous condition de distribution de 50 % de leur montant ou soumises à l'impôt en cas de sortie du régime SIIC, pourra être calculée abstraction faite de leur composante déjà imposée dans ces conditions.

16.Pour les immobilisations rattachées au secteur restant imposable, l'atténuation conditionnelle prévue à l'article 221 bis s'applique.

17.Enfin, il sera admis de ne pas imposer immédiatement les plus-values latentes nettes attachées aux titres des filiales qui sont elles-mêmes soumises aux conséquences de la cessation d'entreprise lors du retour de la SIIC dans le régime d'exonération, selon la même logique que la doctrine antérieure applicable à l'option initiale pour le régime (cf. troisième tiret du paragraphe 25 de l'instruction administrative 4 H-5-03 du 25 septembre 2003).

18.Ces règles s'appliquent de manière identique aux filiales de la SIIC qui bénéficie à nouveau du régime d'exonération à l'issue de la période de suspension.

19.En revanche, si la condition de 60 % n'est toujours pas respectée à la fin de l'exercice de suspension du régime ou que la SIIC dépasse à nouveau ce seuil au titre d'un autre exercice, consécutif ou non à celui de la suspension, dans les dix années de l'option, elle et ses filiales sortent définitivement du régime d'exonération (cf. infra). Elles encourent les mêmes conséquences si ce seuil est dépassé plus d'une fois au titre des dix années suivantes.

20.La suspension du régime SIIC n'entraîne pas de conséquence pour la SIIC autre que l'imposition à l'impôt sur les sociétés, dans les conditions de droit commun, du résultat de l'exercice pendant lequel la condition de 60 % n'est pas respectée. Ainsi, lors de la sortie du régime d'exonération, il n'y a pas lieu d'établir un bilan d'entrée en fiscalité ni d'opérer de retraitements fiscaux particuliers. Il convient cependant d'identifier les valeurs des actifs du secteur exonéré au premier jour de l'exercice de suspension de façon à pouvoir calculer la plus-value de cessation en cas de retour dans le régime d'exonération à la clôture de l'exercice de suspension (cf. supra) ou de sortie définitive du régime (cf. infra). A cette fin et conformément à l'article 46 quater-0 ZZ bis B de l'annexe III, les SIIC et leurs filiales doivent joindre à leur déclaration de résultat de l'exercice de suspension le détail des plus-values sur les actifs éligibles au régime d'exonération, taxables dans les conditions décrites ci-avant lors du retour dans le régime d'exonération.

21.Au cours de l'exercice de suspension, les plus-values nettes qui seraient constatées sur des biens soumis à l'« exit tax » lors de l'entrée dans le régime SIIC doivent être calculées par rapport à une valeur fiscale correspondant au montant retenu pour l'assiette de cette « exit tax ». Toutefois, les plus-values de cession d'immeubles réalisées pendant la période de suspension sont diminuées du montant cumulé des amortissements déduits antérieurement des résultats exonérés. Cette modalité particulière s'applique aux seuls immeubles du secteur exonéré, pour autant que les amortissements aient été régulièrement déduits du résultat fiscal ; elle n'est pas subordonnée au retour de la SIIC dans le régime d'exonération à l'issue de la période de suspension ; elle cesse d'être applicable en cas de sortie du régime.

22.Dès lors qu'elle est imposée dans les conditions de droit commun, la SIIC n'est pas tenue de distribuer les bénéfices qu'elle réaliserait durant l'exercice de suspension. En revanche, l'obligation de distribution portant sur les résultats antérieurement exonérés doit être respectée par la SIIC, y compris après que cette dernière est devenue imposable, sous peine de perdre l'exonération des résultats pour lesquels l'obligation de distribution n'est pas respectée. De même, dans les conditions de droit commun, la SIIC peut bénéficier du régime des sociétés mères sur les dividendes reçus qui ne seraient pas prélevés sur les résultats exonérés des filiales distributrices et les résultats imposés de la SIIC qui font l'objet d'une distribution peuvent bénéficier du régime des sociétés mères chez ses associés.

23.La suspension du régime SIIC ne remet pas en cause la possibilité, pour la SIIC et les filiales ayant opté pour le régime d'exonération, d'acquérir des biens immobiliers dans le cadre du régime prévu à l'article 210 E, qui permet l'imposition au taux de 19 % de la plus-value chez le cédant.

24.Par ailleurs, les éventuels déficits dégagés par la SIIC pendant la période de suspension du régime d'exonération peuvent s'imputer sur le résultat de cessation dégagé lors du retour dans le régime d'exonération SIIC. En revanche, le solde non imputé est définitivement perdu.

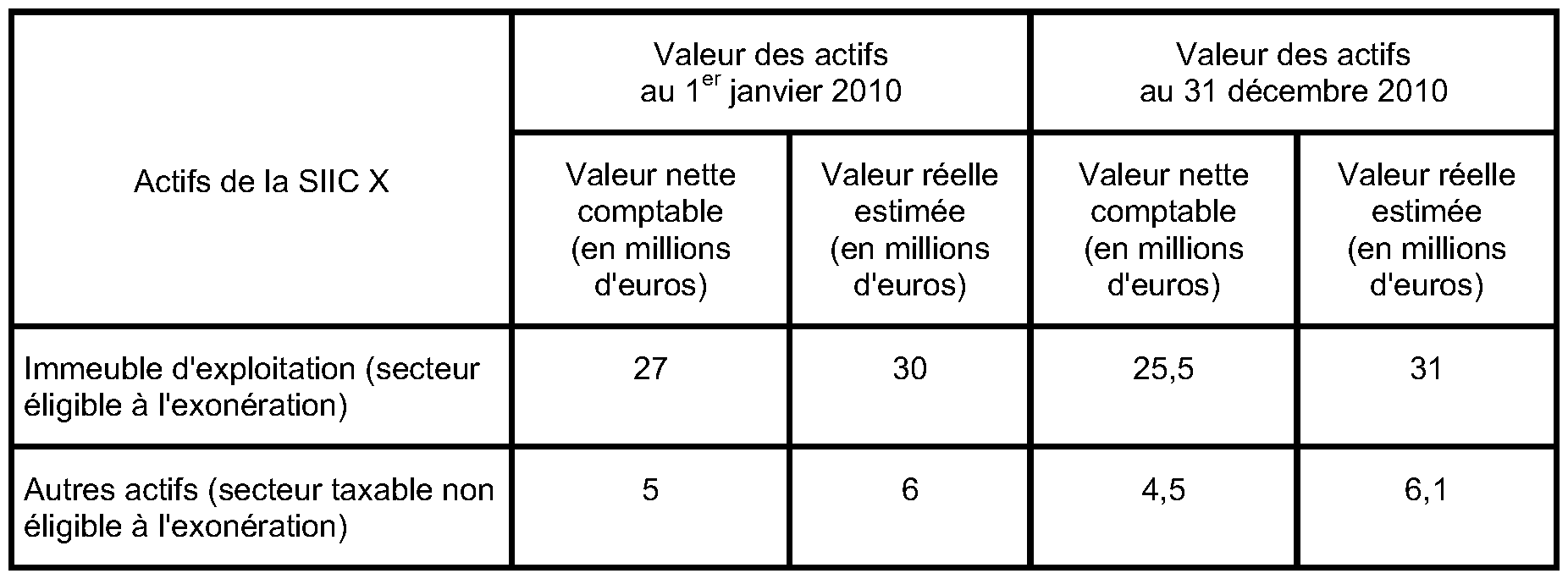

Une société X, dont l'exercice comptable coïncide avec l'année civile, opte pour le régime SIIC le 1 er janvier 2007. En juin 2010, son capital vient à être détenu à plus de 60 % par l'un de ses actionnaires. Cet actionnaire majoritaire cède toutefois une fraction de ses titres en 2010 de sorte qu'à la clôture de l'exercice le 31 décembre 2010, le capital de la SIIC satisfait à nouveau à la condition de 60 %. Au 31 décembre 2010, la SIIC détient les actifs suivants :

La condition de 60 % n'étant pas respectée, la SIIC X perd le bénéfice de l'exonération au titre de l'exercice 2010. Le passage, au 1 er janvier 2010, du régime d'exonération à l'imposition au taux de droit commun n'a pas de conséquence en tant que tel. En revanche, le retour au régime d'exonération le 1 er janvier 2011 entraîne une imposition au taux de 19 %, sans contribution sociale sur l'impôt sur les sociétés, des plus-values latentes nettes attachées à l'immeuble éligible au régime d'exonération. Cette imposition est assise sur la plus-value nette acquise en 2010, à savoir (31-25,5)-(30-27) = 2,5 M€. L'impôt sur les sociétés dû s'élève à 2,5 M€ x 19 % = 475 000 € et est exigible au 1 er janvier 2011. Bien entendu, la SIIC pourra imputer les éventuels déficits dégagés pendant la période de suspension, voire les déficits antérieurs provenant du secteur taxable, sur cet impôt de cessation. En revanche, aucune imposition n'est due au titre des plus-values latentes attachées aux actifs du secteur taxable, à la double condition que les écritures comptables ne soient pas modifiées et que l'imposition de ces plus-values demeure possible ultérieurement .

Sous-section 4 :

Entrée en vigueur

25.Les SIIC placées sous le régime d'exonération avant le 1 er janvier 2007 doivent respecter la condition de 60 % à compter du 1 er janvier 2010. Les sociétés qui se transforment en SIIC à compter du 1 er janvier 2007 doivent y satisfaire dès le premier jour d'application du régime.

26.Les dispositions relatives à la suspension du régime et à ses conséquences s'appliquent aux exercices clos à compter du 31 décembre 2008.